電子發燒友App

電子發燒友App

中國作為全球最大的新能源汽車市場,其銷量占全球比重已達53%。但在車規功率器件市場方面,一直以來卻被國際巨頭占據,國內自給率僅8%,存在巨大的供需缺口。可喜的是,在新能源汽車超預期發展、供應鏈安全、國產替代進程加速推進的驅動下,國內已經有一批車規功率器件廠商崛起,并且迎來快速發展。

功率半導體能改變電路中的電壓、電流、頻率、導通狀態等物理特性,以實現對電能的管理,是電能轉換與電路控制的核心器件。

功率器件品類眾多,其中車規功率器件量價齊升市場規模已超過1000億元

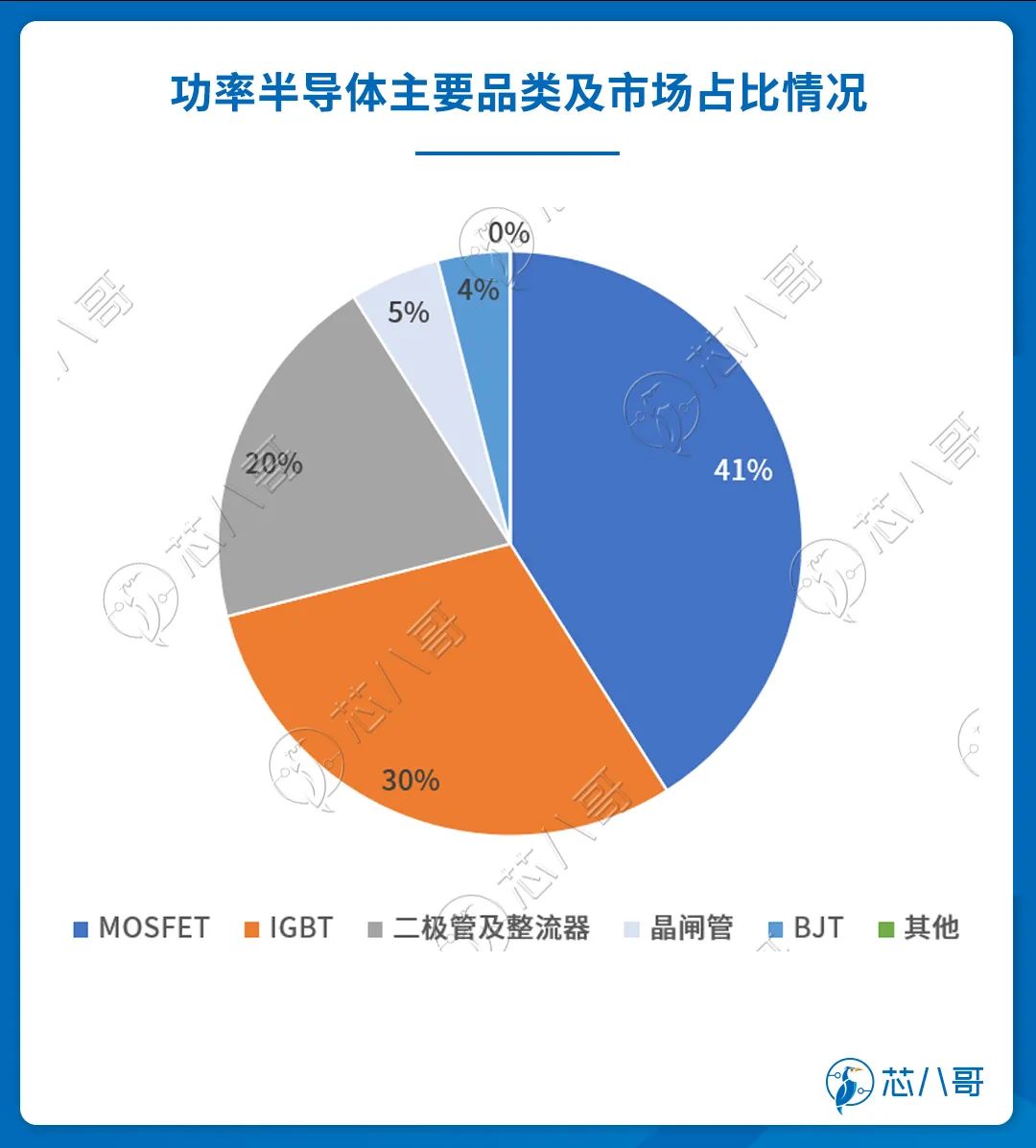

按技術特點與功能的不同,功率半導體器件可以分為二極管、晶閘管、晶體管等產品。其中,晶體管包含BJT、MOSFET、IGBT等熱門品線,總體占比超過70%,是功率半導體市場份額中最大的品類。

資料來源:Omdia

具體來看,二極管中商業化較為成功的器件包括PiN功率二極管和肖特基勢壘功率二極管,二者在開關速度、開關頻率等方面呈現互補關系;晶閘管則是一種半控型功率器件,早期由于其較高的電壓和應用電流,被廣泛應用率高功率場景;BJT是結構相對簡單的功率器件,其在功率和頻率上的表現都不突出,但由于其工藝成熟、成本較低等優點,仍在低端功率應用場景中具備一定的份額;功率 MOS 可以進一步細分為平面型MOSFET、溝槽型MOSFET、超結MOSFET、屏蔽柵MOSFET等,分別具有不同的功率和頻率特性,應用場景較為廣泛;而IGBT 的出現大大拓寬了硅基功率半導體的工作電壓范圍,其最高工作電壓達到 6500V,同時具備功率 MOS 相對合適的工作頻率,在電動車、軌道交通、電網、光伏和風電等領域具有廣泛的應用。

市場規模方面,根據Omdia的數據,2020年全球功率半導體市場規模達到 452 億美元,其中功率 IC 市場規模為 243 億美元,功率器件市場規模為 209 億美元。功率器件中,二極管、晶閘管、BJT、功率 MOS 和 IGBT 的市場規模分別為 38.7 億美元、4.7 億美元、18.1 億美元、81 億美元和 66.5 億美元。

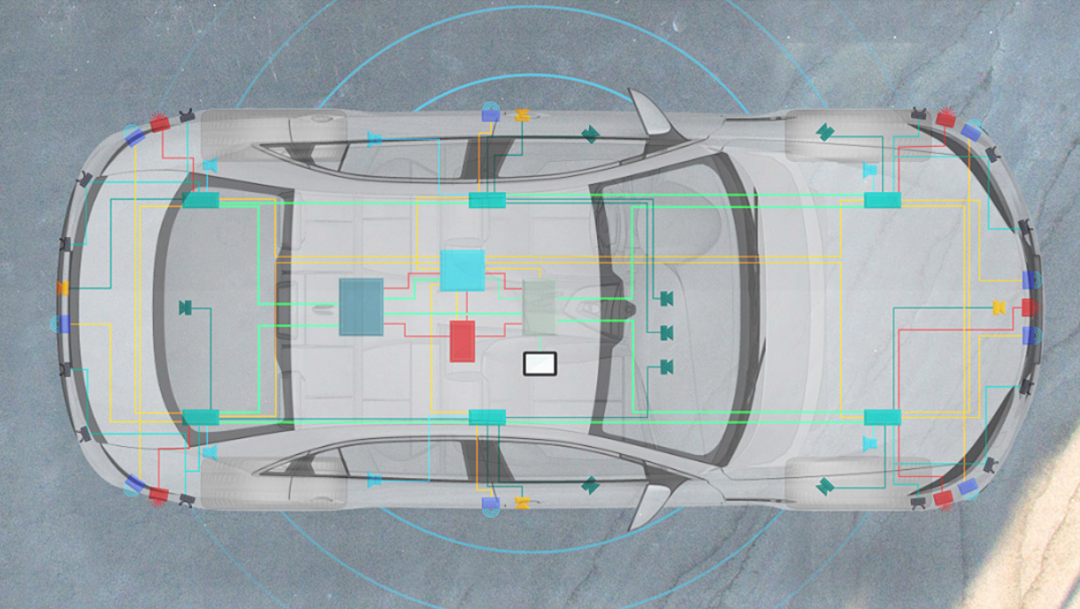

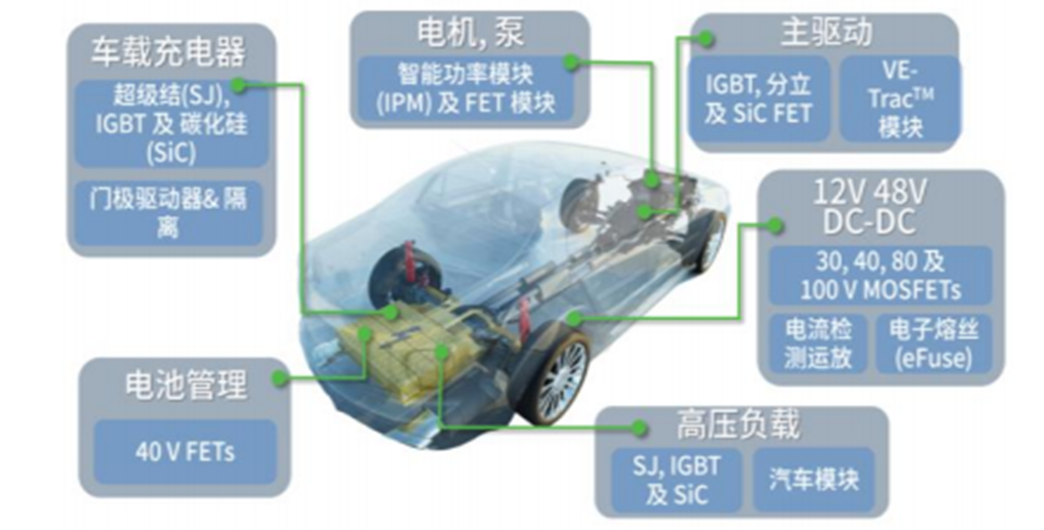

值得強調的是,隨著近年來汽車電動化的發展,功率半導體的具體應用場景已經從燃油車時代的輔助驅動系統單一場景不斷向牽引逆變器、OBC、高低壓輔助驅動系統、DC/DC模塊、充電樁等多個細分領域拓展,以此帶來了內部功率半導體使用數量的快速增加。

功率半導體在新能源汽車上的應用

資料來源:英飛凌

除了數量大幅增長之外,相較于傳統燃油車,新能源汽車的功率越大,電氣化程度越高,其單車功率半導體價值量也就越大。根據英飛凌數據,目前新能源汽車的單車功率半導體價值量可達到458.7美元,約為傳統燃油車87.6美元的 5 倍。在量價齊升的帶動下,汽車領域功率半導體市場份額逐年提高,目前占比已經達到35%,金額約為160億美元。

車規功率半導體被國際玩家壟斷,供需缺口在2023年看不到緩解的跡象

功率半導體器件又被稱為電力電子器件,是電力電子技術的基礎,也是構成電力電子變換裝置的核心器件。

根據Omdia的數據,2021年前十大功率半導體為英飛凌、安森美、意法半導體、三菱電機、富士電機、東芝、威仕、恩智浦、瑞薩、羅姆。其中,排名第一的英飛凌以48.69億美元的銷售額排名第一,市占率約20%左右;安森美以20.51億美元的銷售額緊隨其后排名第二,市占率約9%左右;第3-10名合計市占率約30%左右,排名每年變化迅速。

此外,值得注意的是企業榜單中有一半為日本企業,分別是三菱電機(第4)、富士電機(第5)、東芝(第6)、瑞薩(第9)、羅姆(第10),五家企業的營收在過去三年內大體保持在榜單總營收的32%~33%左右。

資料來源:Omdia

(一)二極管與晶閘管

從細分品類來看,二極管的導通和截止,相當于開關的接通與斷開。目前包括肖特基二極管、碳化硅二極管、超快二極管等產品已經在汽車領域廣泛使用。

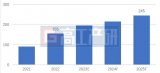

據GIR (Global Info Research)調研,2021年全球車規級二極管收入大約491.6百萬美元,預計2028年達到810.1百萬美元,2022至2028期間年復合增長率CAGR為 7.4%。國際上目前車規二級管的玩家主要有英飛凌、安森美、恩智浦、威仕、羅姆等。

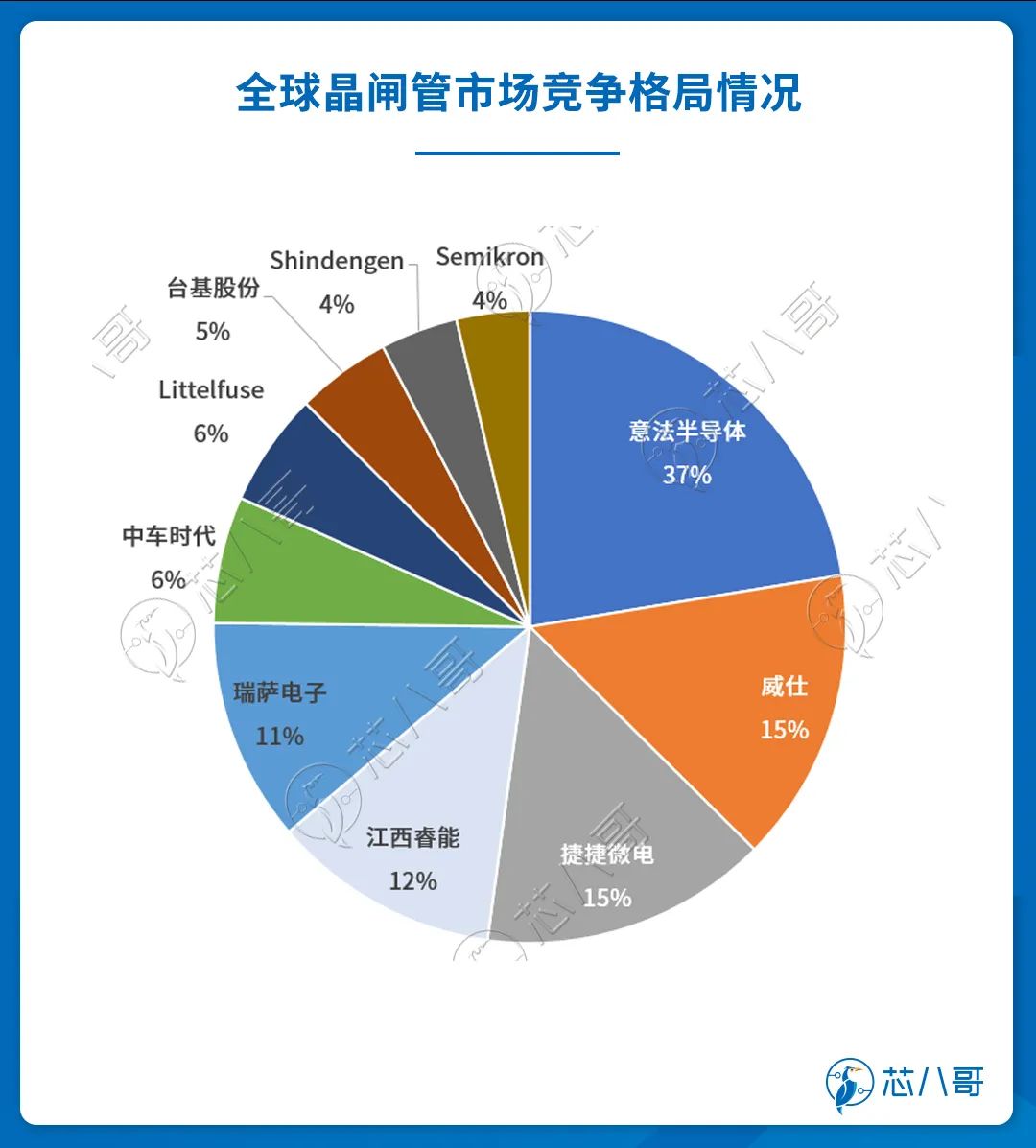

而晶閘管是基礎型功率半導體分立器件,由于具有技術成熟、工作可靠性高、性價比優勢明顯等特點,在發電、輸電、變電、配電、用電的各個應用場合占有重要地位,具有應用廣泛性和不可替代性的特點。

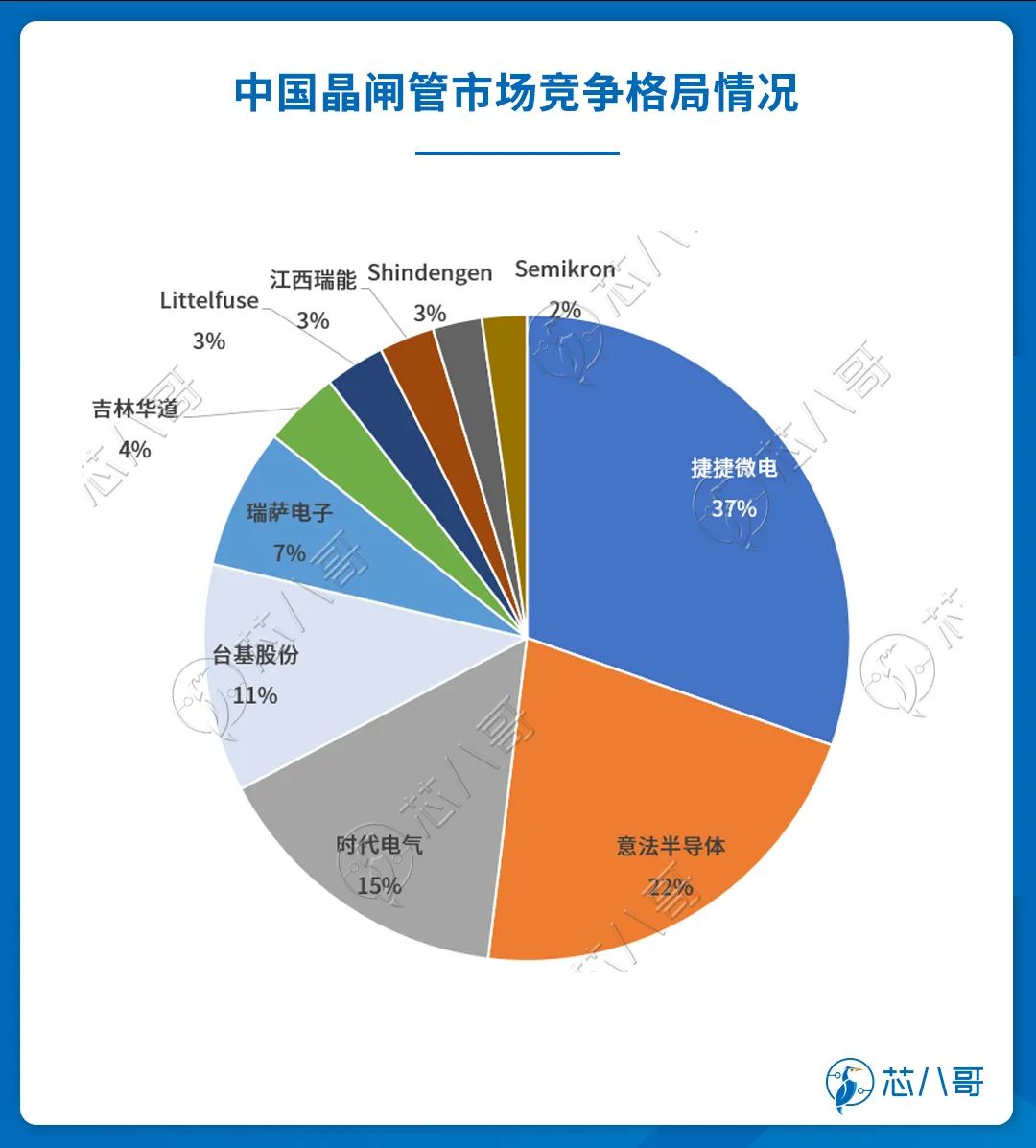

據華金產業研究院的數據,2021年全球晶閘管中,意法半導體市占率20.4%,排名第一;威仕占比13.7%,排名第二。而在車規晶閘管方面,意法半導體、威仕、瑞薩等企業排名前列。

資料來源:華金產業研究院

(二)MOSFET

MOSFET是汽車電子的核心。相較于其他功率半導體產品,MOSFET具有開關頻率高,穩定性強的優點,已經在汽車領域廣泛使用,2022年其占比已經達到22%,并且有逐年加大的趨勢。

從汽車MOSFET的主要玩家來看,主要以英飛凌、安森美、瑞薩、東芝、意法半導體、羅姆、微芯科技等廠商為主。

2022年四季度,各類型MOSFET(低壓、高壓、 寬帶隙)交期均維在24周以上,其中英飛凌、意法半導體等大廠的交期更是在42周以上,由此可見市場對MOSFET產品需求依舊維持高漲;從價格趨勢上來看,大部分MOSFET廠商產品價格維持穩定,市場短期內未看到下行的風險。

(三)IGBT

IGBT在新能源汽車中的主要應用包括電機控制器、車載充電器(OBC)、車載空調、以及為新能源汽車充電的直流充電樁中。

從價值量來看,IGBT及IGBT模塊在新能源汽車成本結構中,占驅動系統的比重已達50%,占全車成本的比重也高達8-10%,是新能源汽車中成本最高的單一元器件,并且單車價值量在持續提升,價值量占新增器件比重超過80%,是功率器中在汽車電動化過程中最受益的品種。

競爭格局方面,目前IGBT主要由歐洲和日本大廠主導,前五大廠商市占率超過60%。據民生證券統計,目前英飛凌市占率為32.7%,是IGBT領域的絕對巨頭。除了英飛凌之外,三菱電機和富士電機目前市占率都為9.6%,其他廠商比如賽米控市占率為6%、Vincotech市占率為4.4%、日立市占率為2.7%。

由于新能源汽車需求端的爆發與供給端擴產周期的錯配,導致目前整個汽車IGBT都處于嚴重供不用求的狀態。

早在2022年,業內就傳出安森美深圳工廠的2023年產能已全部售罄,為了防止交不上貨的風險,公司已停止接受新的IGBT訂單。作為汽車行業前十大半導體供應商之一,安森美IGBT模塊產能超五十萬只,收入的近1/3來自汽車市場。而安森美停止接單的這一舉動,足以說明當下車規IGBT行情的火熱。供應鏈人士認為,目前車規IGBT的供需缺口在2023年看不到任何緩解的跡象。

(四)碳化硅功率器件

SiC功率器件在新能源汽車中主要應用于主驅逆變器、OBC、DC/DC車載電源轉換器和大功率DC/DC充電器領域。

其中,在主逆變器中,碳化硅能將動力電池的直流電逆變成三相交流電驅動電機;在OBC(車載充電機)中,能將電網的交流電轉變成對應電壓的直流電為動力電池充電;而在DC-DC中,碳化硅功率器件將動力電池的高電壓轉換為12V、48V等低電壓,為其他低電壓系統供電。

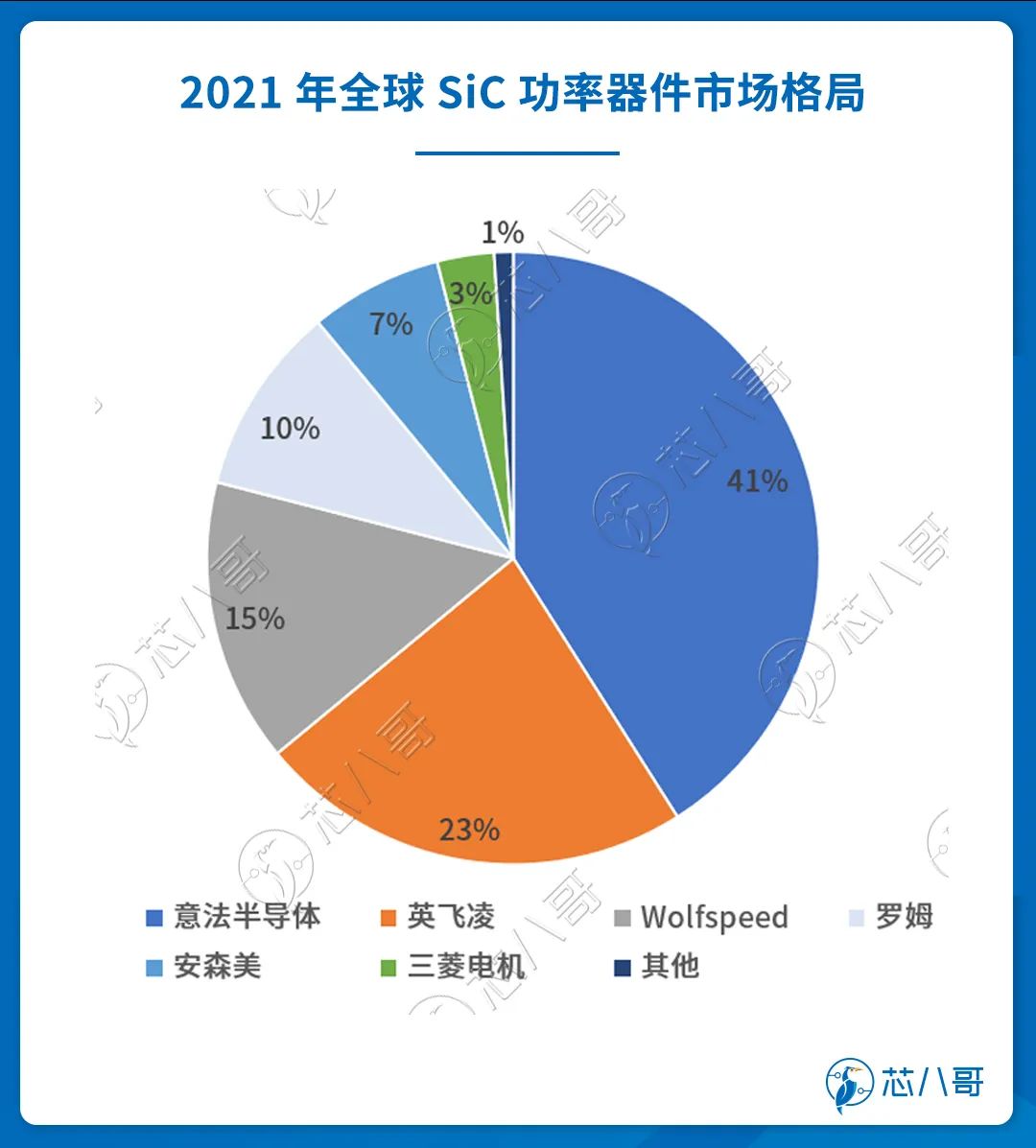

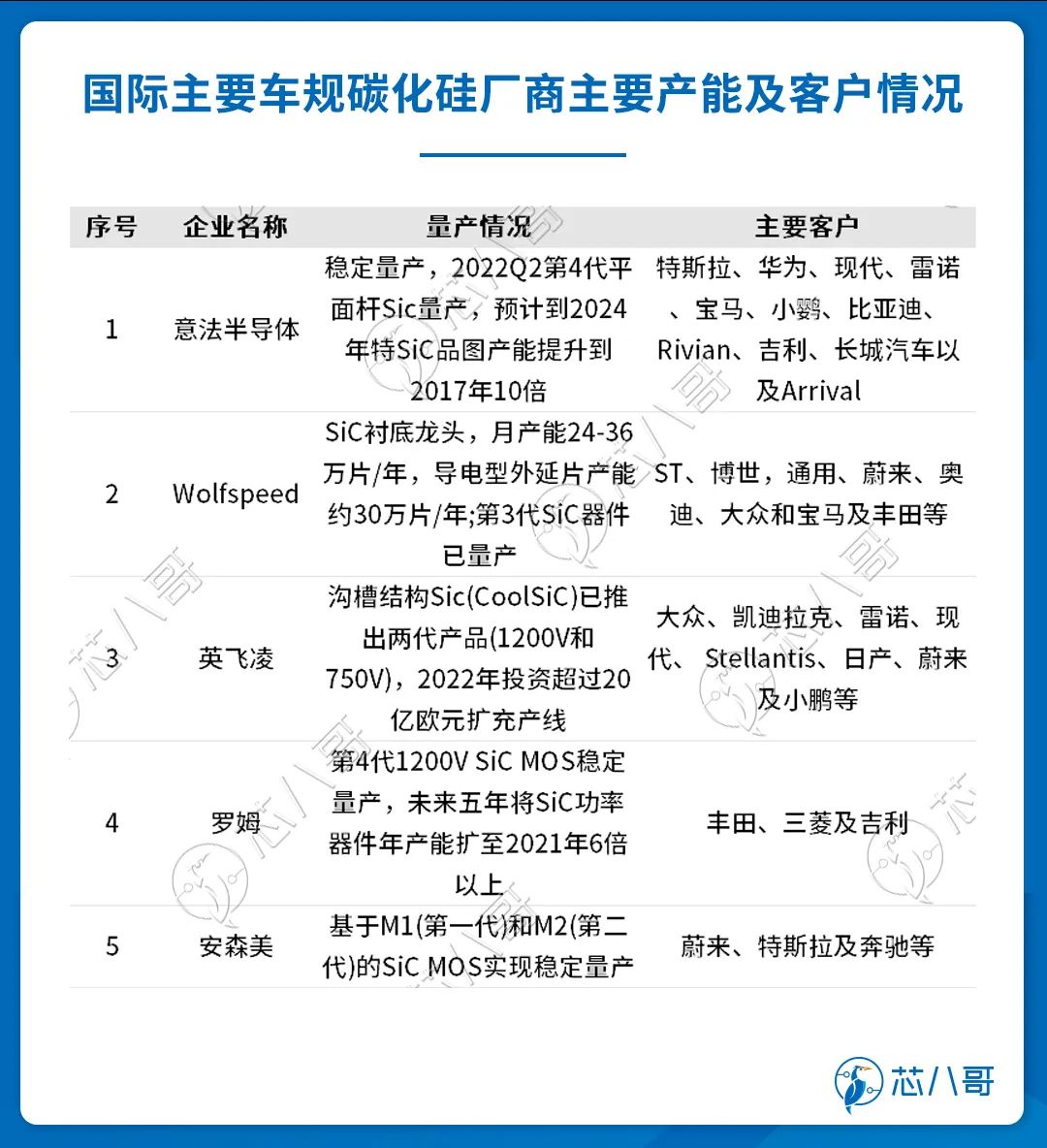

從整體市場布局看,目前碳化硅器件尤其是車用碳化硅功率器件市場主要由海外大廠掌控,包括意法半導體、英飛凌、Wolfspeed、羅姆及安森美等頭部IDM廠商深耕車用市場多年,跨足上游材料到加工器件等產業鏈各環節,并且與各車企及Tier1廠商及車企合作緊密,市場優勢明顯。

數據來源:Yole

具體來看,意法半導體在車規碳化硅領域擁有先發優勢,其通過率先打入特斯拉供應鏈,目前在車規級碳化硅模塊應用市場占比約41%;英飛凌依托其在車規級功率器件方面的技術積淀,近兩年開拓了大眾、現代、日產、小鵬等客戶,市占率快速提升,目前市占率為23%;此外,安森美也看好并積極“押注”車規級碳化硅產品,2021年通過收購襯底供應商GTAT,搭建了從碳化硅晶錠、襯底、器件生產到模塊封裝的垂直整合模式,建立了自己獨特的競爭優勢,主要客戶有蔚來、特斯拉、奔馳等。

資料來源:芯八哥整理

依托最大的新能源汽車市場,國內車規功率器件廠商在國產替代的驅動下迅速崛起

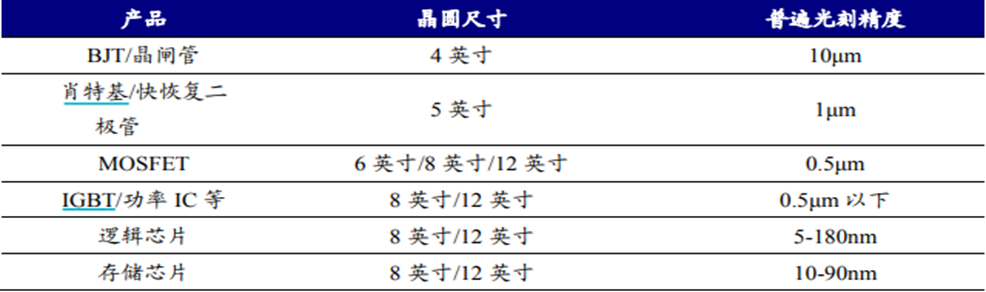

從技術層面來說,由于功率半導體對晶圓尺寸及工藝制程要求相對較低,比如二極管、晶閘管等功率器件目前還是以4英寸/6英寸的微米級別的工藝制程為主,其他如MOSFET和IGBT雖然工藝要求更高一點,但目前也還是以8英寸的工藝制程為主,這和邏輯芯片不斷追求摩爾定律快速更新迭代有較大的區別。

功率器件和邏輯器件在晶圓尺寸和工藝制程的對比

資料來源:集邦咨詢

因此,在當前全球汽車缺芯疊加國產替代的大背景下,依靠國內豐富的晶圓代工、封測資源,我國功率器件廠商或將迎來歷史性發展機遇。

總體來看,由于二極管和晶閘管出現的時間相對較早,總體結構和生產工藝較為簡單,目前我國廠商已經在這兩個領域取得了一定的發展成績。而目前需求增長較快的MOSFET、IGBT等晶體管系列,當前正處于下游高景氣和國產替代的關鍵時期,也有一部分廠商在上述領域開始崛起。

(一)二極管與晶閘管

從細分市場來看,在二極管領域,安世半導體、蘇州固鍀、揚杰科技、捷捷微電等廠商市占率位于國內前列。其中安世半導體在汽車二極管方面擁有汽車齊納二極管、汽車肖特基二極管和整流器、汽車開關二極管等產品,客戶除了特斯拉、比亞迪等汽車終端廠商外,也包括了大陸、德爾福、電裝等全球頂尖的Tier1廠商;揚杰科技緊抓功率半導體國產替代契機,新能源汽車業務正在持續放量。截至目前,公司已獲得比亞迪、吉利、海馬、長安汽車、上汽榮威等客戶的認證和訂單;捷捷微電在新能源汽車方面,有部分瞬態二極管產品已經用于充電樁上,主要合作客戶有東風、羅思韋爾等。

在晶閘管領域,2021年捷捷微電、時代電氣、臺基股份分別以28.5%、14.4%、10.7%的比例位于國內市場前三。其中,捷捷微電在國內汽車電子領域合作客戶有比亞迪、羅思韋爾等,主要用于充電樁中。

資料來源:華金產業研究院

(二)MOSFET

MOSFET方面,據英飛凌數據顯示,一輛電動車的MOSFET分立器件用量接近200 個,部分高端新能源汽車車型對MOSFET的需求可達400個/輛以上,價值總量約傳統燃油車的5倍。

經過多年的發展,目前華潤微、士蘭微、安世半導體在MOSFET市場份額上位列國內廠商前三,其他比如揚杰科技、蘇州固锝、華微電子、新潔能、東微半導、捷捷微電等近年來發展也非常迅速。

從客戶來看,目前華潤微MOSFET的汽車客戶主要有比亞迪等頭部新能源汽車廠商;士蘭微在汽車MOSFET領域,目前正在與零跑、匯川、比亞迪、菱電等部分整車廠和Tier1客戶配合上量中,預計車載半導體器件將是公司銷售增長的主要來源之一;安世的MOSFET客戶包括比亞迪、寶馬、大眾、大陸、德爾福、電裝、博世等全球頂尖的汽車終端廠和Tier1廠商;此外,新潔能作為國內首家研發并量產P溝道SGT-MOSFET的設計公司,公司直接向比亞迪供貨并形成大批量銷售,并通過多家Tier1廠商進入理想、小鵬、蔚來、極氪等整車客戶,部分客戶亦已實現規模銷售。

(三)IGBT

中國作為全球最大的新能源汽車市場之一,隨著國外IGBT產品供應不足、交期一再拉長,國內客戶除了下全款訂單等待產品的同時,也正在逐步接受國產IGBT產品,并且開始有意識培養國內供應鏈,這給國內IGBT廠商帶來了新的機會。

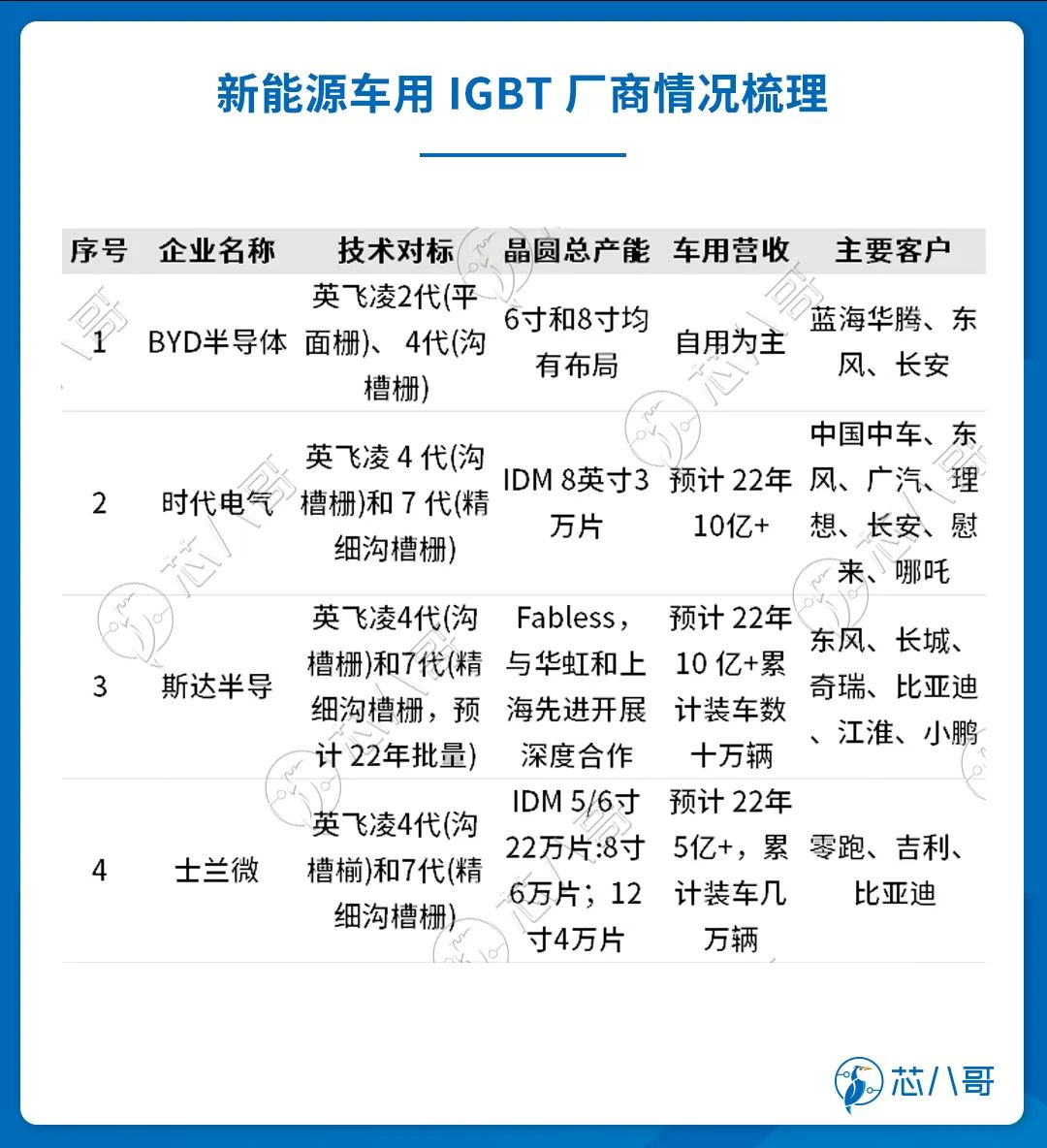

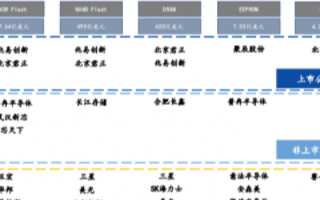

目前,在IGBT領域,比亞迪、斯達半導、時代電氣排名前三,此外士蘭微、華潤微、宏微科技、新潔能、智新半導體、青藍半導體、翠展微等企業在車規IGBT領域也發展迅速。

我國IGBT產業鏈情況

資料來源:網絡

具體來看,比亞迪半導體背靠母公司比亞迪,占據中國最大的終端市場,其IGBT模塊主要供自己使用。在自有產能嚴重供不應求的情況下,近年來比亞迪也逐漸向士蘭微、斯達半導、時代電氣、華潤微等具備車規級IGBT生產能力的本土企業下單,訂單級別達億元,以保障激增的新能源汽車生產對IGBT的需求;斯達半導與國內大部分主流車企已取得合作關系,當前客戶包括比亞迪、廣汽、長安、奇瑞、北汽等;時代電氣主供中車旗下商用車,目前已大批量供貨廣汽、東風、小鵬、理想等客戶;士蘭微當前主供客戶包括零跑、匯川、上汽、吉利等廠商;宏微科技正在和一汽、北汽、長城等廠商進行定點項目認證工作;東風汽車旗下智新半導體的IGBT生產線已完全進入自動化生產流程,一期年產能為30萬只。二期建成后,年產能將達到120萬只,產品已應用于東風風神、嵐圖等自主品牌車型;廣汽集團子公司與株洲中車時代合資設立青藍半導體,一期和二期規劃項目全部建成后,可實現年產60萬只汽車IGBT模塊的總產能,利于打開雙方在新能源汽車IGBT領域的發展局面。

資料來源:芯八哥整理

(四)碳化硅功率半導體

經過若干年的發展,碳化硅與功率器件主要的結合方式主要包括包括二極管、晶體管和模塊(混合模塊)三大類。其中碳化硅二極管和MOSFET晶體管因其性能優越,成為目前應用最廣泛、產業化成熟度最高的碳化硅功率器件。此外,隨著技術的不斷發展,碳化硅(混合)模塊也開始逐漸成為當前較多廠商的應用選擇。

根據Yole數據顯示,2021年全球碳化硅功率器件市場規模約10.9億美元,其中汽車用碳化硅市場規模達6.9億美元,占比達63%。隨著碳化硅在新能源汽車滲透率快速提升,其市場規模也將不斷擴大。

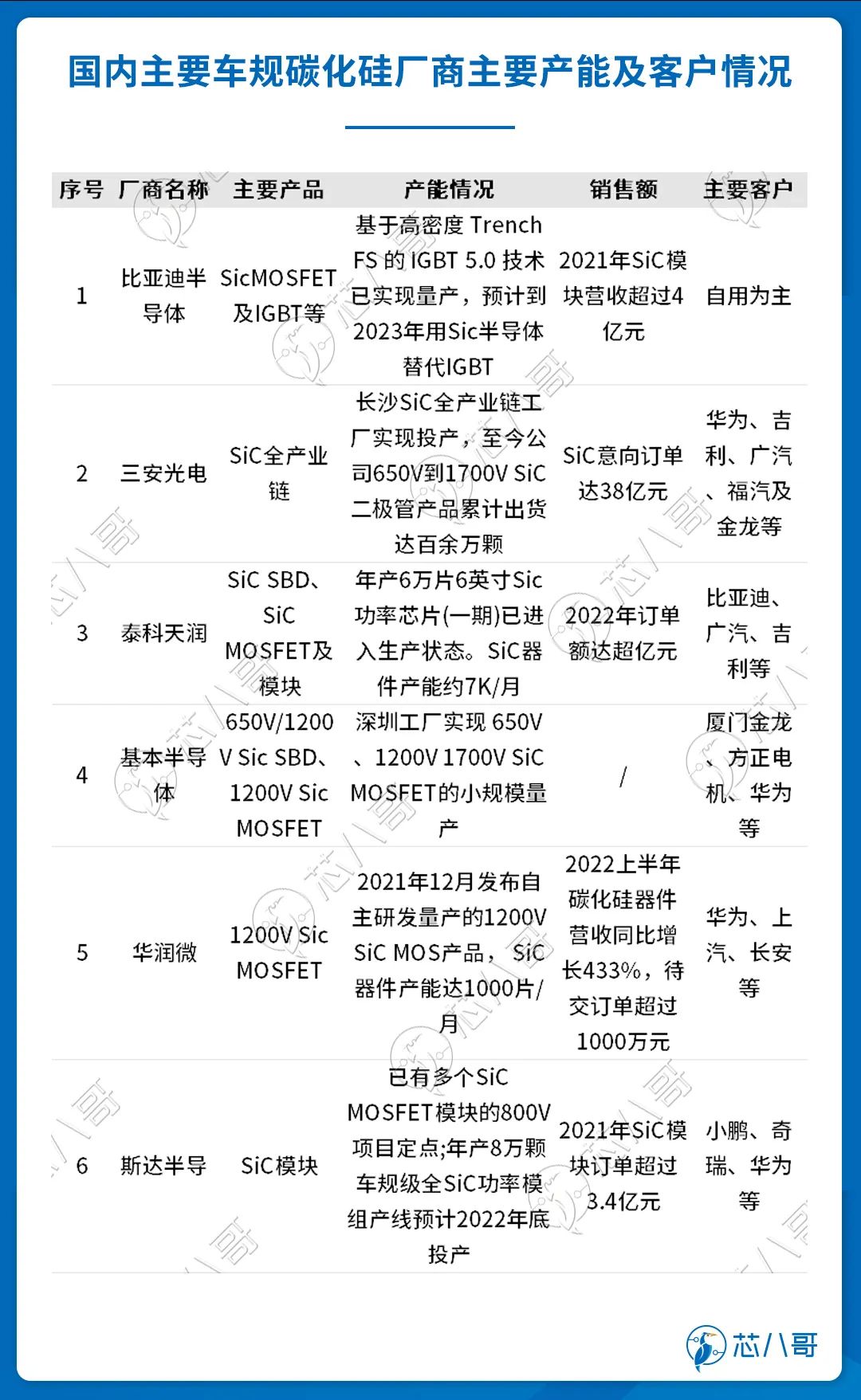

從主要玩家來看,國內車用SiC功率器件供應商主要有比亞迪半導體、斯達半導、三安光電、泰科天潤、聞泰科技及基本半導體等集芯片設計、制造、封測為一體的IDM廠商。

資料來源:芯八哥整理

上車情況方面,比亞迪的碳化硅產品主要供旗下車型使用為主,已經大規模應用到比亞迪漢EV高性能四驅版本等多款車型上;三安光電作為碳化硅全產業鏈公司,其長沙SiC全產業鏈工廠實現投產,至今公司650V到1700V SiC二極管產品累計出貨達百余萬顆,主要汽車客戶主要有吉利、廣汽、福汽及金龍等;斯達半導目前已有多個碳化硅MOSFET的800V定點項目,早在2021年碳化硅模塊的在手訂單就已經達到3.4億元,主要客戶有小鵬、奇瑞、華為等;華潤微在碳化硅領域主要有1200V碳化硅MOSFET等產品,2022上半年碳化硅器件營收同比增長433%,待交訂單超過1000萬元,主要汽車客戶有華為、上汽、長安等。

展望2023年,隨著800V高壓平臺的繼續推進,將有更多的碳化硅器件會在新能源車上搭載,相關國產廠商已經迎來國產替代的關鍵窗口期。

中國作為全球最大的新能源汽車市場,其銷量占全球比重已達53%。但在車規功率器件市場方面,一直以來卻被國際巨頭占據,國內自給率僅8%,存在巨大的供需缺口。

此外,由于功率半導體器件技術迭代速度較慢,并且使用周期較長,這給了國內廠商充足的發展和追趕的時間。未來,在新能源汽車超預期發展、供應鏈安全、國產替代進程加速推進的驅動下,相信會有一批有相關技術儲備的國內功率器件企業會抓住新能源汽車的發展機會最終脫穎而出。

編輯:黃飛

?

工商網監

工商網監

評論