電子發燒友App

電子發燒友App

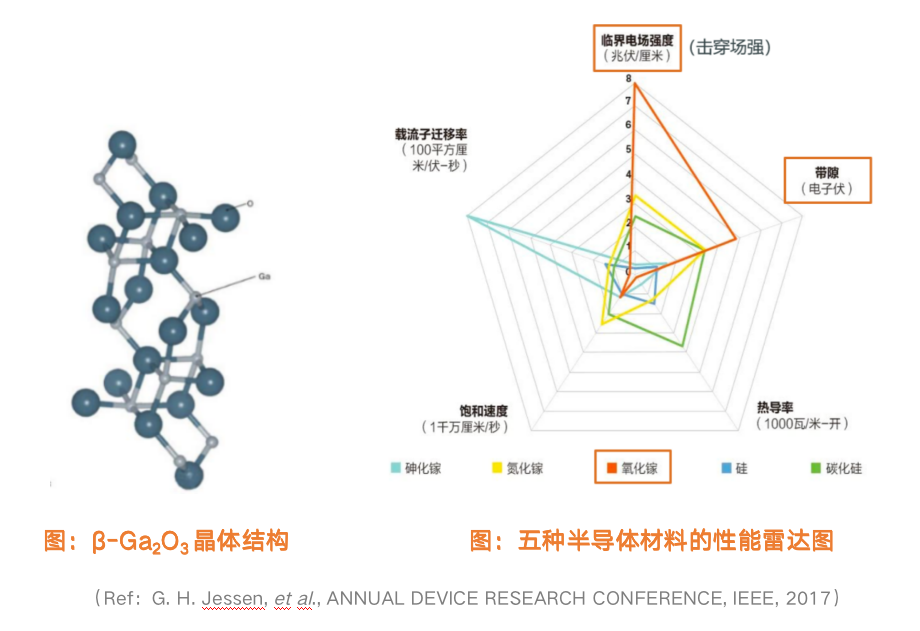

近來,氧化鎵(Ga2O3)作為一種“超寬禁帶半導體”材料,得到了持續關注。超寬禁帶半導體也屬于“第四代半導體”,與第三代半導體碳化硅(SiC)、氮化鎵(GaN)相比,氧化鎵的禁帶寬度達到了4.9eV,高于碳化硅的3.2eV和氮化鎵的3.39eV,更寬的禁帶寬度意味著電子需要更多的能量從價帶躍遷到導帶,因此氧化鎵具有耐高壓、耐高溫、大功率、抗輻照等特性。并且,在同等規格下,寬禁帶材料可以制造die size更小、功率密度更高的器件,節省配套散熱和晶圓面積,進一步降低成本。

2022年8月,美國商務部產業安全局(BIS)對第四代半導體材料氧化鎵和金剛石實施出口管制,認為氧化鎵的耐高壓特性在軍事領域的應用對美國國家安全至關重要。此后,氧化鎵在全球科研與產業界引起了更廣泛的重視。

?一、氧化鎵的性能、應用和成本?

1.1 ?第四代半導體材料

第一代半導體指硅(Si)、鍺(Ge)等元素半導體材料;第二代半導體指砷化鎵(GaAs)、磷化銦(InP)等具有較高遷移率的半導體材料;第三代半導體指碳化硅(SiC)、氮化鎵(GaN)等寬禁帶半導體材料;第四代半導體指氧化鎵(Ga2O3)、金剛石(C)、氮化鋁(AlN)等超寬禁帶半導體材料,以及銻化鎵(GaSb)、銻化銦(InSb)等超窄禁帶半導體材料。 第四代超寬禁帶材料在應用方面與第三代半導體材料有交疊,主要在功率器件領域有更突出的應用優勢。第四代超窄禁帶材料的電子容易被激發躍遷、遷移率高,主要應用于紅外探測、激光器等領域。第四代半導體全部在我國科技部的“戰略性電子材料”名單中,很多規格國外禁運、國內也禁止出口,是全球半導體技術爭搶的高地。第四代半導體核心難點在材料制備,材料端的突破將獲得極大的市場價值。

圖:按照禁帶寬度排序的半導體材料 注:金剛石、氮化鋁襯底/外延工藝難度大(氣相法生長,每小時幾微米,且尺寸僅毫米級)、成本高等問題,難進入功率器件領域。(Ref:H. Sheoran, et al.,?ACS Appl.?Electron. Mater.,?4,?2589, 2022)

1.2?氧化鎵的晶體結構和性質

氧化鎵有5種同素異形體,分別為α、β、γ、ε和δ。其中β-Ga2O3(β相氧化鎵)最為穩定,當加熱至一定高溫時,其他亞穩態均轉換為β相,在熔點1800℃時必為β相。目前產業化以β相氧化鎵為主。

氧化鎵材料性質:

超寬禁帶,在超高低溫、強輻射等極端環境下性能穩定,并且對應深紫外吸收光譜,在日盲紫外探測器有應用。

高擊穿場強、高Baliga值,對應耐壓高、損耗低,是高壓高功率器件不可替代的明星材料。

注:由于日盲紫外器件主要使用氧化鎵薄膜,本報告中的氧化鎵特指單晶襯底,故主要討論氧化鎵在功率器件、射頻器件等領域的應用。

1.3 ?氧化鎵:挑戰碳化硅

氧化鎵是寬禁帶半導體中唯一能夠采用液相的熔體法生長的材料,并且硬度較低,材料生長和加工的成本均比碳化硅有優勢,氧化鎵將全面挑戰碳化硅。

1. 氧化鎵的功率性能好、損耗低

氧化鎵的Baliga優值分別是GaN和SiC的四倍和十倍,導通特性好。氧化鎵器件的功率損耗是SiC的1/7,也就是硅基器件的1/49。

2. 氧化鎵的加工成本低

氧化鎵的硬度比硅還軟,因此加工難度較小,而SiC硬度高,加工成本極高。

3. 氧化鎵的晶體品質好

氧化鎵用液相的熔體法生長,位錯(每平方厘米的缺陷個數)<102cm-2,而SiC用氣相法生長,位錯個數約105cm-2。

4. 氧化鎵的生長速度是SiC的100倍

氧化鎵用液相的熔體法生長,每小時長10~30mm,每爐2天,而SiC用氣相法生長,每小時長0.1~0.3mm,每爐7天。

5. 氧化鎵晶圓的產線成本低,起量快

氧化鎵的晶圓線與Si、GaN以及SiC的晶圓線相似度很高,轉換的成本較低,有利于加速氧化鎵的產業化進度。從日本經濟新聞網報道的原文“Novel Crystal Technology在全球首次成功量產以新一代功率半導體材料氧化鎵制成的100毫米晶圓,客戶企業可以用支持100毫米晶圓的現有設備制造新一代產品,有效運用過去投資的老設備。”來看,氧化鎵不像SiC需要特殊設備而必須新建產線,潛在可轉換的產能已非常巨大。

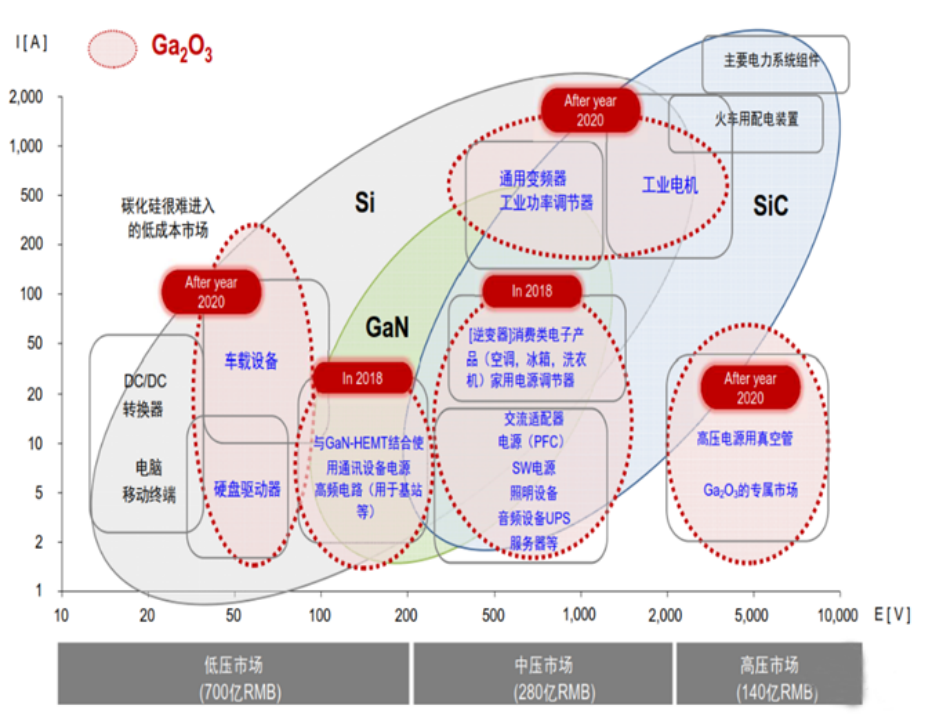

1.4 ?氧化鎵的應用領域:功率器件 氧化鎵的四大機遇:

單極替換雙極:即MOSFET替換IGBT,新能源車及充電樁、特高壓、快充、工業電源、電機控制等功率市場中,淘汰硅基IGBT已是必然,硅基GaN、SiC、Ga2O3是競爭材料。

更加節能高效:氧化鎵功率器件能耗低,符合碳中和、碳達峰的戰略。

易大尺寸量產:擴徑、生產簡單,芯片工藝易實現,成本低。

可靠性要求高:材料穩定,結構可靠,高品質襯底/外延。

氧化鎵的目標市場:

長期來說,氧化鎵功率器件覆蓋650V/1200V/1700V/3300V,預計2025年至2030年全面滲透車載和電氣設備領域,未來也將在超高壓的氧化鎵專屬市場發揮優勢,如高壓電源真空管等應用領域。

短期來說,預計氧化鎵功率器件將在門檻較低、成本敏感的中高壓市場率先出現,如消費電子、家電以及能發揮材料高可靠、高性能的工業電源等領域。

氧化鎵容易取勝的市場:

新能源車OBC/逆變器/充電樁

DC/DC:12V/5V→48V轉換

IGBT的存量市場 ?

圖:氧化鎵在功率器件的市場預測 (Ref:日本FLOSFIA公司)

1.5 ?氧化鎵的應用領域:射頻器件

GaN市場需要大尺寸、低成本的襯底,才能真正發揮GaN材料的優勢。 同質襯底上生長同質外延的外延層品質是最好的,但由于GaN襯底價格很高,在LED、消費電子、射頻等領域采用相對廉價的襯底,如Si、藍寶石、SiC襯底,但這些襯底與GaN晶體結構的差異會造成晶格失配,相當于用成本犧牲了外延品質。當GaN同質外延GaN,才能用在激光器這類要求較高的應用場景。 GaN與氧化鎵的晶格失配僅2.6%,以氧化鎵襯底,異質外延生長的GaN品質高,且無銥法生長6寸氧化鎵的成本接近硅,有望在GaN射頻器件市場得到重要應用。

圖:2英寸帶有GaN外延層的Synoptics氧化鎵晶體管 (Ref:美國空軍研究實驗室AFRL,2020)

表:GaN外延的襯底材料對比 (Ref:[1]?日本C&A公司;[2] S. B. Reese, et al., Joule, 3, 899, 2019, 美國可再生能源實驗室(NREL))

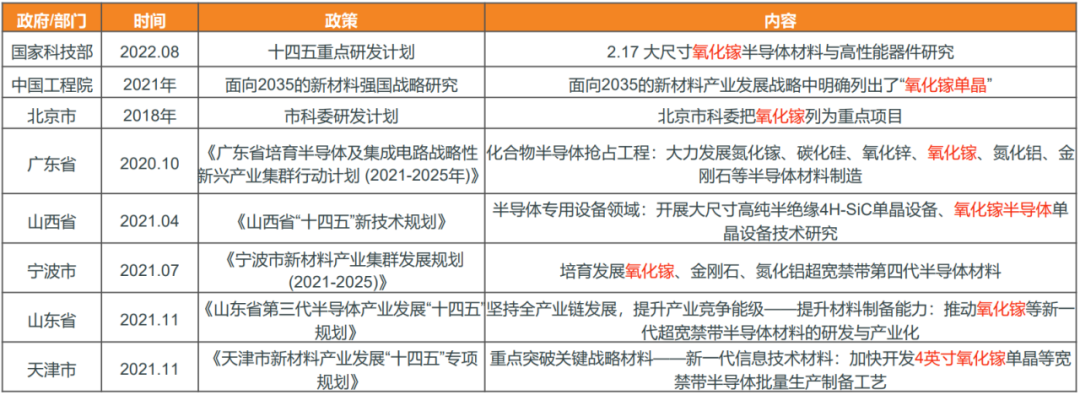

1.6 ?氧化鎵行業相關政策 國內的支持政策:

美國禁運,呼喚國產化: 2022年8月12日,美國商務部產業安全局(BIS)對第四代半導體材料氧化鎵(Ga2O3)和金剛石實施出口管制,認為其耐高壓特性在軍事領域的應用對美國國家安全至關重要。

二、氧化鎵襯底的長晶與外延工藝? 2.1?半導體材料的長晶工藝

熔體法是生長半導體材料最理想的方式,有以下幾個優勢。

尺寸大:小籽晶能夠長出大晶體;

產量高:每爐晶錠可切出上千片襯底;

品質好:位錯可趨于0,晶體品質很好;

長速快:每小時能夠長幾厘米,比氣相法快得多。 ?

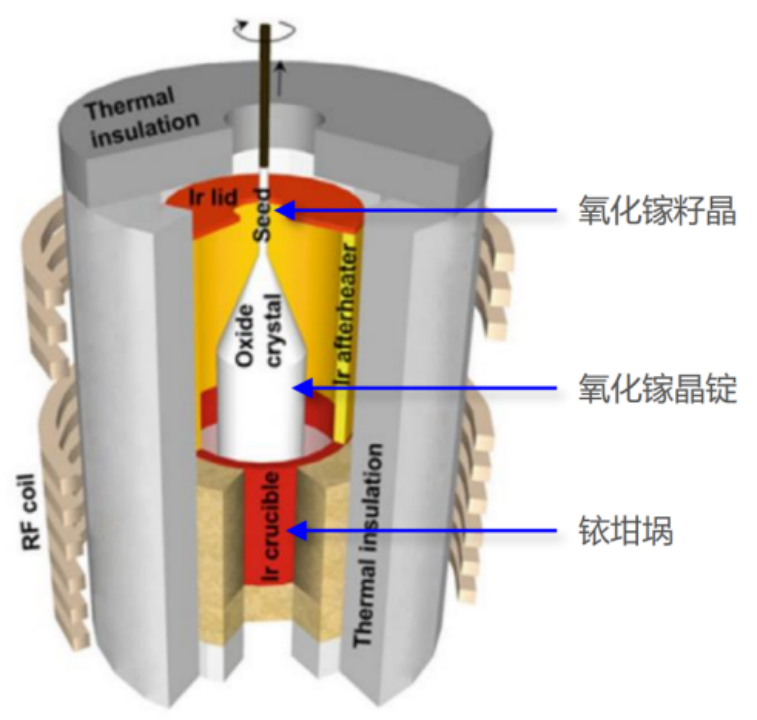

氧化鎵是寬禁帶半導體中唯一有常壓液態的材料,即可用上述熔體法生長。氧化鎵生長常用的直拉法為熔體法的一種,需要依賴銥坩堝(貴金屬Ir單質),原因是直拉法生長氧化鎵需要高溫富氧的環境,否則原料容易分解成Ga和O2,影響產物,而只有貴金屬銥坩堝能夠在這種極端環境下保持穩定。

表:半導體材料的長晶工藝對比

圖:直拉法生長氧化鎵的示意圖 (Ref:Y. Yuan,et al., Fundamental Research, 1, 697, 2021)

2.2?氧化鎵的長晶工藝

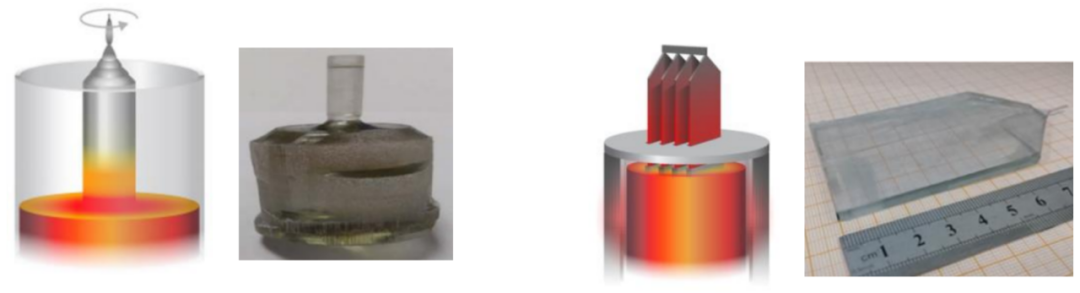

由于直拉法原料揮發較多,氧化鎵的長晶工藝從直拉法逐步演變為有銥蓋和模具的導模法,兩種方法均需使用銥坩堝,目前導模法已成為主流的氧化鎵長晶方法。 然而由于銥坩堝的成本和損耗太高,生長幾十爐后就會被腐蝕損耗,需要重新熔煉加工,且長晶過程中,銥會形成雜質進入晶體,產業界有很強的無銥法開發需求。 2022年4月,日本經濟新聞網發布了一則消息,日本C&A公司采用一種銅坩堝的直拉法生長出2寸氧化鎵單晶,能夠將成本降至導模法的1/100。

圖:兩種有銥法生長氧化鎵的示意圖及其氧化鎵單晶產物:(左)直拉法;(右)導模法 (Ref:K. Heinselman,et al., Cryst. Growth Des., 22, 4854, 2022;Y. Yuan, et al., Fundamental Research, 1, 697, 2021)

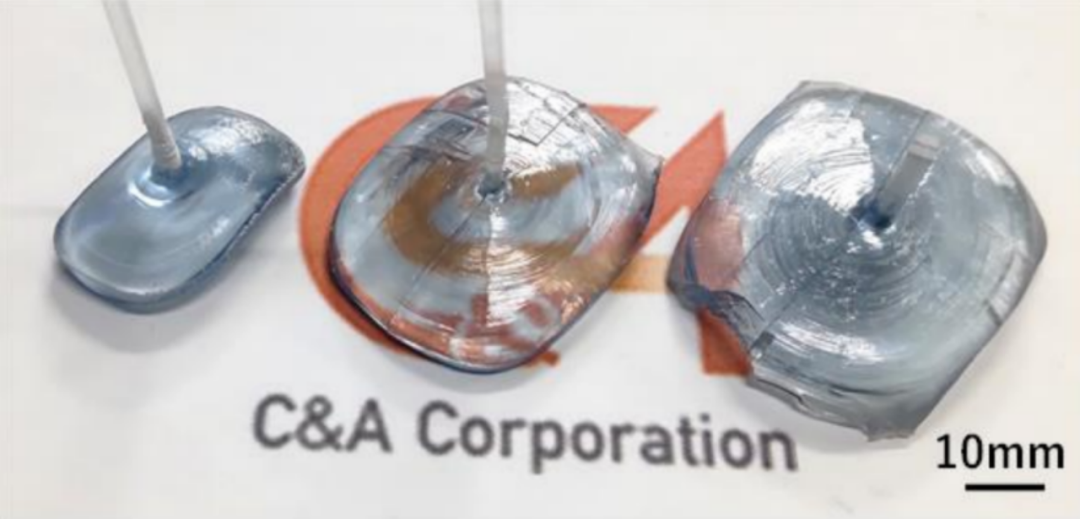

圖:無銥法制備的氧化鎵單晶 (Ref:日本C&A公司,2022) 氧化鎵生長的工藝流程從原料在坩堝中熔化和拉晶開始,之后經過切、磨、拋的工序,形成氧化鎵單晶襯底。再經過外延工藝,得到同質外延或異質外延結構,最終加工為氧化鎵晶圓。

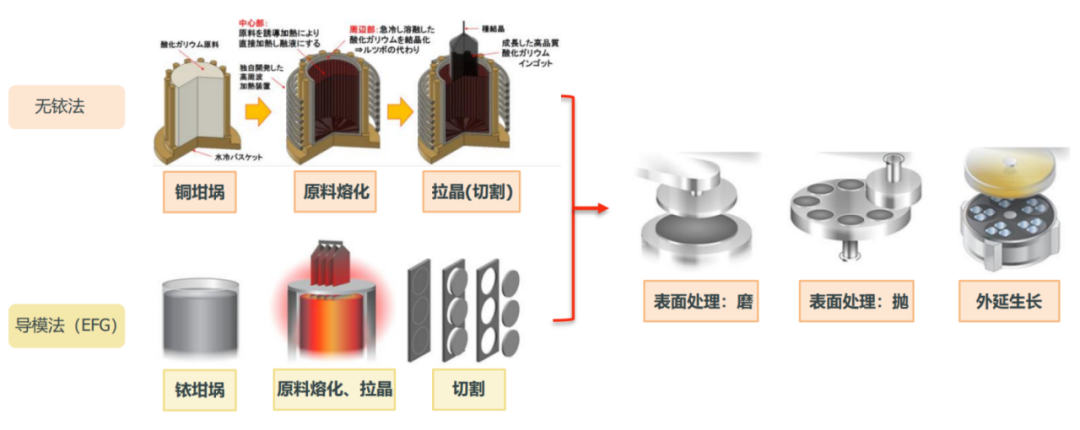

圖:無銥法與導模生長氧化鎵的工藝流程 (Ref:K. Heinselman,et al., Cryst. Growth Des., 22, 4854, 2022;日本C&A公司)

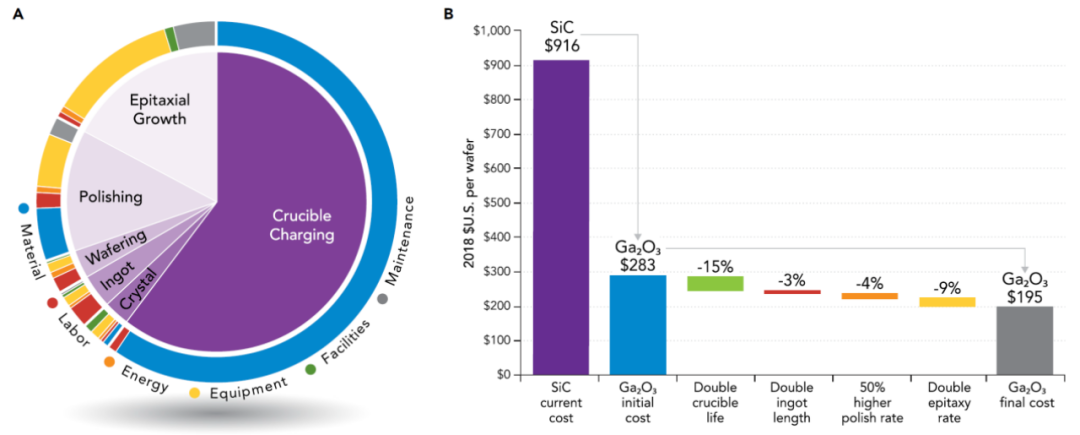

2.3 ?有銥、無銥的成本對比

有銥法:美國國家可再生能源實驗室(NREL)預測,在無額外晶圓制造工藝優化的情況下,有銥法長6寸氧化鎵的成本為283美金(≈2000元人民幣),采用各種節約成本的措施后,能夠降到195美金。其中,銥坩堝及其損耗占據過半。 ?

無銥法:日本C&A公司報導了2寸無銥法的成果,宣稱成本能夠大幅下降至導模法的1/100。

圖:有銥法生長氧化鎵襯底的成本分析 (Ref:S. B. Reese, et al., Joule, 3, 899, 2019, 美國可再生能源實驗室(NREL))

2.4 ?氧化鎵同質外延

氧化鎵外延的速率與襯底的晶面取向相關,(100)面同質外延最難,(001)和(010)面較容易,因此在外延和器件工藝中,基本都是選擇(001)或(010)面的氧化鎵襯底。熔體法生長的優勢面即(010)徑向面,但是目前主流的EFG導模法僅可得到狹窄長方形晶片,側面的(100)面最容易獲得大尺寸,為了得到有價值的(001)和(010)面,必須制備大厚度的晶體進行斜角側切,而大厚度晶體工藝較難實現,僅日本報道了超過10mm厚度的晶體,因此目前僅日本可以供應(001)和(010)面的襯底。 2014年,日本東京農工大學首次在(001)面獲得大尺寸的外延薄膜,同時,2012-2015年間,β-Ga2O3大晶圓尺寸提高到了4寸,氧化鎵的外延工藝推動了器件的發展,真正開啟了氧化鎵功率器件的應用。這就要求氧化鎵的襯底廠商能夠提供多規格晶面的產品。 目前,氧化鎵外延工藝有HVPE(鹵化物氣相外延)和MOCVD(金屬有機物化學氣相沉積),HVPE設備可沉積厚膜、長膜速度快、設備造價低,但相關設備國外已禁運,我國產業界正在呼喚國產化的能力。日本NCT公司已使用HVPE實現了6英寸的氧化鎵外延工藝。

2.5 ?氧化鎵的摻雜與器件應用

與SiC類似,氧化鎵也有導電襯底和半絕緣襯底,通過摻雜不同的元素獲得,在功率器件中有不同的應用。

圖:不同摻雜下的氧化鎵單晶(直拉法) (左)摻Si,N型導通;(中)非故意摻雜,N型高阻;(右)摻Mg,絕緣 (Ref:Z. Galazka, et al, Journal of Crystal Growth, 404(184), 2014)

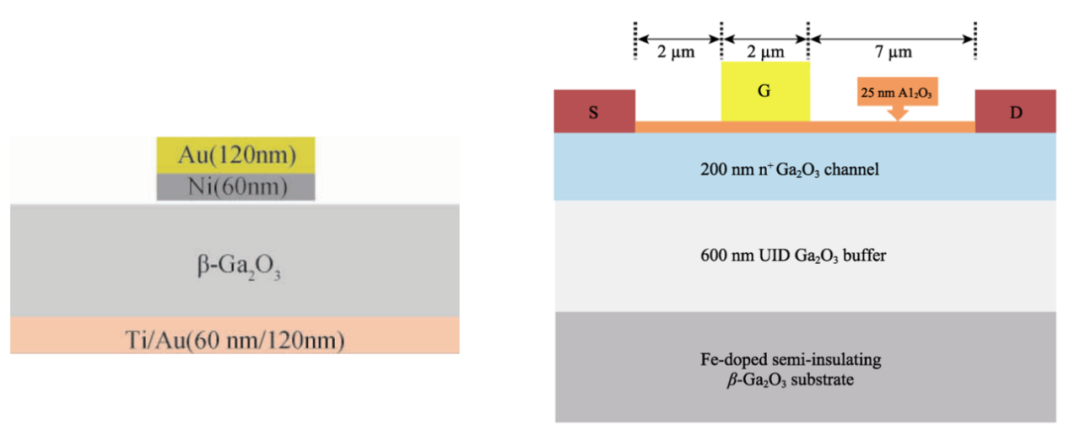

圖:(左)典型的氧化鎵SBD垂直結構,采用了Si摻雜的導通襯底;(右)典型的氧化鎵MOSFET平面結構,采用了Fe摻雜的絕緣襯底 (Ref:J. Zhang, et al, Journal of Synthetic Crystals, 49(11), 2020;Y. Lv, et al., Journal of Inorganic Mater., 23(9), 2018)

三、氧化鎵的學術研究、應用發展

? 3.1 ?氧化鎵襯底競賽

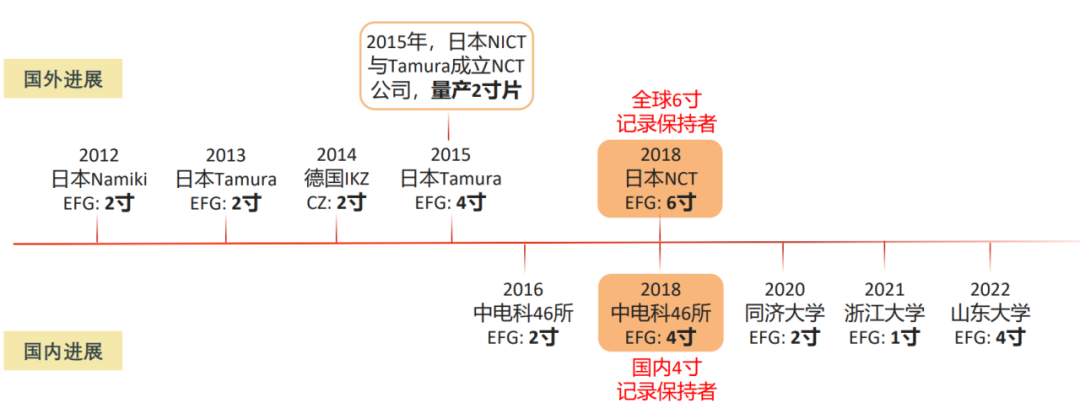

SiC從2寸到6寸花了20年(1992-2012),而氧化鎵從2寸到6寸僅4年(2014-2018)

國外:日本NCT公司領跑全球氧化鎵產業,供應全球近100%的氧化鎵襯底,2寸片2.5萬元,4寸片5-6萬元。 ?

國內:中電科46所在2018年創造了國內的氧化鎵4寸記錄,山東大學于2022年也報道了4寸,目前國內還未出現有量產能力的公司或院校,一定程度上限制于銥坩堝的成本。

圖:國內外氧化鎵襯底尺寸進度 (注:CZ為直拉法,EFG為導模法,均需要用銥坩堝,貴金屬銥的價格約為黃金的三倍。NICT:日本國立信通院;Tamura:日本田村制作所;Namiki:日本精密寶石株式會社;IKZ:德國萊布尼茲晶體生長研究所)

3.2 ?氧化鎵器件競賽

美國:美國的器件研究成果最突出,各種創新的結構和工藝極大地推動了氧化鎵器件的進步。

日本:得益于襯底和外延片的本國供應,最先形成日本國內的氧化鎵產業鏈。

中國:隨著我國襯底和外延的進步,器件相關結果也達到了國際水平。

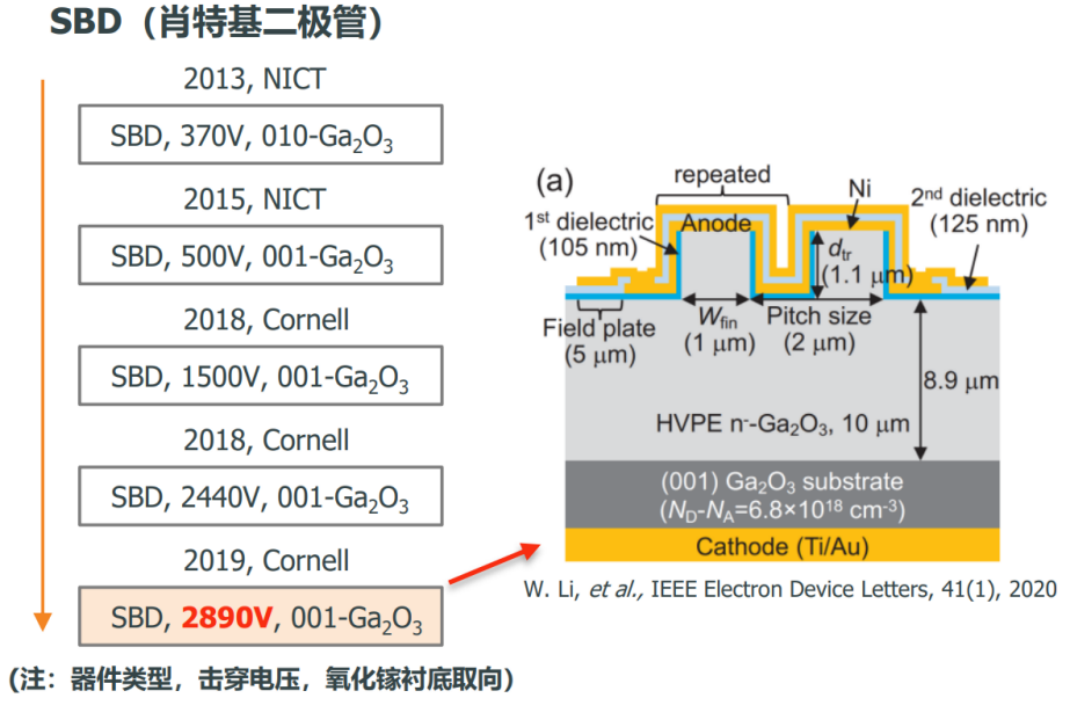

圖:國內外氧化鎵SBD器件進展 (Ref:W. Li, et al.,?IEEE Electron Device Letters, 41(1), 2020;X. Wang, et al.,?Journal of Synthetic Crystals, 50(11), 2021. NICT:日本國立信通院;Cornell:美國康奈爾大學)

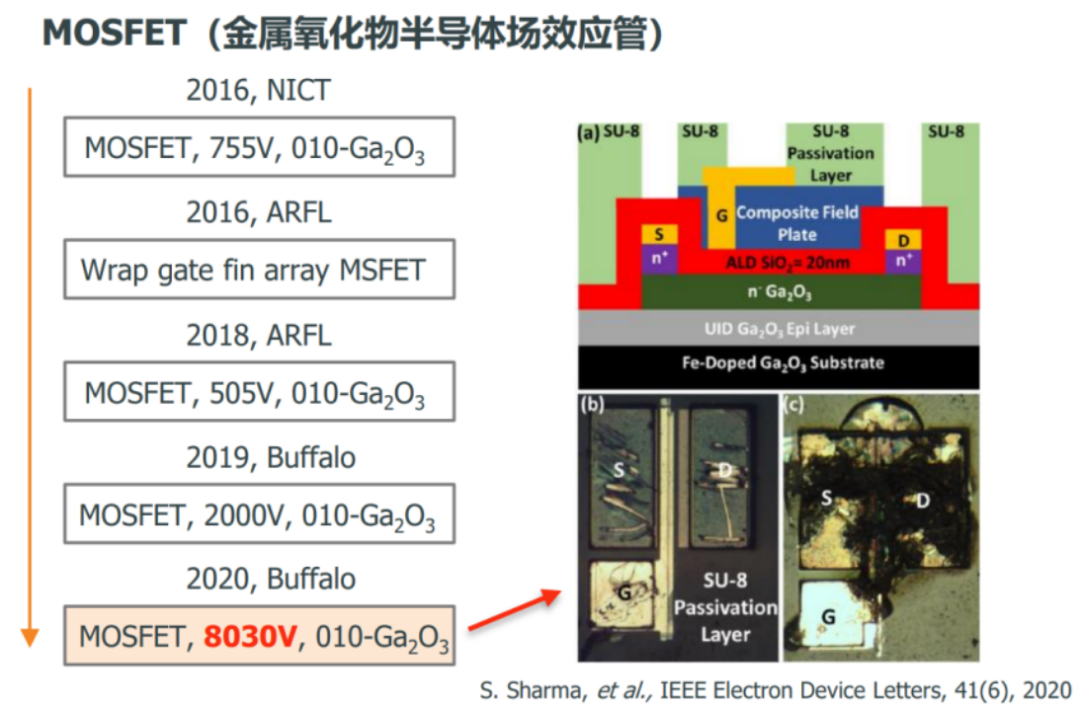

圖:國內外氧化鎵MOSFET器件進展 (Ref:S. Sharma, et al.,?IEEE Electron Device Letters, 41(6), 2020;X. Wang, et al.,?Journal of Synthetic Crystals, 50(11), 2021. NICT:日本國立信通院;ARFL:美國空軍研究實驗室;Buffalo:美國紐約州立大學布法羅分校)

3.3 ?針對氧化鎵材料缺點的研究 1、解決導熱率低的問題

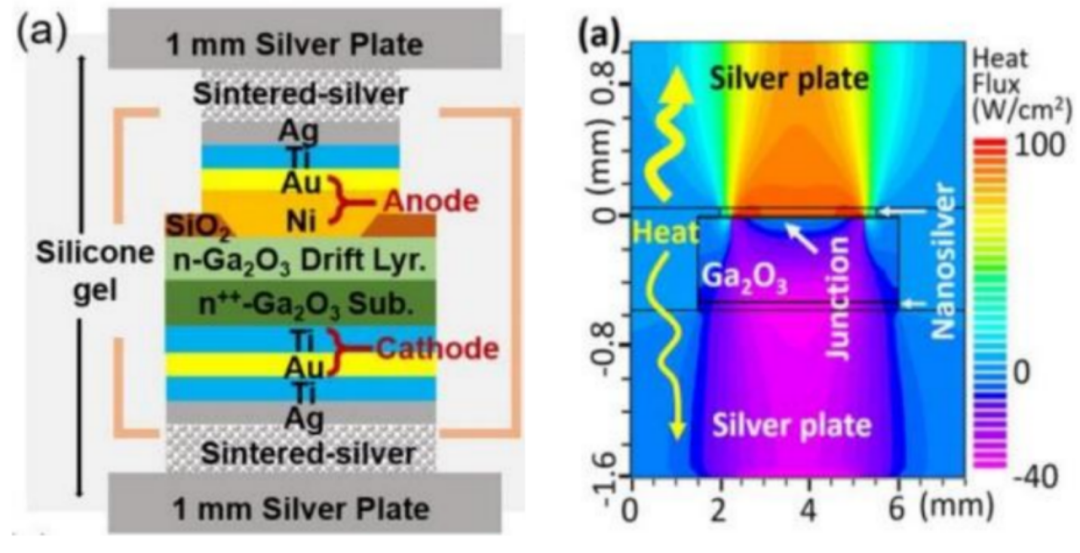

盡管氧化鎵存在熱量方面的挑戰,但氧化鎵的散熱是工程可以解決的問題,并不構成產業化障礙。如下圖所示,美國弗吉尼亞理工大學通過雙面銀燒結的封裝方式解決散熱問題,能夠導走肖特基結處產生的熱量,在結處的熱阻為0.5K/W,底處1.43,瞬態時可以通過高達70A的浪涌電流。

圖:美國弗吉尼亞理工大學的器件結構,采用雙面銀燒結的封裝方式解決散熱問題 (Ref:B. Wanget al., IEEE Electron Device Lett.,?42(8),?2021)

? 2、解決P型摻雜

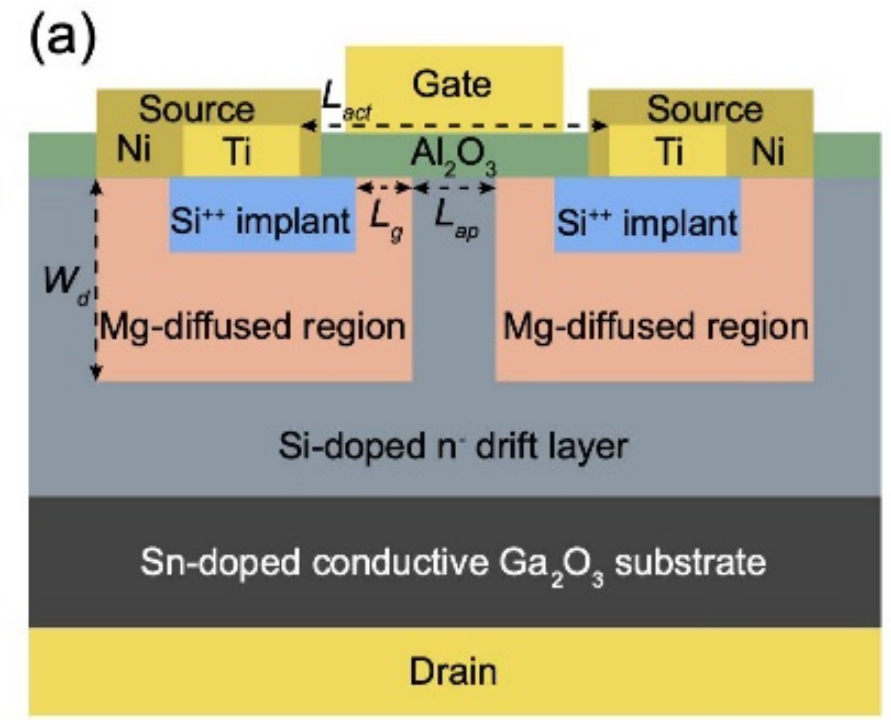

氧化鎵能帶結構的價帶無法有效進行空穴傳導,因此難以制造P型半導體。近期斯坦福、復旦等團隊已在實驗室實現了氧化鎵P型器件,預計將逐步導入產業化應用。如下圖所示,斯坦福大學在2022年8月發表了實驗室實現氧化鎵P型垂直結構的成果,以Mg-SOG鎂擴散的方式,形成PN結,開啟電壓為7V,開關速度109。

圖:斯坦福大學的器件結構,在實驗室形成疑似pn結 (Ref:K.Zenget al., IEEE Electron Device Lett., 43(9), 2022) ?

四、氧化鎵的產業鏈與市場空間

4.1 ?氧化鎵產業鏈

氧化鎵襯底和外延環節位于功率器件的產業鏈上游。類比碳化硅產業鏈,價值集中于上游襯底和外延環節:1顆碳化硅器件的成本中,47%來自襯底,23%來自外延,襯底+外延共占70%。 隨著氧化鎵的成本進一步降低,襯底占比會比SiC小得多。

圖:氧化鎵的產業鏈

4.2 ?氧化鎵在功率器件的市場

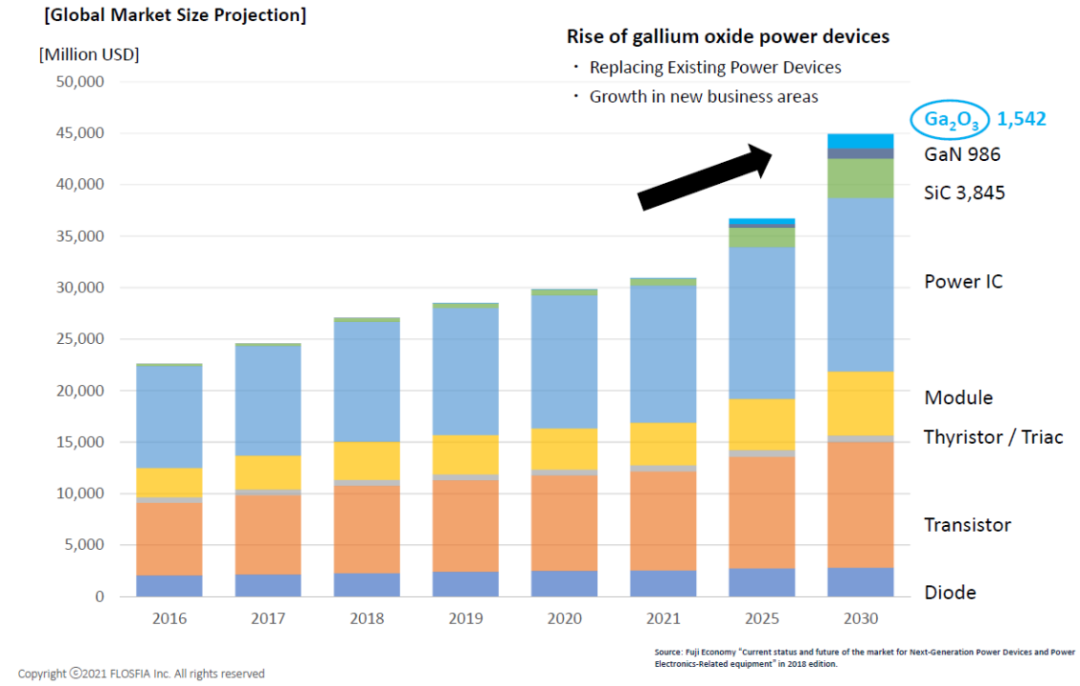

日本氧化鎵領域知名企業FLOSFIA預計,2025年氧化鎵功率器件市場規模將開始超過GaN,2030年達到15.42億美元(約人民幣100億元),達到SiC的40%,達到GaN的1.56倍。(注:FLOSFIA預測的數據比Yole預測的偏保守,Yole預測2027年碳化硅功率器件市場容量62.97億美元,FLOSFIA預測2030年38.45億美元。) 僅就新能源車市場而言,2021年全球新能源車銷量650萬輛,新能源汽車滲透率為14.8%,而碳化硅的滲透率為9%,隨著新能源車的滲透率提高,市場規模將逐步擴大,目前現在SiC、GaN還遠未達到能夠左右市場的程度,相較而言,氧化鎵的發展窗口非常充裕。

圖:全球功率器件市場和氧化鎵功率器件市場規模(百萬美元) (Ref:日本FLOSFIA公司)

4.3 ?氧化鎵在射頻器件的市場

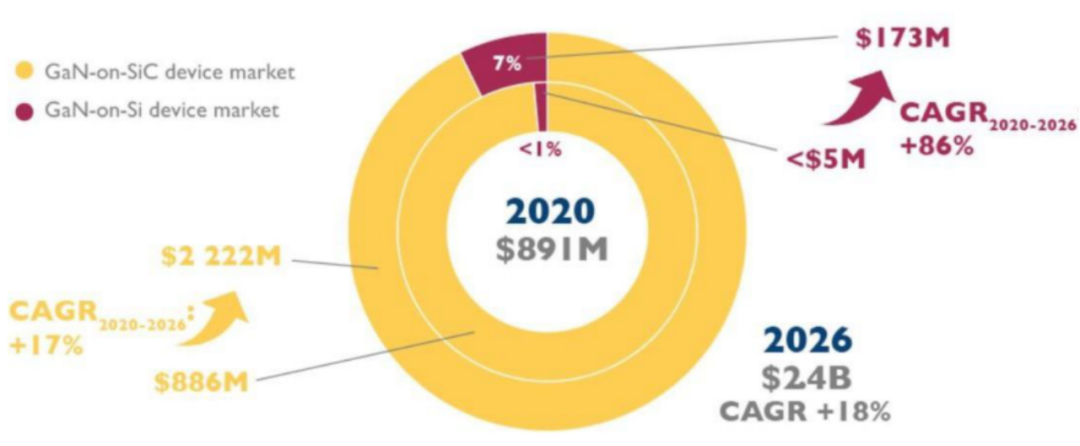

氧化鎵在射頻器件的市場容量可參考碳化硅外延氮化鎵器件的市場。SiC半絕緣型襯底主要用于5G基站、衛星通訊、雷達等方向,2020年SiC外延GaN射頻器件市場規模約8.91億美元,2026年將增長至22.22億美元(約人民幣150億元)。

圖:碳化硅外延氮化鎵器件的市場規模(百萬美元) (Ref:YOLE)

五、氧化鎵的競爭格局與產業化進展 日本:IDM全產業鏈領跑全球

國際上只有日本形成量產并開始產業化的應用,主要應用領域為工業電源、工業電機控制等,產業方以安川電機、佐鳥電機為主要代表。日本預計將在2023年量產氧化鎵功率器件:

日常NCT公司已在Ga2O3實驗線上制造了器件樣品,正在建設量產線,計劃2023年量產。

日本FLOSFIA將在2023年Q2之前,氧化鎵器件的產能達到每月數十萬個,向汽車零部件廠商等銷售。

日本電子零部件廠商田村制作所也將在2024年以每月數萬個的規模啟動生產,到2027年將產能提高至每月約6000萬個。 ? ?

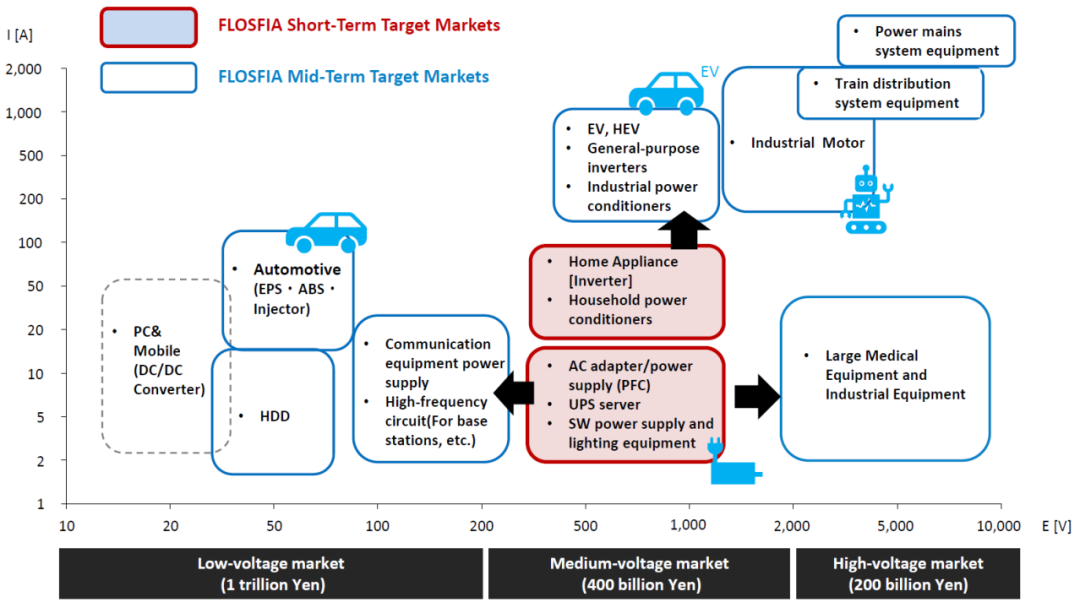

圖:日本FLOSFIA公司的氧化鎵功率器件市場戰略

美國:氧化鎵器件研究最為先進

美國目前僅Kyma公司有1寸襯底產品,單晶尺寸上落后于中國,產業鏈也較為空白。器件成果非常突出,創新能力強大,各種創新的結構和工藝極大地推動了氧化鎵器件的進步。

中國:襯底環節緊追日本

我國的氧化鎵襯底能夠小批量供應,外延、器件環節產業化進程幾乎空白,研發主力軍和突出成果都在高校和科研院所當中。不過,我國氧化鎵器件的研發處于世界Top3,在IP方面,扭轉了在SiC領域的被動局面。目前的氧化鎵的產業階段類似SiC在特斯拉Model 3推出之前的狀態,技術儲備已經完成,等待標志性事件引爆市場。 總的來說,在未來10年,氧化鎵器件將有可能成為直接與碳化硅競爭的電力電子器件,但作為半導體新材料,氧化鎵市場規模的突破取決于成本的快速降低。未來幾年是日本開始大規模導入氧化鎵的關鍵階段,中國能否緊跟業界腳步,需要國內氧化鎵產業界攜手努力。

編輯:黃飛

?

工商網監

工商網監

評論