電子發燒友App

電子發燒友App

過去一年,產業領袖企業是如何抓住歷史機遇勇立潮頭?2023年,他們又將如何邁出新時代步伐?為此,行家說三代半、行家極光獎聯合策劃了《產業領袖開年說——2023,全力奔跑》專題報道,本期嘉賓是爍科晶體總經理助理馬康夫。 接下來,還將有更多的領軍企業參與“行家開年說”,敬請期待。

受訪者:馬康夫 爍科晶體總經理助理

行家說三代半:過去一年,貴公司致力于哪些方面的努力?主要做了哪些關鍵性工作?

馬康夫:過去一年爍科晶體的奮斗是全方位的,結果也是令人可喜的。 首先是研發方面,2022年年初爍科于國內率先推出了8英寸N型襯底片,參數指標達到國際先進水平,已經在部分下游客戶進行了小批量驗證。 ? 其次是生產方面,2022年在高純半絕緣襯底穩定生產的前提下,大幅度提升了6英寸N型襯底的產能,截至到去年年底已經達到6000片/月,進一步鞏固了爍科的產業化體量及核心競爭力,榮獲2022年國家級專精特新“小巨人”企業稱號。

最后是市場營銷方面,去年爍科晶體非常注重公司的宣傳推廣,公司高層多次帶隊參加行業會議,做專項主題匯報,與行業同仁進行深入交流,也成功舉辦了“2022年中國半導體新材料發展(太原)論壇“,較大地提高了爍科晶體企業知名度,為爍科晶體的蓬勃發展打下了堅實的基礎。

行家說三代半:2022年,貴公司更聚焦哪些領域?相比2021年,貴公司在市場開拓方面取得了哪些成績?

馬康夫:山西爍科晶體有限公司是一家專注于第三代半導體碳化硅材料生產研發的高新技術企業,公司的主營產品一直是碳化硅襯底片,力爭成為“國內卓越、世界一流的碳化硅材料供應商”。

2022年,市場開拓的策略分為兩個方面:

①高純半絕緣的市場策略為“穩定”,主要是做好固有客戶的服務及跟蹤,去年高純半絕緣的國內市占率仍然穩居前列;

②N型市場策略為“開拓”,去年市場開拓的重心開始轉向N型市場,在積極拓展直接下游客戶的同時,瞄準間接下游客戶及終端客戶,秉承“從前往后與從后向前雙向并行推動”的市場開拓理念,與各下游客戶頻繁互動,深入交流,效果顯著。

2022年N型襯底通過了部分下游MOS客戶的驗證,開始了批量供應,N型襯底出貨量飛速增長,超額完成了公司制定的年度銷售目標。此外,2023年各個客戶的訂單已在2022年底陸續簽訂完成,目前N型襯底2023年訂單已簽訂十萬片以上。

行家說三代半:2022年,貴公司在產品、技術等方面有哪些新的突破?2023年會有哪些新規劃?

馬康夫:產品、技術方面的突破有幾個方面: (1)突破8英寸單晶生長及加工工藝關鍵技術,于2022年年初制備出8英寸N型/半絕緣型碳化硅單晶襯底; (2)6英寸N型襯底各類缺陷進一步減少,各項指標逐步優化,6英寸N型襯底已通過部分下游客戶MOS產品驗證。 2023年的產品、技術規劃大體有以下幾個方面: (1)穩定6英寸N型襯底生產工藝的同時,優化改進生長加工工藝,提升良率,提升產品的一致性及穩定性; (2)降低生產成本,從生產制造的各個環節進行“瘦身”,在保證產品質量的同時,進一步提升產品競爭力。

行家說三代半:2022年貴公司備受產業和市場的認可,也獲得了“行家極光獎”,能否談談貴公司能夠脫穎而出的優勢有哪些?

馬康夫:如果說優勢的話,我認為爍科最顯著的優勢是技術,爍科公司從上到下都非常重視技術,爍科的企業文化中第一條就是“技術為先”。爍科晶體核心團隊十幾年一直深耕碳化硅材料技術研發,先后突破高純度碳化硅粉料合成技術、低缺陷大直徑碳化硅單晶生長工藝技術及超平坦碳化硅襯底加工技術等核心技術難題,實現了4、6英寸高純半絕緣及N型單晶襯底產業化,并在國內率先突破8英寸高純半絕緣及N型襯底制備技術,常年累月的技術投入是爍科晶體能夠在業內享有一席之地的強大支撐。 ?

行家說三代半:2022年是第三代半導體產業關鍵的一年,您會有用哪些關鍵詞來概括產業的發展?

馬康夫:發展快車道, 8英寸嶄露頭角,大訂單持續出現,投資熱度高,擴產潮到來。 行家說三代半:您認為,去年整個行業有哪些新變化和新動向?對行業帶來哪些影響?

馬康夫:國內外的行業格局兩態發展越加明顯。

國際碳化硅產業由于新能源電動車的持續增量,器件企業與車企進行綁定合作,如Wolfspeed的車企伙伴有奔馳、路虎、通用、大眾等,ST的車企伙伴有特斯拉、現代、雷諾等。格局基本為碳化硅 IDM企業與終端應用企業抱團合作。

國內碳化硅產業分布由于細分為襯底、外延、芯片設計、芯片加工及模塊封裝,IDM企業較少,所以國內很少有車企可以鏈接單獨的碳化硅全產業鏈,從襯底到模塊封裝呈現不同的排列組合方式;另外,目前國內碳化硅Fab廠相對較少,且國產SiC MOS芯片尚未正式應用于新能源汽車的主驅系統。相對國際大廠而言,還有一定差距,尚需繼續努力。

另一個值得注意現象是,國內不少碳化硅企業宣布與神秘企業達成意向大單,如湖州某半導體企業與下游客戶T簽訂采購合同,銷售金額合計人民幣6.75億元。這一現象說明國內碳化硅企業的質量已經進入了一個良性循環,較2021年有很大的改善,也會促進國內碳化硅產業鏈的健康穩定發展。

行家說三代半:第三代半導體的應用邊界持續的拓寬和深化,已經被“嵌入”更豐富的應用場景中。您對當下的市場規模、競爭格局以及產業趨勢有怎樣的解讀?

馬康夫:市場規模:(1)半絕緣襯底主要用于制造微波射頻器件,應用于雷達、5G通信等領域,該領域發展相對較緩,當前市場接近飽和狀態。

(2)對于碳化硅來講,最有發展前景的是N型的市場,已經被廣泛應用于光伏、新能源汽車領域,未來在軌道交通、高壓輸變電等領域也大有可為。從2022年來看,國際國內碳化硅企業大單頻現,SiC功率器件市場呈現爆發增長態勢。

競爭格局:(1)碳化硅襯底端。美國仍處于絕對的領先地位。國內幾家頭部的襯底企業已開始大量攻入國產碳化硅下游客戶,此外,在國際市場也開始嶄露頭角,逐漸提升滲透率。隨著各襯底企業的快速擴張,未來2-3年將會出現激烈的競爭。因此,當下客戶端的快速導入及產品力的不斷提升成為未來白熱化競爭中不被淘汰的關鍵點。

(2)碳化硅器件端。從全球來看,SiC器件市場絕大部分被幾個國際巨頭占據。國產SiC器件雖然也已開始在國內終端客戶應用,但是對于新能源汽車主驅逆變器用的SiC MOS,國內各芯片廠家也都是剛開始驗證,尚未正式上車。不過,中國是全球新能源汽車的主戰場,如國內的新能源汽車終端客戶秉承國產替代、自主可控的運營理念,給與國產SiC器件足夠的牽引,那么國產SiC產業鏈整體都會快速蓬勃的發展,屆時,國產SiC器件一定有足夠的實力可與國際巨頭同臺競技。

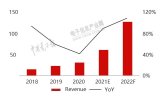

產業趨勢:據Yole預計,全球SiC功率半導體市場規模將從2021年的11億美元增長至2027年的63億美元,CAGR為約34%。預計未來隨上游襯底產能釋放和器件價格下降的雙重影響,SiC功率器件應用場景將逐步擴大,市場規模將進一步提高。

目前SiC器件價格仍大幅高于普通硅基器件,導致僅有高端車型或搭載800V充電平臺的高壓車型使用了SiC器件。目前各大廠商正在加緊擴產以降低ASP,預計在未來的幾年內,SiC產品滲透率將迅速提高。據Yole預計,SiC功率器件滲透率將于2024年超過10%,并逐漸替代傳統硅基功率器件。

隨著各國“碳中和,碳達峰”目標的推進,整體新能源市場規模有望持續擴大,產品電壓將逐步提高,而 SiC功率器件是高壓應用的首選,隨著后期技術逐步提升,高鐵、電網方面的應用規模也會迅速增長。

行家說三代半:快速增長的新能源市場對第三代半導體提出了更多需求,貴司在該領域采取了哪些策略?在市場應用方面有哪些進展?

馬康夫:隨著新能源市場迅速增長及全球“雙碳”目標加速推進的背景下,碳化硅市場開始爆發,對于襯底的需求量迅速上漲,爍科晶體于2022年底開始醞釀二期擴建,預計2023年底產能進一步提升,此外,將持續加大研發資金的投入,不斷夯實6英寸N型襯底產品力的同時,加速推進8英寸N型襯底的工程化驗證及產業化進程。積極拓展客戶群體,做好跟蹤服務工作,加強與下游客戶互動頻次,深入探討產品驗證過程中的各類問題,并及時解決,真正做到賦能客戶。

行家說三代半:2022年整個產業還面臨哪些壓力和挑戰?2023年,我們如何應對這些挑戰?

馬康夫:2022年第三代半導體行業的整體發展,無論是國內還是國外都可以說是“火爆”,但行業的發展仍存在不少挑戰: (1)碳化硅襯底材料成本較高,雖然對比硅基性能和損耗方面確實優越很多,但是目前而言價格還是“硬傷”,碳化硅襯底占據了碳化硅器件成本的47%,碳化硅襯底較高的價格一直是制約碳化硅器件大規模應用的主要因素之一。降低襯底成本有幾方面的措施:①技術的迭代更新,良品率的提升;②市場牽引,加大碳化硅襯底產量,通過規模效應降本;③原輔材料及設備的國產化替代。 (2)高端人才缺乏,半導體材料行業屬典型技術密集型行業,對于技術人員的知識背景、研發能力及經驗積累均有較高要求,國內在高端技術和人才方面與國外龍頭企業尚存在差距。縮小技術差距,需要靠國內企業和研究機構持續投入研發,完成前期技術積累工作。 (3)襯底良率低,國內碳化硅襯底普遍良率約為50%左右,而國際巨頭的良率遠高于國內水平,良率偏低造成材料大量浪費,有效產能偏低,直接導致襯底價格居高不下,最終使得碳化硅半導體功率器件價格遠高于硅基半導體功率器件,在終端滲透緩慢。提升良率沒有捷徑可走,唯有持續加大研發投入,深耕技術工藝。

行家說三代半:能否為我們展望一下2023年第三代半導體行業的發展前景?

馬康夫:從2019年開始碳化硅器件市場需求迅速上漲,產業鏈持續向好。此外,整個產業鏈也正在通過多措施多路徑降低碳化硅器件成本,來不斷提升碳化硅器件在功率半導體市場的滲透率。800V平臺已成為未來新能源汽車主要的發展趨勢,光伏裝機量仍在不斷增加,基于此,碳化硅器件需求仍呈持續上升態勢。2023年第三代半導體的發展整體還處于快速發展的狀態。

行家說三代半:您認為2023年第三代半導體行業的主要發展方向是什么?又將會發生哪些變化?

馬康夫:2023年第三代半導體行業的主要發展方向為擴產、驗證、導入。 從2022年開始,受碳化硅器件市場的影響,全球碳化硅行業出現了產能不足的現象,國內外襯底廠都開始紛紛擴產。國外部分廠商的產能擴充都是以倍數為單位,但由于國外基本都是IDM模式,可以做到產業閉環,因此,產能雖在擴充,但基本不會出現過剩。但國內資本瘋狂涌動,大小碳化硅襯底廠如雨后春筍般快速涌現,大量襯底廠的出現,一定程度上改變了競爭格局。碳化硅器件市場規模雖大,但是導入窗口期有限,各個襯底廠商只有抓住有限的導入機會,未來才可能有序穩定發展。否則,必然會被市場所淘汰。

行家說三代半:第三代半導體的優勢已在2022年得到進一步顯現,2023年還有哪些逆勢上揚的細分市場?

馬康夫:就目前看,隨著碳化硅襯底產能的不斷擴張,以及國產化替代的大力推進,石墨領域(等靜壓石墨、保溫材料等),加工耗材(切割液、拋光液等)領域都可能會有較大的提升,這些細分市場均是三代半導體產業鏈中重要的環節。

編輯:黃飛

?

工商網監

工商網監

評論