電子發燒友App

電子發燒友App

?

第三代半導體材料是以碳化硅、氮化鎵為代表的寬禁帶半導體材料。以碳化硅為襯底制成的功率器件相比硅基功率器件,具有耐高壓、耐高溫、能量損耗低、功率密度高等優勢,可實現功率模塊小型化、輕量化。主要應用于新能源汽車/充電樁、光伏發電、智能電網、軌道交通、航空航天等領域。 ? 憑借性能優勢碳化硅功率器件有望迎來快速發展。2021年全球第三代功率半導體市場滲透率約為4.6%-7.3%,較2020年滲透率提升約2%。根據Yole數據,2021年全球碳化硅功率器件市場規模約為10.90億美元,2027年全球導電型碳化硅功率器件市場空間有望突破至62.97億美元,六年年均復合增速約為34%。 ?

碳化硅器件“上車”加快,800V高壓平臺蓄勢待發。功率器件主要應用于新能源車的主驅逆變器、車載充電機、DC/DC轉換器和非車載充電樁等關鍵電驅電控部件。盡管SiC MOSFET價格相比于Si IGBT價格仍然較高,但碳化硅功率器件在耐壓等級、開關損耗和耐高溫性方面具備明顯優勢。新能源汽車已成為碳化硅功率器件最主要的市場。在目前各大主流車廠積極布局800V電壓平臺的背景下,碳化硅的性價比突出,市場前景廣闊。配套的直流充電樁市場將進一步加速碳化硅需求增長。

? 碳化硅“追光”,拓展光伏儲能新應用場景。碳化硅功率模塊可使逆變器轉換效率提升至99%以上,能量損耗降低30%以上,同時具備縮小系統體積、增加功率密度、延長器件使用壽命、降低系統散熱要求等優勢。根據CASA數據,2021年中國光伏領域第三代功率半導體的滲透率超過13%,市場規模約4.78億元,預計2026年光伏用第三代半導體市場空間將接近20億元,五年CAGR超過30%。另外,隨著可再生能源發電占比提高以及智能電網的應用,儲能系統與電力電子變壓器進一步拓寬了碳化硅的市場。 ?

風險提示:國產替代不及預期;800V技術滲透不及預期;成本下降不及預期;行業競爭加劇。 ? ?

1.??碳化硅——第三代半導體的明日之星

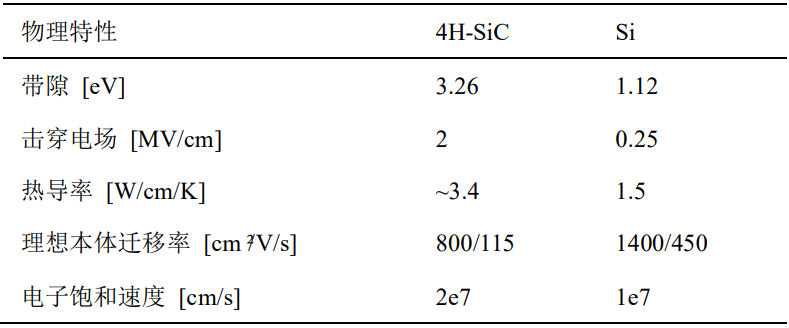

根據研究和規模化應用的時間先后順序,業內將半導體材料劃分為三代。常見的半導體材料包括硅(Si)、鍺(Ge)、砷化鎵(GaAs)、碳化硅(SiC)、氮化鎵(GaN)等材料。 第一代半導體材料以硅和鍺等元素半導體為代表。第一代半導體主要應用于低壓、低頻、低功率的晶體管和探測器中,被廣泛應用于集成電路。硅基半導體材料是目前產量最大、應用最廣的半導體材料,市場占比達到90%以上。 ? 第二代半導體材料以砷化鎵為代表。相較硅材料它具有直接帶隙,電子遷移率是硅的6倍,因此具有高頻、高速的光電性能,被廣泛應用于光電子和微電子領域。砷化鎵是制作半導體發光二極管和通信器件的關鍵襯底材料。 ? 第三代半導體材料是指以碳化硅、氮化鎵為代表的寬禁帶半導體材料。碳化硅有多種晶型,4H-SiC和6H-SiC已經開始商用,其中4H-SiC廣泛應用于制造功率半導體器件。采用第三代半導體材料制備的半導體器件能夠在高溫下穩定工作,適用于高壓、高頻場景。 ?

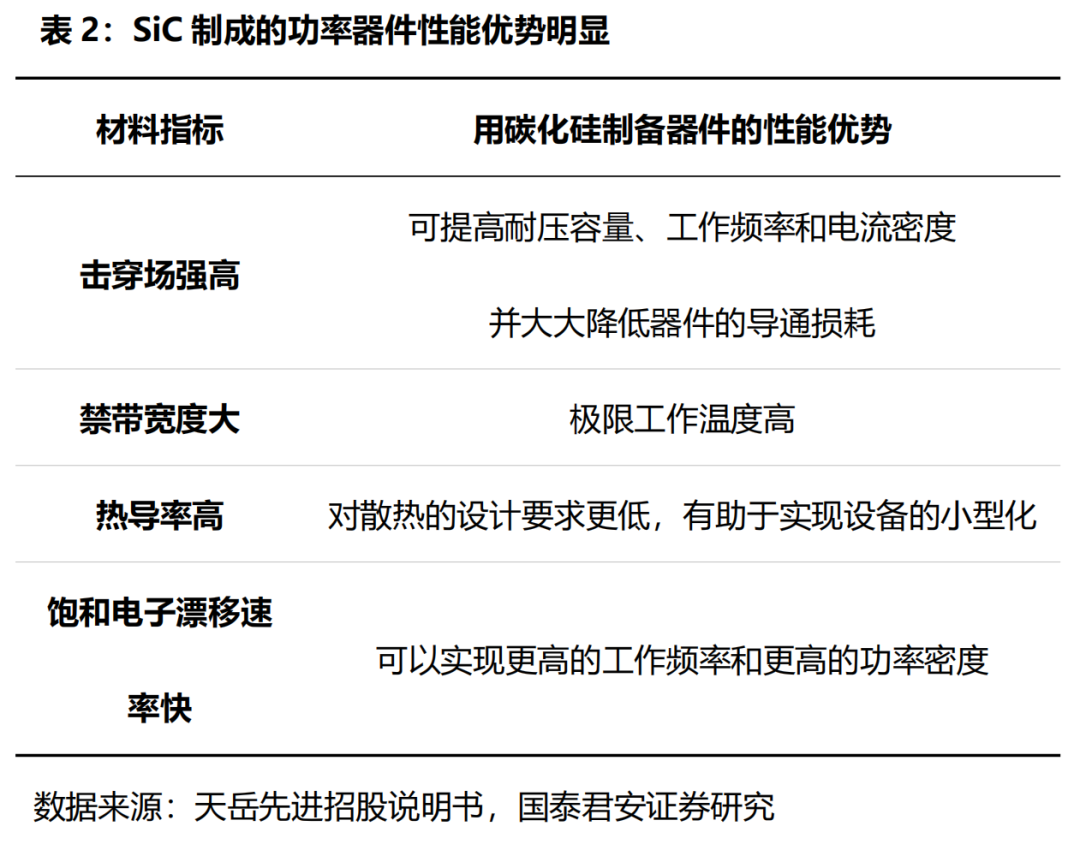

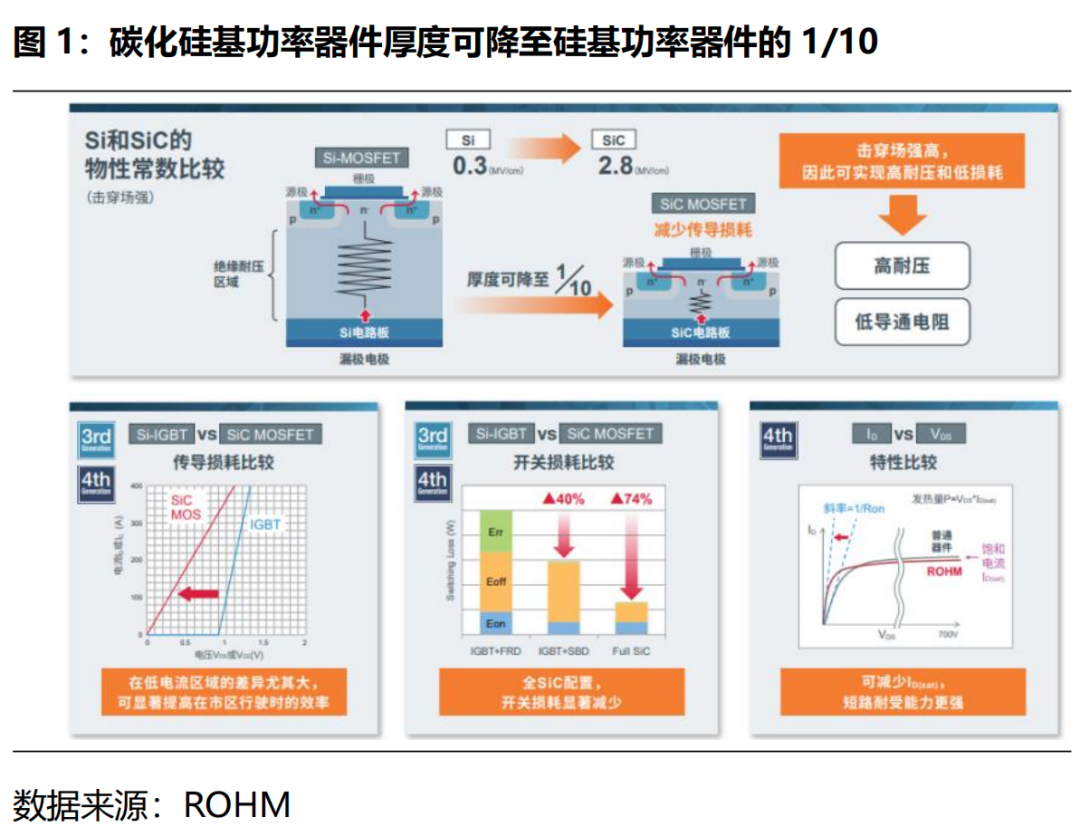

? 碳化硅材料性能優勢引領功率器件新變革。功率器件的作用是實現對電能的處理、轉換和控制。以碳化硅為襯底制成的功率器件相比硅基功率器件,具有耐高壓、耐高溫、能量損耗低、功率密度高等優勢,可實現功率模塊小型化、輕量化。相同規格的碳化硅基?MOSFET?與硅基?MOSFET?相比,其尺寸可大幅減小至原來的?1/10,導通電阻可至少降低至原來的?1/100。相同規格的碳化硅基?MOSFET較硅基?IGBT?的總能量損耗可大大降低?70%。 ?

?

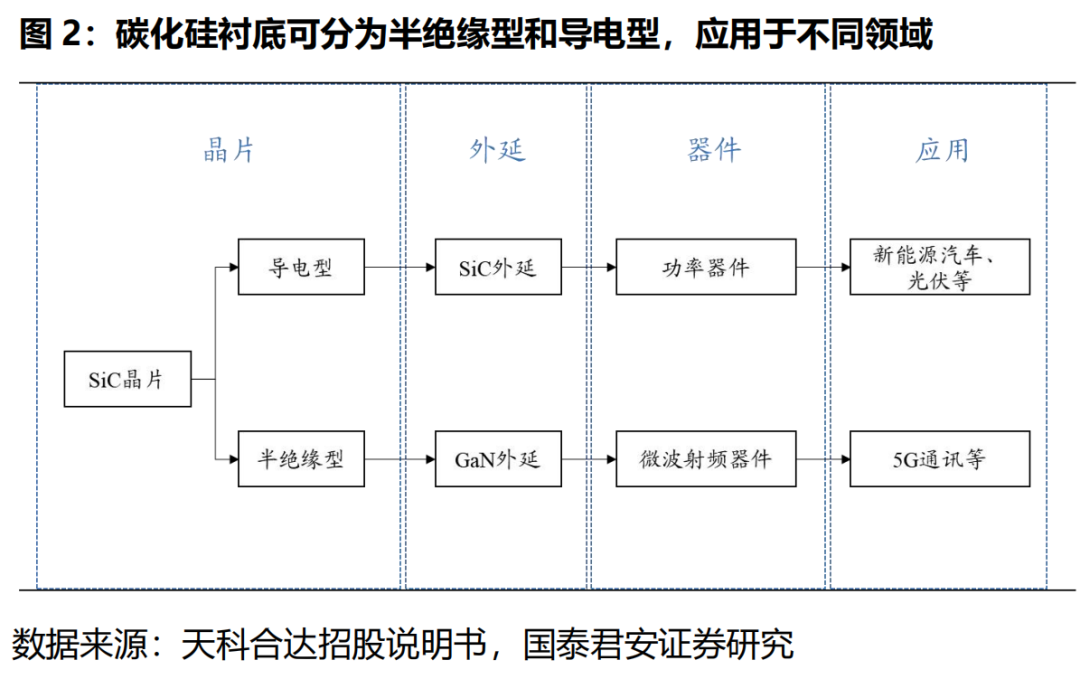

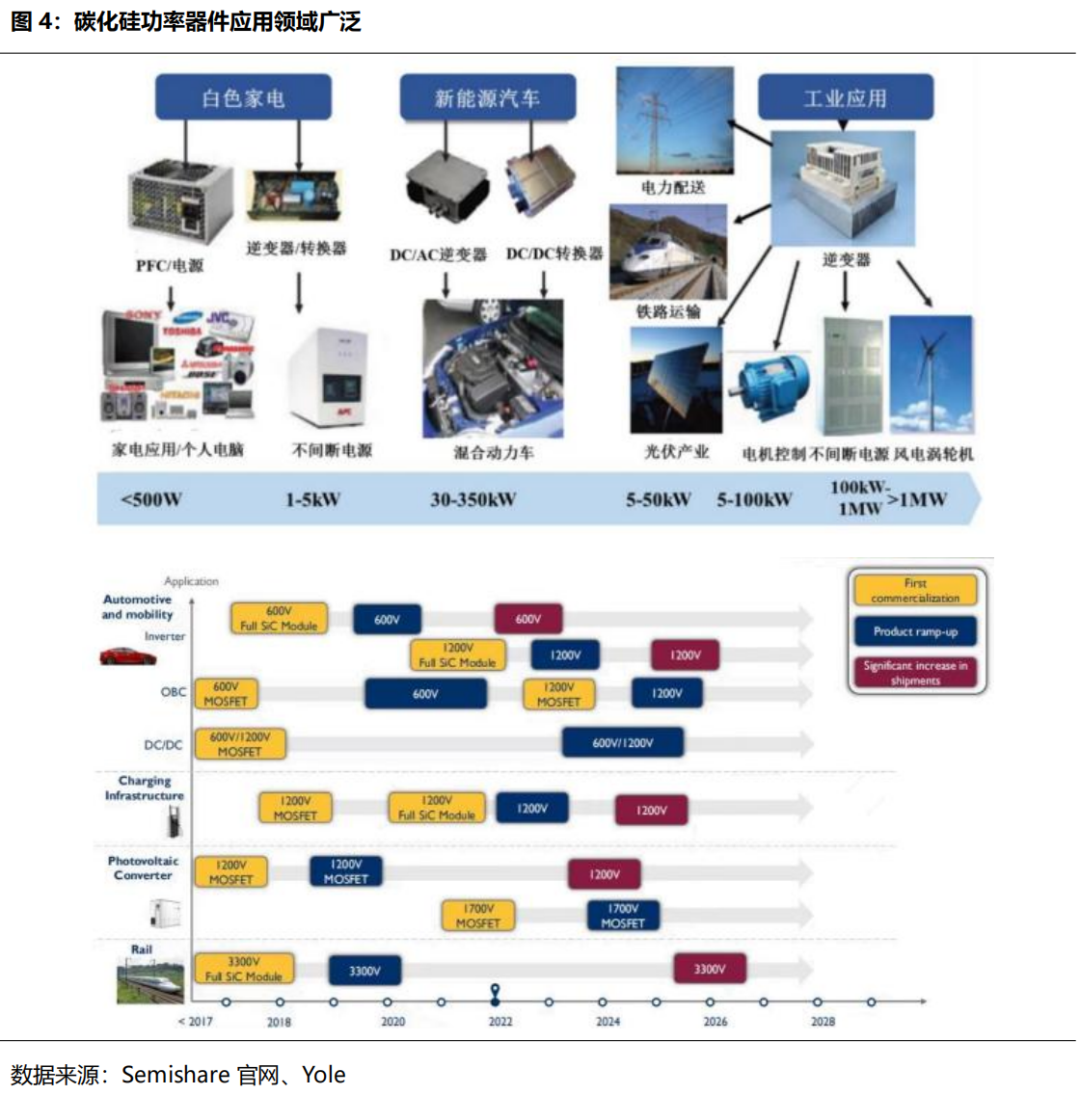

? 碳化硅襯底可分為半絕緣型和導電型。其中,在導電型襯底上生長碳化硅外延層即可得到碳化硅外延片,進一步可制造肖特基二極管、MOSFET、IGBT等各類功率器件,應用于新能源汽車、充電樁、光伏發電、智能電網、軌道交通、航空航天等領域。 ?

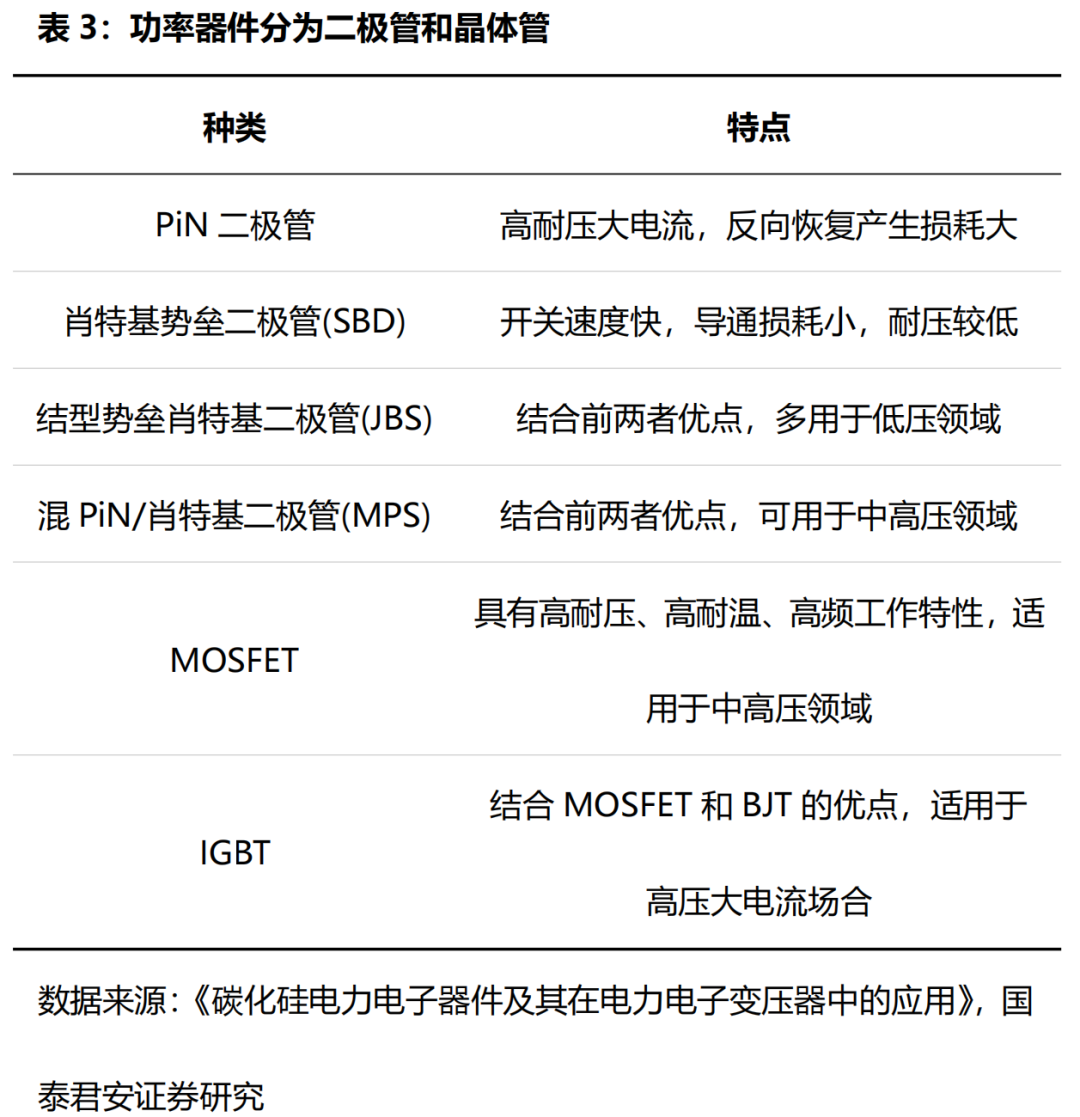

? 碳化硅功率器件主要包括功率二極管和晶體管。碳化硅二極管因工藝難度較低,起步時間較早,目前發展已經相對成熟。碳化硅晶體管包括MOSFET、IGBT等。SiC MOSFET由于較低的開關損耗,更適合應用于高頻工作;SiC IGBT由于較低的導通損耗,在智能電網等高功率領域更具優勢。2010年,日本ROHM公司和美國Cree公司率先實現了SiC MOSFET商業化應用,目前SiC MOSFET是最為成熟、應用最廣的碳化硅功率開關器件。 ?

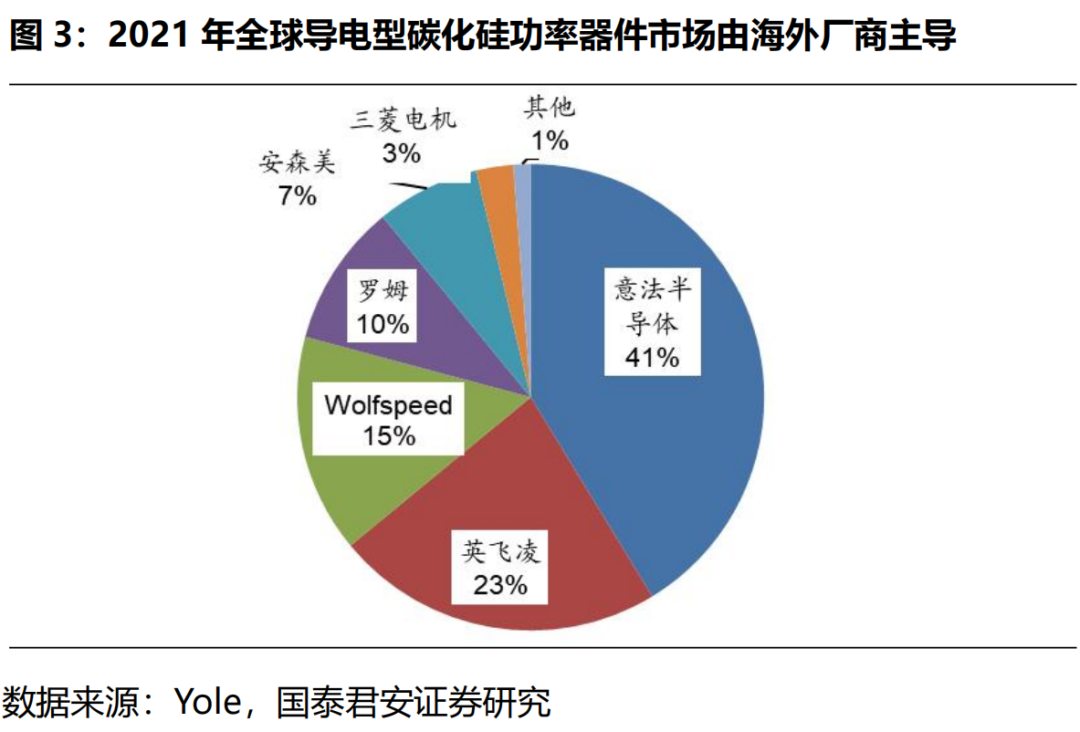

碳化硅功率器件生產廠商以歐美日企業為主,2021年全球CR5達到96%。根據Yole數據,2021年全球導電型碳化硅功率器件市場份額基本由意法半導體、英飛凌、Wolfspeed、羅姆、安森美、三菱電機等海外廠商壟斷。國內碳化硅功率器件主要廠商包括比亞迪半導體、斯達半導、時代電氣等企業。 ?

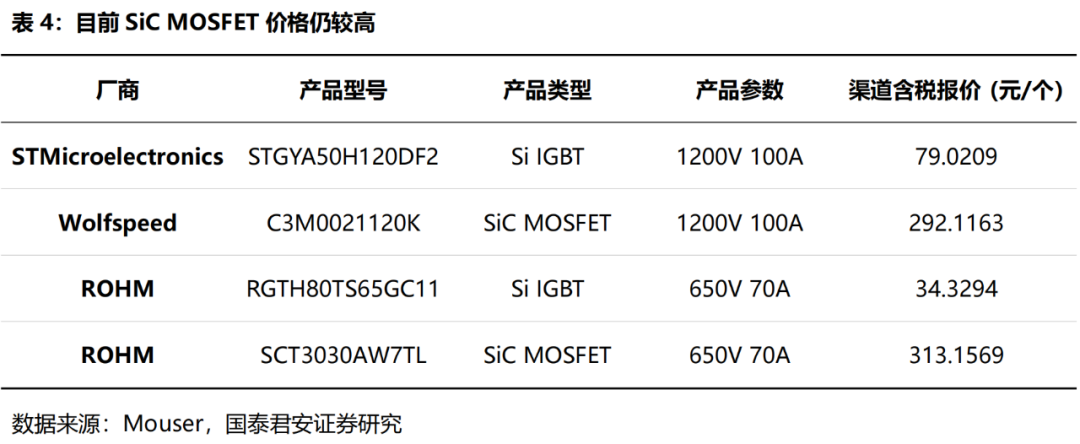

碳化硅基MOSFET價格仍數倍于硅基IGBT價格。目前在上游襯底環節,最成熟的碳化硅PVT技術生晶速度約為0.2-0.4mm/h,遠慢于硅基拉棒速度,且溫度較難控制,易生成雜質晶型,導致碳化硅襯底良率低于硅基襯底。此外碳化硅襯底加工切片、薄化和拋光等技術也有待改進。所以目前碳化硅功率器件價格相較于同規格硅基器件仍有數倍差距,一定程度上限制了碳化硅器件滲透率的提高。 ?

憑借性能優勢碳化硅功率器件已逐步拓展應用。經過數十年發展,硅基電力電子性能已接近其理論極限,難以滿足迅速增長和變化的電能應用需求。碳化硅功率器件憑借其優異的耐高壓、耐高溫、低損耗等性能,逐漸得到更廣泛的應用。根據CASA數據,2021年全球第三代功率半導體市場滲透率約為4.6%-7.3%,較2020年滲透率提升約2%。 ?

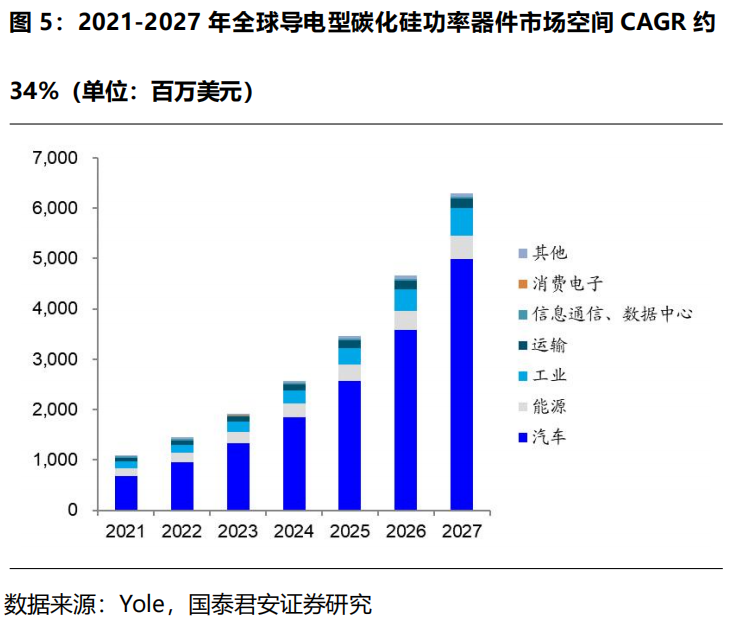

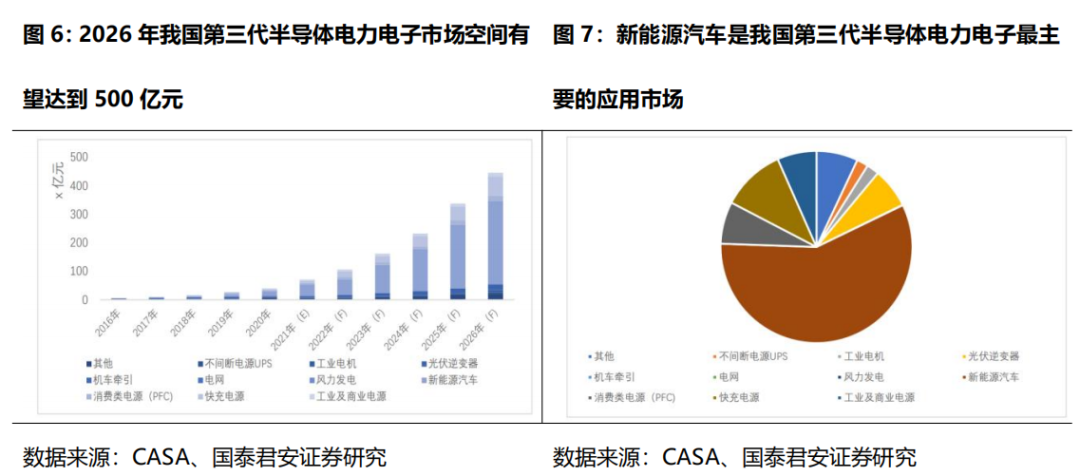

? 全球碳化硅功率半導體器件市場空間有望快速擴張。市場空間方面,根據Yole數據,2021年全球碳化硅功率器件市場規模約為10.90億美元,同比增長57%。2027年全球導電型碳化硅功率器件市場空間有望突破至62.97億美元,六年年均復合增長率約為34%。市場結構方面,新能源汽車應用主導碳化硅功率器件市場,2021年車用碳化硅功率器件占整個SiC功率器件市場的63%,預計2027年占比提升至79%。其他下游應用包括光伏發電、智能電網及軌道交通等領域。 ?

中國2021年第三代半導體功率器件市場規模超過70億元。根據CASA數據,2021年國內SiC、GaN功率半導體市場規模約為71.1億元,同比增長51.9%,第三代半導體在電力電子領域滲透率超過2.3%,較2020年提高了0.7%。2021年到2026年,第三代半導體電力電子市場有望保持約40%的年均增速,2026年市場空間有望達到500億元。新能源汽車/充電樁市場是增長動力的最重要來源。 ?

2.??碳化硅器件“上車”加快,800V高壓平臺蓄勢待發

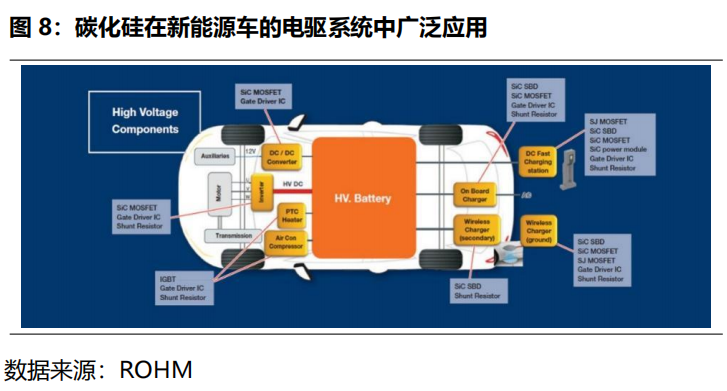

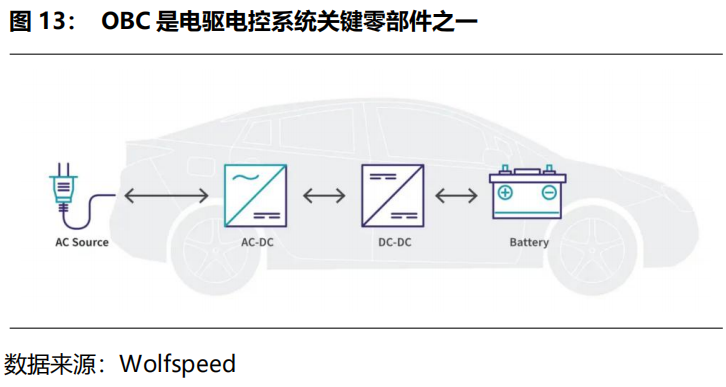

碳化硅功率器件主要應用于新能源車的電驅電控系統。相較于傳統硅基功率半導體器件,碳化硅功率器件在耐壓等級、開關損耗和耐高溫性方面具備明顯的優勢,有助于實現新能源車電力電子驅動系統輕量化、高效化,廣泛應用于新能源車的主驅逆變器、OBC、DC/DC轉換器和非車載充電樁等關鍵電驅電控部件。 ?

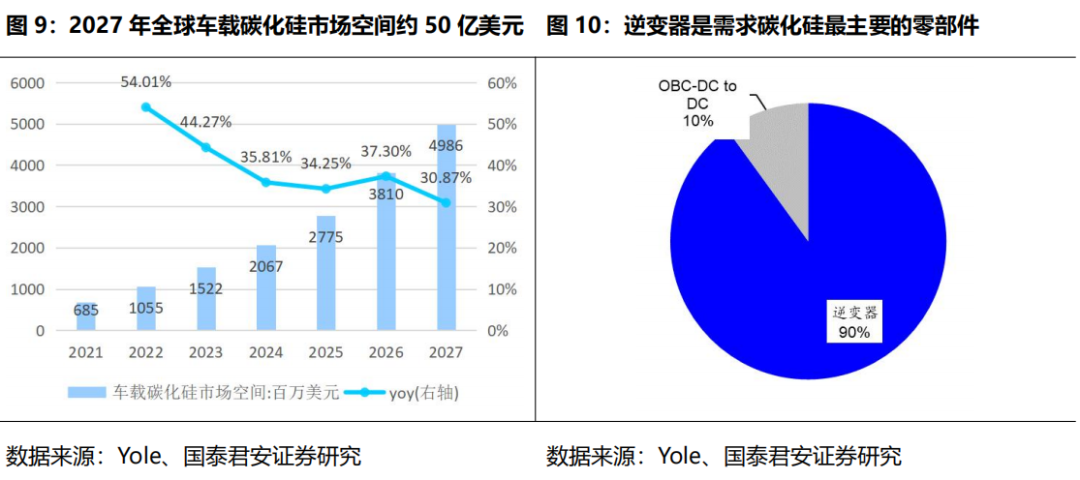

? 新能源車是碳化硅功率器件最大的下游終端市場。根據Yole數據,2021年全球新能源汽車碳化硅市場規模為6.85億美元,到2027年全球新能源車碳化硅市場空間將接近50億美元,六年復合增速達39%。具體到零部件來看,逆變器中碳化硅價值量占比高達90%,OBC和DC/DC轉換器中的碳化硅價值量較低。 ?

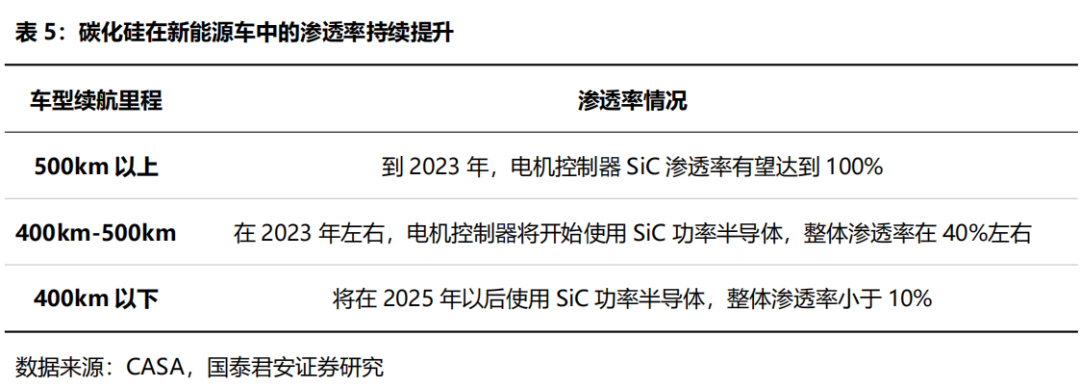

? 新能源車車載碳化硅器件滲透有望加速。2018年特斯拉率先在Model 3中將IGBT模塊換成了SiC MOSFET模塊,自此主流新能源車廠商紛紛布局碳化硅車型。根據CASA數據,當前碳化硅應用范圍逐步從高端車型下探。續航里程在500km以下的新能源車型有望逐步實現碳化硅功率器件的應用。 ?

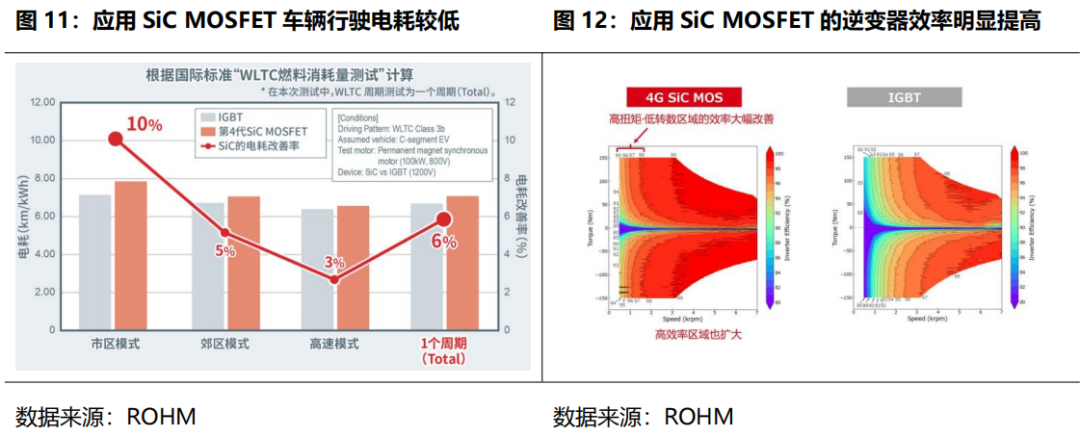

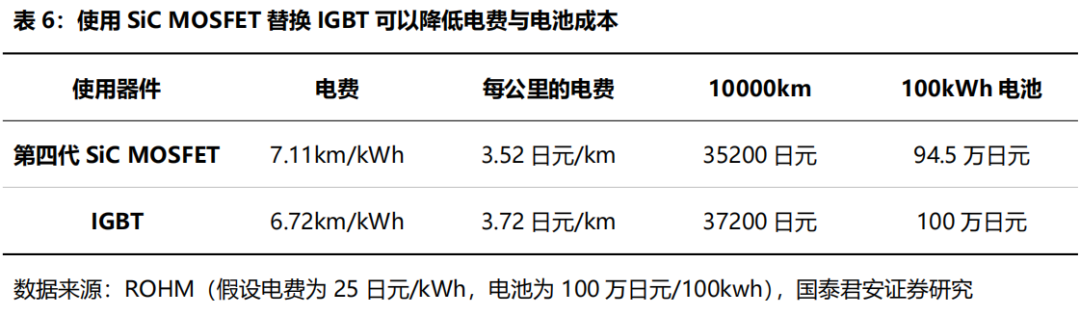

? 電車逆變器中應用碳化硅功率半導體器件性價比較高。雖然目前SiC MOSFET價格相比于Si IGBT價格仍然較高,但使用碳化硅功率器件之后,整車端可以減小冷卻系統和功率模塊的體積,降低驅動系統的能量損耗。據Wolfspeed測算,當純電動汽車逆變器的功率模塊全部采用SiC之后,可以顯著降低電力電子系統的體積和重量,提升整車5%-10%的續航里程。根據ROHM的試驗結果,采用SiC MOSFET替代IGBT,車輛行駛的綜合電費成本可節約6%,其中在市區內可節約10%。 ?

?

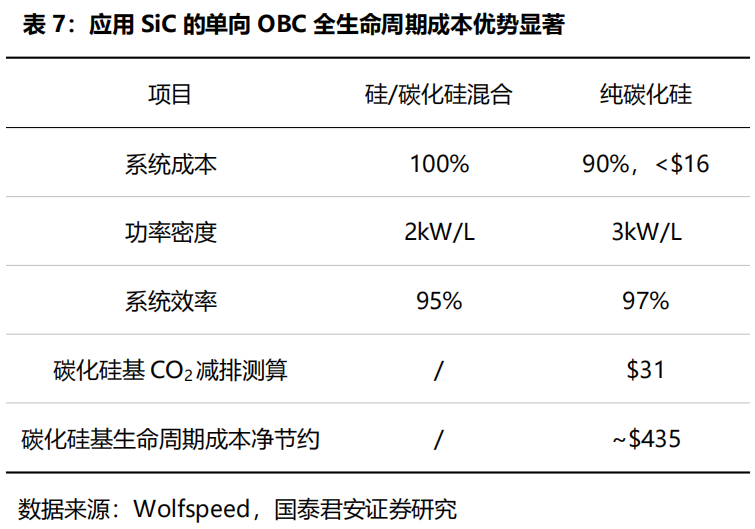

? OBC使用碳化硅功率器件,具備全生命周期降本優勢。OBC主要負責將地面電網輸入的交流電轉化為直流電供給車載動力電池進行充電,其重量、尺寸和效率對于新能源車至關重要。根據Wolfspeed,全SiC單向OBC較Si/SiC混合單向OBC成本節約10%,功率密度提升約50%,效率提升約2%,全生命周期內可帶來$435的成本節約。對于22kW雙向OBC,使用SiC還可降低功率半導體數量,節省約20%的系統成本。 ?

?

? 車載DC/DC轉換器有望廣泛應用碳化硅功率器件。車載DC/DC轉換器負責從車載動力電池取電,為整車提供低壓供電,同時為車載12V或24V低壓電池充電,是電控的核心零部件之一。伴隨著新能源車輕量化,車載OBC、DC/DC轉換器和高壓配電盒等電控系統零部件集成的趨勢明顯。而SiC功率器件能夠降低電驅系統體積和重量,提高系統的效率和可靠性,有望得到廣泛應用。 ?

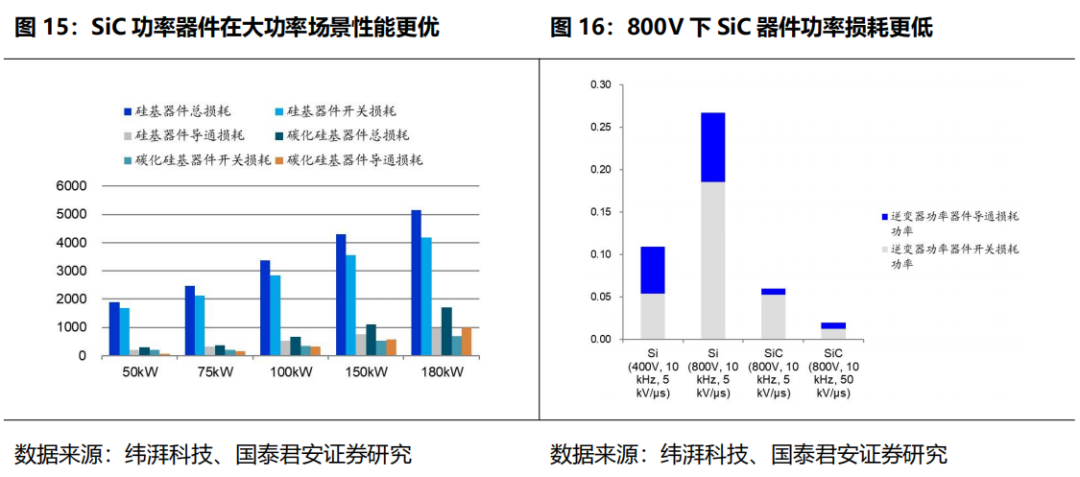

? “800V”+碳化硅,新能源車當前布局的熱點。新能源車800V架構相較于400V架構,在同等功率下可降低系統功率損耗,提高充電效率,縮短充電時間,緩解車主的“充電焦慮”。在800V高壓工況下,碳化硅功率器件,能顯著降低系統開關/導通損耗,縮小體積減輕重量。根據緯湃科技數據,單個逆變器輸出功率從50kW增加到180kW的過程中,傳統硅基逆變器總損耗功率從2kW左右增加到5kW左右,而碳化硅基逆變器在180kW輸出功率下總功率損耗仍不足2kW。據英飛凌介紹,搭配碳化硅功率器件的800V系統能使新能源汽車的續航里程提升7-10%。在如今眾多廠商紛紛布局800V高壓平臺的背景下,碳化硅功率器件也得到了重點關注。 ?

?

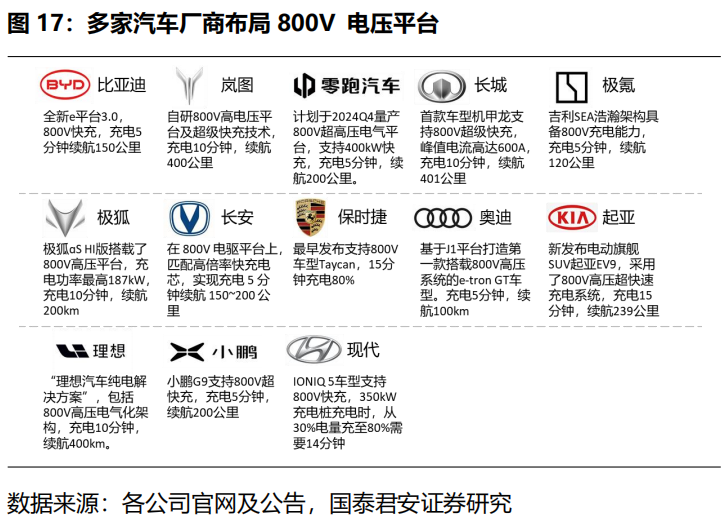

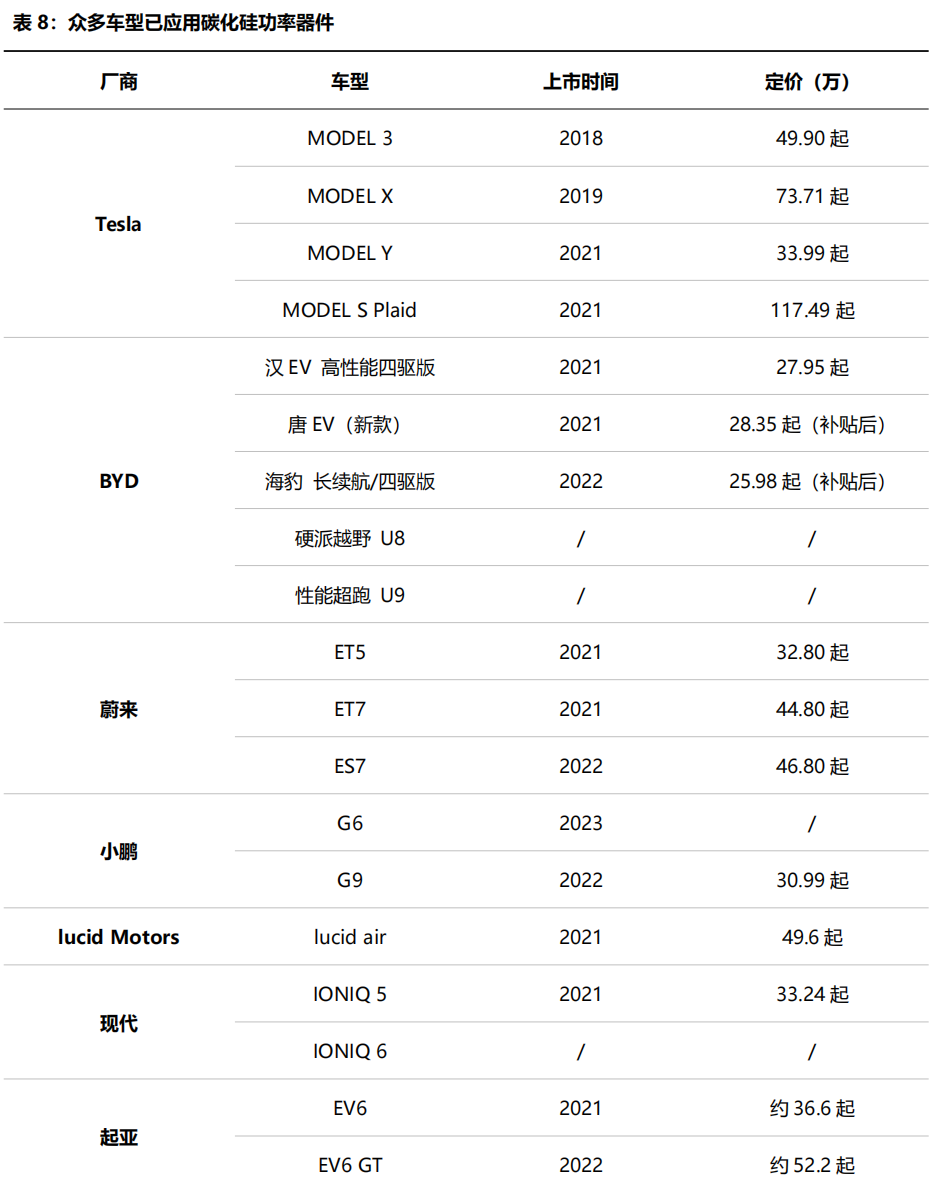

? 各大主流新能源車廠商積極布局碳化硅車型。2018年特斯拉率先在Model 3中將IGBT模塊換成了SiC模塊。2020年2月,比亞迪宣布將在新上市漢EV車型上搭載自主研發的碳化硅功率模塊。自此越來越多的汽車廠商開始在主驅逆變器、OBC上應用碳化硅功率器件,比亞迪新款唐EV、吉利Smart精靈#1、蔚來ET7、小鵬G9、現代IONIQ5、保時捷Tayan等眾多車型已經宣布采用碳化硅功率器件。2023年比亞迪仰望硬派越野U8和性能超跑U9、紅旗新能源轎車E001和SUV E202、起亞EV6 GT、現代IONIQ 6、瑪莎拉蒂GranTurismo Folgore等車型均宣布采納了碳化硅技術。 ?

?

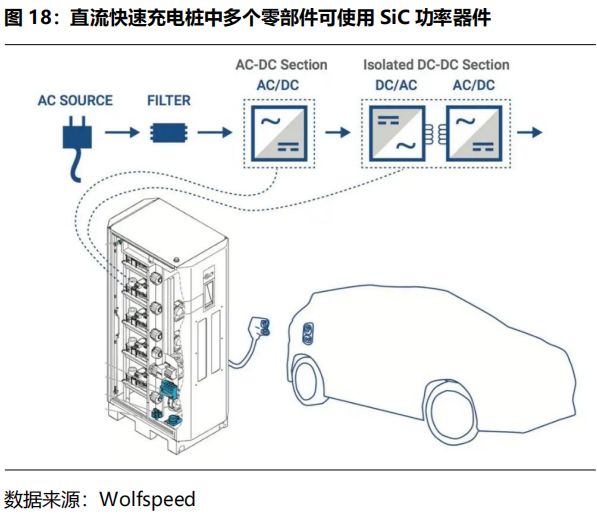

? 應用于直流快速充電樁的碳化硅市場空間未來有望大增。由于成本的原因,目前直流充電樁的碳化硅器件使用比例還相對較低。但通過配置碳化硅功率器件,直流快速充電樁能極大簡化內部電路,提高充電效率,減小散熱器的體積和成本,減小系統整體的尺寸、重量。隨著800V快充技術的應用,直流充電樁碳化硅市場有望高速增長。據CASA測算,2021年我國充電樁用第三代半導體電力電子市場空間約5400萬元,2026年有望達到24.9億元,五年年均復合增速達115%。 ?

? ? ?

3.?碳化硅“追光”,拓展光伏儲能新應用場景

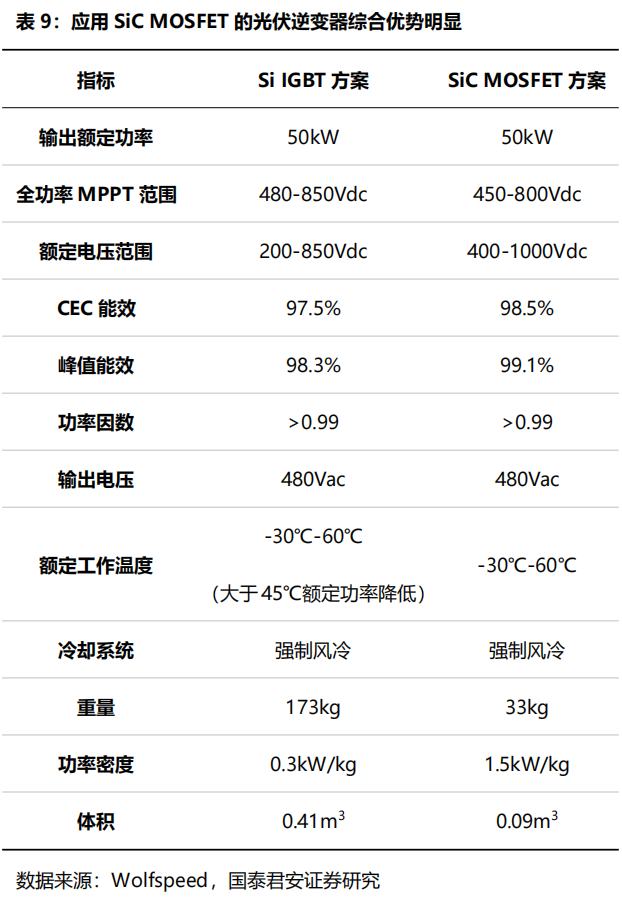

采用碳化硅功率器件,光伏逆變器能夠進一步提高效率、降低損耗。光伏發電系統里,基于硅基器件的傳統逆變器成本約占系統10%左右,卻是系統能量損耗的主要來源之一。光伏逆變器采用碳化硅功率模塊之后,轉換效率可從96%提升至99%以上,能量損耗降低30%以上,極大提升設備循環壽命,具備縮小系統體積、增加功率密度、延長器件使用壽命、降低系統散熱要求等優勢。

光伏逆變器龍頭廠商積極布局基于碳化硅的逆變器產品。2019年,陽光電源在國際光伏歐洲展上首次推出了SG250HX型號光伏組串式逆變器,該款逆變器采用了英飛凌公司碳化硅技術,支持1500V高壓直流輸入和800V交流電壓輸出,系統效率最高可達到99%,僅重95kg,尺寸為1051mm×660mm×363mm,功率密度達1000W/L。臺達M70A系列三相光伏組串逆變器產品也采用了安森美半導體的碳化硅技術,能量轉換效率最高可達98.8%。 ?

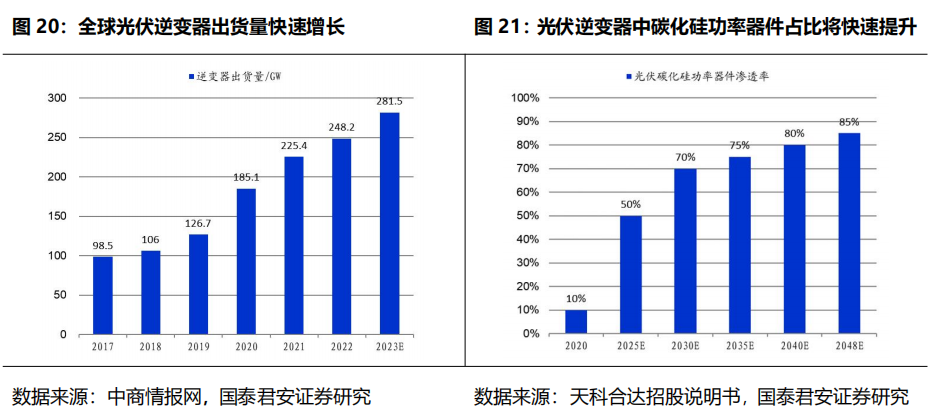

光伏第三代半導體功率器件市場前景廣闊。光伏電站直流端電壓等級逐漸從1000V提升至1500V,未來有望再提升至2000V。大電壓環境下碳化硅功率器件的性能優勢凸顯。伴隨光伏逆變器出貨量的快速增長以及碳化硅功率器件滲透率的提升,光伏碳化硅功率器件市場將迅速成長。根據CASA數據,2021年中國光伏領域第三代功率半導體的滲透率超過13%,市場規模約4.78億元,同比增長56%,預計2026年光伏用第三代半導體市場空間將接近20億元,五年CAGR超過30%。

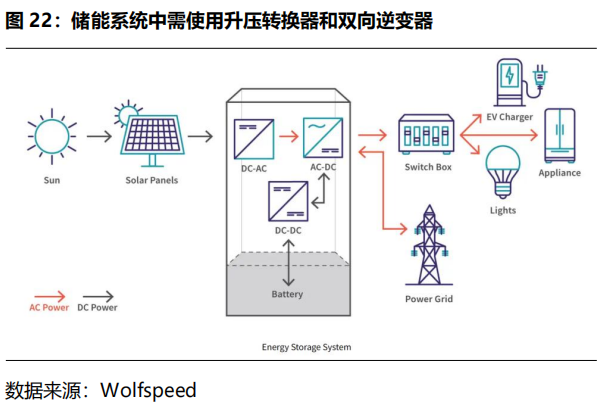

? 儲能進一步拓寬了碳化硅的市場。隨著可再生能源發電占比提高,儲能系統成為剛需,在中歐美等全球主要市場呈爆發式增長。儲能系統中,需使用DC/DC升壓轉換器,雙向逆變器等關鍵零部件,碳化硅功率器件進一步打開了市場空間。 ?

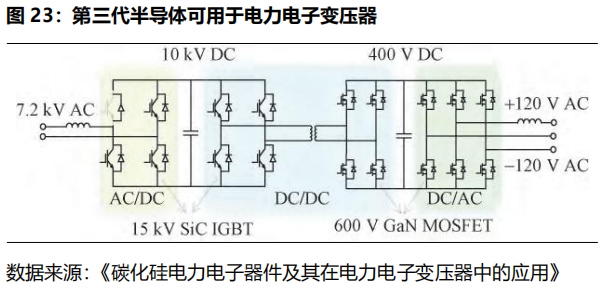

? 碳化硅功率器件助力PET應用落地,將受益于智能電網領域。PET(power electronic transformer)即電力電子變壓器,也稱為固態變壓器。相較于傳統工頻交流變壓器,PET除了具備電壓變換和電氣隔離功能之外,還能實現故障切除、交流側功率調控、分布式可再生能源接入、與其他智能設備互聯通訊等功能。PET具備高頻工作特性,相較傳統變壓器,其體積顯著減小、質量顯著減輕。PET目前集中應用于智能電網/能源互聯網、電力機車牽引用的車載變流器系統和分布式可再生能源發電并網系統等中、高壓大功率的場合。碳化硅器件是簡化電力電子變流器拓撲結構的重要方向,PET有望成為碳化硅又一增量市場。 ?

? ? ?

4.??風險提示

國產替代不及預期。碳化硅功率半導體行業屬于技術密集型行業,若國內技術研發進展不及預期,國產替代進程受阻。? ? 800V技術滲透不及預期。新能源汽車800V架構和800V快充技術滲透不及預期,將影響碳化硅功率半導體發展。

成本下降不及預期。碳化硅功率半導體生產成本高,若成本下降不及預期,將導致下游應用的滲透放緩。 ? 行業競爭加劇。國內外企業積極擴產,若未來行業競爭加劇導致產能過剩,企業盈利能力將會下降。 - END -

?

工商網監

工商網監

評論