電子發燒友App

電子發燒友App

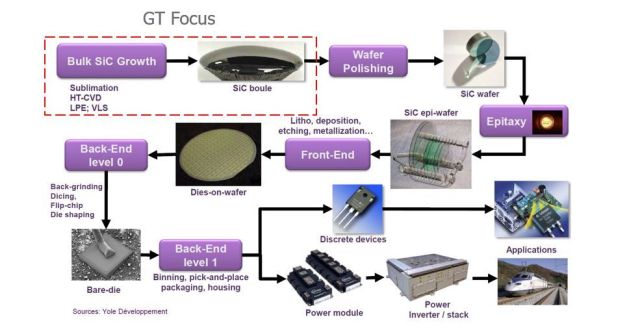

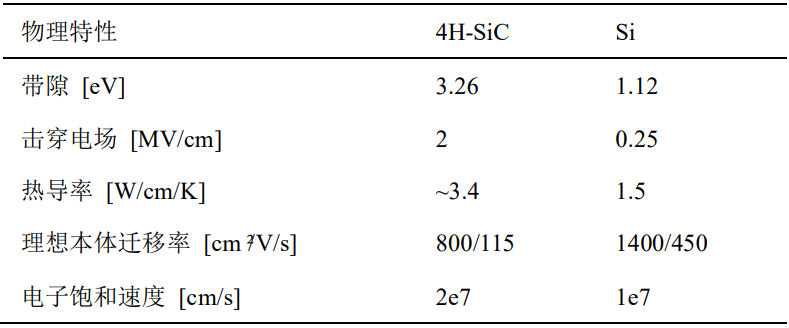

近年來,以碳化硅(SiC)為代表的第三代寬禁帶半導體材料備受關注,在禁帶寬度、擊穿電場、熱導率、電子飽和速率、抗輻射能力等關鍵參數方面具有顯著優勢,滿足了現代工業對高功率、高電壓、高頻率的需求。

碳化硅器件按照電阻性能的不同,可以分為導電型碳化硅功率器件和半絕緣型碳化硅基射頻器件。

?導電型碳化硅功率器件主要是通過在導電型襯底上生長碳化硅外延層,得到碳化硅外延片后進一步加工制成,品種包括SBD(肖特基二極管)、MOSFET(金屬氧化物半導體場效應晶體管)、IGBT(絕緣柵雙極性晶體管)等,主要用于電動汽車、光伏、軌道交通、數據中心、充電等基礎建設。目前碳化硅二極管、MOSFET已經開始商業化應用。

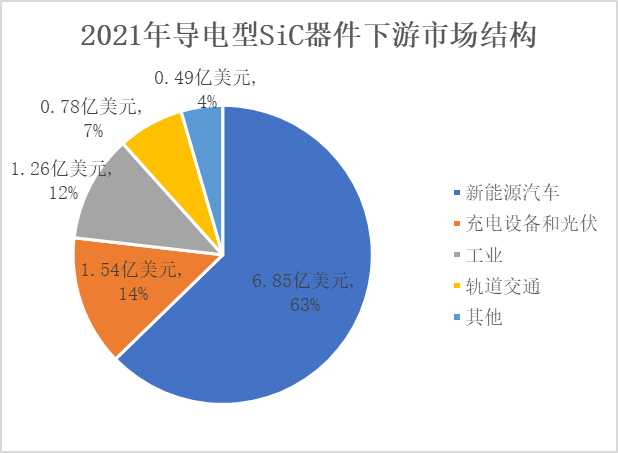

下游應用方面,導電型碳化硅功率器件主要以新能源車、充電設備和光伏、工業為主。其中在新能源汽車市場占比非常高,達到63%。SiC器件主要應用在新能源汽車的PCU(動力控制單元,如車載DC/DC)和OBC(充電單元),相比于Si器件,SiC器件可減輕PCU設備的重量和體積,降低開關損耗,提高器件的工作溫度和系統效率;OBC充電時,SiC器件可以提高單元功率等級,簡化電路結構,提高功率密度,提高充電速度;另外,在光伏領域,因為SiC材料具有更低的導通電阻、柵極電荷和反向恢復電荷特性,使用SiC Mosfet或SiC Mosfet與SiC SBD結合的光伏逆變器,可將轉換效率從96%提升至99%+,能量損耗降低50%+,設備循環壽命提升50倍。

數據來源:Yole,東吳證券研究所

?半絕緣型碳化硅基射頻器件是通過在半絕緣型碳化硅襯底上生長氮化鎵外延層,制得碳化硅基氮化鎵外延片后進一步制成,包括HEMT(高電子遷移率晶體管)等氮化鎵射頻器件。

下游應用方面,半絕緣型碳化硅基射頻器件主要用于5G通信、車載通信、國防應用、數據傳輸、航空航天等領域。碳化硅、氮化鎵材料的飽和電子漂移速率分別是硅的2.0、2.5 倍,因此碳化硅、氮化鎵器件的工作頻率大于傳統的硅器件。然而,氮化鎵材料存在耐熱性能較差的缺點,而碳化硅的耐熱性和導熱性都較好,可以彌補氮化鎵器件耐熱性較差的缺點,因此業界采取半絕緣型碳化硅做襯底,在襯底上生長氮化鎵外延層后制造射頻器件。

目前全球碳化硅行業發展尚未成熟,盡管歐美等國家因為先發優勢,在技術和產能方面具有較大優勢,但中國過去幾年的追趕速度也是非常驚人的。

下面,我們一起來看下在碳化硅器件領域,中外的現況如何?

Part

1

?

市場份額:

CR6超95%,均為海外廠商

?

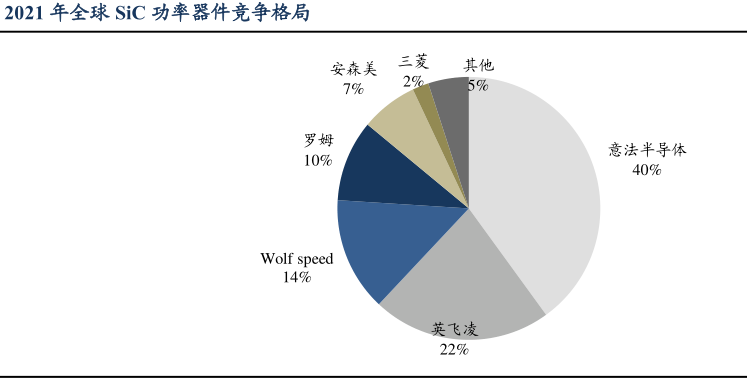

根據Yole數據,全球碳化硅器件的市場份額由海外巨頭壟斷,全球TOP6廠商占據95%以上的市場份額,由高到低分別為:意法半導體、Wolfspeed、羅姆、英飛凌、三菱電機、安森美。其中最大的碳化硅器件廠商為意法半導體,市占率達到40%,向特斯拉提供SiC MOSFET模塊;其次是英飛凌,市占率22%,據悉已向全球3600多家汽車和工業客戶提供碳化硅產品。

數據來源:Yole,東吳證券研究所

盡管國內企業在碳化硅器件領域起步較晚,但在碳化硅市場規模高速增長、行業供需持續緊張的背景下,國內傳統功率器件制造商與新興SiC器件制造商紛紛入局。國內廠商加大SiC器件的技術研發、產線投資力度,加速追趕國際龍頭。本土IDM的企業有三安光電、世紀金光、華潤微電子、士蘭微電子、斯達半導、揚杰科技等,Fabless企業有派恩杰、愛仕特、東微半導體、上海瀚薪等。

Part

2

?

品類商業化:

SiC二極管本土商業化漸完善,

SiC MOS中外差距大

?

SiC二極管,本土廠商商業化逐步完善。目前國內多家廠商已設計出 SiC SBD產品,中高壓SiC SBD產品穩定性較好,在車載OBC中,多采用SiC SBD+SI IGBT實現穩定的電流密度。目前國內在SiC SBD產品的專利設計方面沒有障礙,派恩杰已經開始六代SiC SBD的研發,與國外差距較小。

SiC MOS本土廠商多處于流片、客戶驗證階段,與海外廠商商業化差距大。海外廠商意法半導體、英飛凌、羅姆等600-1700V SiC MOS已實現量產并和多家客戶達成簽單出貨,而國內廠商的相關制造平臺正在搭建中,SiC MOS設計已基本完成,多家設計廠商正與晶圓廠流片階段,后期客戶驗證仍需部分時間,因此距離大規模商業化仍有較長時間。

國產SiC MOSFET目前主要被用于OBC上,應用于電動汽車主驅上的基本還沒有。但隨著國內需求的增長,在國產替代的趨勢下,可以預計未來很快就可以看到國產SiC MOSFET在電動汽車主驅上的應用。

Part

3

?

技術路線:

平面、溝槽結構,中外廠商均有布局

?

SiC MOSFET可分為平面結構與槽結構,兩種工藝各有優劣。平面結構的優點在于工藝簡單,單元一致性較好,雪崩能量較高;缺點在于存在JFET效應,從而增加通態電阻,寄生電容也較大。溝槽結構的優點在于沒有JFET效應,寄生電容小,開關速度快,開關損耗低,缺點在于工藝復雜,單元一致性較差。

目前平面結構SiC MOS廠商眾多,其在制造端相對簡單,可以滿足可制造性和成本可控兩方面。海外廠商意法半導體、Wolfspeed目前為平面結構,同時也在研究溝槽結構方案;國內廠商包括斯達半導體、新潔能、APS、瞻芯電子、上海瀚薪等Fabless廠商選擇平面結構。

目前市場中,能夠量產溝槽型SiC MOSFET的企業為羅姆的雙溝槽結構、英飛凌的半包溝槽結構和日本住友的接地雙掩埋結構。國內市場,時代電氣子公司時代半導體宣布投資4.62億元擴產6英寸溝槽型SiC器件,三安光電、華潤微電子的碳化硅溝槽MOS產品正在開發布局。

對于溝槽型碳化硅器件來說,未來的技術演進方向是減小溝槽底部氧化層工作電場強度,避免專利侵權和可控的制造成本。

Part

4

?

SiC晶圓產能:本土加速

?

根據《2022碳化硅(SiC)產業調研白皮書》,2022年國外有30個碳化硅相關項目擴產或投產,總投資金額超過800億人民幣,新增襯底產能超過250萬片。2023年以來,海外大廠持續加大與上下游合作伙伴在襯底材料、外延片、器件供應等方面的合作。

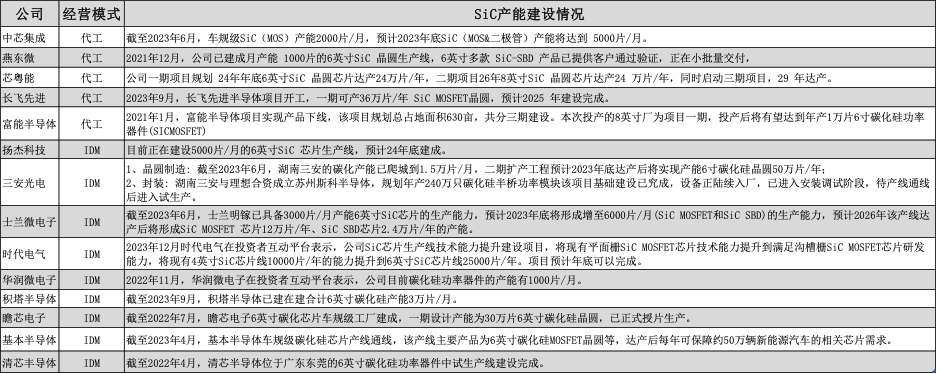

國內方面,據集邦咨詢統計,中國已有約70家廠商切入SiC功率器件業務,整體市場預計將進入高度競爭階段。而SiC晶圓產能方面,據集邦咨詢不完全統計,截至2023年三季度,中國已有約24家廠商涉足SiC晶圓制造。其中IDM廠商15家,7家實現量產;Foundry廠商9家,5家實現量產。以各家晶圓產能來看,三安光電與積塔半導體分別位居IDM與Foundry廠商首位。

數據來源:公司官網、東吳證券研究所、與非網

整體來看,中國SiC晶圓廠產能擴張的步伐在加速。集邦咨詢統計2022年由中國廠商釋放的SiC MOSFET晶圓產能尚不足全球10%,不過預計自2023年四季度開始會有所好轉。

再看上游材料端,碳化硅襯底和外延片的價值量占比超過一半,襯底成本最大,占比達47%;其次是外延成本占比為23%,成為決定碳化硅器件品質的關鍵。

Part

5

?

襯底:

本土廠商尺寸、良率相對落后

?

2022年4月,Wolfspeed位于紐約的莫霍克谷SiC制造工廠正式開業,成為全行業首個實現8英寸SiC晶圓量產的企業。目前全球企業都積極布局8英寸SiC晶圓產線,根據Yole的數據,國內外已有十余家企業將8英寸SiC晶圓量產提上日程,但大部分還處于樣品或小規模量產的階段。

數據來源:半導體在線

導電型襯底方面,目前國外廠商已領先6英寸碳化硅襯底供應,并開始供應8英寸襯底;國內企業在單晶襯底方面以4英寸為主,已具備6英寸SiC襯底量產能力,2-3年內會有大量產線實現量產,而8英寸襯底已有部分本土廠商研發成功。

半絕緣型襯底方面,目前國外廠商在襯底和外延上由4英寸向6英寸轉移,4英寸線預計3-5年逐漸淘汰;而國內企業襯底主要集中在2-4英寸。

雖然本土廠商的襯底尺寸相比海外頭部企業相差一代,但是天科合達、天岳先進等國內廠商已經在全球SiC襯底市場占據了一定份額,2022年兩者市場份額分別為13%、2%。

另外,據統計國內天岳先進、天科合達等廠商的產能在20-30萬片/年,國外Wolfspeed、羅姆、II-VI等廠商的產能在50-60片/年。同時由于設備、人才短缺,國內SiC襯底良率較低,國內龍頭天岳先進、天科合達的良率只有50%,而海外Wolfspeed的良率已達85%左右,這導致國內碳化硅功率半導體器件的價格較高昂,且市場滲透率較低。

Part

6

?

外延片:全球雙寡頭壟斷

?

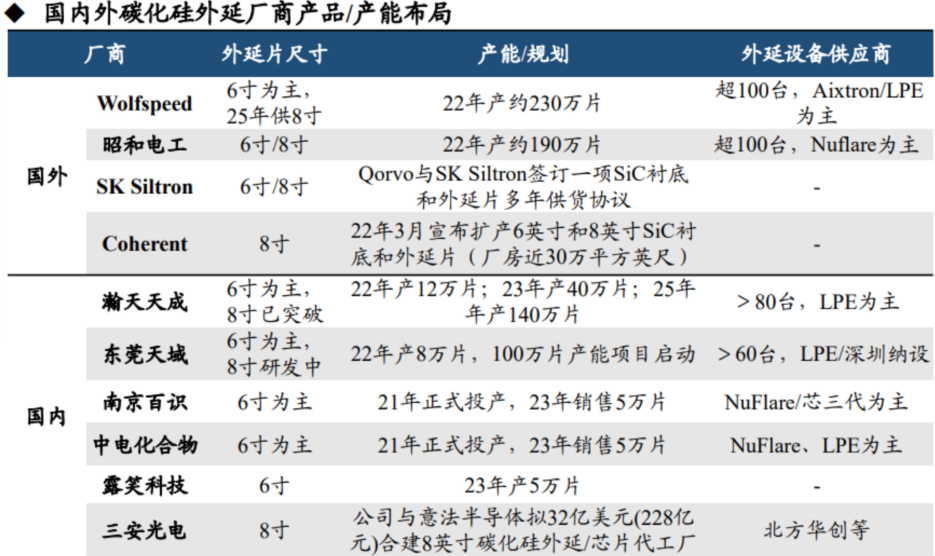

2020年Wolfspeed與昭和電工分別占據全球碳化硅導電型外延片市場52%和43%的市場份額,合計高達95%,形成雙寡頭壟斷。由于進口外延爐供貨短缺、國內外延爐仍需驗證、外延工藝難度大等原因,國內SiC外延廠商較少,市占率較低。

國內瀚天天成和東莞天域是國內Top2的外延片廠商。

產能方面:瀚天天成2022年6英寸產能達12萬片,2023年計劃產能40萬片(包括6/8英寸),至2025年產能目標約140萬片;東莞天域2022年6英寸產能達8萬片,并且啟動年產100萬片的6/8英寸外延項目,預計2025年竣工并投產。

技術方面:國內6英寸外延均較為成熟和穩定,8英寸均有儲備,其中瀚天天成已實現8英寸外延技術的突破,且具有量產能力;東莞天域正攻克關鍵技術,預計2025年首條8英寸外延產線投產。

數據來源:芯世相、芯智訊、集邦、東吳證券研究所

?

寫在最后

?

SiC器件逐步替代部分硅基功率器件是較為明確的趨勢,關鍵痛點在于供應穩定性和價格,這需要整個產業鏈從襯底、外延、器件到模塊封裝各個環節實現良率提升、產能擴大、產線穩定等的優化和改進。

中國寬禁帶半導體產業正迎來戰略機遇期。盡管國內SiC產業發展較晚,在產品技術、產能等方面相對處于劣勢,但隨著本土SiC廠商的技術不斷突破和國內產業鏈的完善,國內SiC產業有望進一步壯大,在全球競爭中占據更有利的地位。

審核編輯:黃飛

?

工商網監

工商網監

評論