電子發(fā)燒友App

電子發(fā)燒友App

1. 半導(dǎo)體硅片:半導(dǎo)體制造的核心材料

1.1 硅片是重要半導(dǎo)體制造材料

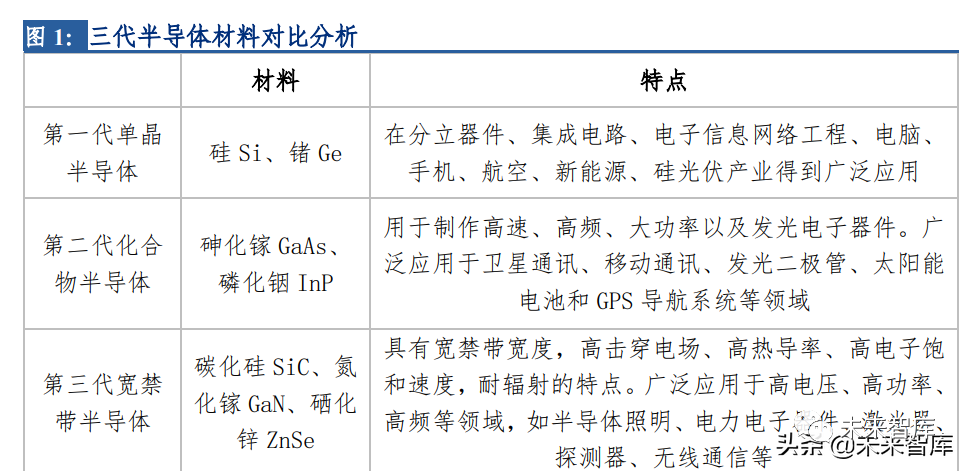

半導(dǎo)體材料是指在常溫下導(dǎo)電能力介于絕緣體和導(dǎo)體之間的材料,具有熱敏特性、光電 特性、導(dǎo)電特性、摻雜特性、整流特性等優(yōu)良的物理化學(xué)屬性。其發(fā)展歷程可大致分為 三代,第一代半導(dǎo)體材料以硅基、鍺基半導(dǎo)體為首,工藝技術(shù)成熟,成本穩(wěn)定,應(yīng)用廣 泛。第二代半導(dǎo)體材料以砷化鎵(GaAs)、磷化銦(InP)為代表。第三代半導(dǎo)體材料主 要包括碳化硅(SiC)、氮化鎵(GaN)、硒化鋅(ZnSe)等,因其禁帶寬度較大,又被 稱為寬禁帶半導(dǎo)體材料。三代半導(dǎo)體材料之間并非替代關(guān)系而是在部分運用領(lǐng)域存在相 似特性,在運用領(lǐng)域根據(jù)產(chǎn)品具體的特性要求,選擇的半導(dǎo)體材料也不盡相同,其綜合 性能及性價比各有所長。

半導(dǎo)體硅片是指由硅單晶錠切割而成的薄片,又稱硅晶圓片,是半導(dǎo)體、光伏等行業(yè)廣 泛使用的基底材料。硅元素在地殼中占比約為 27%,儲量豐富并且價格低廉,故成為全 球應(yīng)用最廣泛、產(chǎn)量最大的半導(dǎo)體基礎(chǔ)材料,目前 90%以上的半導(dǎo)體產(chǎn)品使用硅基材料 制造。通過對硅片進(jìn)行光刻、離子注入等手段,可將其制作成集成電路和各種半導(dǎo)體器件。適 用于集成電路行業(yè)的半導(dǎo)體硅片對產(chǎn)品質(zhì)量有極高的要求,純度必須達(dá)到 99.9999999% (9 個 9)以上,最先進(jìn)的工藝則需要達(dá)到 99.999999999%(11 個 9),光伏行業(yè)對單晶 硅片的需求是 99.9999%(6 個 9),制備難度遠(yuǎn)遠(yuǎn)小于半導(dǎo)體硅片。

半導(dǎo)體產(chǎn)業(yè)鏈可分為半導(dǎo)體材料與設(shè)備、半導(dǎo)體制造以及下游應(yīng)用終端三個環(huán)節(jié),具有 投資規(guī)模大、技術(shù)難度高、產(chǎn)業(yè)鏈長、更新迭代快、終端應(yīng)用廣泛的特點。半導(dǎo)體硅片 行業(yè)屬于產(chǎn)業(yè)鏈的上游,是半導(dǎo)體制造關(guān)鍵性的材料,是半導(dǎo)體行業(yè)的基石。下游終端 應(yīng)用涵蓋移動通信、人工智能、汽車電子、物聯(lián)網(wǎng)、工業(yè)電子、大數(shù)據(jù)等多個行業(yè)。

1.2 硅片常見三種分類方式

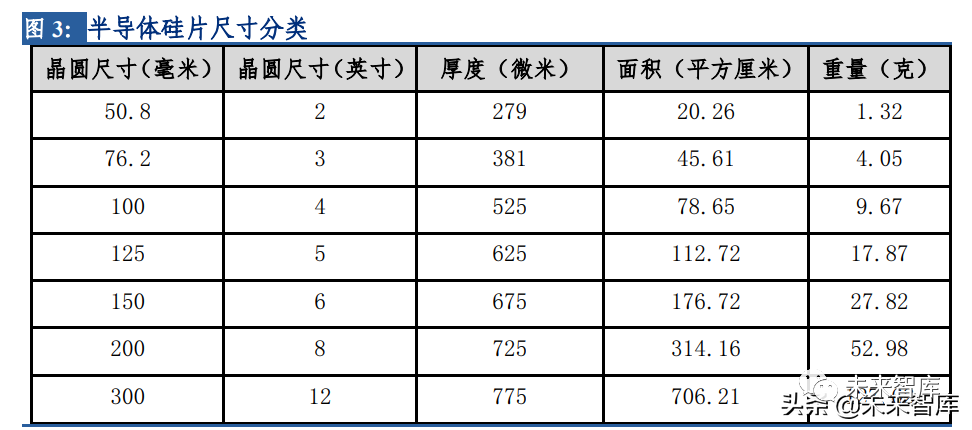

根據(jù)硅片尺寸分類,一般以直徑區(qū)分規(guī)格,通常有 6 英寸、8 英寸、12 英寸等。從 1965 年首次生產(chǎn) 2 英寸硅片到 2000 年 12 英寸硅片實現(xiàn)量產(chǎn),半導(dǎo)體硅片向大尺寸方向不斷 發(fā)展。半導(dǎo)體的生產(chǎn)成本和效率與硅片尺寸直接相關(guān),硅片直徑的提升可降低單位芯片 的平均生產(chǎn)成本,進(jìn)而提供更高的規(guī)模經(jīng)濟(jì)效益。但大尺寸硅片由于純度較高,技術(shù)研 發(fā)與規(guī)模化生產(chǎn)難度高,需要對生產(chǎn)工藝改進(jìn)并且對設(shè)備性能進(jìn)行提升,同樣會給生產(chǎn) 商帶來更高的成本投入。上世紀(jì) 80 年代 4 英寸硅片是主流,90 年代主流為 6 英寸硅片,2000 年代主流為 8 寸硅 片。當(dāng)前全球硅片市場最主流的產(chǎn)品是 8 英寸硅片和 12 英寸硅片。2020 年,8 英寸與 12 英寸硅片占硅片總體市場份額分別為 23.94%和 69.15%,占比合計超過 90%。

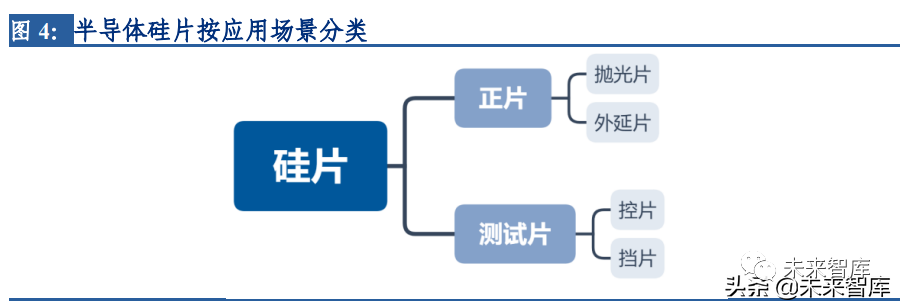

根據(jù)硅片應(yīng)用場景分類,硅片主要可分為正片、陪片和刻蝕電極。陪片按功能又分為測 試片、擋片和控片。正片可以在晶圓制造中直接使用;測試片是用來實驗和檢查制造設(shè)備運行初期的狀態(tài), 以改善其穩(wěn)定性;擋片是用于新產(chǎn)線的調(diào)試以及在晶圓生產(chǎn)過程中對正片的保護(hù);控片 是在正式生產(chǎn)前對新工藝測試和監(jiān)控良率。

擋片和控片是由晶棒兩側(cè)品質(zhì)較差部分切割來的,用于暖機、填充空缺、測試生產(chǎn)設(shè)備 的工藝狀態(tài)或某一工藝的質(zhì)量狀況。為了提高產(chǎn)品質(zhì)量、監(jiān)控正式生產(chǎn)過程中的工藝精 度及良率,需要在晶圓正片生產(chǎn)過程中插入控片增加監(jiān)控頻率。65nm 制程中每投 10 片 正片需要加 6 片擋控片,28nm 及以下制程中每投 10 片正片需要加 15-20 片擋控片。由于 擋控片作為輔助生產(chǎn)材料耗費量巨大,晶圓廠將其經(jīng)過拋光研磨等工序后再利用。擋片 的重復(fù)使用次數(shù)有上限,一旦超過門限值就只能用作光伏級硅片使用。控片情況較為特 殊,用在某些特殊制程工藝中的控片直接報廢,不可重復(fù)利用。可重復(fù)回收利用的擋控 片又稱可再生硅片。

根據(jù)制造工藝分類,半導(dǎo)體硅片主要可以分為拋光片、外延片與以 SOI 硅片為代表的高 端硅基材料。單晶硅錠經(jīng)過切割、研磨和拋光處理后得到拋光片。拋光片經(jīng)過外延生長 形成外延片,拋光片經(jīng)過氧化、鍵合或離子注入等工藝處理后形成 SOI 硅片。拋光片是在研磨片的基礎(chǔ)上經(jīng)過雙面拋光、邊緣拋光、表面拋光等工序制造而來,拋光 工藝可去除加工表面殘留的損傷層,實現(xiàn)半導(dǎo)體硅片表面平坦化,并進(jìn)一步減小硅片的 表面粗糙度以滿足芯片制造工藝對硅片平整度和表面顆粒度的要求;外延是通過化學(xué)氣 相沉積的方式在拋光面上生長一層或多層,摻雜類型、電阻率、厚度和晶格結(jié)構(gòu)都符合 特定器件要求的新硅單晶層;退火片是指將拋光片置于退火爐中,經(jīng)退火熱處理制造出 硅退火片;SOI 硅片即絕緣體上硅,是常見的硅基材料之一,其核心特征是在頂層硅和支 撐襯底之間引入了一層氧化物絕緣埋層。SOI 硅片的優(yōu)勢在于可以通過絕緣埋層實現(xiàn)全介 質(zhì)隔離,這將大幅減少硅片的寄生電容以及漏電現(xiàn)象,并消除了閂鎖效應(yīng)。

1.3 半導(dǎo)體硅片制備工藝復(fù)雜,流程繁多

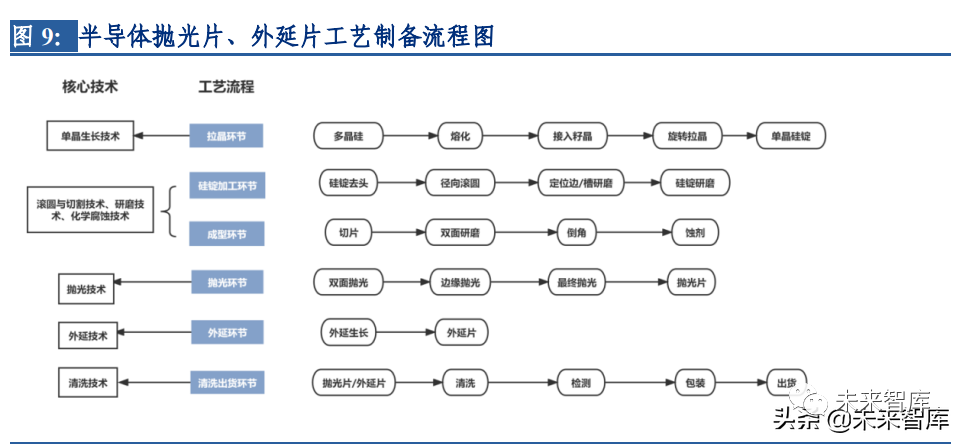

半導(dǎo)體硅片制造流程復(fù)雜,主要分為脫氧提純、提煉多晶硅、單晶硅棒制備、滾磨、切 片、研磨、拋光、清洗、測試、包裝等。硅元素以二氧化硅和硅鹽酸的形式大量存在于沙子、巖石、礦物質(zhì)中,將沙子、礦石中 的二氧化硅經(jīng)過高溫純化后可得到純度為 98%以上的冶金級硅。將粉碎的冶金級硅與氣 態(tài)氯化氫進(jìn)行化學(xué)反應(yīng),生成液態(tài)的硅烷,再通過蒸餾和化學(xué)還原工藝,最終得到純度 達(dá) 99.9999999%(9 個 9)以上的電子級多晶硅。硅晶圓廠商再將電子級多晶硅加工成硅 片,主要包括拉單晶和硅片的切磨拋外延等工藝。

單晶生長是拋光片生產(chǎn)中最核心的一環(huán)工序,決定了硅片的質(zhì)量和純度,其技術(shù)主要分 為直拉法(CZ)和區(qū)熔法(FZ)。直拉法生產(chǎn)的單晶硅多用于生產(chǎn)低功率的集成電路元, 區(qū)熔法制得的單晶硅主要用來生產(chǎn)高功率器件。直拉法加工工藝:將金屬雜質(zhì)濃度數(shù)高純度化至 ppb 以下(1ppb=十億分之一)的多晶硅與 硼酸(b)和磷(p)一起放入石英坩堝中,在約 1420℃下熔融。加入的微量硼酸和磷等雜質(zhì)是 為了調(diào)整最終完成的半導(dǎo)體的電阻,決定其特性。在坩堝內(nèi)熔化的硅的液面上蘸上籽晶 硅棒,一邊旋轉(zhuǎn)一邊拉起,就完成了與籽晶原子排列相同的單晶錠。

區(qū)熔法加工工藝:多晶硅棒首先在真空或稀有性氣體的情況下使用電場對其進(jìn)行加熱, 直至多晶硅在受熱區(qū)內(nèi)融化,從而形成熔融區(qū)。然后將種籽晶與熔融區(qū)接觸,使之融化。在籽晶緩慢轉(zhuǎn)動、向下伸展的情況下,熔融區(qū)繼續(xù)向上移動,最終形成了單晶硅棒。

硅片加工的五個工序:

1)切片:采用先進(jìn)的線切割機與工藝,將單晶晶棒切割成適當(dāng)?shù)暮穸取?/p>

2)粗研磨:將晶片兩面調(diào)整為平行,同時用氧化鋁研磨材料將切片拋光到所需的厚度, 研磨的目的是為了去除在切片工序中因切割產(chǎn)生的表面機械應(yīng)力損傷層和表面的各種金 屬離子等雜質(zhì)污染,從而在硅片上形成一個平整的表面。

?

3)蝕刻:硅片經(jīng)過切片和磨片后,由于工藝壓力,會在硅片的表面形成一層破壞層,化 學(xué)蝕刻是利用混酸消除前一工序之前在晶片表面上附著的機械加工造成的損傷,使整片 硅片維持高質(zhì)量的單晶特性。

4)拋光:將硅片通過拋光及洗凈操作,得到電阻率、幾何參數(shù)及顆粒數(shù)據(jù)等符合客戶規(guī) 范的拋光片成品。

5)清洗檢查:洗凈的目的在于去除硅片經(jīng)過拋光后表面殘留的有機物、顆粒、金屬等, 以確保硅片表面的潔凈度,使之達(dá)到后道工序的品質(zhì)要求。

1.4 半導(dǎo)體硅片行業(yè)壁壘深厚

(1)技術(shù)壁壘

半導(dǎo)體硅片在尺寸、純度、電阻率、翹曲度、彎曲度、表面潔凈度等指標(biāo)有很高的要求。芯片制造工藝對硅片缺陷尺寸與缺陷密度容忍度極低,技術(shù)節(jié)點越先進(jìn),特征尺寸越小, 對上述指標(biāo)的控制越嚴(yán)格,技術(shù)壁壘越高。

(2)設(shè)備壁壘

制造硅片的核心設(shè)備是單晶爐。國際主流廠商的單晶爐都是自己制造研發(fā),或者購買獨 立的單晶爐供應(yīng)商產(chǎn)品,簽有嚴(yán)格的保密協(xié)議,其他廠商無法購買。國內(nèi)廠商進(jìn)入全球 主流供應(yīng)商首先需要解決設(shè)備問題。

(3)認(rèn)證壁壘

晶圓生產(chǎn)商對硅片質(zhì)量有著嚴(yán)苛的要求,對供應(yīng)商的選擇非常謹(jǐn)慎,進(jìn)入其供應(yīng)商名單 具有較高的要求,并且具有一定的客戶粘性。為了保證產(chǎn)品質(zhì)量的穩(wěn)定性和一致性,芯 片制造企業(yè)會要求硅片廠商提供一些硅片供其試生產(chǎn),大多用在測試片,待通過生產(chǎn)認(rèn) 證后,會將產(chǎn)品送至下游客戶處,獲得客戶認(rèn)可后才會對硅片廠商進(jìn)行最終認(rèn)證。硅片 加入芯片制造商的供應(yīng)鏈需要經(jīng)歷較長的時間,對于新供貨商最短的周期也要 9-18 個月, 終端用于航空航天、汽車電子等領(lǐng)域的硅片認(rèn)證周期更久,通常是 3-5 年。

(4)資金壁壘

由于半導(dǎo)體硅片的制造工藝非常復(fù)雜,需要購買昂貴先進(jìn)的生產(chǎn)設(shè)備,亦需要根據(jù)客戶 需求不斷進(jìn)行修改或調(diào)試,前期固定資產(chǎn)投入量大。

(5)人才壁壘

半導(dǎo)體硅片的生產(chǎn)研發(fā)過程較為復(fù)雜,需要復(fù)合型人才,涉及物理、熱力學(xué)、量子力學(xué)、 化學(xué)等多學(xué)科交叉。(報告來源:未來智庫)

2. 硅片市場再添暖意,下游需求保持旺盛

2.1 半導(dǎo)體需求高增長,拉動產(chǎn)業(yè)鏈景氣上行

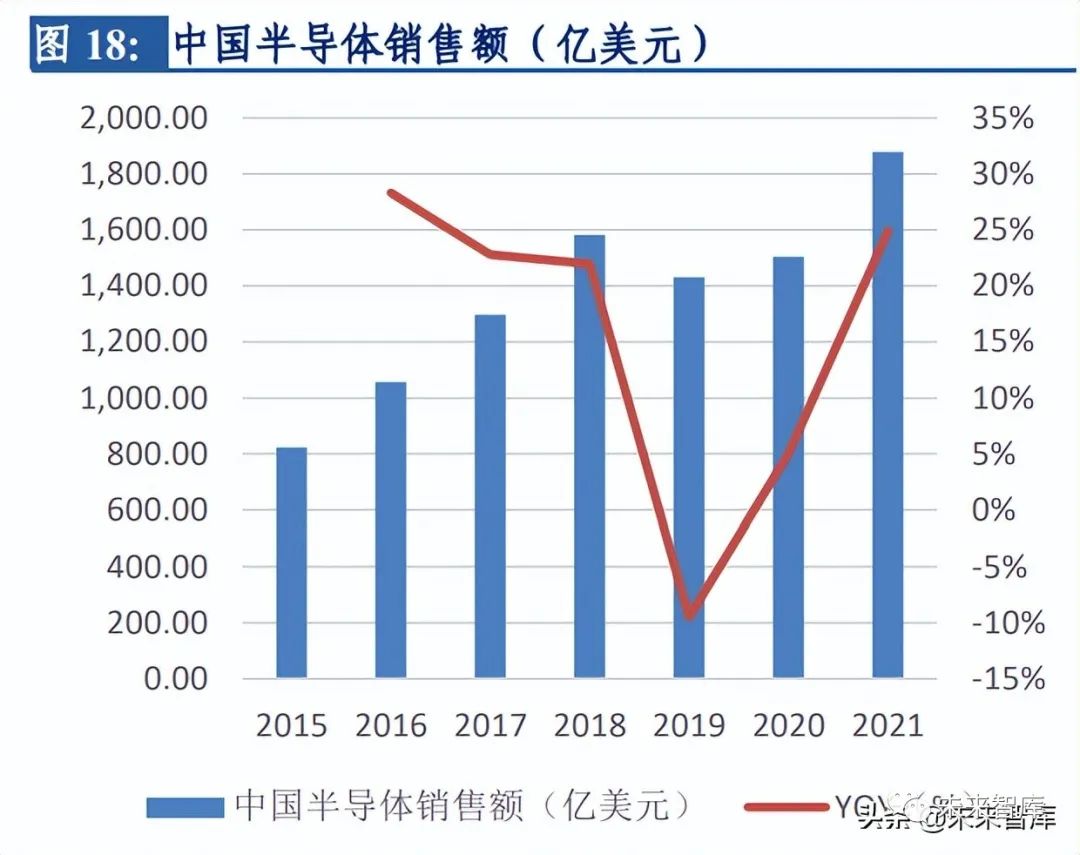

全球半導(dǎo)體規(guī)模持續(xù)擴(kuò)張,5G、汽車、工業(yè)等下游應(yīng)用拉動產(chǎn)業(yè)鏈需求上升。2000 年以 來全球半導(dǎo)體銷售額整體呈向上趨勢,2021 年在全球芯片持續(xù)短缺的情況下,半導(dǎo)體公司 產(chǎn)銷旺盛,全球半導(dǎo)體銷售額達(dá) 5475.8 億美元,同比增長 21.6%,創(chuàng)歷史新高。中國作 為全球最大的半導(dǎo)體市場,2021 年的半導(dǎo)體銷售額為 1925 億美元,同比增長 27.1%,高 于全球平均增速。

全球半導(dǎo)體材料市場規(guī)模創(chuàng)新高,硅片在半導(dǎo)體材料占據(jù)重要地位。半導(dǎo)體材料可分為 半導(dǎo)體晶圓制造材料和封裝材料,硅晶圓制造材料市場隨著半導(dǎo)體規(guī)模的擴(kuò)張也在逐步 增長。全球半導(dǎo)體材料市場 2021 年收入高達(dá) 643 億美元,同比增長 15.9%。所有地區(qū)都 實現(xiàn)了兩位數(shù)或者高個位的增長,其中中國和歐洲增長率達(dá) 21.9%。從半導(dǎo)體材料分類來 看,硅片在半導(dǎo)體制造材料市場中銷售額占比最高。據(jù) SEMI 統(tǒng)計,2020 年在全球半導(dǎo) 體制造材料市場中占比約為 33%,晶圓制造材料市場中占比最高的材料,是晶圓廠采購 的重要環(huán)節(jié)。電子特氣與光掩模板分別占 14%、13%,其余市場份額由拋光液、光刻膠、 濕電子化學(xué)品、濺射靶材等產(chǎn)品占據(jù)。

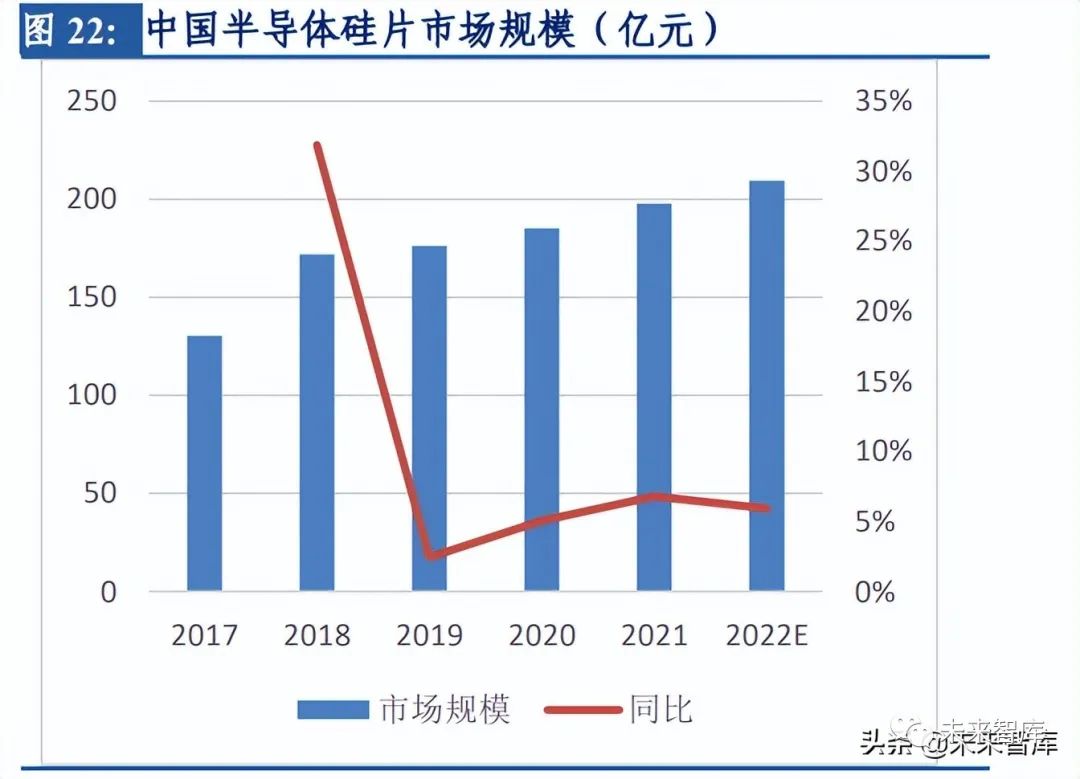

2017 年以來,半導(dǎo)體終端市場需求持續(xù)旺盛,傳統(tǒng)應(yīng)用領(lǐng)域移動通信、固態(tài)硬盤、工業(yè) 電子市場持續(xù)增長,新興領(lǐng)域人工智能、區(qū)塊鏈等也在快速發(fā)展階段。2018 年全球硅片 市場開始突破百億,2021 年全球硅片銷售收入達(dá) 126.2 億美元,同比增長 13%,創(chuàng)歷史 新高。據(jù) SUMCO 統(tǒng)計,目前國內(nèi)晶圓需求量占全球市場 6%左右,加上國外在大陸建廠 的晶圓制造廠商,總體需求占全球晶圓需求的 15%,且未來需求仍將持續(xù)提升。中國大陸是全球最大半導(dǎo)體終端產(chǎn)品消費市場,當(dāng)前半導(dǎo)體產(chǎn)業(yè)鏈正經(jīng)歷第三次轉(zhuǎn)移, 國內(nèi)半導(dǎo)體硅片市場規(guī)模呈穩(wěn)定上升趨勢,據(jù) SEMI 統(tǒng)計,2021 年中國半導(dǎo)體硅片市場 需求為 197.8 億元,預(yù)計 2022 年我國半導(dǎo)體硅片市場規(guī)模將超 200 億。

全球晶圓廠持續(xù)擴(kuò)產(chǎn),新增晶圓廠數(shù)量不斷增長。隨著半導(dǎo)體下游需求不斷提升,2021 年半導(dǎo)體供需趨緊,全球晶圓代工產(chǎn)能緊缺,各大晶圓廠加速擴(kuò)產(chǎn)或新建晶圓廠。根據(jù) SEMI 統(tǒng)計,2021-2022 年全球半導(dǎo)體廠商將建設(shè) 29 座新的高產(chǎn)能晶圓廠,中國大陸和臺 灣地區(qū)將各有 8 座新晶圓廠,美洲 6 座,歐洲和中東共有 3 座,日本和韓國各 2 座。這 29 座晶圓廠每月可生產(chǎn)多達(dá) 260萬片等效于8 英寸晶圓,從而全球硅片需求進(jìn)一步提升。據(jù) SEMI 統(tǒng)計,2020 年至 2024 年中國大陸將新建 8 英寸晶圓廠 14 座,12 英寸晶圓廠 15 座。2021 年及 2022 年中國大陸新建晶圓廠分別為 5 座和 3 座。

在全球缺芯潮的背景下,半導(dǎo)體行業(yè)產(chǎn)能供不應(yīng)求,晶圓代工廠商不斷加大資本支出, 產(chǎn)能利用率基本超過 100%,提升終端市場生產(chǎn)能力,擴(kuò)產(chǎn)意愿強烈。根據(jù)臺積電、聯(lián)電、 格芯、中芯國際、世界先進(jìn)、力積電已經(jīng)公布的數(shù)據(jù)統(tǒng)計,幾家公司 2022 年資本支出合 計達(dá) 548-588 億美元。

在全球芯片制造企業(yè)不斷擴(kuò)張的市場背景下,作為芯片制造的關(guān)鍵原材料,半導(dǎo)體硅片 的市場需求量將明顯增加,國內(nèi)半導(dǎo)體硅片企業(yè)也將迎來發(fā)展的重要時間窗口。隨著晶 圓廠新增產(chǎn)能逐步進(jìn)入釋放期,國內(nèi)硅片需求占比也將持續(xù)提升,逐漸增大的硅片需求 就為國內(nèi)硅片廠國產(chǎn)替代提供廣闊的增量空間。

2.2 8 英寸 12 英寸硅片占據(jù)主流,擴(kuò)產(chǎn)穩(wěn)步增長

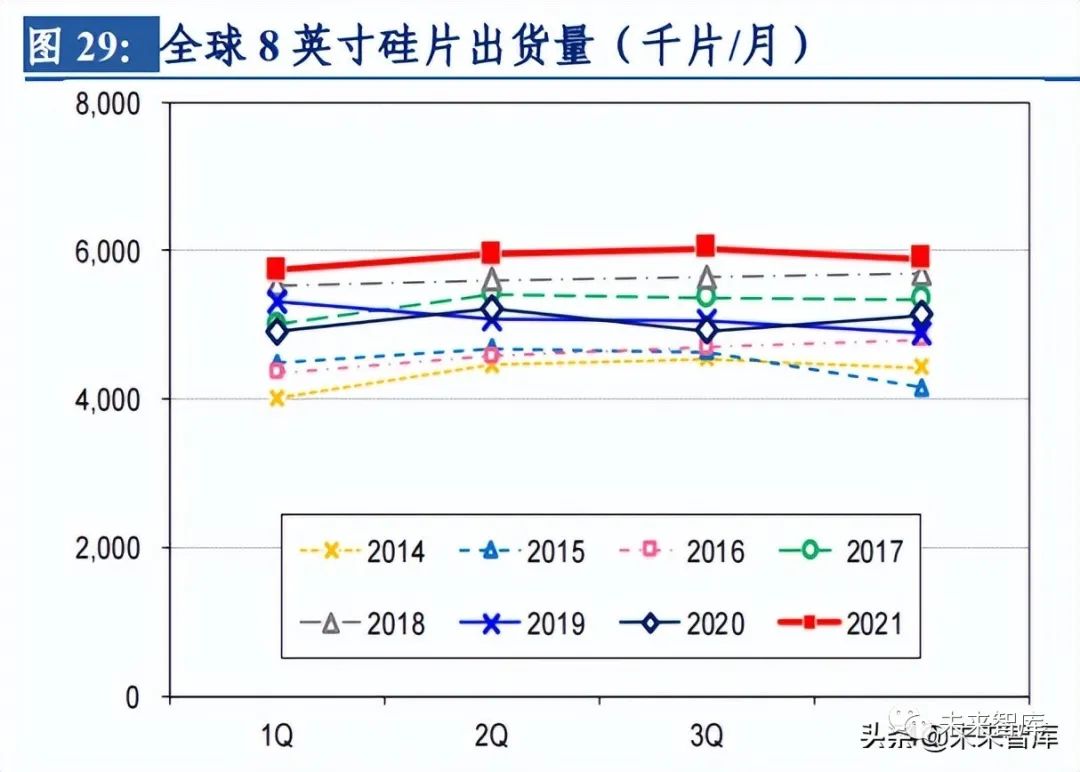

全球硅片需求主要由半導(dǎo)體行業(yè)需求拉動,自 2020 年下半年以來,在 5G 手機、高性能 計算、汽車電動化及智能化、物聯(lián)網(wǎng)等行業(yè)的驅(qū)動下,全球半導(dǎo)體需求持續(xù)旺盛,直接 帶動了對上游硅片需求的增長。根據(jù) SUMCO 統(tǒng)計,全球 8 英寸硅片 2021Q4 出貨量約 600 萬片/,12 英寸硅片 2021Q4 出貨量超 750 萬片/月,均創(chuàng)歷史新高。

2020 年,12 英寸硅片與 8 英寸硅片市場份額合計占比為 93.09%,是半導(dǎo)體硅片市場的主 流產(chǎn)品。由于 8 英寸、12 英寸晶圓制造工藝不同,其終端應(yīng)用領(lǐng)域有所差別。8 英寸晶 圓應(yīng)用成熟,主要用于生產(chǎn)電源管理芯片、功率器件、邏輯 IC、MCU、CMOS 圖像傳感 芯片、指紋識別芯片、顯示驅(qū)動 IC 等中低端半導(dǎo)體產(chǎn)品的生產(chǎn)。其終端應(yīng)用領(lǐng)域主要為 汽車、PC、平板、數(shù)碼相機、智能手機、工業(yè)電子等。12 英寸晶圓主要用于生產(chǎn)高算力 的邏輯芯片(CPU、GPU、FGPA)、DRAM 存儲器、3DNAND 存儲器等高端領(lǐng)域,其終端應(yīng)用領(lǐng)域主要為智能手機、PC、平板電腦、服務(wù)器、TV、游戲汽車、云計算、人工 智能等。

根據(jù) SUMCO 預(yù)測,2021 年全球 12 英寸晶圓需求達(dá) 720 萬片/月,到 2025 年全球 12 英 寸硅片需求達(dá) 910 萬片/月,12 英寸需求增長主要驅(qū)動力是邏輯芯片以及存儲設(shè)備,需求 占比最大的應(yīng)用終端是智能手機,其次是數(shù)據(jù)中心、PC/平板電腦,而汽車對 12 英寸硅 片的需求增長最快。

全球 8 英寸晶圓產(chǎn)能擴(kuò)張穩(wěn)步推進(jìn)。受汽車電動化和智能化、工業(yè)、智能手機、家電等 應(yīng)用領(lǐng)域?qū)π酒枨蟮某掷m(xù)增長,模擬器件、功率分立器件、CMOS 圖像傳感器等半導(dǎo) 體細(xì)分市場規(guī)模有望穩(wěn)步增長,為 8 英寸硅片需求增長提供長期穩(wěn)定的核心驅(qū)動力。根 據(jù) SEMI 預(yù)測,2020-2024 年 200mm 晶圓產(chǎn)能提高 17%,達(dá)到 660 萬片/每月新高。

2.3 5G 手機、PC/平板電腦,數(shù)據(jù)中心、新能源汽車驅(qū)動 硅片需求成長

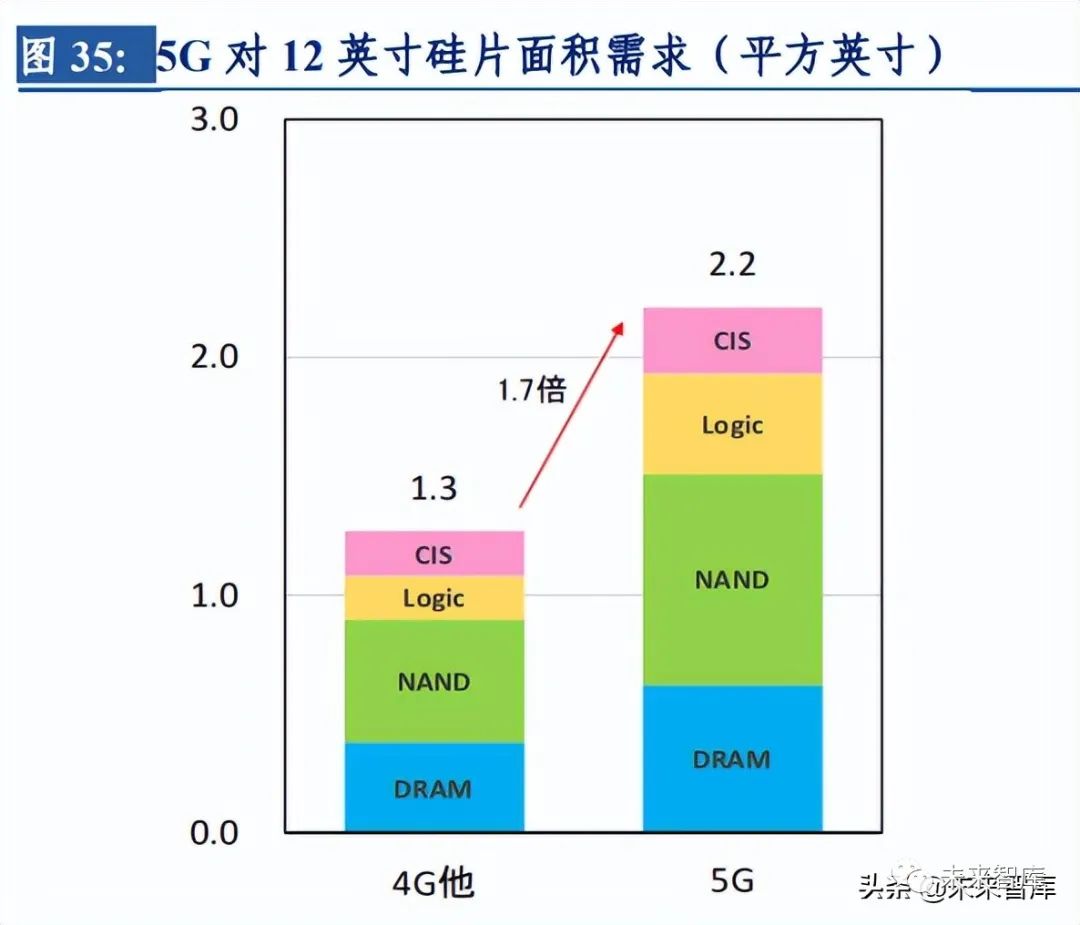

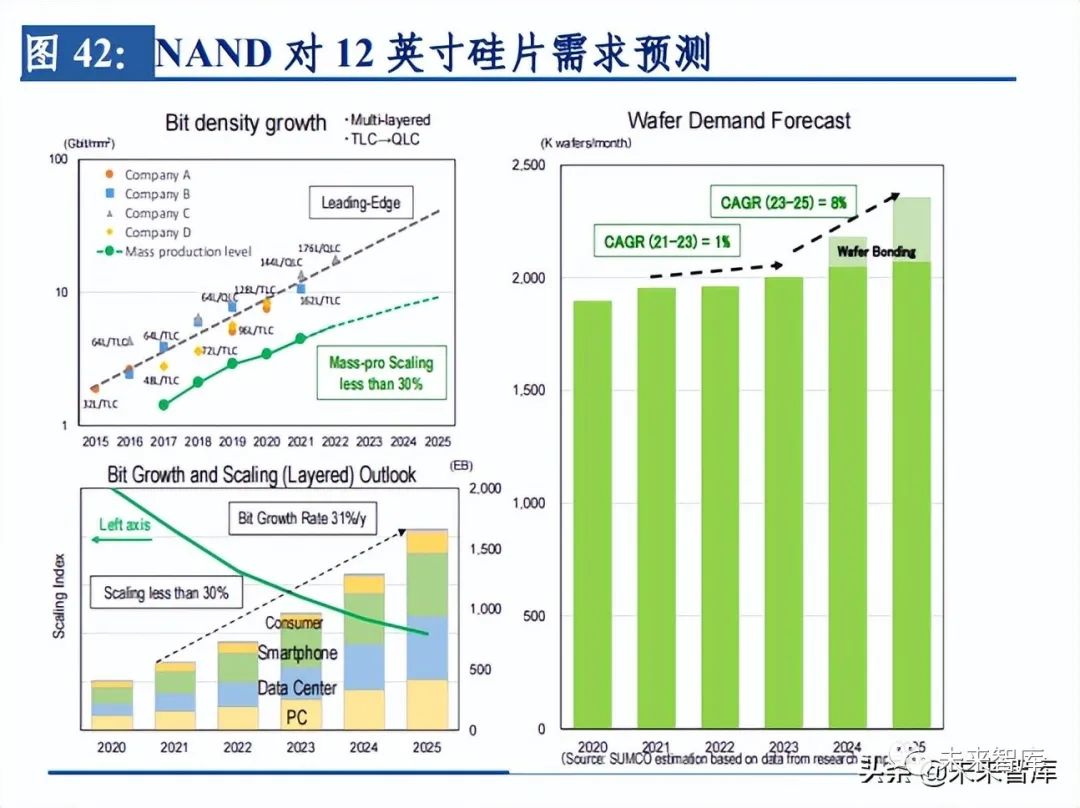

5G 手機對硅片的需求相較 4G 手機有較大提升。根據(jù) SUMCO 數(shù)據(jù),相較于 4G 手機的 1.25sqi/unit,5G 手機平均硅片使用量提升 1.7 倍,因此智能手機市場對硅片的需求大幅 增長。主要原因是 5G 手機相較于 4G 手機對 DRAM 存儲器、CIS 圖像傳感器、NANDFlash 存儲器等半導(dǎo)體器件的性能提升顯著,將持續(xù)助力 300mm 硅片規(guī)模化應(yīng)用。

隨著 5G 手機滲透率不斷提升,帶動硅片出貨量不斷增長。根據(jù) SUMCO 預(yù)測,2022 年 全球智能手機市場對 12 英寸硅片的需求量有望超過 250 萬片/月,到 2025 年有望超過 300 萬片/月,2020-2025 年 CAGR 達(dá)到 9.4%。

PC/平板市場需求長期穩(wěn)定,并伴隨一定的周期性波動。疫情短期推動 PC/平板電腦的需 求增長,2020 年疫情的爆發(fā)使得居家遠(yuǎn)程辦公、在線教育等成為新常態(tài),帶動了 PC/平 板電腦出貨量的大幅提升。2021 年全球 PC 出貨量約為 3.41 億臺,同比增長 15%。

12 英寸硅片需求長期增長另一驅(qū)動力是對數(shù)據(jù)流量需求的增長。隨著云服務(wù)、5G 通信、 AI、IoT 等產(chǎn)業(yè)趨勢的快速發(fā)展,全球數(shù)據(jù)流量呈現(xiàn)爆發(fā)式增長,從 2020 年的不到 60ZB 增長至 2025 年的約 170ZB,CAGR 約 25%。

在存儲方面,隨 5G 時代對信息傳輸速度以及傳輸容量的需求提升,DRAM 產(chǎn)品的應(yīng)用 市場結(jié)構(gòu)將會提升。根據(jù) SUMCO 預(yù)測,2021-2025 年 DRAM 位元需求復(fù)合增速達(dá) 20%, 其中 10%是 DRAM 所需晶圓供給的復(fù)合增速,剩下 10%的增速由 DRAM 工藝迭代滿足。伴隨數(shù)據(jù)流量的爆發(fā),激發(fā)對服務(wù)器的需求,服務(wù)器需求上升也會激發(fā)對 NAND 的需求, 根據(jù) SUMCO 預(yù)測,2021-2025 年 NAND 位元需求復(fù)合增速達(dá) 31%,2023-2025 年所需晶 圓供給 CAGR 為 8%。

新能源汽車銷量提升帶動硅片需求大幅上升。根據(jù) SUMCO 數(shù)據(jù),新能源汽車單車對硅 片面積的需求是內(nèi)燃機汽車的 2 倍。新能源汽車相較傳統(tǒng)燃油汽車對 MCU、功率半導(dǎo)體、 傳感器等半導(dǎo)體器件的需求均有大幅提升。據(jù)中國汽車工業(yè)協(xié)會的數(shù)據(jù)顯示,每輛傳統(tǒng) 內(nèi)燃機汽車需要 500-600 顆芯片,而新能源汽車單車芯片用量升至 1000-2000 顆。2020 年,車用芯片市場達(dá)到 439 億顆的市場規(guī)模(市場價值約 339 億美元),預(yù)計到 2026 年 將達(dá)到 903 億顆(市場規(guī)模約 655 億美元)。(報告來源:未來智庫)

3. 硅片長期被海外壟斷,國產(chǎn)替代勢如破竹

3.1 全球半導(dǎo)體硅片市場集中度高,規(guī)模經(jīng)濟(jì)效益明顯

半導(dǎo)體硅片行業(yè)具有技術(shù)難度高、研發(fā)周期長、資金投入大、客戶認(rèn)證周期長等特點, 全球半導(dǎo)體硅片行業(yè)進(jìn)入壁壘較高。全球半導(dǎo)體硅片市場目前主要由國外廠商主導(dǎo),行 業(yè)呈現(xiàn)高度壟斷的競爭格局。

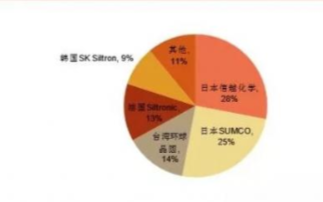

半導(dǎo)體硅片作為芯片制造的關(guān)鍵原材料,技術(shù)門檻較高,屬于技術(shù)密集、人才密集行業(yè)。由于半導(dǎo)體硅片行業(yè)是寡頭壟斷的行業(yè),長期以來均被全球前五大硅片廠商壟斷。根據(jù) SEMI,全球前三大半導(dǎo)體硅片廠商合計市占率(CR3)由 2019 年的 68.2%小幅下降至 2020 年的 63.8%;前五大廠商合計市占率(CR5)由 92.6%下降至 86.6%。2020 年信越化學(xué)市 占率為 27.53%,SUMCO 市占率為 21.51%,合計份額近一半,國內(nèi)硅片制造商滬硅產(chǎn)業(yè) 市占率 2.2%,在全球市場占比較低。自 2016 年后,國內(nèi)涌現(xiàn)出多家半導(dǎo)體硅片廠商,國 內(nèi)硅片行業(yè)總體上呈現(xiàn)出技術(shù)水平低、產(chǎn)業(yè)規(guī)模小、產(chǎn)品布局散的格局,在國內(nèi)半導(dǎo)體 硅片廠商迅速崛起的背景下,國內(nèi)硅片廠市占率有望提升。

全球硅片龍頭企業(yè)通過并購的方式實現(xiàn)外延式擴(kuò)張是發(fā)展壯大的有效路徑。由于半導(dǎo)體 硅片廠商擴(kuò)產(chǎn)面臨巨大的資本開支,規(guī)模優(yōu)勢尤為重要,廠商只有通過大規(guī)模生產(chǎn),才 能降低固定成本,提升盈利能力;其次,通過兼并收購,廠商可以提高市場集中度,提 升產(chǎn)業(yè)鏈的議價能力,以維持相對穩(wěn)定的盈利能力。

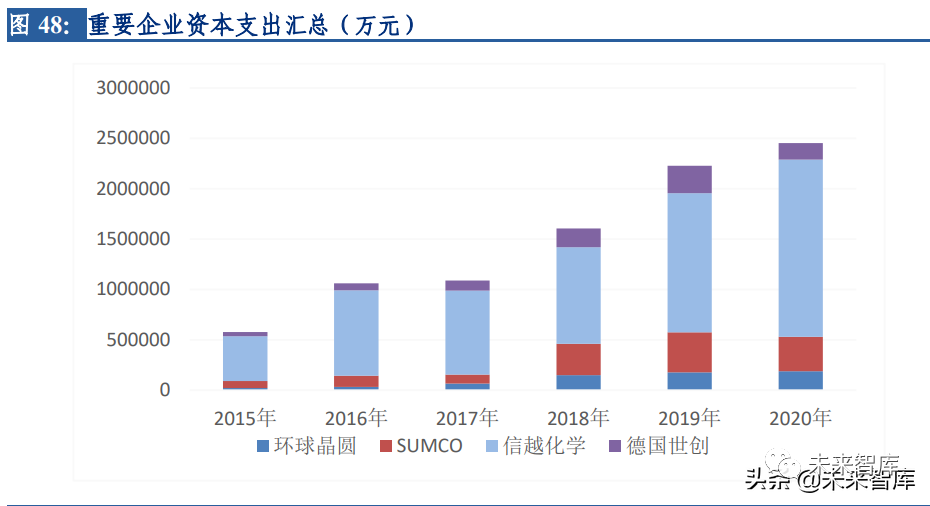

目前全球仍存在結(jié)構(gòu)性缺芯問題,在上游供給有限下游需求旺盛的背景下,全球各大硅 片廠商紛紛開始大規(guī)模擴(kuò)產(chǎn),硅片市場高景氣度持續(xù)。2021 年,環(huán)球晶圓考慮進(jìn)行多項 現(xiàn)有廠區(qū)及新廠擴(kuò)產(chǎn)計劃,地區(qū)涵蓋亞洲、歐洲和美國,在 2023 年下半年開出產(chǎn)能;信 越化學(xué)對硅利光業(yè)務(wù)設(shè)備投資,資金達(dá) 800 億日元以上;SUMCO 斥資 2287 億日元擴(kuò)產(chǎn) 12 英寸硅片;德國世創(chuàng) 2022 年計劃投資 11 億歐元,將資金的三分之二將用來新加坡建廠;韓國 SKSiltron 宣布投資 55 億元擴(kuò)建 12 英寸半導(dǎo)體硅片廠;國內(nèi)硅片龍頭滬硅產(chǎn)業(yè) 50 億元定增項目正式落地,加碼擴(kuò)產(chǎn) 12 英寸硅片;中環(huán)股份進(jìn)一步擴(kuò)產(chǎn) 210 硅片鞏固龍 頭地位。

3.2 國產(chǎn)廠商并驅(qū)爭先,加速追趕走向國際

目前國內(nèi)已經(jīng)形成龍頭初顯,競爭激烈的格局。據(jù)不完全統(tǒng)計,國內(nèi)多家硅片制造商已 經(jīng)布局 8 英寸和 12 英寸半導(dǎo)體硅片生產(chǎn)線項目。很多項目已經(jīng)陸續(xù)投產(chǎn),新建的 12 英 寸硅片生產(chǎn)線大多處于產(chǎn)能爬坡、客戶認(rèn)證等階段。

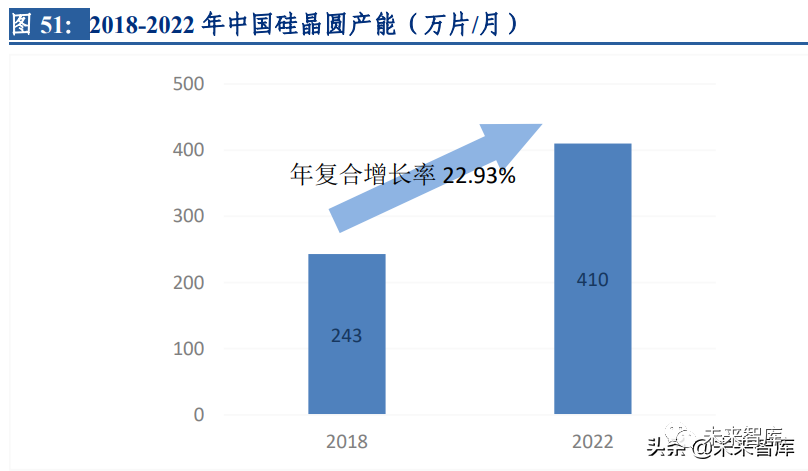

半導(dǎo)體硅片產(chǎn)能持續(xù)向中國轉(zhuǎn)移。據(jù) ICInsight 對未來產(chǎn)能擴(kuò)張預(yù)測,2022 年中國大陸晶 圓廠產(chǎn)能預(yù)計將達(dá) 410 萬片/月,占全球產(chǎn)能 17.15%。

芯思想數(shù)據(jù)統(tǒng)計,2020 年中國內(nèi)地 8 英寸拋光片和外延片裝機產(chǎn)能分別為 206 萬片/月和 197.5 萬片/月;12 英寸拋光片和外延片裝機產(chǎn)能分別為 41.5 萬片/月和 7.5 萬片/月。預(yù)計 2021 年中國內(nèi)地 8 英寸拋光片和外延片裝機產(chǎn)能分別為 261 萬片/月和 215 萬片/月,同比 增長 26.7%和 8.86%;12 英寸拋光片和外延片裝機產(chǎn)能分別為 153.5 萬片/月和 23.5 萬片/ 月。

國內(nèi)半導(dǎo)體硅片市場正處于多方因素促進(jìn)發(fā)展的良好局面,由于硅片供需矛盾加重,國 外廠商優(yōu)先保障國外晶圓廠制造硅片的供應(yīng),更給國內(nèi)硅片廠商提供機會擴(kuò)大市場份額。同時國內(nèi)硅片生產(chǎn)商產(chǎn)品技術(shù)提高迅速,硅片國產(chǎn)進(jìn)程日益加快,國產(chǎn)化替代需求強烈。但是中國大陸半導(dǎo)體硅片企業(yè)無論在技術(shù)積累還是市場占有率方面,均與國際成熟半導(dǎo) 體硅片企業(yè)有較大差距。國內(nèi)半導(dǎo)體硅片,特別是面向先進(jìn)制程應(yīng)用的 300mm 半導(dǎo)體硅 片嚴(yán)重依賴進(jìn)口,半導(dǎo)體硅片的國產(chǎn)化進(jìn)程嚴(yán)重滯后于國內(nèi)快速增長的市場需求。國內(nèi)芯片制造企業(yè)逐漸意識到本土硅片生產(chǎn)商對于產(chǎn)品生產(chǎn)成本和生產(chǎn)鏈安全的重要性, 正在加快認(rèn)證國內(nèi)半導(dǎo)體硅片的速度,如滬硅產(chǎn)業(yè)、立昂微、中環(huán)股份等均在國內(nèi)芯片 制造企業(yè)認(rèn)證通過,加速追趕全球龍頭廠商。

3.3 全球硅片供需緊張,產(chǎn)能售空助推價格上漲

全球半導(dǎo)體硅片持續(xù)供不應(yīng)求,價格有望穩(wěn)步上漲。根據(jù) SUMCO 數(shù)據(jù),行業(yè)新增產(chǎn)能 有限,2021 年以來,下游客戶 12 英寸硅片的庫存呈現(xiàn)持續(xù)下降的趨勢,周轉(zhuǎn)天數(shù)持續(xù)走 低。2022 年和 2023 年全球 12 英寸硅片廠商平均產(chǎn)能利用率分別有望達(dá)到 102%、110%。SUMCO 和信越等大廠與客戶簽訂的 2022 年長期協(xié)議漲價,其中 8 英寸硅片合約價漲價 幅度約 10%,12 英寸硅片合約價漲價幅度為 15%。環(huán)球晶圓其硅片預(yù)售已至 2024 年, SUMCO2026 年前產(chǎn)能已被售罄。未來幾年全球硅片行業(yè)供需緊張局面仍在繼續(xù),主要原 有:1)硅片廠擴(kuò)產(chǎn)滯后于晶圓廠的發(fā)展,且新建廠房投產(chǎn)通常需要 2-3 年。SUMCO、 德國世創(chuàng) 2021 年下半年才宣布大規(guī)模擴(kuò)產(chǎn),預(yù)計 2023 年下半年有望投產(chǎn),滿產(chǎn)需等到 2025 年第二季度。此外,環(huán)球晶圓收購德國世創(chuàng)未果后,于 2022 年 2 月宣布 36 億美元 擴(kuò)產(chǎn)計劃,新產(chǎn)線預(yù)計 2023 年下半年投產(chǎn)。2)硅片廠大力擴(kuò)產(chǎn),硅片生產(chǎn)設(shè)備需求大 增,交貨戰(zhàn)線不斷拉長,一定程度上延緩了擴(kuò)產(chǎn)進(jìn)度。

4.重點公司分析

4.1 滬硅產(chǎn)業(yè)

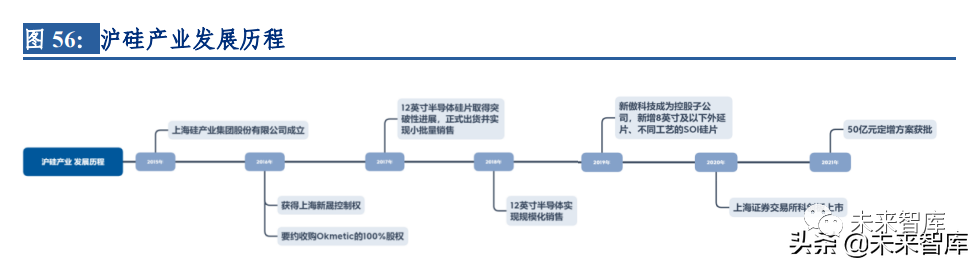

公司成立于 2015 年,是中國大陸規(guī)模最大的半導(dǎo)體硅片制造商之一,為多家主流半導(dǎo)體 企業(yè)提供產(chǎn)品,產(chǎn)品類型涵蓋 300mm 拋光片及外延片、200mm 及以下拋光片、外延片及 SOI硅片,是中國大陸率先實現(xiàn)300mm半導(dǎo)體硅片規(guī)模化銷售的企業(yè),填補了我國300mm 半導(dǎo)體硅片國產(chǎn)化率幾乎為 0%的空白。公司主營業(yè)務(wù)主要來自三大子公司,上海新昇負(fù)責(zé) 300mm 硅片業(yè)務(wù),主要應(yīng)用于存儲芯 片、圖像處理芯片、通用處理器芯片、功率器件等領(lǐng)域;新傲科技和 Okmeitc 負(fù)責(zé) 200mm 及以下(含 SOI)硅片業(yè)務(wù),主要應(yīng)用于傳感器、射頻前端芯片、模擬芯片、功率器件、 分立器件等領(lǐng)域。2022 年 2 月 25 日,滬硅產(chǎn)業(yè) 50 億元定增項目順利完成,資金將用于 12 英寸高端硅片的研發(fā)與擴(kuò)產(chǎn)。

公司擁有眾多國內(nèi)外知名客戶,包括臺積電、臺聯(lián)電、格羅方德、意法半導(dǎo)體、Towerjazz 等國際芯片廠商以及中芯國際、華虹宏力、華力微電子、長江存儲、武漢新芯、長鑫存 儲、華潤微等國內(nèi)所有主要芯片制造企業(yè),客戶遍布北美、歐洲、中國、亞洲其他國家 或地區(qū)。

2021 年度公司各類產(chǎn)品的主營業(yè)務(wù)收入均有較大增長,其中 300mm 半導(dǎo)體硅片的銷售收 入增幅達(dá)到 117.94%,且隨其產(chǎn)能釋放帶來的規(guī)模效應(yīng),300mm 半導(dǎo)體硅片的毛利率也 較去年同期增加 28.65pct。由于 300mm 半導(dǎo)體硅片的主要客戶為國內(nèi)芯片制造企業(yè),因 此中國境內(nèi)的銷售收入大幅增加。

受益于晶圓廠產(chǎn)能持續(xù)擴(kuò)張,公司營收規(guī)模保持快速穩(wěn)定增長。2021 年公司實現(xiàn)營業(yè)收 入為 24.67 億元,同比增長 36.19%;歸母凈利潤 1.46 億元,同比增長 67.81%;毛利率 19.03%,同比增長 2.79pct。營業(yè)收入的增長主要系因半導(dǎo)體市場需求旺盛及公司產(chǎn)能攀 升,產(chǎn)量大幅增加所致;公司盈利增加主要是由于公司 200mm 及 300mm 產(chǎn)品出貨量均 有大幅增加,且產(chǎn)品毛利率均有所提升。2022Q1 實現(xiàn)營業(yè)收入 7.86 億元,同比增加 47.09%;實現(xiàn)歸母凈利潤-1515.22 萬元,同比減少 267.19%。產(chǎn)能方面,目前子公司上海新昇 300mm 半導(dǎo)體硅片產(chǎn)能已完成 30 萬片/月的安裝建設(shè), 并啟動新增 30 萬片/月的擴(kuò)產(chǎn)建設(shè);子公司新傲科技和 Okmetic200mm 及以下拋光片、外 延片合計產(chǎn)能超過 40 萬片/月;子公司新傲科技和 Okmetic200mm 及以下 SOI 硅片合計 產(chǎn)能超過 5 萬片/月。

2022 年 2 月 25 日,滬硅產(chǎn)業(yè) 50 億元定增項目順利完成,發(fā)行價 20.83 元/股,共發(fā)行股 票 2.4 億股,資金將分別用于集成電路制造用 300mm 高端硅片研發(fā)與先進(jìn)制造項目、 300mm 高端硅基材料研發(fā)中試項目以及補充流動性資金。本次定增的成功發(fā)行,公司將 大幅提升 300mm 半滬硅產(chǎn)業(yè)本次導(dǎo)體硅片技術(shù)水平和規(guī)模化供應(yīng)能力,進(jìn)一步擴(kuò)大公司 生產(chǎn)規(guī)模,有望在全球先進(jìn)的半導(dǎo)體硅片企業(yè)中占有一席之地。

4.2 立昂微

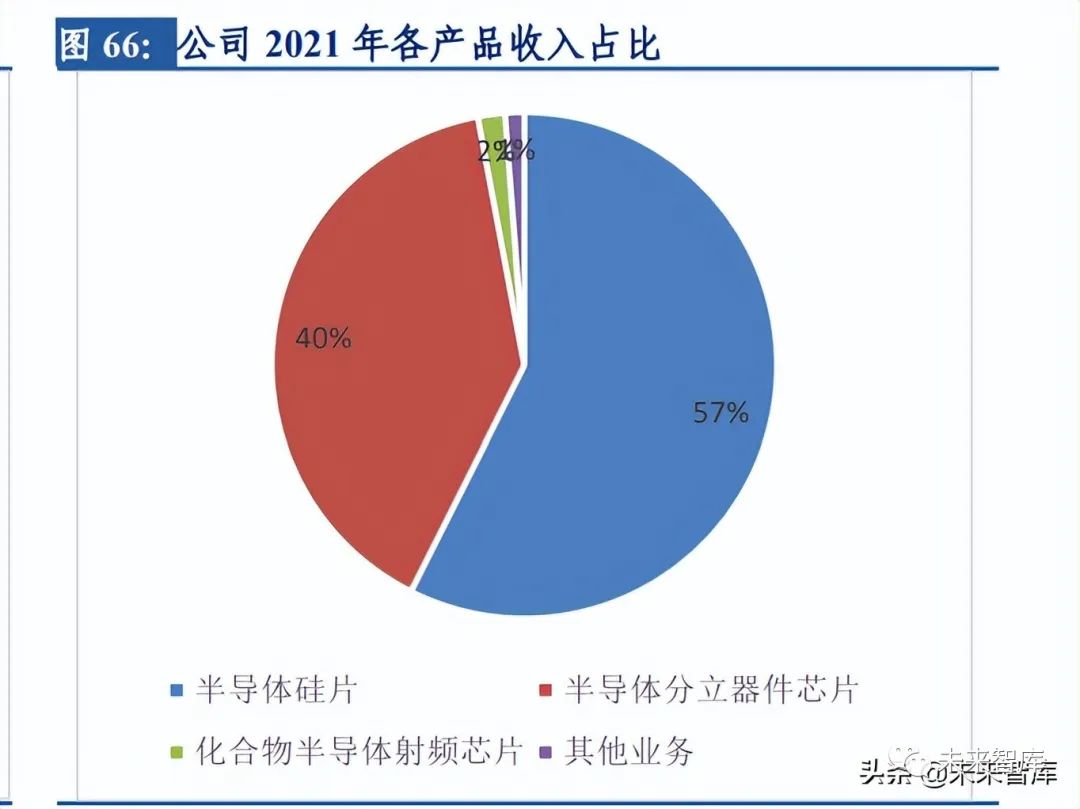

公司是國內(nèi)領(lǐng)先的硅片及分立器件制造商,公司設(shè)立以來始終專注于半導(dǎo)體材料、半導(dǎo) 體芯片及相關(guān)產(chǎn)品的研發(fā)及制造領(lǐng)域。經(jīng)過二十多年的發(fā)展,公司已經(jīng)成長為目前國內(nèi) 屈指可數(shù)的從硅片到芯片的一站式制造平臺,形成了以盈利的小尺寸硅片產(chǎn)品帶動大尺寸硅片的研發(fā)和產(chǎn)業(yè)化,以成熟的半導(dǎo)體硅片業(yè)務(wù)、半導(dǎo)體功率器件業(yè)務(wù)帶動化合物半 導(dǎo)體射頻芯片產(chǎn)業(yè)的經(jīng)營模式。公司主營業(yè)務(wù)包含半導(dǎo)體硅片、半導(dǎo)體功率器件、化合物半導(dǎo)體射頻芯片三大板塊,其 中子公司浙江金瑞泓、衢州金瑞泓及金瑞泓微電子為半導(dǎo)體硅片行業(yè)的領(lǐng)軍企業(yè)、重?fù)?硅片領(lǐng)域龍頭企業(yè),產(chǎn)品覆蓋 6-12 英寸半導(dǎo)體硅拋光片和硅外延片。子公司立昂東芯為 化合物半導(dǎo)體射頻芯片領(lǐng)域先鋒企業(yè),6 英寸砷化鎵微波射頻芯片的產(chǎn)能規(guī)模和工藝技術(shù) 水平位居國內(nèi)第一梯隊。

立昂微產(chǎn)品產(chǎn)銷量大幅提升,公司之前較早布局且完成了 6 英寸、8 英寸及 12 英寸硅片 新產(chǎn)線建設(shè),實施了功率器件芯片制造產(chǎn)線的產(chǎn)能技改提升,較為充分地滿足了目前不 斷趨熱的市場需求,銷售訂單持續(xù)增長,部分產(chǎn)線、功率器件產(chǎn)線均處于滿產(chǎn)狀態(tài)。

公司 2021 年實現(xiàn)營收 25.41 億元,同比增長 69.17%;實現(xiàn)歸母凈利潤 6.00 億元,同比增 長 197.24%;實現(xiàn)扣非凈利潤 5.84 億元,同比增長 288.83%。2022Q1 實現(xiàn)營收 7.56 億元, 同比增長 63.86%,環(huán)比下降 3.98%;歸母凈利潤 2.38 億元,同比增長 214.02%,環(huán)比增 長 21.39%。21 年和 22 年 Q1 公司業(yè)績持續(xù)高增長,主要受益于公司生產(chǎn)規(guī)模效益提升, 硅片和功率器件產(chǎn)能釋放,產(chǎn)品產(chǎn)銷量大幅提升;22年Q1毛利率為50.26%,同比+9.29pcts, 環(huán)比+3.51pcts,盈利能力持續(xù)增強。半導(dǎo)體硅片方面,公司 6 英寸硅片產(chǎn)線、8 英寸硅片 產(chǎn)線長期處于滿負(fù)荷運轉(zhuǎn)狀態(tài),特別是公司具有特色的 6 英寸、8 英寸特殊規(guī)格的重?fù)焦?外延片更是供不應(yīng)求。12 英寸硅片規(guī)模上量明顯,在關(guān)鍵技術(shù)、產(chǎn)品質(zhì)量以及生產(chǎn)能力、 客戶供應(yīng)上取得重大突破,在 2021 年底已達(dá)到年產(chǎn) 180 萬片的產(chǎn)能規(guī)模,技術(shù)能力已覆 蓋 14nm 以上技術(shù)節(jié)點邏輯電路,圖像傳感器件和功率器件覆蓋客戶所需技術(shù)節(jié)點且已大 規(guī)模出貨。半導(dǎo)體功率器件業(yè)務(wù)營收及毛利率提升明顯,在溝槽肖特基、平面肖特基定 制品、光伏類產(chǎn)品、汽車用芯片、電源芯片等產(chǎn)品的銷售規(guī)模及占比逐步提升。

公司 2021 年 9 月 30 日順利完成了發(fā)行總額為 52 億元的定向增發(fā),第一項由金瑞泓微電 子作為實施主體,項目完全達(dá)產(chǎn)后預(yù)計將擁有年產(chǎn)集成電路用 12 英寸硅片 180 萬片產(chǎn)能, 每年將實現(xiàn)銷售收入 15.21 億元。第二項由立昂微作為實施主體,項目完全達(dá)產(chǎn)后預(yù)計將 擁有年產(chǎn) 6 英寸功率半導(dǎo)體芯片 72 萬片的產(chǎn)能,每年將實現(xiàn)銷售收入 4.10 億元。第三項 由衢州金瑞泓作為實施主體,項目完全達(dá)產(chǎn)后預(yù)計將新增年產(chǎn) 6 英寸硅外延片 240 萬片 的生產(chǎn)能力,每年將實現(xiàn)銷售收入 5.46 億元。

收購國晶半導(dǎo)體,市場地位將進(jìn)一步提升。公司擬收購國晶半導(dǎo)體,其主要產(chǎn)品為集成 電路用 12 英寸硅片,目前已完成全部基礎(chǔ)設(shè)施建設(shè),生產(chǎn)集成電路用 12 英寸硅片自動 生產(chǎn)線已貫通投產(chǎn),處于客戶導(dǎo)入和產(chǎn)品驗證階段,并規(guī)劃兩期項目建成年產(chǎn)能 480 萬片。通過此次并購,立昂微將橫跨重?fù)健⑤p摻兩大領(lǐng)域,有利于進(jìn)一步擴(kuò)大公司 12 英寸 硅片的生產(chǎn)規(guī)模,提高公司在集成電路用 12 英寸硅片的市場地位。

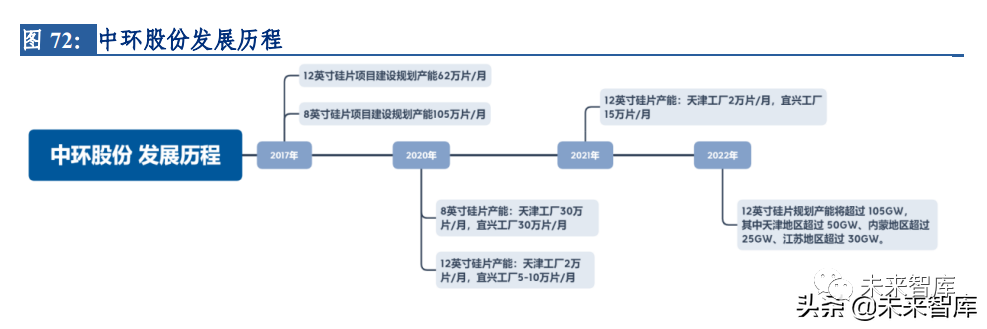

4.3 中環(huán)股份

公司致力于半導(dǎo)體節(jié)能產(chǎn)業(yè)和新能源產(chǎn)業(yè),是全球最大的光伏單晶硅片制造商之一。公 司主營業(yè)務(wù)圍繞硅材料展開,專注單晶硅的研發(fā)和生產(chǎn),以單晶硅為起點和基礎(chǔ),定位 戰(zhàn)略新興產(chǎn)業(yè),朝著縱深化、延展化方向發(fā)展。縱向在半導(dǎo)體材料制造和半導(dǎo)體光伏制 造領(lǐng)域延伸,形成半導(dǎo)體材料板塊及半導(dǎo)體光伏板塊。橫向在強關(guān)聯(lián)的其他領(lǐng)域擴(kuò)展, 圍繞“綠色低碳、可持續(xù)發(fā)展”,形成光伏發(fā)電板塊,包括地面集中式光伏電站、分布 式光伏電站。

光伏+半導(dǎo)體兩大主營收入高增長。2021 年全年公司實現(xiàn)營收 411.05 億元,同比增長 116%。分產(chǎn)品類型來看,光伏硅片、光伏組件、半導(dǎo)體材料、半導(dǎo)體器件、光伏電站發(fā) 電收入分別為317.97億元、61.19億元、20.34億元、0.92億元、5.33億元,同比增長124.54%、 129.32%、50.61%、-45.21%、0.23%。

2017-2021 年營業(yè)收入快速提升,從 96.44 億元增長至 411.05 億元,歸母凈利潤從 5.85 億元增長至 40.3 億元。2021 年,公司全年實現(xiàn)營業(yè)收入 410.25 億元,同比增長 115.28%;歸母凈利潤 40.30 億元,同比增長 270.03%。業(yè)績大幅增長主要原因為:1.公司半導(dǎo)體光 伏 210 產(chǎn)品加速提升,利用差異化成本優(yōu)勢提高競爭力;通過技術(shù)進(jìn)步降低單位產(chǎn)品硅料消耗率,良品率提高改善單位產(chǎn)品毛利;構(gòu)建良好供應(yīng)鏈保證生產(chǎn)運營。2.公司半導(dǎo)體 材料業(yè)務(wù)加速新產(chǎn)線調(diào)試釋放產(chǎn)能,產(chǎn)銷規(guī)模同比提升明顯;加快新產(chǎn)品布局,產(chǎn)品結(jié) 構(gòu)優(yōu)化;新增投資項目順利推進(jìn),品牌建設(shè)及全球化布局加速。3.工業(yè) 4.0 及柔性制造智 能工廠生產(chǎn)方式應(yīng)用廣泛,工廠運營成本持續(xù)下降;與上下游客戶協(xié)同建立柔性化合作 模式,降低交易成本;產(chǎn)銷規(guī)模和產(chǎn)品品質(zhì)明顯提升。22Q1 公司實現(xiàn)營收 133.68 億元, 同比增長 79.13%;歸母凈利 13.11 億元,同比增長 142.08%。

2021 年 8 月,公司發(fā)布非公開發(fā)行股票預(yù)案,募集資金將全部用于“50GW(G12)太陽 能級單晶硅材料智慧工廠項目”,項目建設(shè)周期約為 15 個月,實施主體為寧夏中環(huán)。募 集目的在于鞏固和提升公司在 G12 太陽能級單晶硅材料技術(shù)和產(chǎn)能優(yōu)勢,把握行業(yè)快速 發(fā)展及產(chǎn)業(yè)格局變化趨勢;優(yōu)化資本結(jié)構(gòu),降低財務(wù)風(fēng)險,增強公司抗風(fēng)險能力。(報告來源:未來智庫)

4.4 神工股份

公司是國內(nèi)領(lǐng)先的半導(dǎo)體級單晶硅材料供應(yīng)商,是大直徑單晶硅材料的全球龍頭。公司 核心產(chǎn)品為大尺寸高純度半導(dǎo)體級單晶硅材料,目前主要應(yīng)用于加工制成半導(dǎo)體級單晶 硅部件,是晶圓制造刻蝕環(huán)節(jié)所必需的核心耗材。公司生產(chǎn)的半導(dǎo)體級單晶硅材料純度 達(dá)到 11 個 9,量產(chǎn)尺寸最大可達(dá) 19 英寸,產(chǎn)品質(zhì)量核心指標(biāo)達(dá)到國際先進(jìn)水平,可滿足 7nm 先進(jìn)制程芯片制造刻蝕環(huán)節(jié)對硅材料的工藝要求。大直徑單晶硅材料業(yè)務(wù)為公司目 前主要營收來源,在全球大直徑單晶硅材料市場占有率約為 13%-15%。

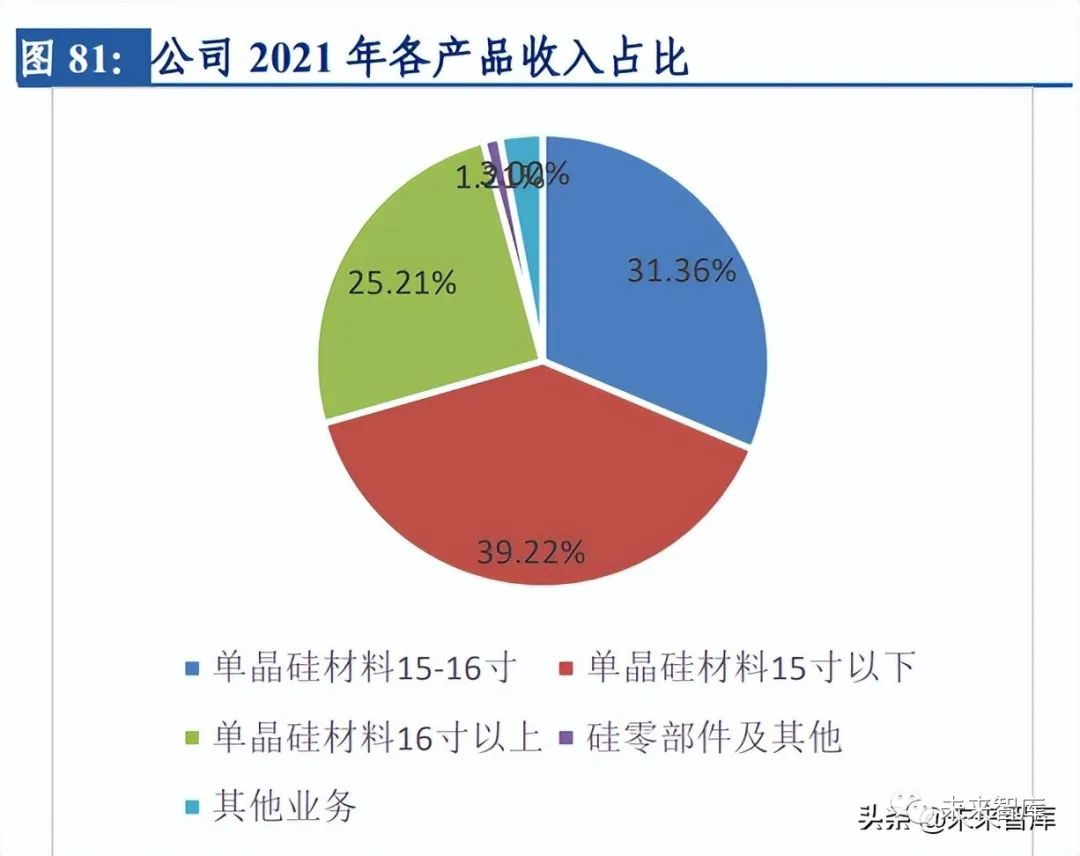

公司主營業(yè)務(wù)為單晶硅材料,占比持續(xù)超過 95%。15 寸及以下占比從 44.88%降至 31.36%, 15-16 寸單晶硅銷售額占比從 43.31%降至 39.22%,16 寸及以上占比從 11.81%升至 25.21%。從產(chǎn)品結(jié)構(gòu)來看,公司大尺寸硅片營收占比逐漸提升。全球集成電路產(chǎn)業(yè)蓬勃發(fā)展,景 氣度持續(xù)提升,公司刻蝕設(shè)備用大直徑硅材料訂單需求大幅增加,營業(yè)收入實現(xiàn)較大幅 度增長。

2021 年全球集成電路產(chǎn)業(yè)蓬勃發(fā)展,景氣度持續(xù)提升,受此影響公司刻蝕機用大直徑單 晶硅材料訂單需求大幅增加,營業(yè)收入較上年同期實現(xiàn)較大幅度增長。2021 年公司實現(xiàn) 營業(yè)總收入 4.74 億元,同比增長 146.76%;實現(xiàn)歸母凈利潤 2.2 億元,同比增長 119.63%。伴隨著全球半導(dǎo)體行業(yè)的快速發(fā)展,下游客戶對于半導(dǎo)體材料需求持續(xù)提升,市場需求 旺盛。在產(chǎn)品成本、良品率、參數(shù)一致性等關(guān)鍵指標(biāo)上,公司繼續(xù)提升其全球競爭優(yōu)勢。在此基礎(chǔ)上公司及時地增加了大直徑單晶硅材料的產(chǎn)能規(guī)模,提高了對客戶的穩(wěn)定供貨 能力。實現(xiàn)了營業(yè)收入和凈利潤較大幅度增長。公司 2022 年 Q1 實現(xiàn)營收 1.42 億元,同比增長 68.39%;歸母凈利潤 0.50 億元,同比增 長 26.66%;毛利率 60.34%,環(huán)比提升 0.20pct,穩(wěn)中回升。

2020 年 2 月公司在科創(chuàng)板上市,擬籌資 8.67 億元人民幣。IPO 募集資金 8.86 億用于 8 英 寸半導(dǎo)體級硅單晶拋光片生產(chǎn)建設(shè)項目,項目建設(shè)完成并順利達(dá)產(chǎn)后,公司將具備年產(chǎn) 180 萬片 8 英寸半導(dǎo)體級硅單晶拋光片以及 36 萬片半導(dǎo)體級硅單晶陪片的產(chǎn)能規(guī)模。2.33 億元用于研發(fā)中心建設(shè)項目,主導(dǎo)優(yōu)化生產(chǎn)工藝流程、開發(fā)創(chuàng)新產(chǎn)品,突破關(guān)鍵技術(shù), 提升研發(fā)工作的效率和效果。將主要圍繞以下方向進(jìn)行研發(fā)工作:超大直徑晶體研發(fā)、 芯片用低缺陷晶體研發(fā)、硅片超平坦加工和清洗技術(shù)研發(fā)、硅片質(zhì)量評價分析技術(shù)研發(fā)。

4.5 中晶科技

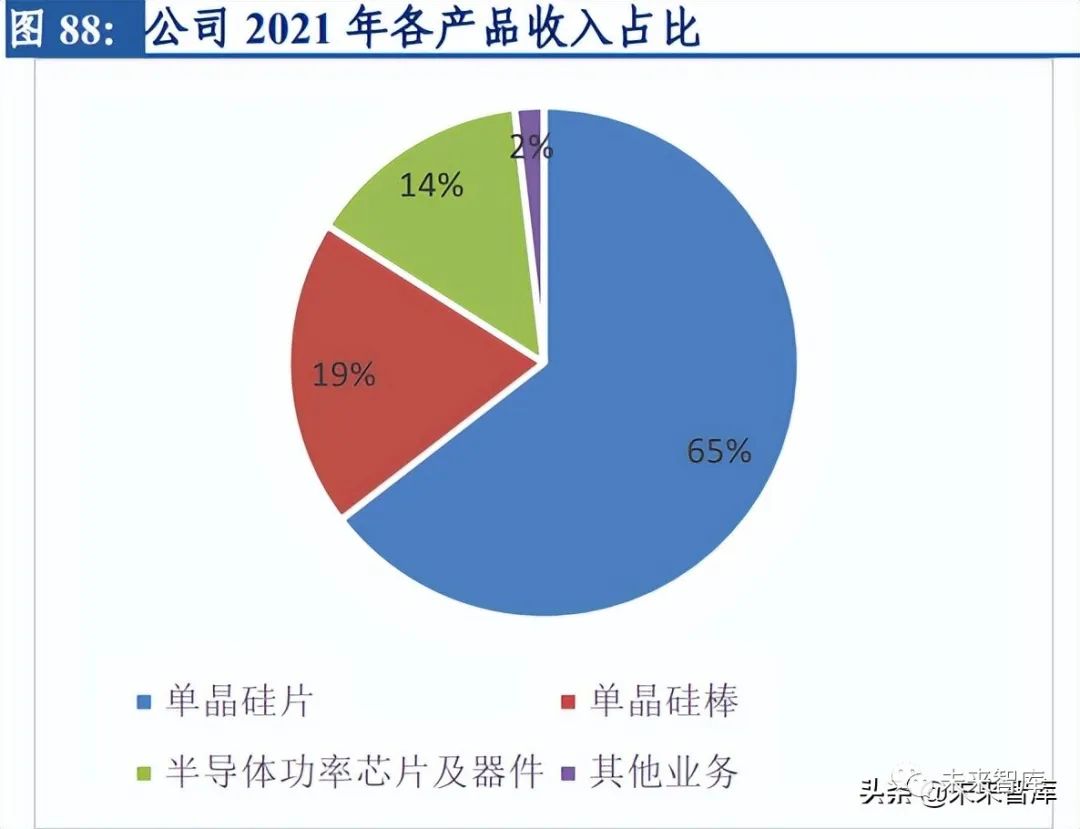

公司是國內(nèi)小尺寸研磨硅片龍頭,目前的主要產(chǎn)品為半導(dǎo)體硅材料及其制品,產(chǎn)品涵蓋 半導(dǎo)體晶棒、研磨片、化腐片、拋光片、半導(dǎo)體功率芯片及器件等,公司產(chǎn)品終端應(yīng)用 于消費電子、汽車電子、家用電器、通訊安防、綠色照明、新能源、辦公設(shè)備等領(lǐng)域。公司在 3-6 英寸研磨硅片屬于市場領(lǐng)先地位,公司募投 6-8 英寸拋光硅片的生產(chǎn)項目,布 局大尺寸硅片。2021 年公司半導(dǎo)體單晶硅片、半導(dǎo)體單晶硅棒、半導(dǎo)體功率器件及芯片(2021 年新設(shè)項目)分別為 2.82 億元、0.85 億元、0.62 億元;半導(dǎo)體單晶硅片占營業(yè)收 入比重分別為 64.47%、19.37%、14.24%;毛利率為 49.58%、43.22%、37.79%。

2021年公司營業(yè)收入 4.37億元,同比增長60.13%,歸母凈利潤 1.31 億元,同比增長 51.44%, 全年經(jīng)營指標(biāo)實現(xiàn)穩(wěn)步增長。2022 年 Q1 公司營業(yè)收入 0.96 億元,同比增長 12.92%;歸 母凈利潤 0.2 億元,同比減少 41.87%;毛利率 43%,環(huán)比增加 10.4cpt,主要受到上游硅 原料漲價影響,凈利潤有所下降。

募投項目由全資子公司中晶新材料為實施主體,產(chǎn)品主要為 6-8 英寸半導(dǎo)體拋光硅片,主 要應(yīng)用在高端分立器件和超大規(guī)模集成電路,涵蓋各類功率晶體管,防護(hù)器件,光電器 件,MENS 傳感器以及超大規(guī)模集成電路。項目按照 8 英寸半導(dǎo)體拋光硅片工藝標(biāo)準(zhǔn)設(shè) 計,兼容 6 英寸拋光硅片生產(chǎn)。當(dāng)前項目正處在設(shè)備工藝調(diào)試階段,部分材料受上海疫 情影響有所延遲,等調(diào)試完成后投入生產(chǎn)并積極安排客戶驗證和產(chǎn)品上量。

審核編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論