電子發(fā)燒友App

電子發(fā)燒友App

本文來自虎嗅網(wǎng),本文作為轉(zhuǎn)載分享。

林子大了什么鳥都有,有人說“華為營(yíng)收是騰訊的2.5倍,市值應(yīng)為8萬億港元”,華為是硬件公司,騰訊是互聯(lián)網(wǎng)公司,怎能按相同的市盈率、市銷率估值?

2018年華為營(yíng)收有望突破1000億美元(年報(bào)尚未公布),智能手機(jī)出貨量2.08億部,居全球第三。本文簡(jiǎn)單分析華為的估值,算是拋磚引玉。

日益倚重2C業(yè)務(wù)

2017年,華為營(yíng)收6036億,較2006年增長(zhǎng)809.5%,年均復(fù)合增長(zhǎng)率22.2%。

2007年華為營(yíng)收增速達(dá)41%,受美國(guó)次貸所引發(fā)全球金融危機(jī)的影響,華為增速迅速下滑,2009年跌至19%。2011年反彈到22%之后,華為又度過了艱難的3年,營(yíng)收增速在10%上下;2015年、2016年,華為再度迎來快速增長(zhǎng),增速分別為37%和32%;2017年急速回落到16%。

2018年上半年,營(yíng)收3257億,同比增長(zhǎng)15%,預(yù)計(jì)全年?duì)I收將首次超過1000億美元。

2010年之前,華為將營(yíng)收分為銷售商品、提供勞務(wù)和建造合同三塊。2009年,三者在營(yíng)收中的比例大致為77 : 13 : 10。

從2010年開始,華為將營(yíng)收重新分為運(yùn)營(yíng)商業(yè)務(wù)、企業(yè)業(yè)務(wù)、消費(fèi)者業(yè)務(wù)三大塊。

2010年,運(yùn)營(yíng)商業(yè)務(wù)收入1458億,占營(yíng)收的80%;2017年運(yùn)營(yíng)商業(yè)務(wù)收入2978.4億,較2010年翻了一倍,但是占營(yíng)收的比例首次降至50%以下。

2010年,消費(fèi)者業(yè)務(wù)收入309.1億,占營(yíng)收的17%;2017年消費(fèi)者業(yè)務(wù)收入2372.5億,較2010年增長(zhǎng)667%,占營(yíng)收的比例首次接近40%。

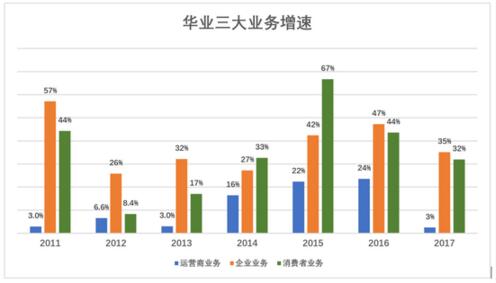

2015年、2016年華為運(yùn)營(yíng)商業(yè)務(wù)增速達(dá)到20%以上,2017年回落到3%,跌幅觸目驚心。

消費(fèi)者業(yè)務(wù)迅速崛起,2015年增速達(dá)67%,2017年回落到32%,情況不甚樂觀。

企業(yè)服務(wù)增速尚可,但由于基數(shù)小,對(duì)營(yíng)收增長(zhǎng)貢獻(xiàn)有限。2016年,華為企業(yè)服務(wù)收入同比增長(zhǎng)47%,但對(duì)營(yíng)收增長(zhǎng)的貢獻(xiàn)率僅為10%。

同年,運(yùn)營(yíng)商業(yè)務(wù)、消費(fèi)者業(yè)務(wù)對(duì)營(yíng)收增長(zhǎng)的貢獻(xiàn)率分別為44%和43%。

到了2017年,消費(fèi)者業(yè)務(wù)貢獻(xiàn)率達(dá)到70%,運(yùn)營(yíng)商業(yè)務(wù)只有9%,這種局面或許會(huì)成為常態(tài)。

華為消費(fèi)者業(yè)務(wù)既是強(qiáng)勁技術(shù)積累的自然延伸,也是分散風(fēng)險(xiǎn)的重要措施。在山雨欲來風(fēng)滿樓的2017年,消費(fèi)者業(yè)務(wù)對(duì)營(yíng)收增長(zhǎng)的貢獻(xiàn)率達(dá)70%,2018年、2019年或許會(huì)更高。

日進(jìn)斗金不算什么

華為運(yùn)營(yíng)商業(yè)務(wù)毛利潤(rùn)率穩(wěn)步提高、逐步接近極限值,但在營(yíng)收中的占比亦逐年下滑,新興的消費(fèi)者業(yè)務(wù)毛利潤(rùn)相對(duì)較低。

多重因素作用下,華為毛利潤(rùn)率拐點(diǎn)出現(xiàn)在2014年,為44.2%,絕對(duì)金額達(dá)1275億。此后逐年下滑,2017年跌到39.5%,但絕對(duì)金額達(dá)2381億。

華為消費(fèi)電子產(chǎn)品包括智能手機(jī)、路由器、機(jī)頂盒等產(chǎn)品,真正值得關(guān)注的是智能手機(jī)。

2013年,華為消費(fèi)電子產(chǎn)品整體出貨量為1.28億部,其中智能手機(jī)5200萬部。

2014年,華為消費(fèi)電子產(chǎn)品整體出貨量微增至1.38億部,其中智能手機(jī)7500萬部。

2015年,華為智能手機(jī)出貨量突破1億部,財(cái)報(bào)從此不再披露消費(fèi)電子產(chǎn)品的整體出貨量。

2018年上半年,華為智能手機(jī)出貨量達(dá)9500萬部,全年出貨2.08億部,居全球第三。排在華為前面的三星、蘋果出貨量分別為3.14億部和2.25億部。按照這種趨勢(shì),2019年華為智能手機(jī)出貨量將超越蘋果,穩(wěn)居全球第三。

2013年,華為凈利潤(rùn)超過210億,2017年達(dá)475億,凈利潤(rùn)率7.9%。與毛利潤(rùn)率一樣,凈利潤(rùn)的拐點(diǎn)也是2014年,該年凈利潤(rùn)率接近10%。

一般情況下,2C的業(yè)務(wù)需要更多的市場(chǎng)費(fèi)用,從“2B一家獨(dú)大”到“2B+2C混合”,市場(chǎng)費(fèi)用占營(yíng)收的比例會(huì)明顯提高。

華為的厲害之處在于,轉(zhuǎn)向過程中“市場(chǎng)&行政費(fèi)用率”不升反降:2014年,市場(chǎng)及行政費(fèi)用合計(jì)475億,占營(yíng)收的16.5%;2017年,市場(chǎng)及行政費(fèi)用合計(jì)927億,占營(yíng)收的15.4%。

華為現(xiàn)金流更加驚人,2017年經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流凈額達(dá)963億,折合142.8億美元。日均3912萬美元,可購(gòu)黃金3萬盎司(853公斤)。對(duì)華為來講,日進(jìn)斗金不算什么。

研發(fā)筑就護(hù)城河

世人皆知華為研發(fā)投入高,事實(shí)上2008年華為投入就達(dá)到105億,2012年接近300億,2015年接近600億,2017年達(dá)897億。

2006年~2017年,華為12年累計(jì)研發(fā)投入達(dá)4090億,占同期總營(yíng)收的13.2%。截至2017年末,華為研發(fā)人員達(dá)到8萬人,占員工總數(shù)的45%。估計(jì)2018年研發(fā)投入超過1000億,累計(jì)數(shù)量超過5000億!

與科技巨頭相比,華為的研發(fā)投入毫不遜色。更確切地說華為已經(jīng)躋身科技巨頭前列。

2017財(cái)年,華為、蘋果、微軟、亞馬遜的研發(fā)投入分別為133億美元、112億美元、130億美元和226億美元。華為僅次于亞馬遜。

2011年~2017年的七個(gè)財(cái)年,華為、蘋果、微軟、亞馬遜累計(jì)研發(fā)投入分別為544億美元、456億美元、777億美元和746億美元。華為居第三位,比蘋果多87.9億美元。

截至2017年底,華為累計(jì)獲得7.43萬件專利授權(quán)(多數(shù)申請(qǐng)了海外專利),其中90%以上為發(fā)明專利。

根據(jù)常識(shí)推斷,7.4萬件專利不可能被完全“繞過“,在2B領(lǐng)域?qū)⑷A為“封殺”或“踢出圈子”絕非輕而易舉。

在2C領(lǐng)域,即便2017年897億研發(fā)費(fèi)用只有三成投向智能手機(jī),也比那家“生死看淡”的企業(yè)高7倍半!

華為用5000億研發(fā)投入筑成的“護(hù)城河”又寬又深。

華為值多少錢?

華為顯然不能按騰訊的市盈率、市銷率估值,比較適宜的對(duì)標(biāo)對(duì)象是蘋果。

2018財(cái)年蘋果營(yíng)收、凈利潤(rùn)分別為2656億美元和595億美元。最新市值7203億美元,與之對(duì)應(yīng)的市盈率、市銷率分別為12.1倍和2.7倍。

蘋果盈利能力強(qiáng)但在走下坡路,華為消費(fèi)業(yè)務(wù)強(qiáng)勁、2B業(yè)務(wù)面臨重大不確定性。綜合各方面因素,假如在美國(guó)資本市場(chǎng),投資人參照蘋果給華為估值比較靠譜。#微軟、亞馬遜與華為業(yè)務(wù)差別太大#

2017年華為營(yíng)收、凈利潤(rùn)分別為6036億和475億。按蘋果市盈率、市銷率,華為估值在5750億~1.6萬億元之間,均值1.1萬億。假設(shè)2018年?duì)I收、凈利潤(rùn)同比增幅為25%,則華為估值約合2000億美元。

2000億美元是非常粗線條的估值。再說華為真不打算上市,本文只為Mark一下。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論