電子發燒友App

電子發燒友App

預測到 2024 年左右我國軍用無人機產銷量有望達到全球無人機市場 25%左右的 份額,我國無人機規模預計將達到 170 億元人民幣,未來十年預計我國軍用無人機產值合計或超 100 億元人民幣。

1、無人裝備:正在深刻改變戰爭面貌,未來作戰裝備首選

未來“十四五”裝備采購重點方向是重要的軍工投資方向,我們覺得可以從“消耗型裝 備”和“未來作戰裝備”兩個維度進行篩選。“消耗型裝備”選擇邏輯是實戰化訓練強度 加大以及作戰戰備導致武器裝備的需求增加;“未來作戰裝備”則是順應新軍事變革下對 武器裝備賽道的選擇。

1.1 戰爭無人化是未來戰爭重要形式

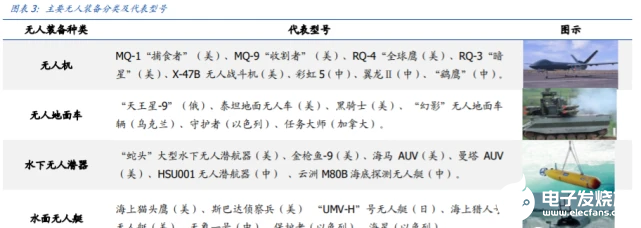

無人裝備是指無人駕駛的、完全按遙控操作或者按預編程序自主運作的、攜帶進攻性或 防御性武器遂行作戰任務的一類武器平臺。主要包括無人機(UAS)、無人地面車(UGV)、 水下無人潛器(UUV)、水面無人艇(USV)等。

打開騰訊新聞,查看更多圖片 》

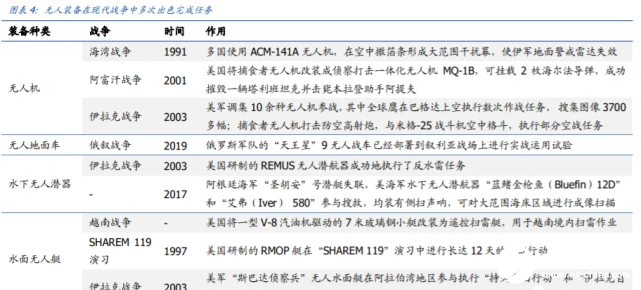

隨著新軍事變革的迅猛發展,人類戰爭正向信息化戰爭形態轉變,戰爭無人化成為重要 的發展趨勢之一。各種無人作戰平臺在局部戰爭中開始嶄露頭角,顯示出巨大的發展潛 力和光明的應用前景,日益受到各國的重視,發展勢頭十分強勁。無人裝備在多次現代 戰爭中已有很多成功案例。各種無人作戰裝備在局部戰爭中開始嶄露頭角,比如無人機、 水下無人潛器和水面無人艇均協助美軍在伊拉克戰爭中完成重要任務。我們認為,無人 裝備在未來戰爭中將會顯示出更加巨大的發展潛力。

軍用無人裝備具有傷亡率低、成本低、配置靈活等諸多優勢。無人裝備可以無人員傷 亡;設計以任務為中心;成本低廉;高隱蔽性等諸多方面。無人裝備在戰場上可 以靈活配置,在陸、海、空、天等各領域將會發揮重要作用,這是技術進步下戰爭形式 變革的必然趨勢。經過多次實戰考驗,無人裝備已不限于偵查、監視等傳統模式,在軍 事打擊、信息對抗、預警等領域,發揮的作用越來越大。我們認為,無人裝備在偵查、 火力和保障三個戰爭中的最重要的關鍵要素方面,均具備非常大的潛力。未來在智能化 遠程攻擊武器為主導的非接觸戰爭中,無人裝備成為改變未來戰爭規則的顛覆性技術裝 備,也必將成為國家軍事博弈的重要力量。

1.2 對比美軍無人裝備,我軍無人裝備仍處于發展初期

美國無人裝備發展已有百年歷史,當前各軍種無人裝備處于世界領先地位。美國軍用無 人機的發展歷史可以追溯至 20 世紀初期,發展早期由于受到動力、控制、導航和通信 等相關技術的制約,以及對無人機應用前景缺乏全面的認知,無人機的發展一直比較緩 慢,應用極其有限。在 20 世紀后期,隨著在幾次高技術局部戰爭中對其創造性的應用, 無人機逐步從有人駕駛飛機的衍生品發展為重要的國防航空裝備。美國作為航空工業基 礎和技術實力最為雄厚的國家,其無人機的研發、應用、裝備始終處于世界領先地位。

2014 年 10 月,美國智庫“戰略與預算中心”在其《邁向新的“抵消戰略”》的報告中, 把無人作戰系統技術視為未來美軍五大技術支柱的核心。據美國巴德學院無人機研究中 心報告,2019 年美軍希望購買 3447 架無人機,采購預算總金額 93.9 億美元,遠高于歷 史每年 40-60 億美金規模。

以無人機為例,21 世紀以來,美國在政策規劃、產業投資、作戰方法等維度全方位提 升了無人機的戰略地位。回顧美國軍隊發展史,我們可以發現美軍裝備中無人機比重在 有規劃性的提升,對比我軍發展同樣具有較強的參考性。作為應用最成熟的無人裝備,根據 Unmanned Systems Integrated Roadmap 數據,2014-2018 年美國在無人裝備上 共投入 238.83 億美元,其中無人機投入 216.99 億美元,占比達 90.86%。

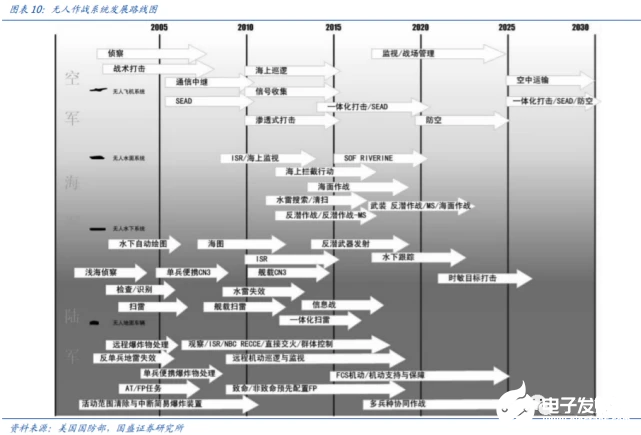

2018 年 8 月 30 日,美國防部發布《2017-2042 財年無人系統綜合路線圖》,作為美國 第五版《無人系統綜合線路圖》,反映出美軍無人裝備發展正進入高效提升整個譜系能力、 全面推進概念技術融合、逐步推動裝備更新拓展的“三管齊下”的新時期。據美國無人 作戰系統發展路線圖,我們可以看到軍用無人機、軍用無人地面車輛,軍用水下潛器等 裝備在一體化打擊、多兵種協同作戰、無人運輸等方向仍有較大的發展潛力。

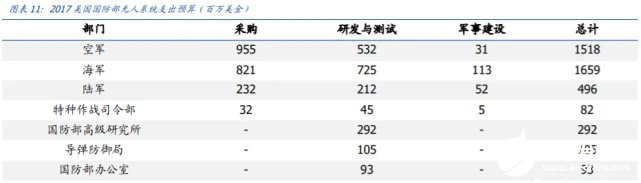

美國持續加大無人裝備投入,其中空軍、海軍裝備研發與采購投入占比最大。據美國國 防部數據,2017 年美軍加大在無人系統方面的支出,全年預算達到 42.45 億美金。按部 門看,其中空軍和海軍占總支出比例較大,空軍(15.2 億美金,占比 35.7%),海軍(16.6 億美金,占比 39.1%)。按用途看,裝備的研發與采購占絕大部分,合計 40.44 億美金, 占比 95.27%。據美國無人系統綜合路線報告,我們判斷未來美國未來會持續加大無人 裝備支出,并著力發展具備顛覆戰場能力的技術,例如超音速無人裝備、作戰無人機等。

與美軍無人裝備相比,我國無人裝備發展潛力巨大。我國無人裝備研發應用主要集中在 無人機,據全球無人機網數據,當前我國無人機應用水平落后美國近 20 年。根據《美 國軍用無人機發展的歷史透析》,我國應借鑒美國軍用無人機發展的成功經驗,將無人機 研發裝備納入整個訓練與作戰計劃之中。在國慶 70 周年閱兵式上,裝備展示中無人作 戰模塊有 3 個方隊,展示了 9 種無人機(含無人偵察機、察打一體無人機等多型號無人 機)和 1 款 HSU001 無人潛航器,而且全都是首次亮相國厭閱兵式。但是與美軍無人裝 備相比,我國無人裝備發展潛力巨大。

國慶閱兵儀式上大量新式無人裝備的亮相,表明了我軍越來越重視無人裝備在未來戰爭 中的作用,并將進一步加大對無人裝備的武器研發、作戰演習的投入。未來戰場上,大 量智能化無人裝備的使用,將使傳統的作戰觀念得到完全改觀,作戰目標將不再是殲滅 敵方有生力量,而是癱瘓敵方作戰體系。目前我國多型號先進無人機相繼定型落地,未 來我軍或將進一步加大無人機采購和裝備數量。

總體上看,我們認為中國大力發展無人裝備,將保障我軍掌控未來戰爭的主動權,長遠 看戰略意義十分重大。

1.3 無人裝備成長邏輯:消耗屬性強,軍民共用潛力巨大

我們認為,無人裝備作為新興裝備類型,未來成長邏輯主要體現在兩個方面:

1、在軍用領域,無人裝備在戰爭中的應用場景不斷拓展、消耗屬性強,需求空間大。無人裝備作為“消耗”品,具有“易耗”屬性。由于無人裝備損毀不會帶來人員傷亡, 且直接損失相較于有人作戰平臺要小很多;此外,現代戰爭導彈、雷達等攻擊性武器及 作戰輔助裝備的性能越來越先進,大大增大了裝備被擊毀的風險。以無人機為例,作為 “作戰工具”是一種典型的消耗品,近年來,在戰場上無人機被擊落或損毀的報道不斷。

2、在民用領域,未來無人設備在測繪、巡檢、勘探、氣象、物流、環境監測、災后救 援、水下打撈等等諸多方面將發揮不可替代的作用。

2. 無人裝備的重要形式:軍用無人機、水下無人潛器

2.1 無人機:戰爭應用場景擴大,其在裝備中結構比有望進一步提升

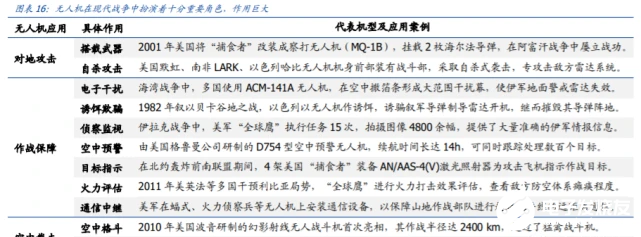

無人機是利用無線電遙控設備和自備的程序控制裝置操縱的不載人飛機,軍用無人機作 戰功能頗多,應用場景也越來越多,是現代及未來戰爭中的主要裝備。無人機種類繁多、 用途廣特點鮮明,按用途分類,軍用無人機可分為偵察無人機、誘餌無人機、電子對抗 無人機、通信中繼無人機、無人戰斗機以及靶機等;民用無人機可分為巡查/監視無人機、 物流無人機、農用無人機、氣象無人機、勘探無人機以及測繪無人機等。從具體作戰用 途上看,無人機被廣泛用于對地攻擊、電子干擾、誘餌欺騙、偵察監視、空中預警、目 標指示、火力評估、通信中繼、空中格斗和反導攔截等方面。

軍用無人機具有戰場適應、生存能力強,低成本等諸多優勢,有望成為改變未來戰爭規 則的顛覆性技術裝備。軍用無人機可以:有效降低人員傷亡;受氣候條件限制少, 可在惡劣環境下執行任務;具備較高的經濟性。此外,經過多次實戰考驗及迭代,無 人機已不限于偵查、監視等傳統模式,在軍事打擊、信息對抗、預警等領域,發揮的作 用越來越大。

國內無人機市場大有可為,我們從國內軍用、國際軍貿、以及民用三個維度分析:

1、國內列裝,軍用無人機或在“十四五”期間迎來巨大機遇期。據全球無人機網數據, 當前我國無人機應用水平落后美國近 20 年,先進機型距美國技術方面仍有差距。當前, 我國正在積極開展無人機作戰使用相關研究,多型號先進無人機相繼定型,未來我軍將 會加大無人機采購和裝備數量,國內市場將迎來大的機遇期。我們預計,隨著我國機械 化、信息化建設的深入推進,以及新式無人機技術的提升,我國無人機訂單將加速落地。

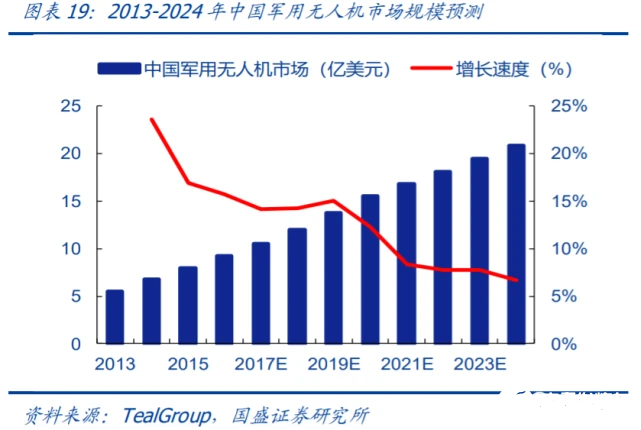

2、全球軍貿,軍用無人機是出口的重要方向。隨著彩虹系列、翼龍、翔龍無人機的研 發成功,我國無人機技術已接近國際先進水平,部分企業如航天彩虹已實現批量出口。根據美智庫 IISS 數據,2008 年至 2017 年中國出口 88 架軍用無人機,相比之下美國和 以色列分別出口 351 架和 186 架,我國軍用無人機出口還有提升空間。根據 TealGroup, 預計到 2024 年,全球軍用無人機市場規模將達到 115 億美元。

3、民用方面,下游各領域市場需求強勁。無人機在物探、地理測繪、應急救援、農業 生產、石油管線巡線、電力巡線、森林防火、治安維穩、處突、海洋巡邏、區域警戒、 物流、航拍服務等領域均有大量的市場需求。近年我國在民用無人機領域涌現出如大疆、 億航、順豐等具有國際競爭力的企業,中國在全球無人機領域中的影響力正逐步擴大。

我們預測到 2024 年左右我國軍用無人機產銷量有望達到全球無人機市場 25%左右的 份額,我國無人機規模預計將達到 170 億元人民幣,未來十年預計我國軍用無人機產值 合計或超 1100 億元人民幣。

在無人機產業鏈方面,建議關注彩虹無人機出口的公司航天彩虹、長鷹信質等。航天彩 虹收入、產品和技術等多方面綜合實力國際領先。無人機產品已獲得大量國內外訂單, 是我國首家實現無人機批量出口且出口量最大的單位,近十年銷售額累計數已處于全球 軍貿市場前三位。長鷹信質是國內第一家無人機研制單位,2018 年長鷹信質的出口型無 人機獲得軍品出口立項,有望取得軍貿訂單。

2.2 水下潛器:我國水下安全面臨威脅,構建完備攻防體系需求迫切

無人潛航器(UUV)是沒有人駕駛、靠遙控或自動控制在水下航行的器具,主要可進行深海探測、救生、排除水雷等高危險性水下作業的智能化系統。軍用領域,無 人潛航器可作為一種新概念武器中無人作戰平臺武器。和軍用無人機樣,水下潛器 也是最具代表性的無人裝備。

無人潛航器天然就具備隱蔽性好的優勢:厚厚的海水讓應用最廣泛的短波無線電 探測裝備變得無能為力;水下航行噪聲低,則讓水聲探測設備望而興嘆;高度 的自主化,使其能夠與水面母船或水下母艇保持很遠距離,對方難以通過發現母船 或母艇來推算其水下位置。此外,與潛艇等有人裝備相比,同樣軍備無人員傷亡;高隱蔽性;多功能、多用途等特點。

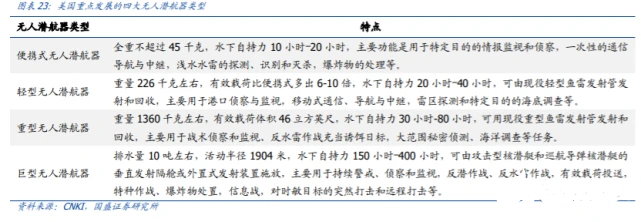

美軍要求無人潛航器應盡可能實現標準化,模塊化和智能化。美軍基于裝備現狀并 面向軍事應用,明確給出了各級別的直徑范圍和可采用的發射方式(水聲對抗器材、 通海拋物口、逃生艙、魚雷發射管、垂直發射管、背駝式塢艙等),更有利于軍用 UUV 成為建制裝備,快速形成戰斗力。按照美國《無人潛航器總體發展規劃》,美國海軍 重點開發和部署以下四種級別的無人潛航器。

我國在無人水下航行器研發方面起步較晚,但也取得一些研究成果,先后研制了多型 UUV,如“海燕”水下滑翔機、水下無人飛翼滑翔機等具備較強的軍事應用潛力。但整 體上看,目前我國無人水下航行器存在口徑規格不統一,搭載布放方式單一(多為水面 船布放回收)、多功能應用能力不足等問題,與美國譜系齊全、聯合作戰成效顯著等優 勢相比,仍有較大的差距。我們認為,面對“水下國門洞開”的威脅,加強水下防御能 力建設、加速水下無人裝備技術革新的需求將更加緊迫。

我們認為,水下攻防體系的建設是我國無人潛器產業發展的最大成長動力。當前我 國水下安全面臨威脅,建立完備的水下攻防體系迫在眉睫。根據海軍指揮學院報告 顯示,長期以來,美、日等在西太地區不斷調整兵力部署,強化其聯合反潛作戰體系, 編織構建日益嚴密的水下作戰網絡,持續增大對我水下偵察、監視力度,尤其是以潛艇 和無人潛航器為主的水下作戰平臺實施偵察日趨頻繁,已嚴重影響我水下環境安全。

據智研資訊統計數據,2017 年全球潛航器產業規模為 23.34 億美元,2018 年規模增長 至 27.25 億美元,同比增長 16.75%。隨著產業技術水平的進步,下游應用市場的拓展, 2025 年全球水下潛航器產業有望增長至 91.20 億美元,2018-2025 年 8 年 CAGR 達 16.30%。

目前 A 股參與水下無人潛航器產業的公司主要是中國海防,公司是我國水下攻防體系建 設龍頭,曾參與科技部“863”海洋領域重大專題“蛟龍號”載人潛水器項目,公司近 年持續布局水下無人潛航領域。2018 年公司實施第二次重組,中船重工集團將水下信息 探測、水下信息獲取及水下信息對抗系統及配套裝備業務注入中國海防,實現中國海防 對水下信息系統各專業領域的全覆蓋。中國海防利用水下通信系統技術優勢,重點參與 無人潛航器的產品配套,主要產品包括無人潛航器通信與監控系統、遙控遙測系統等。

據公司公告,中國海防子公司長城電子(持股 100%)是海軍通信聲納的定點研制生產 單位,受到海軍以及水聲行業的高度認可,公司開發并儲備了可適用于小型化水下移動 平臺的水聲通信裝置技術。基于此類技術,子公司賽思科(持股 29.94%)能夠推出可 用于水下無人潛航器(UUV)的水聲通信裝置,該裝置解決了航行狀態下 UUV 與外界的 信息傳輸問題,能夠滿足具有不同使命任務的水下無人平臺對水下通信的需求。

此外,子公司杰瑞電子(持股 54.08%)是我國各類軍用水下信息探測與對抗類產品、 水下信息裝備系統及配套設備的保軍單位。公司以“人工智能、仿真推演、捷云平臺” 等技術為支撐,積極開展水下攻防體系與無人集群作戰等關鍵技術研究,積極拓展無人 平臺及裝備領域。

3. 重點企業:航天彩虹、中國海防

3.1 航天彩虹:軍用無人機優質賽道里畫的一道彩虹

航天彩虹是我國軍用無人機的核心資產,產品譜系最全,是我國首家實現無人機批量出 口且出口量最大的單位。彩虹系列無人機型譜是目前國內無人機產品型譜最全的,成熟 產品包括彩虹-3 中空多用途無人機系統、彩虹-4 中空長航時無人機、彩虹-5 中高空長航 時無人機、彩虹-804D 垂直起降固定翼無人機等,產品已出口至多個國家并成功獲得大 量國際、國內市場訂單,是我國首家實現無人機批量出口且出口量最大的單位,一直在 國際舞臺上與美國、以色列、歐洲等國的大型企業同臺競技,近十年銷售額累計數已處 于全球市場前三位。2019 年公司營收(31.00 億元,+14.04%),歸母凈利潤(2.32 億 元,-4.10%),其中無人機產品 2019 年營收(14.16 億元,+18.20%);2020H1 公司營 收(10.38 億元,-4.44%),歸母凈利潤(0.29 億元,-20.22%)。

航天彩虹的成長路徑有三:國內列裝、軍貿訂單、切入民用市場。

1)國內列裝,軍用無人機或在“十四五”期間迎來巨大機遇期。黨的十九大明確提出 建設國際一流軍隊的目標,建設一流軍隊需要一流武器裝備支撐,無人機以其作戰使用 靈活、使用成本較低、避免人員傷亡等優點,在現代戰爭中制勝作用愈發凸顯。我國正 在積極開展無人機作戰使用相關研究,多型號先進無人機相繼定型落地,未來我軍將會 加大無人機采購和裝備數量,國內市場將迎來大的機遇期。

21 世紀以來,我國空軍裝備展現全新面貌,主力作戰機型加速迭代,但據全球無人機網 數據,當前我國無人機應用水平落后美國近 20 年,先進機型距美國技術方面仍有差距, 所以我國無人機在軍民應用領域的缺口仍十分巨大。我們預計,隨著我國機械化、信息 化建設的深入推進,以及新式無人機技術的提升,我國無人機訂單將加速落地。

2)全球軍貿,軍用無人機是出口的重要方向。隨著彩虹系列、翼龍、翔龍無人機的研 發成功,我國無人機技術已接近國際先進水平,部分企業如航天彩虹已實現批量出口。根據美智庫 IISS 數據,2008 年至 2017 年中國出口 88 架軍用無人機,相比之下美國和 以色列分別出口 351 架和 186 架,我國軍用無人機出口還有提升空間。根據 TealGroup, 預計到 2024 年,全球軍用無人機市場規模將達到 115 億美元。我們預測到 2024 年 左右我國軍用無人機產銷量有望達到全球無人機市場 25%左右的份額,我國無人機規 模預計將達到 170 億元人民幣,未來十年預計我國軍用無人機產值合計或超 1100 億 元人民幣。

3)民用方面,下游各領域市場需求強勁。無人機在物探、地理測繪、應急救援、農業 生產、石油管線巡線、電力巡線、森林防火、治安維穩、處突、海洋巡邏、區域警戒、 物流、航拍服務以及搭載飛行服務等領域均有大量的市場需求。近年我國在民用無人機 領域涌現出如大疆、億航、順豐等具有國際競爭力的企業,中國在全球無人機領域中的 影響力正逐步擴大。

3.2 中國海防:我國水下攻防體系建設主力軍

中國海防是我國艦船最核心的軍工電子信息化資產上市平臺。2017 年長城電子經借殼中 電廣通上市,后更名為中國海防。公司主業變更,軍品方面主要包括水聲信息傳輸裝備 和水下武器系統專項設備。2018 年,中國海防啟動二次資產注入,置入資產主要為水下 信息探測、水下信息獲取及水下信息對抗系統及裝備業務等電子信息板塊業務相關資產, 是艦船電子信息板塊核心資產。子公司長城電子是水下通信裝備的唯一定點專業科研生 產企業,海軍軍用通信聲納裝備的唯一供應商、一體化聲納水聲通信功能系統總體牽頭 單位;子公司海聲科技、遼海裝備等是我國水下探測與對抗領域的龍頭單位。公司 2019 年營收(40.74 億,+15.20%),歸母凈利潤(6.46 億,+36.26%);2020H1 公司營收 (17.47 億元,-9.35%),歸母凈利潤(2.22 億元,+1.39%)。

目前,中國海防已實現對水下信息系統各專業領域的全覆蓋,同時還將進一步充實中國 海防作為中國船舶集團電子信息板塊平臺的業務內涵,使得國海防成為國內水下信息系 統和裝備行業技術最全面、產研實力最強,產業鏈最完整的企業之一。我們認為中國海 防的成長路徑有二:內生、外延。

1)內生:受益于我國海軍艦艇裝備建設浪潮,以及水下攻防體系建設。基于國家水下 安全層面的考慮:攻防需并進,在他國威脅下,除了要在防御體系上不斷精進包括反潛、 監聽等,在進攻端也需針對艦艇加筑實力。水下攻防是典型的技術對抗體系,會互相帶 動裝備的升級,進而裝備持續列裝的空間很大。中國海防目前體內是中國艦船領域核心 的信息化類資產,軍工占比高,成長性好;業績承諾疊加內生增長,再加上 2020 年初 的定增價格為 26.76 元,提供了很好的安全墊。

2)外延:預計中國船舶集團體外還有 30 多億利潤艦船電子信息化資產,資產注入值得 期待。南北船合并成新的中國船舶集團后,由于中船科技資產重組方案的被否,中國海 防已成為中國船舶集團唯一的艦船電子信息化資產上市平臺,集團體外有龐大的艦船電 子與信息化資產,預計該部分資產利潤規模高達 30 多億元,在提高資產證券化率、集 團產業整合以及再融資新規等背景下,存在資產注入預期。

責任編輯:gt

工商網監

工商網監

評論