電子發燒友App

電子發燒友App

近幾年,新能源汽車市場如火如荼,備受關注。高盛在2015年底的一份報告中表示,預計到2025年,整個電動車市值將達到2440億美元。2016年底,中國新能源汽車的產量突破了50萬輛,保有量超過了100萬輛,在全球的占比達到了50%。在電動汽車領域領先的布局和龐大的消費群體將使得中國成為全球極為重要的電動汽車市場,眾多車企對這一點毫不懷疑。戴姆勒、大眾、特斯拉等外國車企都在加緊布局中國新能源汽車市場。隨著電動汽車市場的迅速發展,動力電池對鈷與硫酸鎳的需求水漲船高。SMM預計,到2020年,新能源硫酸鎳用量預計將達到13.2-15萬噸。

新能源汽車取代燃油汽車的核心是提高性價比,所謂性價比就是里程成本比,及性能上提高續航里程,價格上降低材料成本和配套系統質量。但高能量密度電池現有的最大短板便是正極材料,目前市場主流的正極比容約為130-140mAh/g,遠低于石墨負極的330-340mAh/g的比容。鎳元素含量的多少,決定了正極材料的活性分子數量,以及正極材料的比容。正極材料由磷酸鐵鋰轉向三元材料,由低鎳三元轉向高鎳三元以及NCA發展,正是大勢所趨。

今天,借著新能源汽車的東風,SMM也為大家詳細梳理一下硫酸鎳的產業鏈與未來發展前景。

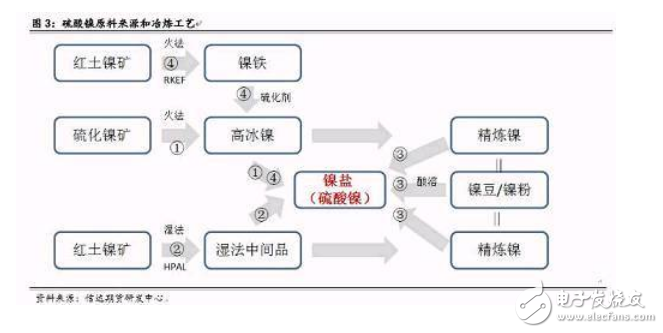

硫酸鎳的原料、冶煉、與生產情況

硫酸鎳的分子式是NiSO4·6H2O,可以劃歸于原生鎳中的鎳鹽部分,但不等同于鎳鹽,鎳鹽包含硫酸鎳。硫酸鎳有無水物、六水物和七水物三種形態,商品多是六水物形態。硫酸鎳按照用途可以分為電鍍級硫酸鎳(鎳22.2%,鈷0.05% max)和電池級硫酸鎳(鎳22.2%,鈷0.4%)兩類,其中電鍍級占比20%,電池級占比80%。在電鍍工業中,硫酸鎳是電鍍鎳和化學鎳的主要鎳鹽,廣泛應用于機器、儀器、儀表、醫療器械、家庭用具等制造工業。電池級硫酸鎳是三元材料中鎳金屬的來源,而三元鋰電池又是目前發展勢頭迅猛的新能源電動汽車的動力來源。由于三元鋰電池含鎳的高低,直接決定電池的帶電容量,因此發展高鎳的三元鋰電池是大勢所趨。

硫酸鎳的主要原料有高冰鎳、鎳濕法中間產品、鎳豆/鎳粉、廢鎳等。硫酸鎳備制路徑可以分為下幾種:1)硫化鎳礦經過火法冶煉、常壓酸浸生產出高冰鎳,進而制備硫酸鎳;2)紅土鎳礦濕法冶煉中間品,比如冶煉出氫氧化鎳鈷,或者通過采購氫氧化鎳,將其酸浸之后制得硫酸鎳;3)純鎳(比如鎳板、鎳豆/鎳粉)經過酸溶,結晶后得到粗制硫酸鎳晶體,再經溶解除雜和濃縮備制得到電池級硫酸鎳晶體;4)利用紅土鎳礦RKEF生產鎳鐵,而后轉爐吹煉和加壓酸浸,生產出高冰鎳,進而制備硫酸鎳。5)以廢料為原料制取硫酸鎳。含鎳廢料中電鍍廢料、催化劑、電池廢料和廢合金等均可用于回收鎳。

目前國際主流工藝還是通過硫化鎳礦冶煉高冰鎳和紅土鎳礦濕法冶煉中間品兩種方法備制硫酸鎳,比如國內的吉恩鎳業和金川集團就采用以硫化鎳礦為原料生產硫酸鎳的方式。然而,這兩種方式都存在一定的問題,首先是硫化鎳礦這塊,地球上硫化鎳礦資源本來就比較稀少,目前硫化鎳礦基本上都是80年代之前發現的,80年代之后幾乎都沒有特別大型的硫化鎳礦出現。隨著鎳冶煉技術的發展,硫化鎳礦資源處于不斷衰竭的過程中,甚至因為長期的低鎳價逼停了國外一些小型硫化鎳礦山。所以,后期硫化鎳礦冶煉硫酸鎳的工藝勢必將受到原料緊張的制約。再看紅土鎳礦這塊,雖然紅土鎳礦資源豐富,但HPAL技術和RKEF技術投資耗時耗力,比如某HPAL工廠的投資高達120億人民幣,而且耗時6年才建成初具規模的工廠。因此,短期硫酸鎳想要通過鎳礦實現大規模生產的可能性較小。但是這并不是意味著硫酸鎳供應存在限制,由于精煉鎳和硫酸鎳之間存在比較容易轉換的過程,鎳豆可以直接用硫酸溶解成硫酸鎳,電解鎳板理論上也可以生產硫酸鎳,但是溶解速度過慢。據統計,全球約200多萬噸的鎳產品中有50%的精煉鎳適合生產硫酸鎳,如果采用金屬鎳溶解生產硫酸鎳,這其中約有40萬噸合適的原料,包括鎳豆、鎳粉。如果硫酸鎳的需求增加,促使其對電解鎳的溢價到達一定程度,市場就會爭先出現把電解鎳、鎳豆注解成硫酸鎳的現象。

硫酸鎳的具體生產一般分為以下幾種:

1、金屬鎳制備硫酸鎳: 用硫酸溶解金屬鎳,結晶后得到粗制硫酸鎳晶體,晶體溶解,經除雜再濃縮,得到電池級硫酸鎳晶體。

2、銅電解中所含雜質鎳在陽極中溶解為硫酸鎳。 經除雜濃縮,得到電池級硫酸鎳晶體。

3、氧化鎳、氫氧化鎳和碳酸鎳等鎳中間品溶于硫酸制得。

4、鈷生產中的含鎳溶液制得。

5、由含鎳廢料制備。

目前國外主要使用金屬鎳作為原料制備硫酸鎳,包括加拿大、日本、韓國以及中國***地區等。優點是:原料純,原料來源穩定,品質和數量有保證,雜質少,制備的硫酸鎳晶體品質等級高,生產過程清潔,對環境污染最小。缺點是:生產成本高。

我國目前主要以金屬鎳原料外的其它方式制備硫酸鎳。優點是:原料來源多樣,我們貧鎳盡可能全面的吸收鎳原料,變廢為寶,生產成本低。缺點是:生產過程不清潔,對環境影響較大,環評不易通過,需要企業有一定的實力。面對國家越來越嚴厲的環保要求,我國硫酸鎳制備原料,有向金屬鎳原料轉型的趨勢。部分企業,已開始實操。

硫酸鎳的供、需情況 電池級硫酸鎳需求

據SMM調研數據顯示,2016年三元前驅體硫酸鎳總需求量為6萬噸。2016年我國三元動力電池產量為8.3Gwh,所需三元正極材料為1.5萬噸,其他3.9萬噸三元正極材料則流向了消費電池(主要是低端),對應約為22Gwh電池。

2017年電池級硫酸鎳需求為13萬噸。假設2017年動力三元增長幅度為150%,由2016年的8.3Gwh增長到20Gwh,消費電池中由于鈷酸鋰價格過高,更多的電池采用三元,且消費電池本身也有一定增長,預計2017年消費電池為30Gwh(增幅40%),合計2017年三元電池總產量為55Gwh,并假設大部分切換為NCM622。

2018-2019年電池級硫酸鎳需求分別為15萬噸、18萬噸。一方面高鎳三元電池需求增長,且含鎳量不斷提高,1噸NCM111、NCM523、NCM522、NCM811的硫酸鎳需求量的增幅都相當可觀可觀。

(數據來源:SMM)

硫酸鎳總需求是多少 預計2017-2019年硫酸鎳總需求分別為23萬、29萬、36萬噸。分析2015-2016年數據,電鍍硫酸鎳也取得了50%增長,假設后續增幅為20%左右,加上前面計算的電池級硫酸鎳,預計2017-2019年需求分比為23萬、29萬、36萬噸。

硫酸鎳產量、產能情況

硫酸鎳擴產存在瓶頸,供需將由過剩轉向短缺

2017 年,全球約有 50 萬噸硫酸鎳產量,國內產量占 60%,海外產量占 40%。 2017 年中國硫酸鎳產能為 44 萬噸,硫酸鎳產量 32.6 萬噸,同比增長 50%,產能利用率 74%。 國內硫酸鎳產量集中度高, 金川集團 5 萬噸,吉恩鎳業 4.5 萬噸, 江門長優 5 萬噸, 格林美 4 萬噸以及廣西銀億 3 萬噸, 這五家企業產量合計占比達到 66%。海外方面, 2017年產能 24 萬噸,產量約 20 萬噸,產能利用率 83%。 產量包括日本住友 6.5 萬噸,俄鎳 5 萬噸和優美科 2.5 萬噸。

國內外硫酸鎳產能擴張是存在瓶頸的。 硫酸鎳被列入危險化學品目錄, 所以新建的硫酸鎳產能需要接受長周期的安全和環境評估,時間周期在 2-3 年。 而對于已經擁有硫酸鎳產能的企業而言,這個時間可以大大縮短。硫酸鎳產能投放時間平均約 10-24 個月,如果使用鎳豆溶解設備,產能投放時間可縮短至6個月以內。 目前硫酸鎳產能的擴張主要來自于現有生產企業。

綜上所述,在新能源汽車產量的爆發式增長疊加動力電池三元材料高鎳化發展趨勢的雙重推動下, 全球硫酸鎳需求量增速能達到 34%以上。 同時,由于硫酸鎳擴產存在瓶頸, 體現出產能遲滯與期限錯配的效應。 預計全球硫酸鎳將由供需過剩轉向供需短缺。

硫酸鎳的環保問題

2018年5月,由由中央牽頭,全國多地展開環保整治活動,鎳生鐵、硫酸鎳等加工廠悉數受到減產、停產等影響,市場對供應緊縮普遍持緊張情緒。

2018年四月硫酸鎳產量情況

2018年,國內多個省份將繼續推進環保督查工作,重點停產、搬遷和整改“散亂污”工業企業,致力于區域環境質量改善和生態文明制度改革的推進,涉及到廣東、江蘇、山東、浙江、內蒙古多地。 其中,廣東江門地區的江門長優被查出非法轉移危險廢物,其整治查處信息于廣東省環境保護網站公示,已于5月7日當周停產,據SMM獨家調研數據,4月全國硫酸鎳產量終值38250實物噸,其中廣東、江蘇、山東產量合計8950噸,占全國份額23%。 因三元前驅體、硫酸鎳產量今年以來保持較快增長,而下游電池產量增速不及上游供應擴產速度,導致三元前驅體、硫酸鎳出現階段性積累庫存現象,5月開始硫酸鎳價格弱勢回調。

2018年5月環保整治對硫酸鎳具體影響

三角形標注為國內鎳企業受環保影響的地區

在此次環保整治行動中,硫酸鎳影響比較多的兩個城市為廣東與廣西。

廣東:“散亂污”工、企業整改 硫酸鎳因違法停產

5月初,國內多個省份繼續推進環保督查工作,重點停產、搬遷和整改“散亂污”工業企業,致力于區域環境質量改善和生態文明制度改革的推進,涉及到廣東、江蘇、山東、浙江、內蒙古多地。 其中,廣東地區的一家硫酸鎳生產企業也最先被環保風暴掀翻在地。廣東江門地區的江門長優被查出非法轉移危險廢物,其整治查處信息于廣東省環境保護網站公示,并已于5月7日當周停產,SMM中性預估停產時間為1.5個月,該工廠占全國硫酸鎳市場份額6~7%,月產2500噸。

廣西:硫酸鎳工廠停產整改

據生態環境部官方微信消息,2018年6月4日,生態環境部集中約談廣西自治區玉林等市(縣)黨委或政府主要負責同志,要求認真對待中央環保督察整改任務,嚴禁表面整改,敷衍應對,得過且過,據SMM了解,廣西某硫酸鎳工廠停產整改,該工廠占全國硫酸鎳產量10%,疊加此前江門某工廠環保整頓停產,國內硫酸鎳階段性過剩局面有望扭轉,后市將逐漸開啟漲勢。

硫酸鎳方面的產量影響

2018年5月起,國內多個省份將繼續推進環保督查工作,重點停產、搬遷和整改“散亂污”工業企業,致力于區域環境質量改善和生態文明制度改革的推進,涉及到廣東、江蘇、山東、浙江、內蒙古多地。據SMM獨家調研數據,4月全國硫酸鎳產量終值38250實物噸,其中廣東、江蘇、山東產量合計8950噸,占全國份額23%,這部分產量有縮減風險,具體SMM保持密切跟蹤。 因三元前驅體、硫酸鎳產量今年以來保持較快增長,而下游電池產量增速不及上游供應擴產速度,導致三元前驅體、硫酸鎳出現階段性積累庫存現象,5月開始硫酸鎳價格弱勢回調。如環保查嚴格,則短期供應過剩格局將改變,硫酸鎳價格有望扭轉跌勢。

9月全國硫酸鎳產量環比減8.02%

SMM調研數據,2018年9月,華南某工廠因環保及原料不足問題導致減產,間接影響9月全國硫酸鎳產量環比減8.02%。9月全國硫酸鎳金屬量為7669噸(硫酸鎳含鎳22%),實物量3.49萬噸,環比減8.02%。樣本企業產量3.31萬噸實物。1-9月全國累計金屬量6.78萬噸,累計實物量30.8萬噸,累計同比增37.34%。9月產量減主要來自廣西地區某工廠因環保及原料供給不足問題導致產量銳減至400噸實物附近,8月產量約4000噸實物。其余工廠產出變動較小。

2018年10月,全國硫酸鎳產量初值金屬量8077噸,實物量3.67萬噸,產量恢復主要來自廣西地區,工廠10月產量計劃恢復至超2000噸,但實際產量仍受制于環保督查力度。

硫酸鎳的發展前景

一、需求快速增長

硫酸鎳主要應用于三元電池、鎳氫電池以及電鍍等領域。硫酸鎳下游需求主要分為幾個部分:一、電池領域,包括三元電池和鎳氫電池,其中,三元電池用于制備NCM/NCA三元前驅體,含鎳的高低決定電池材料能量的多少。二、電鍍領域,是電鍍鎳和化學鎳的主要鎳鹽,也是金屬鎳離子的來源,能在電鍍過程中,離解鎳離子和硫酸根離子。三、硬化油生產中,是油脂加氫的催化劑。四、醫藥工業用于生產維生素C中氧化反應的催化劑。五、無機工業用作生產其他鎳鹽如氧化鎳、碳酸鎳等的主要原料。六、印染工業用尋生產酞青艷藍絡合劑,用作還原染料的煤染劑。另外,還可用于生產鎳鎘電池等。2017年,全球硫酸鎳需求約為49萬噸,其中,三元電池領域需求約15萬噸,鎳氫電池領域需求約6萬噸,電鍍等其他行業需求約為28萬噸,分別占比31%、12%以及54%。

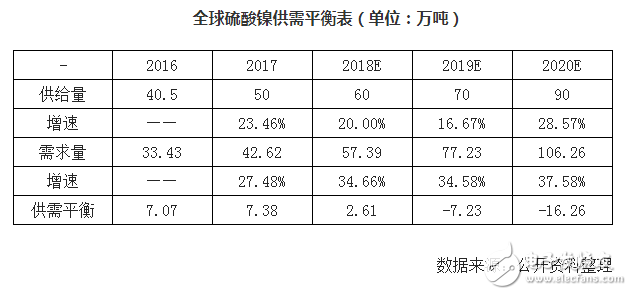

三元占比提升與高鎳化趨勢,電池領域需求增速快,拉動需求快速增長。一、三元電池領域,考慮到雙積分以及補貼退坡政策影響,預計2017~2020年,國內新能源汽車銷量分別為66萬輛、97萬輛、138萬輛以及214萬輛,假設每輛車約50kWh電池容量,并且伴隨高鎳化趨勢,計算得到2017年~2019年,動力鋰電池需求約為35GWh、53GWh、76GWh,2017年~2019年,三元動力鋰電池產量約為16GWh、29GWh以及48GWh,在該動力鋰電池產量假設條件下,根據不同種類三元動力鋰電對應的不同硫酸鎳消耗量,三元電池領域對硫酸鎳需求分別約為15萬噸、26萬噸、43萬噸,2016~2019年,復合增速為68%。二、鎳氫電池領域,應用形式主要是球鎳。三、電鍍等其他領域,以2016年硫酸鎳行業供需大體平衡角度出發,保守估計全球電鍍等其他領域需求為28萬噸。2016~2019年全球硫酸鎳需求將分別大約43萬噸、50萬噸、60萬噸、77萬噸,年均復合增速21%。

二、需求增長速度大于供應導致逐年供不應求

紅土鎳礦濕法冶煉中的高壓酸浸HPAL法、火法冶煉中的RKEF法均因投資大且周期長,基本無新增項目,濕法冶煉中間品供給緊張,火法冶煉難以形成有效供給。鑒于環保高標準,主要新增產能在于現有生產商擴產,2018[楊波2] ~2019年,新增產能分別約為15萬噸和9萬噸,預計2018~2019年供給量不到60萬噸,約72萬噸,近3年復合增速為18%。需求端方面,三元電池占比迅速提升與高鎳化發展趨勢,電池領域需求增速快,鎳氫電池低速增長,電鍍等領域應用保持穩定,筆者預計,2018~2019年約為60萬噸,77萬噸,近3年復合增速21%。因此綜合來看,供給增速緩于需求增速,預計2018年硫酸鎳供給出現缺口,約5000噸,2019年缺口拉大至5萬噸。

三、鎳價上漲動力強勁而且越來越穩定

鎳價自2011年3萬美元/噸高位下跌至今年低位約9000美元/噸,處于長周期底部,僅有50%供給量現金成本位于目前均價1萬美元/噸以下,導致近年來多家礦山關停,同時印尼禁礦與菲律賓環保限令導致鎳礦供給受限,供給量不斷下滑至2016年的200萬噸。筆者預計,在鎳價長周期底部背景下,上游供給增速有限,下游不銹鋼需求低幅穩健增長,三元電池占比提升與高鎳化趨勢,預計2017~2018年鎳供給延續供給缺口,分別約為10萬噸和7萬噸,鎳價穩中有升。隨著三元電池占比迅速提升與高鎳化發展趨勢,下游三元電池需求迅速增長,整體拉動下游需求快速增長,同時金屬鎳、紅土鎳礦在供給端難以形成供給壓力,濕法冶煉中間品原料緊張,并且鑒于環保高標準,主要在現有產能基礎上擴建,新增產能有限,硫酸鎳價格上漲動力與確定性強。

四、金屬鎳與紅土鎳礦尚不構成供給壓力

全球精煉鎳當中,約50%精煉鎳供給量適合硫酸鎳的生產。全球約205萬噸精煉鎳當中,FeNi/NPI與金屬鎳(鎳豆、鎳粉等)各占約50%,如果采用金屬鎳酸溶生產硫酸鎳技術路徑,那么有約100萬噸精煉鎳適合做原料,其中約39萬噸是最適合的原料,包括鎳豆、鎳粉等,而約61萬噸電鎳理論上同樣可以生產硫酸鎳,但是酸溶速度很慢,不及鎳豆酸溶速度的1/10。目前LME庫存低于22萬噸,其中鎳豆占比約72%,約17萬噸,所以若金屬鎳酸溶去生產硫酸鎳,具備經濟性條件前提下,原料供給不會是制約瓶頸。

硫酸鎳的定價模式是以鎳價為基準,然后再上下有個浮動值,而這個值取決于硫酸鎳供需情況(相對溢價)。紅土鎳礦濕法冶煉中的高壓酸浸HPAL法、火法冶煉中的RKEF法,成本均較高,投資大,周期長,濕法冶煉中間品供給緊張,火法冶煉目前難以形成有效供給。

紅土鎳礦濕法冶煉工藝當中的高壓酸浸(HPAL)法可以通過高壓酸浸(HPAL)生產礦漿,而后中和、洗滌及除雜后,采用硫化物沉淀(MSP)或者氫氧化物沉淀(MHP)方法生產中間品,而后進一步生產鎳產品,該種方法往往投資大,周期長,工藝復雜,成本較高而售價較高,比如:一、中冶瑞木Ramu公司在巴新的濕法冶煉項目,項目建設總投資122.75億元,從2006年底開始建設,2012年投產,歷時6年時間,項目產能約為鎳3.1萬噸/年,鈷3000噸/年,該項目直到2017年9月份,首次實現月度盈利,到扭虧為盈的轉折點。二、第一量子公司也是因為盈利情況不佳,2017年關閉Ravensthorpe項目,因此濕法冶煉中間品項目經濟性不佳,目前產業反饋濕法冶煉中間品采購已經緊張。而火法冶煉RKEF工藝生產鎳鐵,而后經過轉爐吹煉工藝,生產出高冰鎳,該種方式需要增加轉爐吹煉工藝加上加壓酸浸環節投資,萬噸級別或需要追加上億元資本開支,并且擴產周期在2年左右,所以綜合來看,紅土鎳礦尚未構成供給壓力,并且濕法冶煉中間品無增量,供給緊張。

小結

硫酸鎳的總體發展與電動汽車息息相關,可以說是“唇亡齒寒”的正向關系。但目前,續航里程不足是電動車推廣最主要的障礙之一,解決這一問題的根本就是要技術創新,提升電池的能量密度比。而電池四大材料中,唯一能大幅提升密度的就是正極。鎳含量決定了正極材料的比容量,數值越高,能量密度比越大,也因此,鎳被認為可能是下一個鋰或者鈷。鎳和鋰鈷有相同的邏輯,都是源于下游電動車興起以及供給端短時間難以大規模擴產導致的供需失衡,進而引發價格暴漲。從需求端看,硫酸鎳的增長主要有兩個方向,一是三元電池占比提升;二是三元電池結構性升級,高鎳系成為主流。二者未來兩年將拉動數十萬噸硫酸鎳需求增長。

從供給端看,全球鎳礦供給擴張有限,2018年五大鎳礦巨頭產出繼續持平,同時紅土礦因印尼和菲律賓政策限制,進口量將下行;而硫化礦國內主流廠商雖有擴產計劃,但遠遠趕不上需求端增長,而且受限于環保壓力,新建產能周期拉長,市場進入壁壘提高。

整體而言,硫酸鎳價格從2017年至今上漲幅度僅為18%,而供需失衡情形正逐漸形成,一切與2015年的鋰和2016年的鈷爆發前的情形極為相似。

而投資方面,A股鎳概念不多,最純正的應該是格林美,另外,西部礦業和海亮股份都有參股金川集團。但上述幾家公司同時還有鈷礦,高鎳三元電池中鎳含量上升意味著鈷含量下降,在鎳價上漲時若鈷價挺得住,會是不錯的投機機會。

工商網監

工商網監

評論