電子發燒友App

電子發燒友App

作者 | 方文

以SiC市場為例,美國在SiC 領域全球獨大,美國Wolfspeed、Ⅱ-Ⅵ、Transphorm、道康寧等行業巨頭占據了全球70%以上的市場份額;

歐洲擁有英飛凌、意法半導體、IQE、Siltronic等代表公司,以構建從襯底到外延、器件以及應用的完整SiC全產業鏈;

日本的羅姆半導體、三菱電機、富士電機、松下、瑞薩電子、住友電氣等則是在終端設備和功率模塊開發方面占據領先地位。

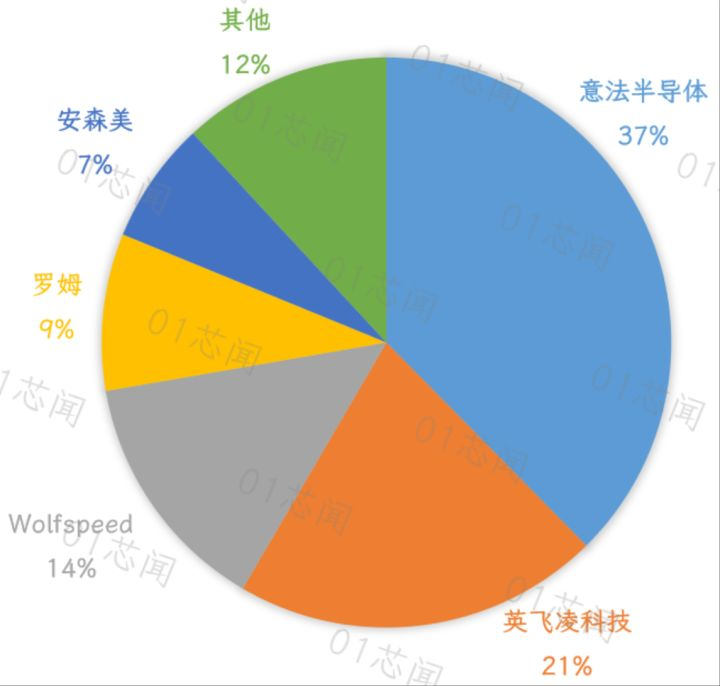

整體來看,意法半導體、英飛凌、美國Wolfspeed、日本羅姆和安森美在碳化硅市場爭奪戰中完成歷史的輪回,這五家供應商占據了2021年碳化硅功率器件市場份額的88%。

意法半導體

Yole Developpment的數據顯示,意法2021年的市占率為37%。

目前采用意法碳化硅產品的整車廠客戶首推特斯拉,自Model 3車型以來就開始采用意法提供的TPAK碳化硅模塊,這也成為碳化硅上車并實現規模化運用的標志性事件。

意法計劃在2022財年投入21億美元的資本金,主要目的之一便是增加碳化硅產能。

意法與德國模塊大廠賽米控簽署了一項為期4年的技術合作,由意法提供碳化硅芯片,賽米控提供封裝技術,共同開發針對電動汽車的eMPACK功率模塊。

該模塊已被一家德國整車廠選用,預計2025年開始大規模采購,合同金額在10億歐元左右。

根據當前的項目和訂單儲備,意法預計2022年來自碳化硅產品的營收在7億美元左右,而這一數字在2024年將達到10億美元。

英飛凌:鞏固功率市場一哥位置

目前已有的碳化硅訂單使得英飛凌在2022財年來自碳化硅產品的收入超過去年近一倍,沖擊3億歐元。

預測到2025年前后碳化硅功率器件產品線可以為公司帶來10億美元左右的營收。

與德州儀器和NXP等競爭對手相比,目前英飛凌在模擬和功率半導體公司中運營利潤率處于墊底的位置,急需改變所銷售的產品構成來提供利潤率,鞏固其功率細分市場一哥的位置。

與同處歐洲的競爭對手意法半導體類似,英飛凌的碳化硅營收也受制于產能。

因此,公司一方面從技術要產能,通過開發冷裂技術減少晶錠切割過程中的材料損失,從相同的晶錠中獲得多一倍的碳化硅襯底。

另一方面,公司也在年初宣布斥資逾20億歐元在馬來西亞建設第三期Kulim晶圓廠,專門用于寬禁帶半導體包括碳化硅的前道生產。

Wolfspeed:襯底性能和質量獨占鰲頭

Wolfspeed及其前身Cree在1991年就推出了第一片量產碳化硅襯底。

深厚的經驗積累和歷史沉淀讓Wolfspeed的碳化硅襯底性能和質量獨占鰲頭,就連意法、英飛凌和安森美等同行業競爭對手不得不花費上億美元向其采購。

Wolfspeed在2022財年第3季度中,位于紐約州莫霍克谷的8寸碳化硅晶圓廠正式開始運營,預計在2023年上半年貢獻顯著營收。

按照公司預估的2024財年15億美元營收目標,這也需要差不多3年時間才能滿足已有的客戶需求,因此產能不足造成的訂單積壓仍然是一大挑戰。

Wolfspeed宣布公司已經開始著手第二座8寸碳化硅晶圓廠的籌備工作,比之前的規劃大大提前。

羅姆:挖掘全新的市場機會

預測2025財年碳化硅產品營收將超過7.7億美元,而目前已挖掘出來的市場機會則超過65億美元。

羅姆已經規劃在2021年至2025年的5年間,投入10億-13億美元的資金,將碳化硅產能擴充至少6倍。

羅姆預測第4代碳化硅MOSFET從今年起在其銷售構成中的占比逐漸增加,直至2024-2025年成為銷售主力。

羅姆已領先數個身位,第5代產品正在開發中,預計比上一代產品減低30%的單位面積導通電阻,計劃于2025年量產。

不止于此,第6代碳化硅MOSFET也出現在技術路線圖的遠景規劃中,將于2028年量產。

安森美:目前處于成立以來的高光時期

安森美在2022年第1季度繼續保持強勁增長,毛利潤率也達到了近50%的歷史新高,處于公司成立以來的高光時期。

安森美與客戶簽訂的未來三年長期供應協議總金額已達到26億美元,其中有超過20億美元來自電動汽車動力總成對碳化硅模塊的需求,包括蔚來汽車和特斯拉。

2022年下半年至2023年上半年期間碳化硅產品的利潤率將低于公司平均水平。

這歸結于之前安森美尚未規模供應碳化硅模塊產品,今年下半年起的產能爬坡所需的啟動成本降低了毛利潤率。

安森美把碳化硅確立為公司兩大資產投資方向之一,規劃在2022年將碳化硅襯底產能增加四倍,意圖在未來能夠自產所需的全部碳化硅襯底和外延片。

在碳化硅晶圓制造上,安森美已經在6寸晶圓上實現量產,目前推出的絕大部分產品如碳化硅MOSFET單管,光伏碳化硅模塊等均來自韓國Bucheon晶圓廠6寸線。

巨頭各自建立準入門檻

包括意法的應用經驗和封裝;Wolfspeed的8寸制造能力;英飛凌和羅姆的溝槽柵設計;以及安森美的垂直整合,意圖在未來仍然維持起行業領導者的地位。

隨著電動汽車等產業的發展,功率器件的需求增長迅速。用SiC MOSFET代替原來的Si IGBT幾乎已是行業共識。

全球前6家功率SiC生產商2020至2021年的收入情況,其中第4位和第6位分別為羅姆公司和三菱公司。

2022年3月,法國知名咨詢公司悠樂(Yole)發布《功率碳化硅2022年度報告》,預測2027年全球功率碳化硅的市值將達到63億美元,年復合增長率為34%。

同時,Yole在報告中披露了全球前6家碳化硅功率器件生產廠的2020至2021年的收入情況。

其中英飛凌的收入從2020年的1.08億美元增長至2021年的2.48億美元,增長率為126%。

意法半導體和Wolfspeed的收入增長率也都超過了50%。

亞太地區雖有羅姆和三菱兩家公司上榜,但其收入增長率僅為5%和8%,遠低于同業公司水平。

行業廠商大幅擴產

整個第三代半導體產業正在釋放出國際企業大力完善第三代半導體產業布局,強化競爭優勢以搶奪日漸增長的市場份額的信號。

安森美半導體表示今年要將SiC產能擴充4倍,2022財年第一季度,安森美預計資本支出約為1.5-1.7億美元,主要用于擴產12英寸硅產線產能。

去年10月,安森美以約26.87億人民幣正式收購SiC襯底廠商GTAT。據安森美此前說法,2022年和2023年的SiC資本支出預計將占總收入的12%左右。

意法半導體2021年的資本支出達到約21億美元,其中14億美元將投入全球產能擴建;

同時也在繼續投資供應鏈的垂直化整合,計劃到2024年將SiC晶圓產能提高到2017年的10倍,SiC營收將達到10億美元。

羅姆也立下了SiC的增長目標,2021年5月,羅姆提出要搶占全球30% SiC市場的目標。

為了滿足日益擴大的SiC產品需求,羅姆相繼加大投資力度,在日本阿波羅筑后和宮崎新工廠將于2022年投入運營,計劃器件產能提高5倍以上。

此外,羅姆還將把在馬來西亞的半導體工廠產能擴大到1.5倍,計劃到2023年8月建成。

除了馬來西亞工廠新廠房開工建設和日本筑后工廠的SiC新廠房正式運轉之外,2022年羅姆還將繼續對前工程和后工程進行積極投資。

結尾:

拋開如火如荼的擴產投資,第三代半導體產業格局逐漸迎來空前重構和變化,產業鏈布局正在加速。

無論是從技術還是到應用,第三代半導體產業仍處于“起跑階段”,創造的產值相較于第一代半導體仍難以比擬。

如今,在國際大廠相繼大舉投資擴產,All in第三代半導體市場背后,不清楚國內產業的機會還有多大,時間窗口還有多少。

部分資料參考:半導體行業觀察:《西線無戰事,碳化硅五巨頭的硝煙》,全球技術地圖《全球碳化硅市場2022年度報告》出爐》,粉體網:《碳化硅,踏入8英寸時代》

編輯:黃飛

工商網監

工商網監

評論