電子發(fā)燒友App

電子發(fā)燒友App

BMS芯片市場長期被TI、ADI、NXP等歐美企業(yè)壟斷。不管是消費級、工業(yè)級還是車規(guī)級,90%多為進口,國產(chǎn)化率不高,國產(chǎn)化突破非常重要。受益于終端整機及電池產(chǎn)業(yè)鏈優(yōu)勢,中國在發(fā)展自主品牌BMS方面具有較強話語權(quán),且國內(nèi)新能源汽車產(chǎn)業(yè)的強勁需求將成為BMS產(chǎn)業(yè)發(fā)展的重要動力,未來國內(nèi)BMS廠商將迎來較好的發(fā)展機遇。

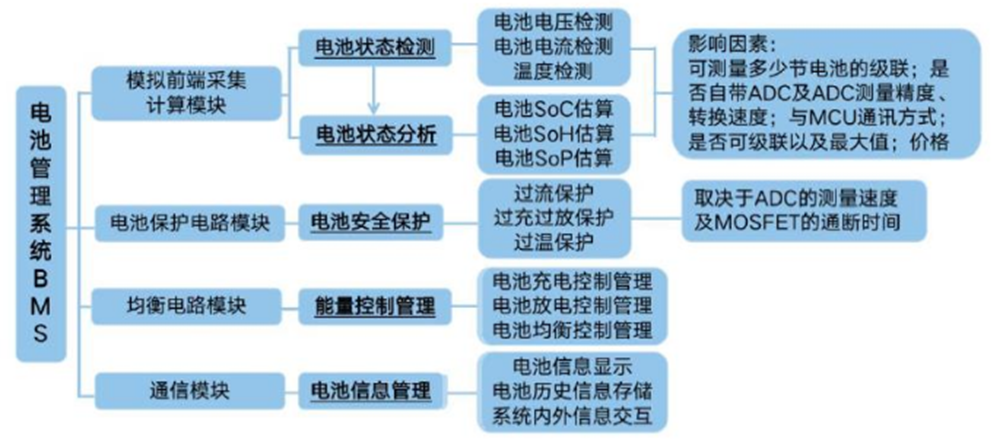

電池管理芯片是指能夠?qū)﹄姵剡M行實時監(jiān)控,防止其出現(xiàn)過充、過放、過壓、過流、過溫的狀況出現(xiàn),以達到保證電池系統(tǒng)的平穩(wěn)運行并延長電池使用壽命的目的。

BMS市場規(guī)模高達65億美元,分布式架構(gòu)BMS成為未來發(fā)展趨勢

技術(shù)構(gòu)成方面,BMS主要涉及BMS核心芯片技術(shù)、BMS系統(tǒng)架構(gòu)設(shè)計、嵌入式硬件開發(fā)和測試、 嵌入式軟件開發(fā)和測試、軟硬件集成測試、功能安全技術(shù)等。

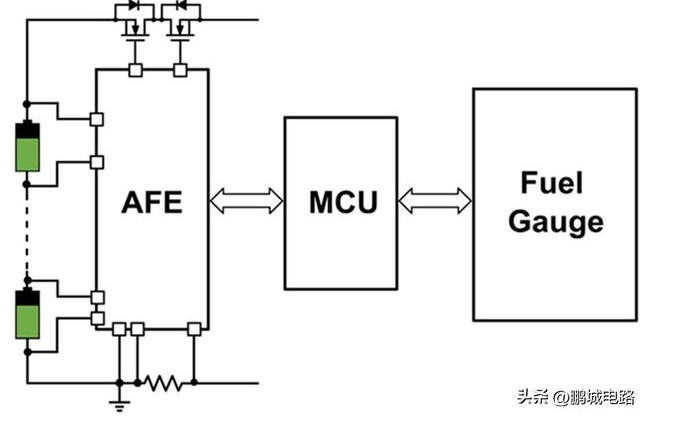

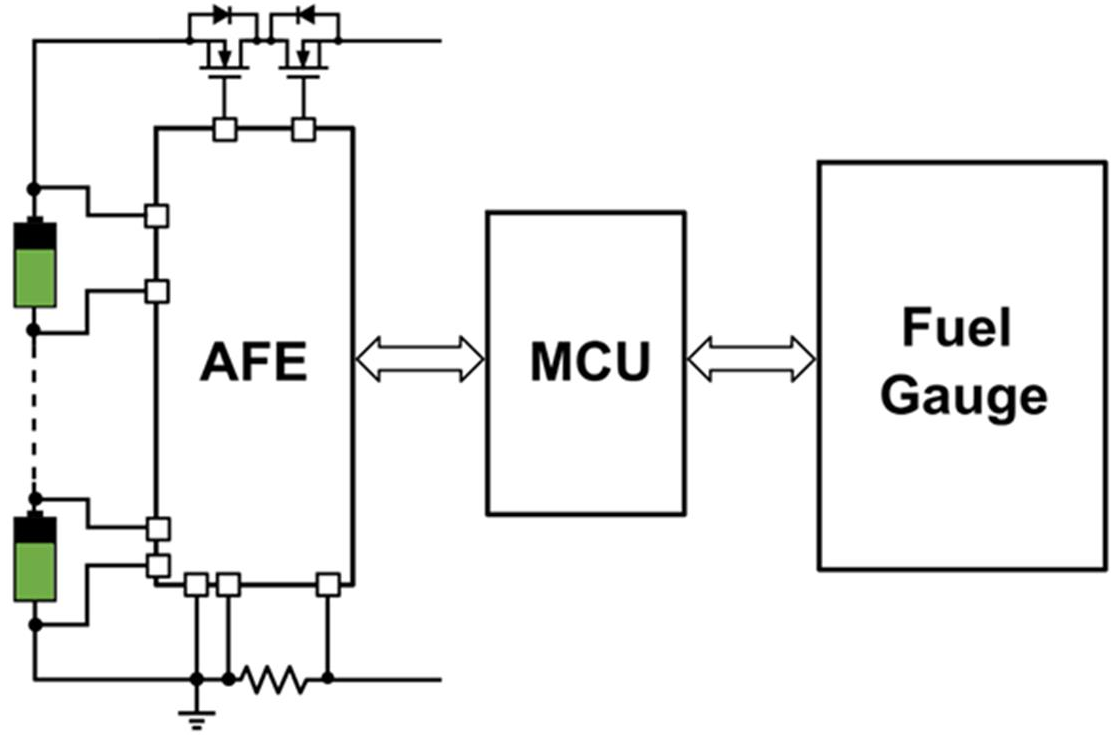

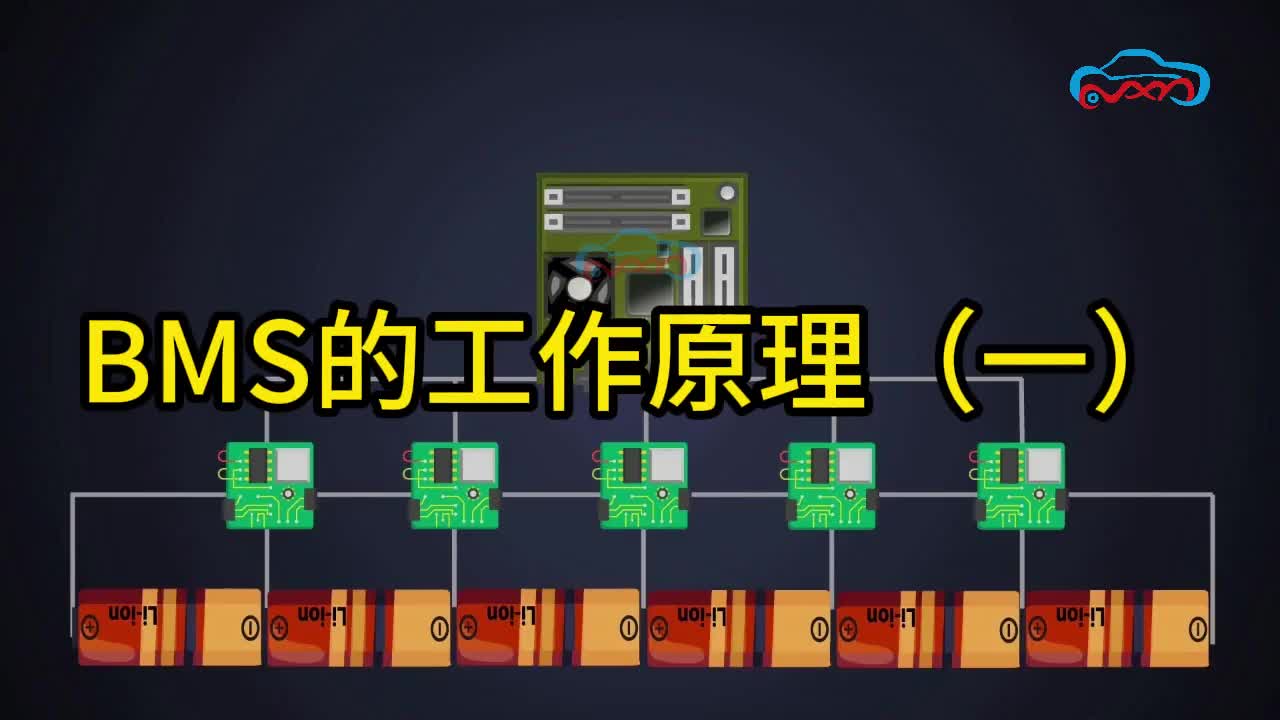

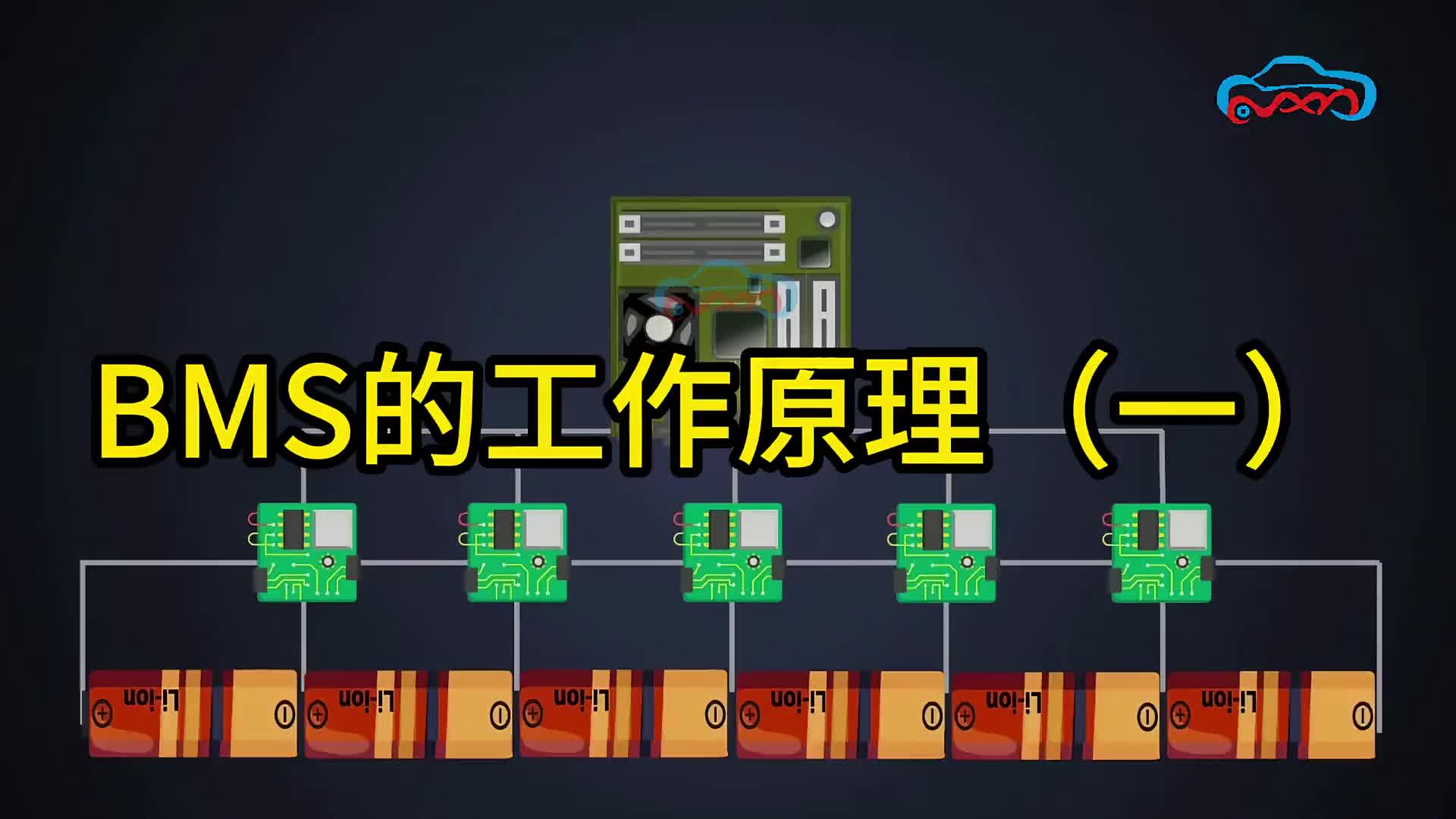

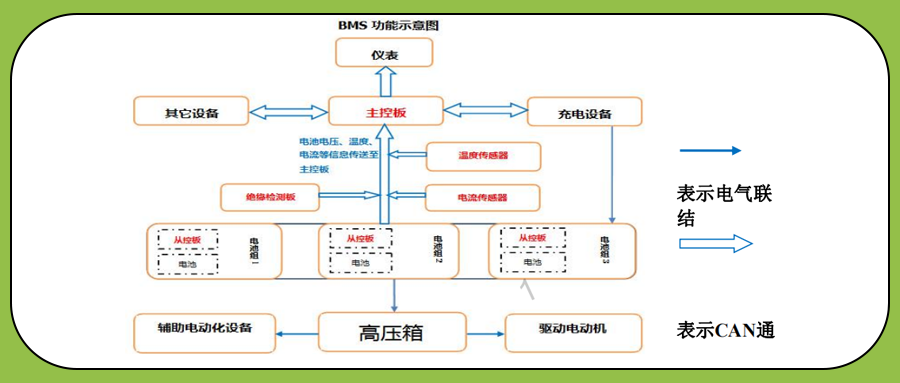

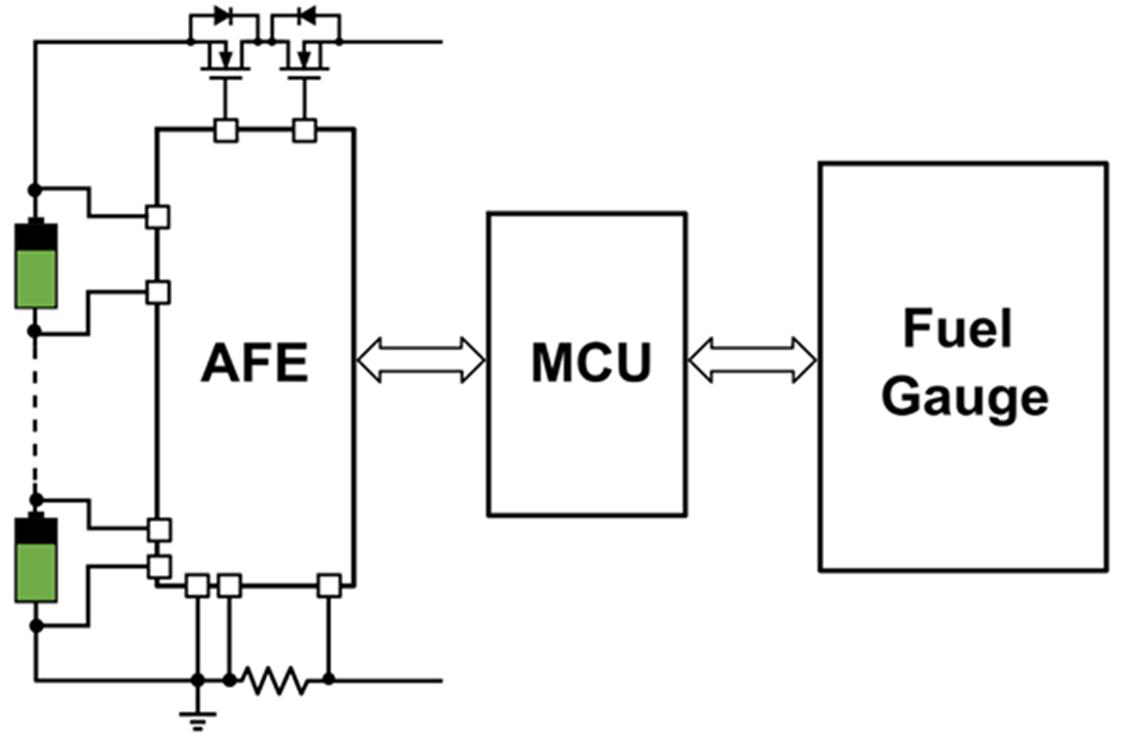

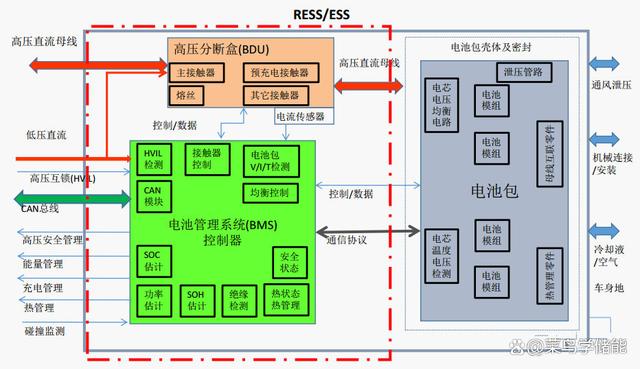

從硬件來看,BMS硬件為BMIC,主要包含AFE、MCU、ADC、數(shù)字隔離器等芯片。其中,AFE模擬前端芯片用來采集電芯電壓和溫度等信息,同時還要支持電池的均衡功能,通常來說該芯片會集成被動均衡功能;BMS中的MCU芯片起到處理BMS AFE芯片采集的信息并計算荷電狀態(tài)(SOC)的作用;而數(shù)字隔離器主要用在高低壓之間的數(shù)字通信,以實現(xiàn)高低壓模塊間的電氣隔離功能。

電池管理芯片主要品類

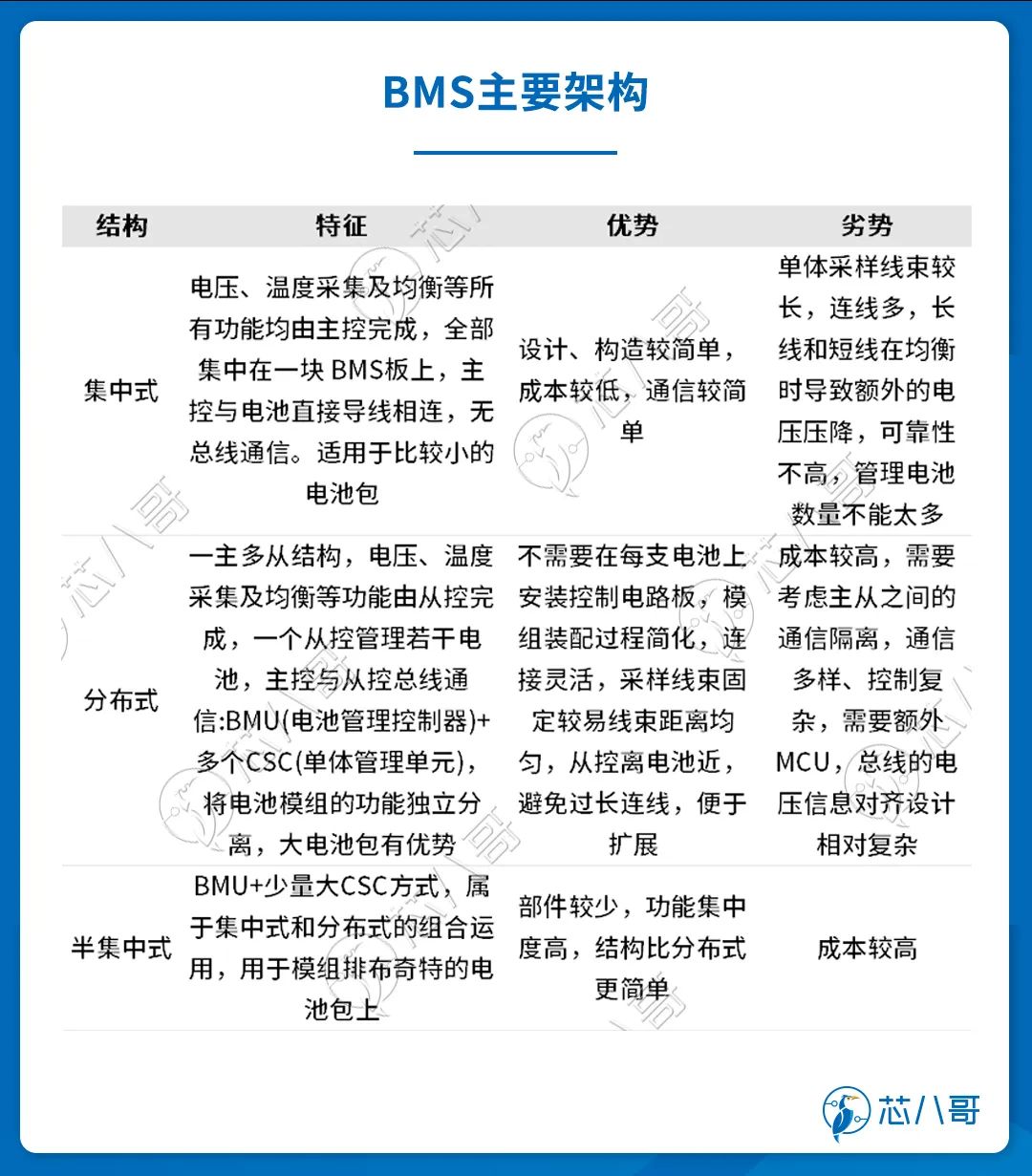

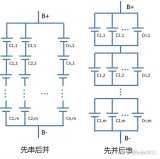

從拓?fù)浼軜?gòu)上看,BMS根據(jù)不同項目需求可分為集中式、分布式和半集中式三類。

其中,集中式BMS能將所有電芯統(tǒng)一用一個BMS硬件采集,具有成本低、結(jié)構(gòu)緊湊、可靠性高的優(yōu)點,一般常見于容量低、總壓低、電池系統(tǒng)體積小的小電池包場景中;分布式BMS采用一主多從結(jié)構(gòu),電壓、溫度采集及均衡等功能由從控完成,一個從控管理若干電池,主控與從控總線通信采用BMU(電池管理控制器)+多個CSC(單體管理單元)的結(jié)構(gòu),能夠?qū)㈦姵啬=M的功能獨立分離;而半集中BMS則采用BMU+少量大CSC方式,屬于集中式和分布式的組合運用,用于模組排布奇特的電池包上。

資料來源:華經(jīng)產(chǎn)業(yè)研究院

近年來,隨著動力電池系統(tǒng)不斷向高容量、高總壓、大體積的方面發(fā)展,分布式架構(gòu)的BMS已經(jīng)被越來越多的應(yīng)用在大電池包等較為復(fù)雜的場景中,成為BMS未來發(fā)展的趨勢。而菊花鏈連接的分布式BMS系統(tǒng),在成本上有較高的優(yōu)勢,未來會有越來越廣泛的應(yīng)用。

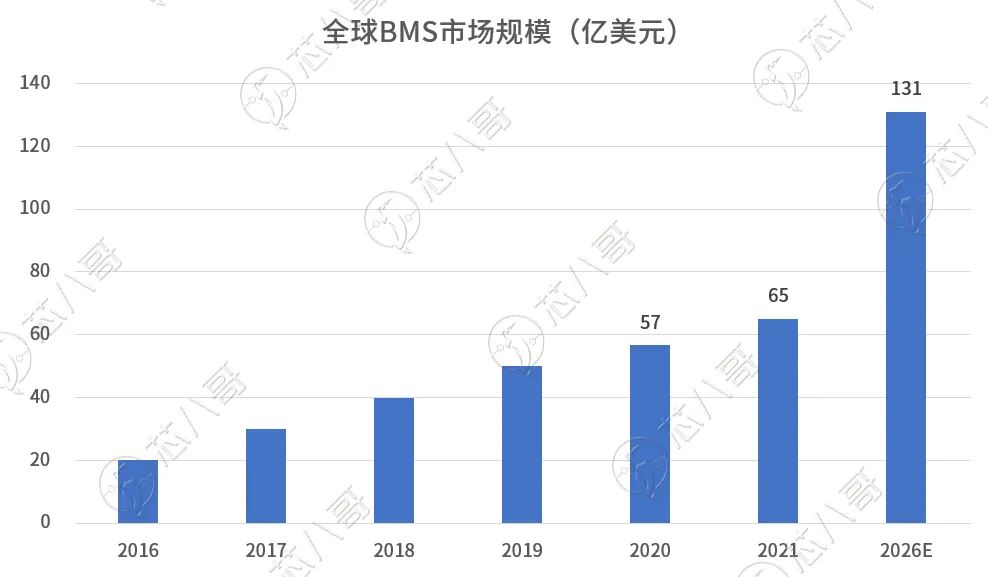

市場規(guī)模方面,受益于近年來儲能、新能源汽車等行業(yè)的高速發(fā)展,帶動了 BMS市場規(guī)模快速增長。

據(jù)前瞻產(chǎn)業(yè)研究院的數(shù)據(jù),2021年全球BMS市場規(guī)模預(yù)計為65.12億美元,至2026年預(yù)計可達131億美元,CAGR為15%。我國BMS 2021年市場需求規(guī)模為100億元,未來隨著電動汽車市場規(guī)模擴大和電池效率要求提高,BMS市場規(guī)模有望實現(xiàn)穩(wěn)定增長。

資料來源:前瞻產(chǎn)業(yè)研究院

BMS呈現(xiàn)三分天下格局,主要廠商相關(guān)業(yè)務(wù)呈高速發(fā)展態(tài)勢

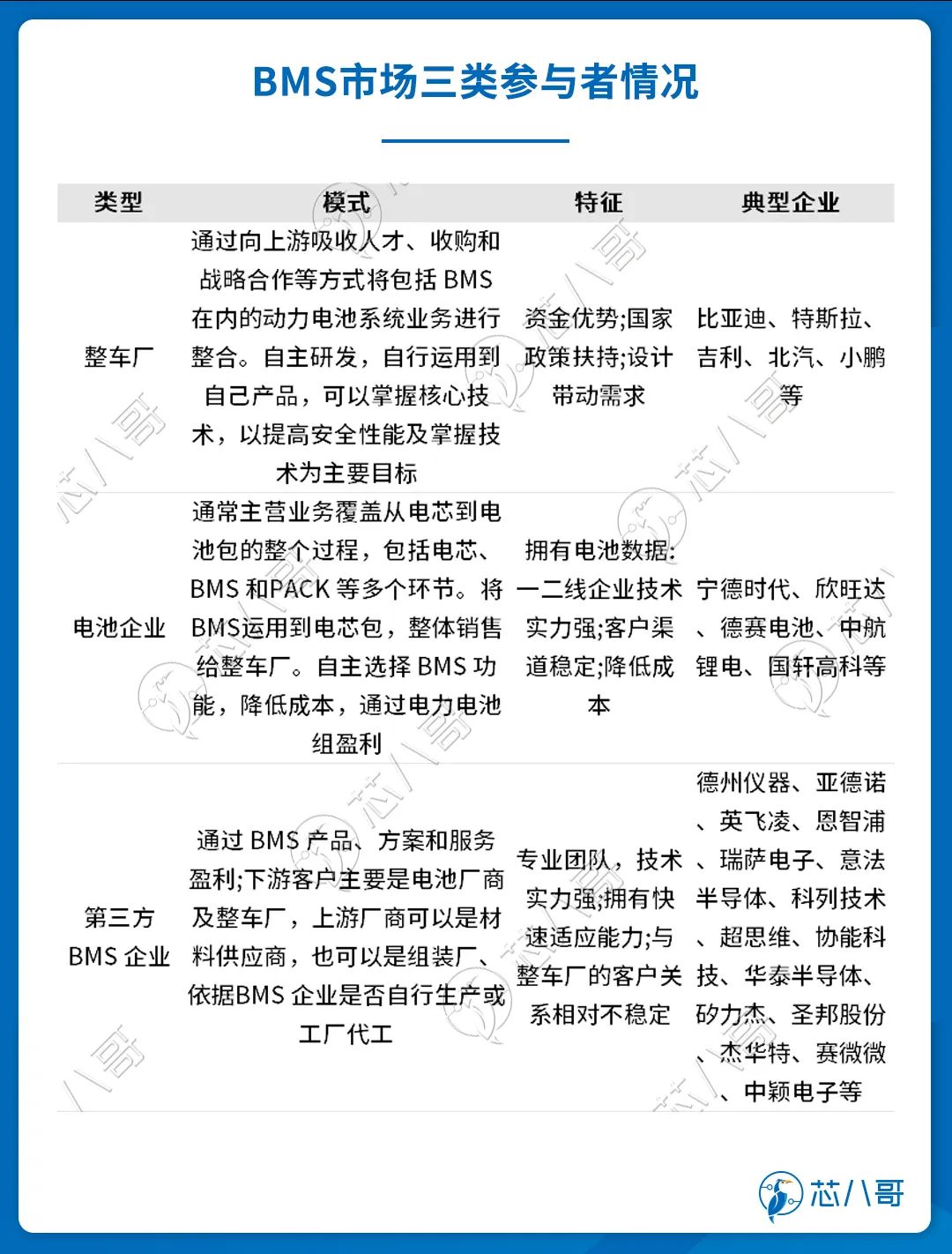

目前,BMS 市場主要有整車廠商、電池廠商、第三方廠商三類企業(yè)參與。三者各有優(yōu)劣和側(cè)重,都希望抓住“雙碳”背景下,能源轉(zhuǎn)型帶來的巨大的發(fā)展機會。

具體來看,以比亞迪、特斯拉、吉利、北汽、小鵬為代表的整車廠商由于綜合實力較強,通過向上游吸收人才、收購和戰(zhàn)略合作等方式將包括 BMS 在內(nèi)的動力電池系統(tǒng)業(yè)務(wù)進行整合。整合以后,通過自主研發(fā),將核心技術(shù)運用到自己產(chǎn)品中,以提高車輛動力電池的安全性能。

資料來源:芯八哥整理

以寧德時代、欣旺達、德賽電池、中航鋰電、國軒高科代表的電池廠商,通常主營業(yè)務(wù)覆蓋電芯、BMS和PACK 等多個環(huán)節(jié)。這些企業(yè)技術(shù)實力較強,并且擁有多年積累的核心電池數(shù)據(jù),能夠?qū)MS運用到電芯包,并且整體銷售給下游終端客戶。

此外,以德州儀器、亞德諾、英飛凌、恩智浦、瑞薩電子、意法半導(dǎo)體、科列技術(shù)、超思維、協(xié)能科技、華泰半導(dǎo)體、矽力杰、圣邦股份、杰華特、賽微微、中穎電子等為代表的第三方廠商擁有非常專業(yè)的研發(fā)團隊,技術(shù)實力強,并且擁有快速的產(chǎn)品迭代能力,主要通過向下游電池廠商及終端廠商出售BMS 產(chǎn)品、方案和服務(wù)盈利,但與終端客戶關(guān)系相對不穩(wěn)定。

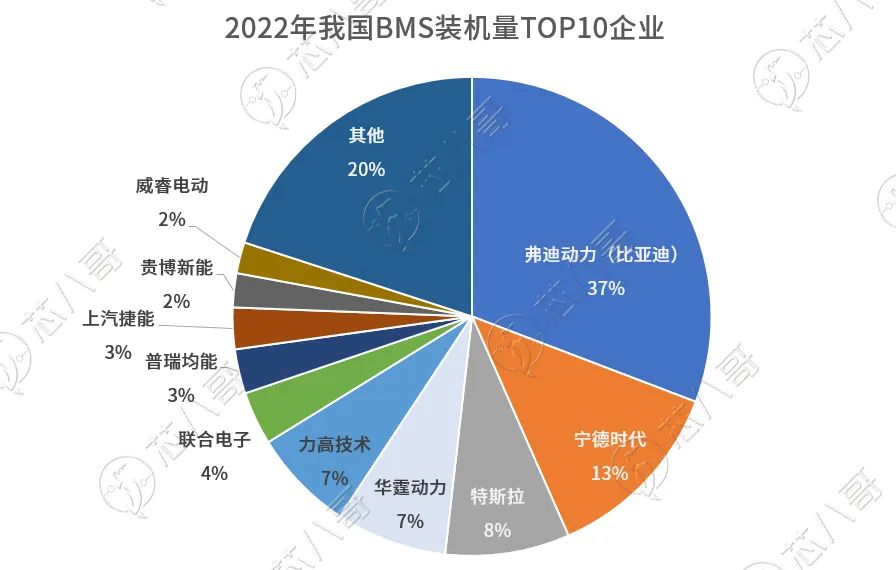

競爭格局方面,根據(jù)NE時代統(tǒng)計數(shù)據(jù),2022年弗迪電池(比亞迪子公司)、寧德時代、特斯拉、華霆動力、力高技術(shù)分別以1,611,724 、659,503 、441,651 、392,025 、358,588套的裝機量位于行業(yè)前五,市占率合計為66.20%。

資料來源:NE時代

資料來源:NE時代

值得一提的是,在諸多廠家的BMS中,特斯拉的 BMS 系統(tǒng)是復(fù)雜度和技術(shù)難度最高的之一,這主要是由于特斯拉獨特的大量小圓柱電池成組設(shè)計造成的。

在 model S 時代,特斯拉全車使用了7104節(jié)電池,每 74 節(jié)電池并聯(lián)檢測一次電壓,每 444 節(jié)電池設(shè)置 2 個溫度探測點,整個電池組共有 16*6=96 個電壓采樣點,以及 32 個溫度采樣點。可以看到眾多的采樣數(shù)據(jù)為電池管理增加了難度,最終依靠高性能的BMS將這些數(shù)據(jù)設(shè)置合理的控制策略。

特斯拉Model-S使用的BMS

資料來源:特斯拉

高復(fù)雜度的電池組也讓特斯拉在 BMS 領(lǐng)域積累了相當(dāng)強的實力。與之相對,其他廠商的 BMS 復(fù)雜度就遠不如特斯拉高,例如大眾MEB平臺的首款電動車 ID.3 采用最多 12 個電池組模塊,其電池管理算法相對會比較簡單。

消費領(lǐng)域BMS已經(jīng)實現(xiàn)國產(chǎn)替代,工業(yè)、新能源車未來空間廣闊

在新能源時代,基本上所有使用鋰電池的終端,都需要安裝BMS進行電池保護,已漸成剛需。

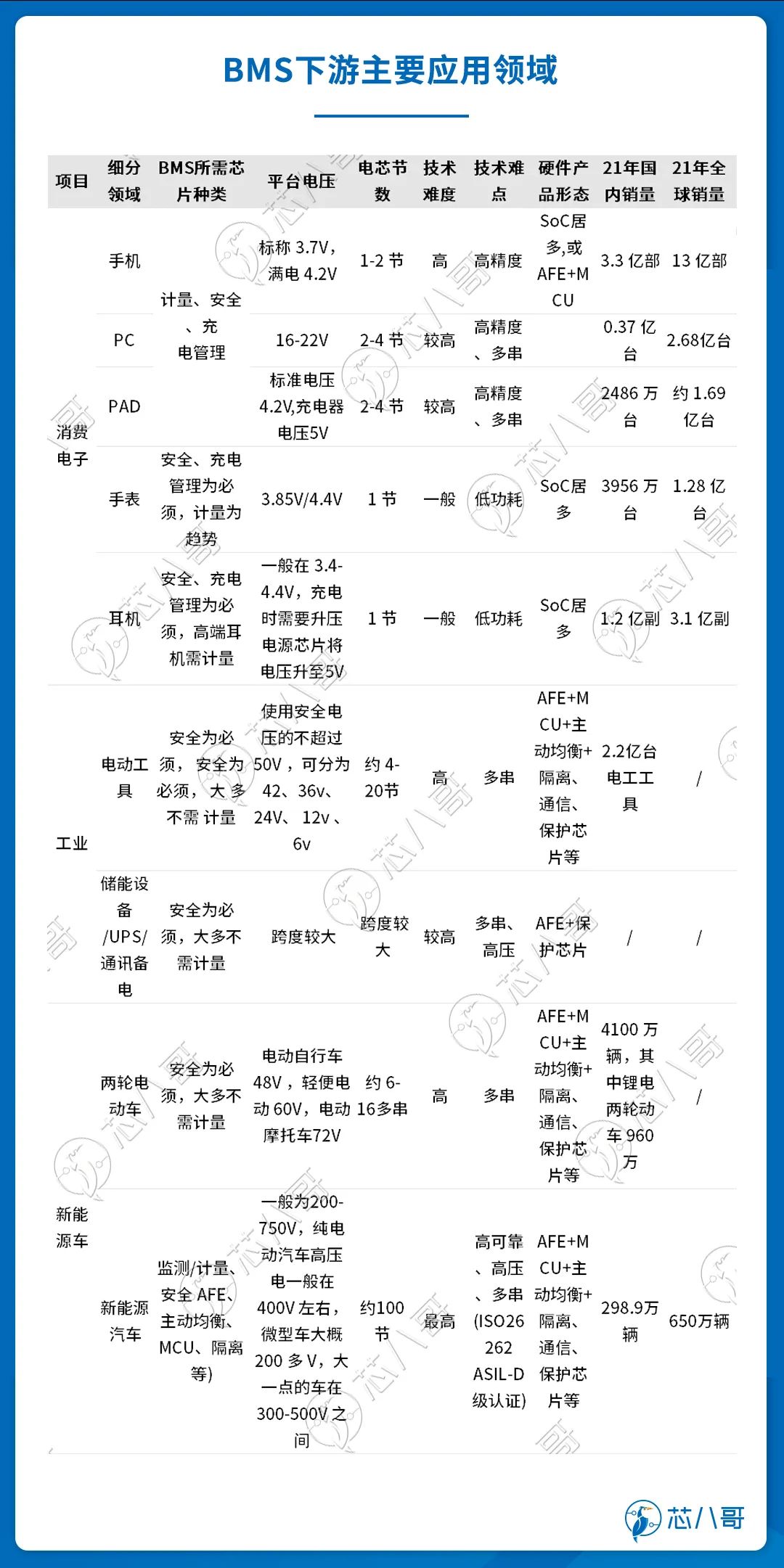

從下游應(yīng)用來看,BMS下游應(yīng)用主要包括消費電子、工業(yè)及新能源車等領(lǐng)域。其中,在新能源車動力電池應(yīng)用占比達54%,消費電子電池占比22%,工業(yè)及其他電池占比24%。從國內(nèi)BMS發(fā)展情況來看,目前在消費電子和工業(yè)控制領(lǐng)域,市場上已經(jīng)涌現(xiàn)出非常多的國產(chǎn)品牌電池管理芯片,但在應(yīng)用于新能源汽車的動力電池領(lǐng)域,BMS芯片仍舊依賴進口芯片,***寥寥無幾。

資料來源:安信證券,芯八哥整理

(一)消費電子市場

在消費電子市場,手機、PC、PAD、手表、耳機等產(chǎn)品以低串?dāng)?shù)(1-4串)的產(chǎn)品為主,BMS在其中發(fā)揮計量、安全、充電管理等功能,硬件產(chǎn)品形態(tài)以SoC居多。

由于技術(shù)難度相對較低,國內(nèi)在最近幾年在消費電子BMS領(lǐng)域涌現(xiàn)出了一大批玩家,逐漸在主流手機市場完成了國產(chǎn)替代,并在TWS耳機等新興消費電子市場上占據(jù)優(yōu)勢地位。不過,仍需指出的是,國內(nèi)廠商雖然發(fā)展很快,但現(xiàn)階段技術(shù)水平與TI、ADI等國際大廠仍存在一定的差距。

以TI為例,2022年TI面向平板電腦、筆記本電腦等應(yīng)用領(lǐng)域推出了BMS新品BQ294534。這是一款用于兩到三節(jié)串聯(lián)電池二級保護的電池管理芯片,過電壓保護精度±10mV,低功耗1μA。現(xiàn)在中穎電子、賽微微電、穩(wěn)先微等國產(chǎn)廠商,它們的電池保護芯片在保護精度上一般做到的是±20mV的水平,TI推出的這款電池保護芯片BQ294534具有更高的保護精度,競爭優(yōu)勢更強。

(二)工業(yè)市場

在工業(yè)控制市場,電池管理芯片的終端應(yīng)用主要包括電動工具、無人機、工業(yè)機器人、儲能等。工業(yè)領(lǐng)域產(chǎn)品具備電池串?dāng)?shù)多、工作電壓高、電流強等特點,因而對電源和電池管理芯片技術(shù)要求較高,國際主要玩家為TI、羅姆,國內(nèi)玩家以芯唐、中穎電子等為主。

從硬件產(chǎn)品形態(tài)來看,電動工具BMS主要以AFE+MCU+主動均衡+隔離/通信/保護芯片等組合形式為主,而儲能領(lǐng)域BMS則以AFE+保護芯片方案為主。

以電動工具為例,近年來采用鋰電池供電的無線電動工具因輕便、操作舒適、易于攜帶等優(yōu)勢受到廣大歡迎,光2021年我國的電動工具銷量為2.2億臺,市場空間巨大。在這一塊市場,除了中穎電子、芯海科技等上市企業(yè)有所布局外,近年來也涌現(xiàn)除了華泰半導(dǎo)體、禹創(chuàng)半導(dǎo)體等眾多新興玩家。

(三)新能源車市場

在新能源車市場,電池本身在成本和性能上已成為整車廠致勝的關(guān)鍵點,而電池的續(xù)航里程、快充、成本等均與BMS的優(yōu)化息息相關(guān)。

兩輪車市場方面,主要以6-16串的產(chǎn)品為主,技術(shù)難度相對較高,BMS所需芯片種類安全為必須,但大多不需計量。

以華泰半導(dǎo)體為例,公司此前針對兩輪車市場的應(yīng)用推出了HTL6310/6314—內(nèi)置均衡的8~14節(jié)鋰電池保護芯片。該系列芯片具有高精度的電壓檢測和電流檢測電路,能夠?qū)崿F(xiàn)過壓(OV)保護、欠壓(UV)保護、放電過流(DOC)保護、短路(SC)保護,充電過流(COC)保護、高溫(OT)保護和低溫(UT)保護等功能,且集成了均衡驅(qū)動電路,可實現(xiàn)內(nèi)部小電流均衡,也可外部擴展實現(xiàn)大電流均衡。

電動兩輪車

資料來源:華泰半導(dǎo)體

比兩輪車BMS研發(fā)難度更高的是新能源汽車BMS系統(tǒng)。

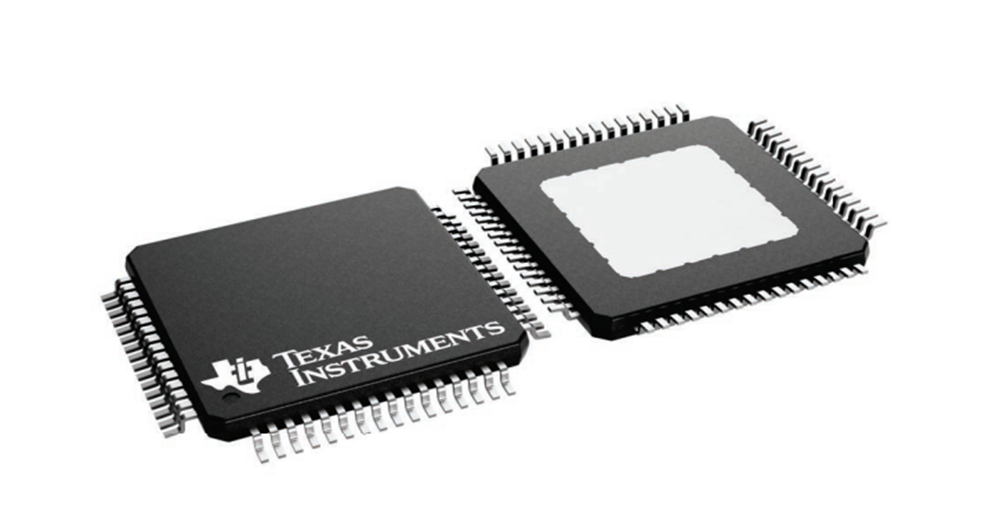

據(jù)了解,車規(guī)級BMS系統(tǒng)的核心芯片主要包括車規(guī)級BMS AFE、MCU、數(shù)字隔離通訊接口芯片等。因為涉及到車輛動力系統(tǒng),車規(guī)級BMS AFE芯片產(chǎn)品僅驗證周期就將達到1.5至2年,從產(chǎn)品定義到成型至少需要4年。此外,針對苛刻的汽車應(yīng)用環(huán)境,除了可靠性需要滿足 AEC Q100 Grade1 品質(zhì)標(biāo)準(zhǔn)外,還需要滿足ISO 26262汽車安全完整性等級ASIL-D級認(rèn)證,可見車規(guī)AFE芯片的綜合門檻非常之高。因此,截至目前新能源汽車BMS市場仍被ADI、TI、ST、英飛凌、NXP、瑞薩、松下等等模擬龍頭企業(yè)壟斷。

TI車規(guī)電池管理芯片新品BQ79652-Q1

資料來源:TI

在這一輪缺芯的背景下,恰逢新能源車銷量爆發(fā),國內(nèi)終端廠商、鋰電廠商都對芯片的國產(chǎn)替代有著強烈需求,正從不同角度切入動力BMS,并且部分廠商的產(chǎn)品及技術(shù)已經(jīng)得到了一定的突破。

比如在車規(guī)級MCU方面,包括杰發(fā)科技、全志科技、兆易創(chuàng)新、芯旺微、賽騰微、小華半導(dǎo)體、芯海科技、云途半導(dǎo)體、芯旺微電子等國內(nèi)廠商已有產(chǎn)品陸續(xù)通過車規(guī)級AEC-Q100認(rèn)證;而在BMS AFE 芯片方面,亞迪半導(dǎo)體、Chipways等廠商也已經(jīng)在該領(lǐng)域推出了能夠滿足AEC-Q100標(biāo)準(zhǔn)的車規(guī)級AFE芯片。

未來,隨著國家“碳中和”戰(zhàn)略的持續(xù)推進,中國新能源汽車產(chǎn)業(yè)將迎來黃金5年,有望為BMS芯片的應(yīng)用提供廣闊的市場藍海空間。

BMS芯片市場長期被TI、ADI、NXP等歐美企業(yè)壟斷。不管是消費級、工業(yè)級還是車規(guī)級,90%多為進口,國產(chǎn)化率不高,國產(chǎn)化突破非常重要。

受益于終端整機及電池產(chǎn)業(yè)鏈優(yōu)勢,中國在發(fā)展自主品牌BMS方面具有較強話語權(quán),且國內(nèi)新能源汽車產(chǎn)業(yè)的強勁需求將成為BMS產(chǎn)業(yè)發(fā)展的重要動力。可以期待的是,在國內(nèi)半導(dǎo)體蓬勃發(fā)展的背景下,電池管理芯片有望在未來3-5年進一步突破,以實現(xiàn)新能源汽車等高端BMS等關(guān)鍵領(lǐng)域的國產(chǎn)替代。

編輯:黃飛

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論