電子發(fā)燒友App

電子發(fā)燒友App

技術(shù)前沿:晶硅光伏電池與組件

2021年是我國(guó)開(kāi)啟碳中和計(jì)劃的元年。隨著“十四五”規(guī)劃和2035年遠(yuǎn)景目標(biāo)綱要的發(fā)布,光伏利好政策密集出臺(tái),促進(jìn)產(chǎn)業(yè)規(guī)模迅速擴(kuò)容。2021-2022年,“風(fēng)光大基地”政策推動(dòng)沙漠、戈壁、荒漠地區(qū)加快規(guī)劃建設(shè)大型風(fēng)電光伏基地項(xiàng)目,集中式光伏貢獻(xiàn)穩(wěn)定增長(zhǎng);“整縣推進(jìn)”政策結(jié)合建筑光伏一體化發(fā)展,分布式光伏裝機(jī)規(guī)模穩(wěn)步上升。

根據(jù)CPIA數(shù)據(jù),2021年、2022年與2023年上半年我國(guó)光伏發(fā)電新增裝機(jī)量分別達(dá)到54.88GW、87.41GW與78.42GW,同比增長(zhǎng)約13.86%、59.27%與153.98%;2022年末我國(guó)光伏發(fā)電累計(jì)裝機(jī)量達(dá)到392.61GW,2022年光伏發(fā)電量為4,276億千瓦時(shí),同比增長(zhǎng)30.76%,占全年總發(fā)電量的4.9%。

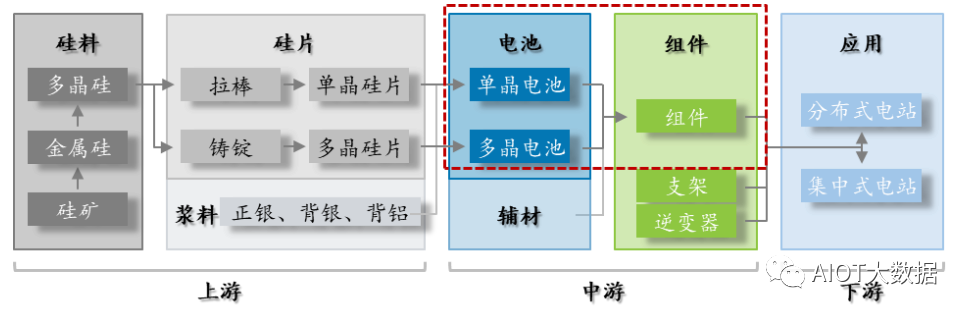

光伏產(chǎn)業(yè)鏈涵蓋多晶硅料、硅片、電池片、組件以及電站五個(gè)環(huán)節(jié)。產(chǎn)業(yè)鏈以硅材料為主線,具體包括:上游為高純度多晶硅料以及硅片生產(chǎn);中游為光伏電池片及組件生產(chǎn);下游為光伏發(fā)電的應(yīng)用端即集中式和分布式電站。

太陽(yáng)能電池產(chǎn)品太陽(yáng)能電池又稱(chēng)為“太陽(yáng)能芯片”或“光電池”,在滿(mǎn)足一定條件的光照下可輸出電壓,并在有回路的情況下產(chǎn)生電流,完成由光能量到電能量的轉(zhuǎn)化。太陽(yáng)能電池片位于光伏產(chǎn)業(yè)鏈中游,是光伏發(fā)電系統(tǒng)的核心部件。 ? ?

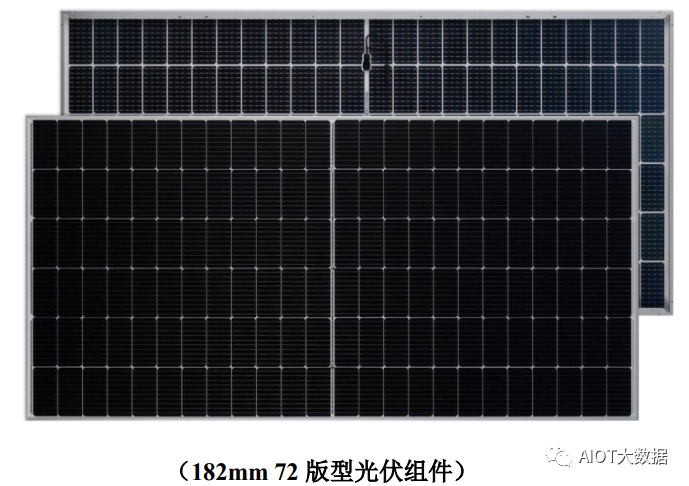

光伏組件產(chǎn)品 ? ?

晶硅太陽(yáng)能電池的技術(shù)原理

在各類(lèi)太陽(yáng)能電池中,晶硅太陽(yáng)能電池憑借光電轉(zhuǎn)換效率較高、工藝成熟、成本較低等優(yōu)勢(shì),占據(jù)絕大部分市場(chǎng)份額。

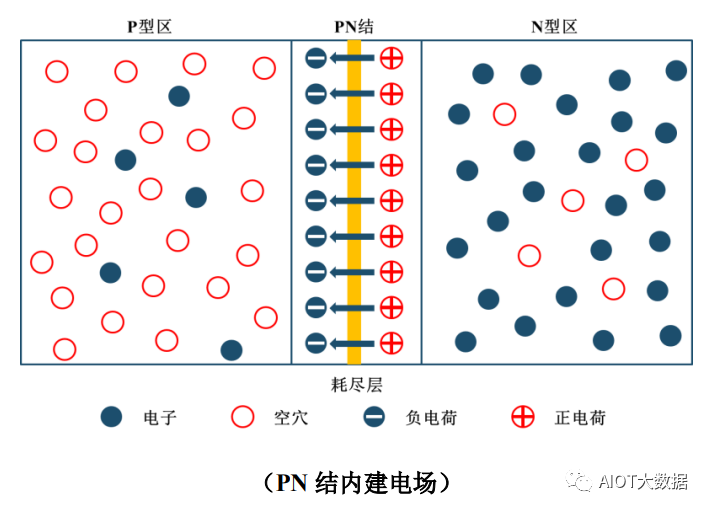

晶硅太陽(yáng)能電池工作的基礎(chǔ)為PN結(jié)以及光生伏特效應(yīng)。作為半導(dǎo)體材料,純凈的硅在室溫下電導(dǎo)率較小。通過(guò)在硅中摻雜其他元素,可以調(diào)整硅的導(dǎo)電性能。例如,在硅晶體中摻入鎵元素可制成P型半導(dǎo)體,摻入磷元素可制成N型半導(dǎo)體。在一塊完整的硅片上運(yùn)用摻雜工藝,可使兩種半導(dǎo)體交界面附近區(qū)域形成PN結(jié),構(gòu)成電位差,形成內(nèi)建電場(chǎng)。 ? ?

當(dāng)太陽(yáng)光照射電池表面時(shí),能量超過(guò)硅材料禁帶寬度的光子會(huì)以本征吸收的方式被硅吸收,產(chǎn)生電子-空穴對(duì)。在PN結(jié)內(nèi)建電場(chǎng)的作用下,電子向N區(qū)漂移,空穴向P區(qū)漂移,在電池的兩端產(chǎn)生電壓。給電池連接負(fù)載后,外電路形成閉合電路,對(duì)外輸出能量。太陽(yáng)能電池通過(guò)這種工作模式,將光能量轉(zhuǎn)化成電能量。

從技術(shù)原理上,電池片效率提升主要圍繞光生伏特效應(yīng)的兩個(gè)方面來(lái)展開(kāi)。首先是提升電池對(duì)太陽(yáng)光的吸收效率,其關(guān)鍵在于降低電池片表面對(duì)光的反射率,實(shí)踐中主要通過(guò)絨面制備、沉積減反射膜、細(xì)柵線印刷、激光SE等工藝步驟降低光學(xué)損失。其次是提升電池對(duì)太陽(yáng)光的轉(zhuǎn)化效率,其關(guān)鍵在于減少內(nèi)部電能損耗,實(shí)踐中主要通過(guò)嵌入鈍化材料、選擇性摻雜、高密度柵線等技術(shù)手段來(lái)減少損耗,降低電學(xué)損失。

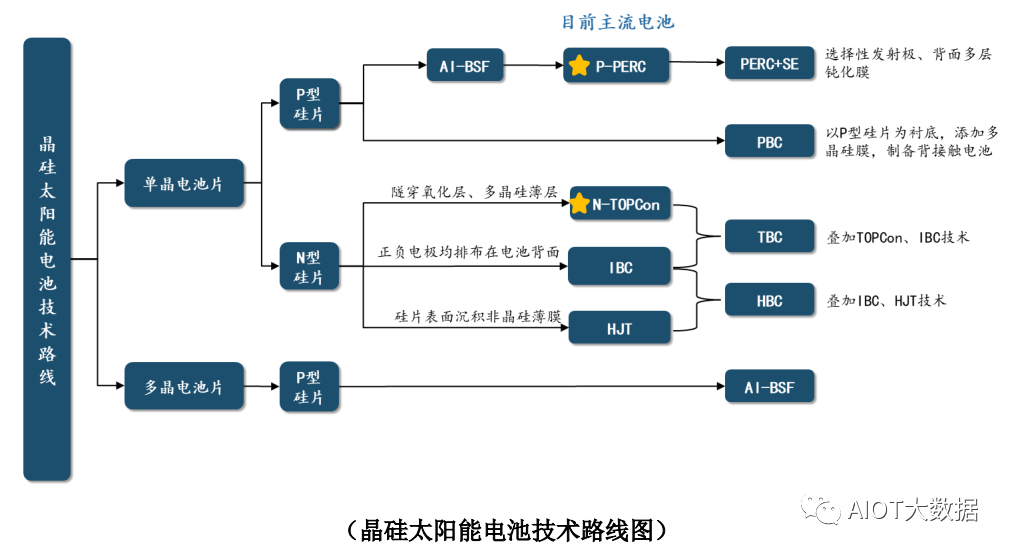

晶硅太陽(yáng)能電池的分類(lèi)及技術(shù)發(fā)展趨勢(shì) ? ?

①由多晶向單晶

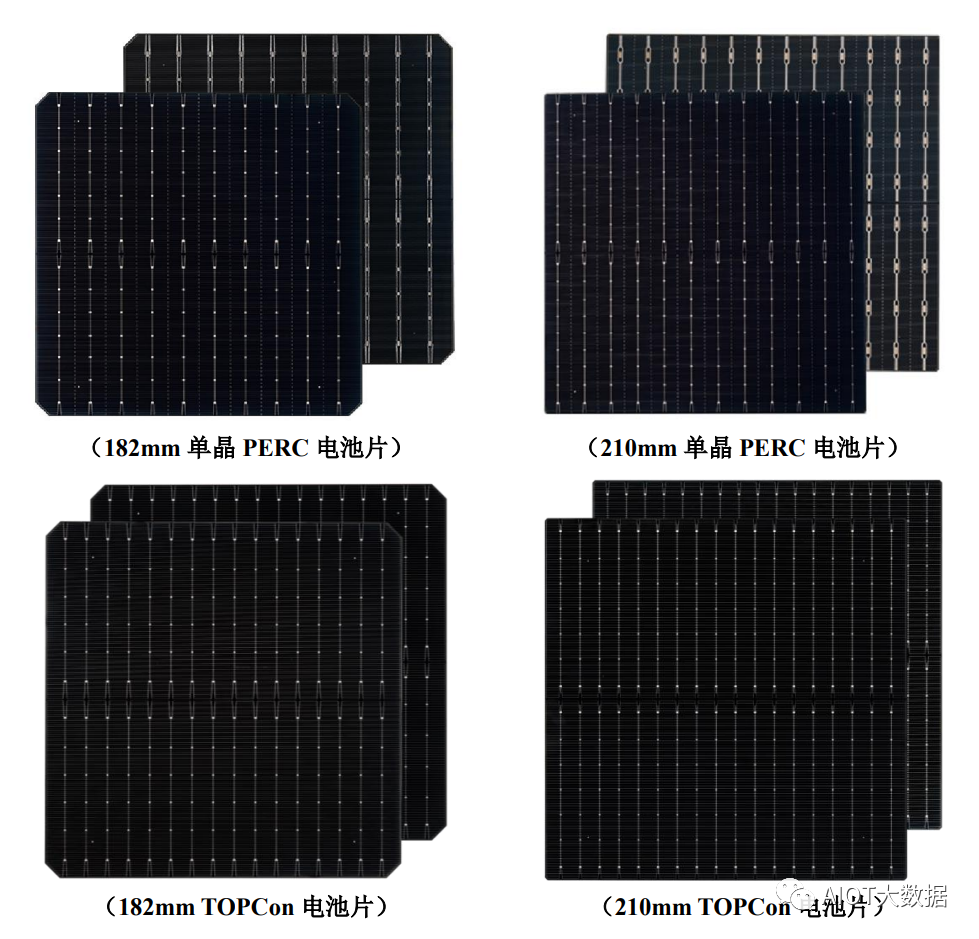

晶硅電池片按照所用襯底材料晶體結(jié)構(gòu)的不同可分為單晶電池片和多晶電池片。近年來(lái),單晶硅片、電池片和組件生產(chǎn)制造技術(shù)不斷進(jìn)步。相較于多晶產(chǎn)品,單晶組件轉(zhuǎn)換效率較高,在提升光伏電站發(fā)電量的同時(shí)有效降低度電成本,市場(chǎng)份額大幅提升。

②由小尺寸向大尺寸

大尺寸技術(shù)通過(guò)有效提升組件功率、降低物流成本和電站安裝成本,攤薄了單瓦生產(chǎn)、運(yùn)輸和安裝成本,進(jìn)而降低了終端度電成本。根據(jù)CPIA數(shù)據(jù),2022年182mm及以上大尺寸硅片市場(chǎng)份額占比已達(dá)到82.8%,預(yù)計(jì)這一比例將在2023年進(jìn)一步提升至93.2%。

③由P型向N型

晶硅太陽(yáng)能電池按照襯底硅材料摻雜元素的不同,可分為P型電池(硅片摻鎵)和N型電池(硅片摻磷)。

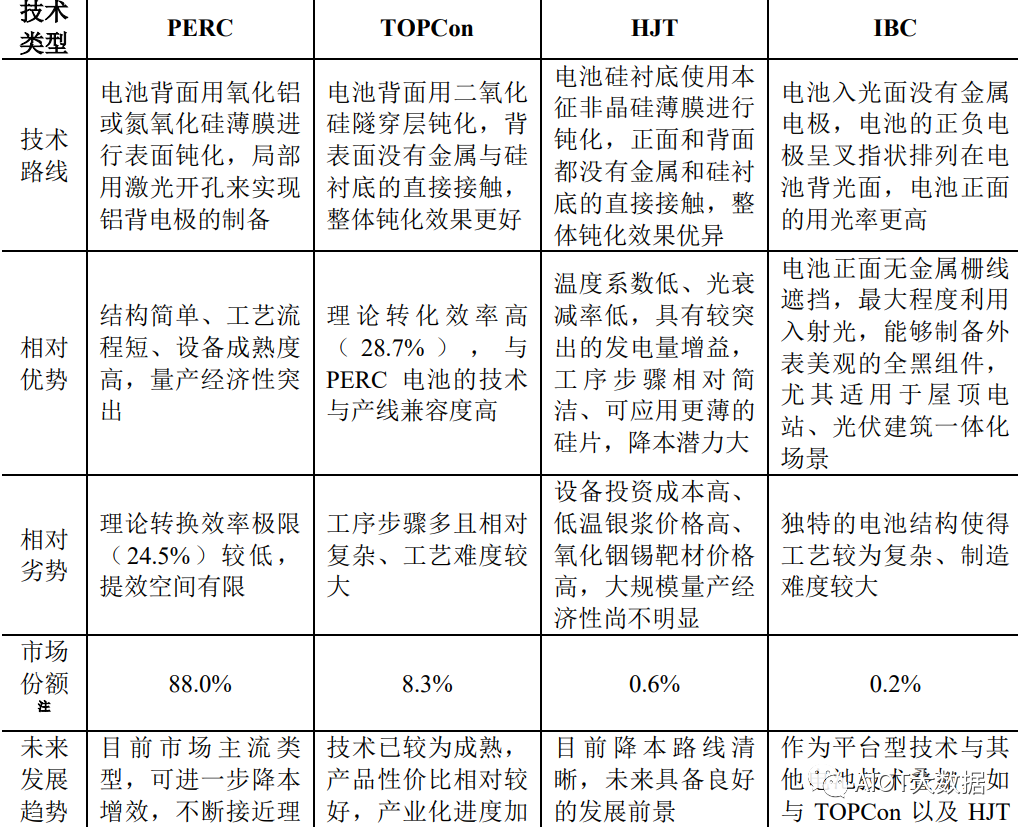

P型晶硅電池技術(shù)路線主要包括BSF(常規(guī)鋁背場(chǎng))和PERC(鈍化發(fā)射極和背接觸)。通過(guò)在背面附加鈍化層,PERC電池有效減少光電損失并提升轉(zhuǎn)換效率,2018年以來(lái)逐步替代BSF電池成為市場(chǎng)主流技術(shù)。

晶硅太陽(yáng)能電池在光照下會(huì)產(chǎn)生光生載流子,其中少數(shù)載流子的壽命是決定電池效率的關(guān)鍵所在,硅片中的缺陷、金屬雜質(zhì)等對(duì)少數(shù)載流子的壽命有較大的影響。N型硅片中的少數(shù)載流子是空穴,對(duì)金屬雜質(zhì)的敏感度相對(duì)比較低,因此與P型硅片相比,N型硅片具有少數(shù)載流子壽命比較高的優(yōu)勢(shì),也具有更好的抗光衰能力,由其制備而來(lái)的N型電池片具有更高的光電轉(zhuǎn)換效率及長(zhǎng)期穩(wěn)定性。由此,N型電池已成為電池技術(shù)的重要發(fā)展方向。 ? ?

根據(jù)CPIA數(shù)據(jù),隨著2022年下半年部分N型電池片產(chǎn)能陸續(xù)釋放,2022年N型電池片市場(chǎng)占比上升至9.1%。N型電池技術(shù)主要包括TOPCon(隧穿氧化層鈍化接觸)和HJT(異質(zhì)結(jié)),TOPCon技術(shù)已成為當(dāng)前N型技術(shù)主流路線。

除單一類(lèi)型的電池片外,目前IBC電池技術(shù)作為平臺(tái)型技術(shù)也在穩(wěn)步發(fā)展,通過(guò)與PERC、TOPCon以及HJT技術(shù)疊加,可形成PBC、TBC以及HBC電池片,進(jìn)一步提升轉(zhuǎn)化效率。

工藝流程圖

1、電池片

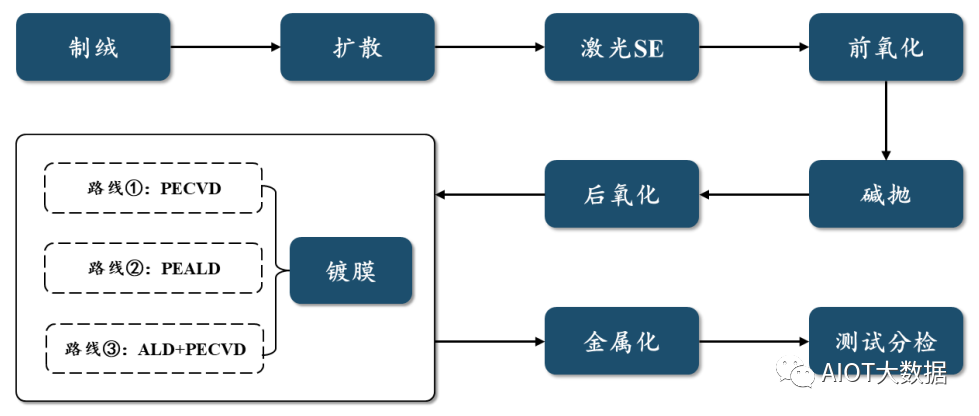

(1)單晶PERC太陽(yáng)能電池片

單晶PERC太陽(yáng)能電池片的生產(chǎn)過(guò)程包括制絨、擴(kuò)散、激光SE、前氧化、堿拋、后氧化、鍍膜、金屬化、測(cè)試分檢等主要工藝步驟。其具體工藝流程圖如下:

制絨

使用堿溶液腐蝕硅片表面,將硅片表面反射率從35%降至10%以下,減少光的反射,提升短路電流,提升電池的轉(zhuǎn)換效率 ? ?

擴(kuò)散

在高溫下(>800℃)磷原子擴(kuò)散進(jìn)入硅片表面形成PN結(jié),PN結(jié)的內(nèi)建電場(chǎng)能將光生載流子分離,對(duì)外輸出電流

激光SE

在硅片入光面形成透光區(qū)域輕摻雜、金屬化區(qū)域重?fù)诫s的結(jié)構(gòu),利用激光產(chǎn)生瞬時(shí)高溫,對(duì)硅片表面的磷進(jìn)行二次擴(kuò)散,形成局部重?fù)诫s區(qū)

前氧化

修復(fù)激光SE掃描位置的氧化層,使得硅片入光面形成完整的氧化硅掩膜層,在堿拋反應(yīng)過(guò)程起到保護(hù)作用

堿拋

在氧化硅掩膜層的保護(hù)下,堿溶液只能腐蝕硅片背面和邊緣的硅,對(duì)硅片的背面進(jìn)行拋光,將硅片背面反射率從10%提升至40%以上,使表面更加平整,便于高品質(zhì)鈍化膜層的生長(zhǎng),減少表面懸掛鍵、降低表面復(fù)合,增加電池片長(zhǎng)波吸收、提高電池的轉(zhuǎn)換效率

后氧化

在硅片入光面生長(zhǎng)二氧化硅薄膜,提升電池片正面鈍化效果和抗PID能力

鍍膜

先在硅片背面生長(zhǎng)氧化鋁鈍化層和氮化硅保護(hù)層,降低背面復(fù)合,提升開(kāi)路電壓,再在正面生長(zhǎng)氮化硅層,將硅片表面反射率從10%降至2%,提升電池的短路電流

金屬化

金屬化包括激光開(kāi)槽、漿料印刷、高溫?zé)Y(jié)、電注入四個(gè)環(huán)節(jié):激光開(kāi)槽指使用激光去掉背面局部的氮化硅和氧化鋁膜,使得鋁漿可以和硅直接接觸;漿料印刷指用絲網(wǎng)印刷的方法將銀漿和鋁漿印刷到電池片表面;高溫?zé)Y(jié)指在高溫下銀和鋁與硅發(fā)生反應(yīng)形成歐姆接觸,可導(dǎo)出電流;電注入指對(duì)電池片進(jìn)行退火處理,提升電池片的穩(wěn)定性 ? ?

測(cè)試分檢

分檢測(cè)試包括顏色測(cè)試、效率測(cè)試、EL測(cè)試、分檢四個(gè)環(huán)節(jié):顏色測(cè)試指對(duì)電池片正面和背面的外觀和顏色進(jìn)行測(cè)試;效率測(cè)試指用太陽(yáng)光模擬器對(duì)電池片的光電轉(zhuǎn)換效率進(jìn)行測(cè)試;EL測(cè)試指用紅外相機(jī)拍攝電池片的電致發(fā)光圖像,以檢測(cè)太陽(yáng)能電池的內(nèi)部缺陷等異常;分檢指利用前述測(cè)試數(shù)據(jù)對(duì)電池片進(jìn)行性能等級(jí)分類(lèi)

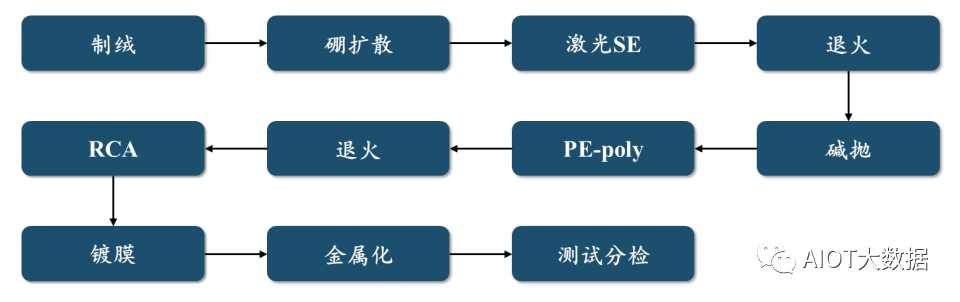

(2)單晶N型TOPCon太陽(yáng)能電池片

單晶N型TOPCon太陽(yáng)能電池片的生產(chǎn)過(guò)程包括制絨、硼擴(kuò)散、激光SE、退火、堿拋、PE-poly、退火、RCA、鍍膜、金屬化、測(cè)試分檢等主要工藝步驟。其具體工藝流程圖如下:

硼擴(kuò)散

高溫環(huán)境下硼原子擴(kuò)散進(jìn)入N型硅片表面形成PN結(jié),PN結(jié)的內(nèi)建電場(chǎng)能將光生載流子分離,對(duì)外輸出電流

PE-poly

使用等離子體化學(xué)氣相沉積法,先通過(guò)N2O與Si的反應(yīng)在硅片表面沉積約2nm厚的SiO2膜,再通過(guò)SiH4、H2和PH3反應(yīng)原位摻雜沉積Poly-Si薄膜

退火

對(duì)等離子體化學(xué)氣相沉積法生長(zhǎng)的Poly-Si薄膜進(jìn)行高溫退火處理,提升薄膜的品質(zhì),提高電池的轉(zhuǎn)換效率 ? ?

RCA

使用鏈?zhǔn)饺SG刻蝕去除硅片邊緣及正面的氧化層,裸露出繞鍍的PolySi,刻蝕過(guò)程中電池背面的氧化硅層用水膜進(jìn)行保護(hù),然后采用槽式刻蝕對(duì)硅片進(jìn)行處理,背面的氧化硅可作為掩膜層保護(hù)背面Poly-Si膜,邊緣及正面的Poly-Si膜被刻蝕液腐蝕去除

鍍膜

先用原子層沉積法通過(guò)TMA和H2O的反應(yīng),在硅片表面沉積形成氧化鋁薄膜,對(duì)電池的正表面進(jìn)行鈍化,再使用等離子化學(xué)氣相沉積法在電池正面和背面制備氮化硅薄膜,以降低電池正面對(duì)入射光的反射率,并保護(hù)電池背面的Poly-Si薄膜

金屬化

金屬化包括漿料印刷、高溫?zé)Y(jié)、光注入三個(gè)環(huán)節(jié):漿料印刷指用絲網(wǎng)印刷的方法將銀漿和銀鋁漿印刷到電池片表面;高溫?zé)Y(jié)指在高溫下漿料與硅發(fā)生反應(yīng)形成歐姆接觸;光注入指對(duì)電池片進(jìn)行退火處理,提升電池片的穩(wěn)定性

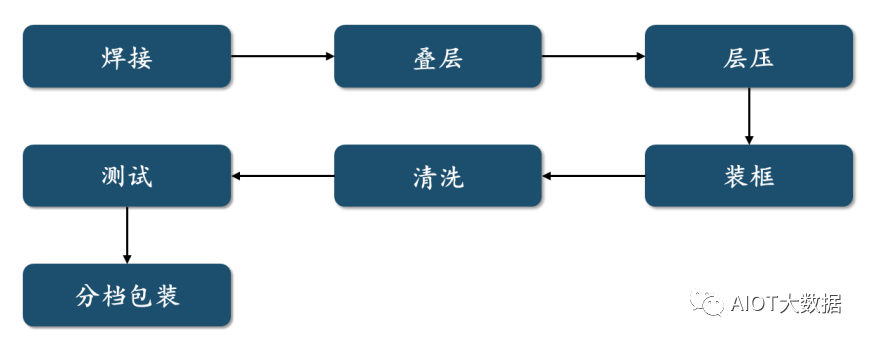

2、組件

組件的生產(chǎn)過(guò)程包括焊接、疊層、層壓、裝框、清洗、測(cè)試、分檔包裝等主要工藝步驟,具體工藝流程圖如下:

焊接 ? ?

將劃好的電池片焊接成電池串

疊層

將電池串排版后焊接成一體層壓使用層壓工藝,將疊層件轉(zhuǎn)變?yōu)閷訅杭?/p>

裝框

將打好硅膠的鋁邊框、接線盒組裝在層壓件上

清洗

硅膠固化后將組件清理干凈

測(cè)試

測(cè)試組件實(shí)際功率數(shù)據(jù)分檔包裝區(qū)分功率檔及質(zhì)量等級(jí)分開(kāi)裝箱,上下疊托打包入庫(kù)

光伏行業(yè)發(fā)展態(tài)勢(shì)

(1)光伏行業(yè)發(fā)展歷程

2006年至2011年,光伏行業(yè)處于發(fā)展啟動(dòng)期,以德國(guó)為首的歐洲各國(guó)推出政府補(bǔ)貼政策促進(jìn)光伏產(chǎn)業(yè)發(fā)展,推動(dòng)光伏發(fā)電在規(guī)模和技術(shù)方面實(shí)現(xiàn)突破。2012年至2021年,光伏行業(yè)進(jìn)入發(fā)展過(guò)渡期,各國(guó)通過(guò)產(chǎn)業(yè)政策驅(qū)動(dòng),疊加行業(yè)技術(shù)進(jìn)步,帶動(dòng)產(chǎn)業(yè)鏈各環(huán)節(jié)降本增效,市場(chǎng)逐漸形成自發(fā)需求,產(chǎn)業(yè)規(guī)模持續(xù)擴(kuò)大,光伏行業(yè)由政策驅(qū)動(dòng)逐步轉(zhuǎn)向市場(chǎng)驅(qū)動(dòng)。

2021年至今,得益于光伏行業(yè)的技術(shù)進(jìn)步和成本改善,當(dāng)前全球大部分地區(qū)光伏發(fā)電成本已低于煤電價(jià)格,光伏產(chǎn)業(yè)發(fā)展的內(nèi)生經(jīng)濟(jì)性動(dòng)力顯著;在各國(guó)能源安全需求與碳中和目標(biāo)的驅(qū)動(dòng)下,光伏發(fā)電成為不少?lài)?guó)家具備競(jìng)爭(zhēng)優(yōu)勢(shì)的能源形式,光伏開(kāi)始進(jìn)入平價(jià)上網(wǎng)新周期。

當(dāng)前,光伏行業(yè)多個(gè)環(huán)節(jié)集中度高,我國(guó)企業(yè)抓住戰(zhàn)略機(jī)遇,持續(xù)提升技術(shù)水平、促進(jìn)產(chǎn)業(yè)升級(jí)、擴(kuò)大國(guó)內(nèi)市場(chǎng),憑借技術(shù)與成本優(yōu)勢(shì),2021年各主要環(huán)節(jié)產(chǎn)量均占據(jù)全球市場(chǎng)主要份額,全球光伏產(chǎn)業(yè)重心進(jìn)一步向我國(guó)轉(zhuǎn)移。

(2)光伏行業(yè)發(fā)展現(xiàn)狀 ? ?

①技術(shù)進(jìn)步助力平價(jià)上網(wǎng)實(shí)現(xiàn),光伏發(fā)電經(jīng)濟(jì)性日益凸顯

隨著技術(shù)不斷進(jìn)步,光伏發(fā)電成本持續(xù)降低,光伏行業(yè)逐步擺脫對(duì)補(bǔ)貼政策的依賴(lài)。2021年,光伏行業(yè)發(fā)電成本較十年前降幅約90%,全球大部分地區(qū)光伏發(fā)電成本已與煤電基準(zhǔn)價(jià)相當(dāng)。

根據(jù)CPIA數(shù)據(jù),2022年全投資模型下地面光伏電站在1,800小時(shí)、1,500小時(shí)、1,200小時(shí)、1,000小時(shí)等效利用小時(shí)數(shù)的平準(zhǔn)化度電成本分別為0.18元/度、0.22元/度、0.28元/度、0.34元/度,即便在上述最低等效利用小時(shí)數(shù)的情況下,光伏平準(zhǔn)化度電成本也已低于2022年全國(guó)煤電基準(zhǔn)價(jià)平均值0.38元/度,光伏發(fā)電經(jīng)濟(jì)性日益凸顯,市場(chǎng)需求持續(xù)增加。

2022年第四季度以來(lái),產(chǎn)業(yè)鏈各環(huán)節(jié)發(fā)展更趨成熟,隨著上游硅料產(chǎn)能釋放,硅料及硅片價(jià)格回調(diào),疊加本環(huán)節(jié)技術(shù)持續(xù)創(chuàng)新升級(jí),預(yù)計(jì)光伏發(fā)電成本仍有較大下行空間,經(jīng)濟(jì)性驅(qū)動(dòng)力持續(xù)增強(qiáng),最終推動(dòng)光伏發(fā)電更大規(guī)模、更多場(chǎng)景應(yīng)用的實(shí)現(xiàn)。

②實(shí)現(xiàn)碳中和目標(biāo)和能源安全訴求迫切,提升光伏發(fā)電占比具有重要意義

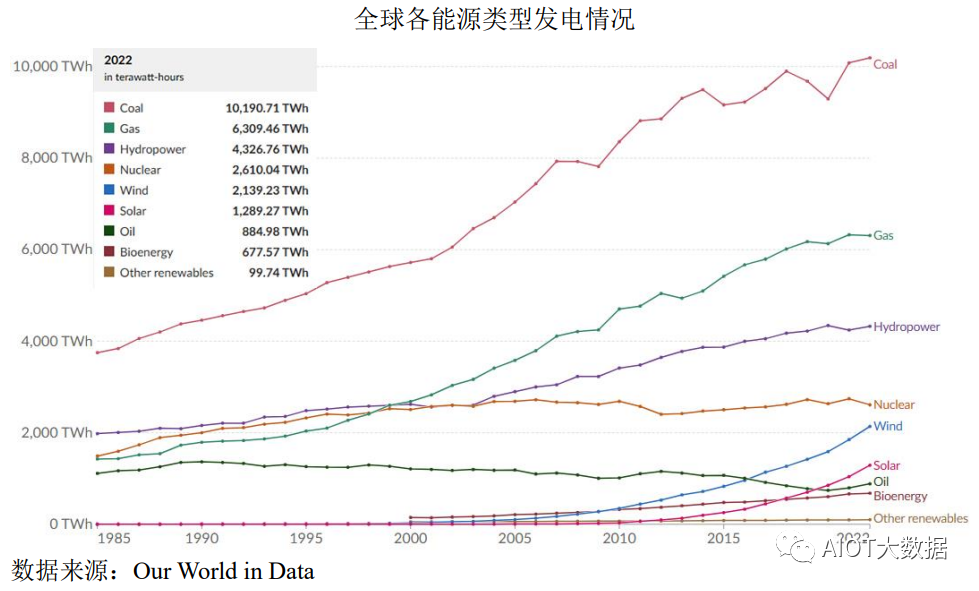

近百年來(lái),世界主要經(jīng)濟(jì)體二氧化碳排放迅速增長(zhǎng),據(jù)OurWorldinData統(tǒng)計(jì),2021年,全球二氧化碳排放達(dá)到371億噸。碳排放量的迅速增長(zhǎng)催生全球范圍內(nèi)對(duì)于新能源的需求。全球邁向碳中和是氣候變暖背景下的必經(jīng)之路,也是地球可持續(xù)發(fā)展的必然選擇。

根據(jù)IRENA統(tǒng)計(jì),截至2023年4月,130個(gè)國(guó)家(約占所有國(guó)家的三分之二)已經(jīng)承諾至2050年達(dá)成凈零排放,凈零排放的主要途徑是發(fā)展可再生能源發(fā)電,其中光伏作為一種清潔、安全、高利用率、標(biāo)準(zhǔn)化、可控化的能源,成為各國(guó)可再生能源中的一個(gè)重點(diǎn)發(fā)展方向。 ? ?

截至2022年末,全球發(fā)電仍然以燃煤與天然氣發(fā)電為主,且絕對(duì)規(guī)模呈現(xiàn)增長(zhǎng)態(tài)勢(shì)。化石能源存在不可再生、分布不均衡等問(wèn)題,將會(huì)對(duì)全球各國(guó)能源安全造成威脅,地緣政治沖突引發(fā)歐洲乃至全球進(jìn)一步審視能源安全相關(guān)政策的適當(dāng)性及充分性。

2022年初,受地緣政治沖突影響,歐洲地區(qū)天然氣等化石能源供應(yīng)出現(xiàn)缺口,傳統(tǒng)能源價(jià)格水漲船高,2022年5月歐盟RePowerEU計(jì)劃將“Fitfor55”計(jì)劃中的可再生能源目標(biāo)由40%再次提升至45%。

我國(guó)化石能源資源稟賦呈現(xiàn)“富煤貧油少氣”特點(diǎn),煤炭使用受碳中和目標(biāo)約束,油氣資源的對(duì)外依存度較高,包括提升光伏發(fā)電占比在內(nèi)的電力綠色轉(zhuǎn)型成為重要解決方案。

③光伏行業(yè)市場(chǎng)需求高速增長(zhǎng),未來(lái)發(fā)展前景廣闊

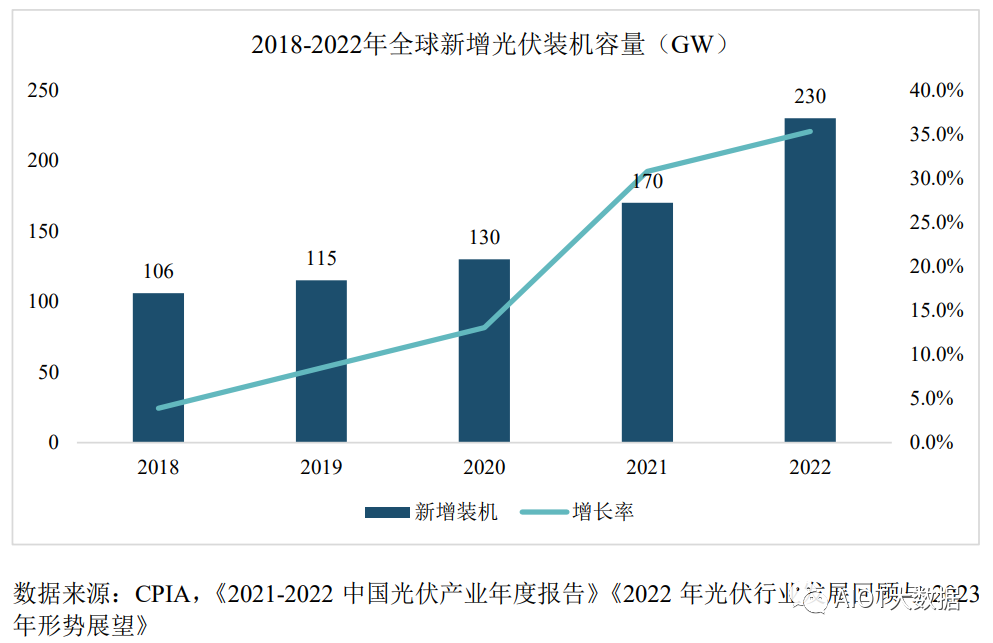

在前述背景下,為促進(jìn)光伏行業(yè)健康、持續(xù)發(fā)展,光伏平價(jià)上網(wǎng)相關(guān)政策陸續(xù)推出。平價(jià)上網(wǎng)政策疊加技術(shù)進(jìn)步驅(qū)動(dòng)光伏產(chǎn)業(yè)鏈加速降本增效,光伏發(fā)電市場(chǎng)需求持續(xù)增加。根據(jù)CPIA數(shù)據(jù),在主要經(jīng)濟(jì)體的帶動(dòng)下,2020-2022年全球光伏新增裝機(jī)分別為130GW、170GW和230GW,復(fù)合增長(zhǎng)率為33.01%。 ? ?

(3)光伏電池片行業(yè)發(fā)展現(xiàn)狀、在產(chǎn)業(yè)鏈中的地位和作用

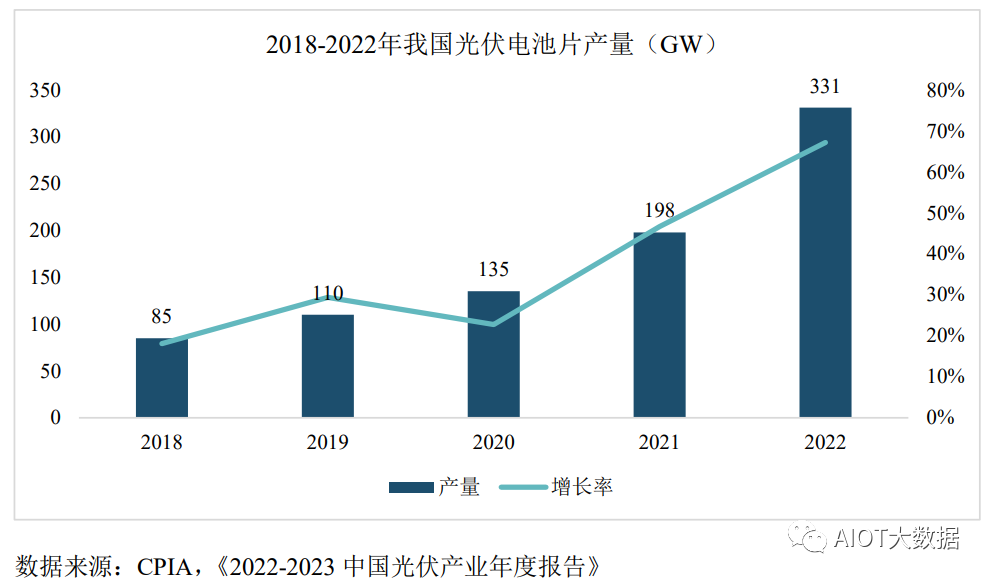

我國(guó)光伏企業(yè)在電池片環(huán)節(jié)具有突出優(yōu)勢(shì),2022年我國(guó)光伏電池片產(chǎn)量占全球總產(chǎn)量的比例達(dá)到90.30%。報(bào)告期內(nèi),我國(guó)太陽(yáng)能電池片產(chǎn)量規(guī)模逐年提升,增長(zhǎng)率整體呈現(xiàn)上升趨勢(shì)。根據(jù)CPIA數(shù)據(jù),2022年我國(guó)電池片總產(chǎn)量約為331GW,增長(zhǎng)率高達(dá)67.05%。

從產(chǎn)業(yè)集中度上看,根據(jù)CPIA統(tǒng)計(jì)數(shù)據(jù),2020年以來(lái)我國(guó)電池片行業(yè)集中度不斷提高,行業(yè)頭部效應(yīng)明顯。太陽(yáng)能電池生產(chǎn)工藝復(fù)雜、投資規(guī)模大,屬于技術(shù)、資金密集行業(yè),深厚技術(shù)底蘊(yùn)和豐富生產(chǎn)工藝經(jīng)驗(yàn)是電池廠商保持和加強(qiáng)市場(chǎng)競(jìng)爭(zhēng)優(yōu)勢(shì)的關(guān)鍵。2022年產(chǎn)量位居前十位的廠商中,專(zhuān)業(yè)電池廠商市場(chǎng)份額仍保持高位,產(chǎn)量占當(dāng)年總產(chǎn)量的比例達(dá)到39%,在行業(yè)內(nèi)占據(jù)重要地位。 ? ?

光伏電池片的技術(shù)水平及特點(diǎn)

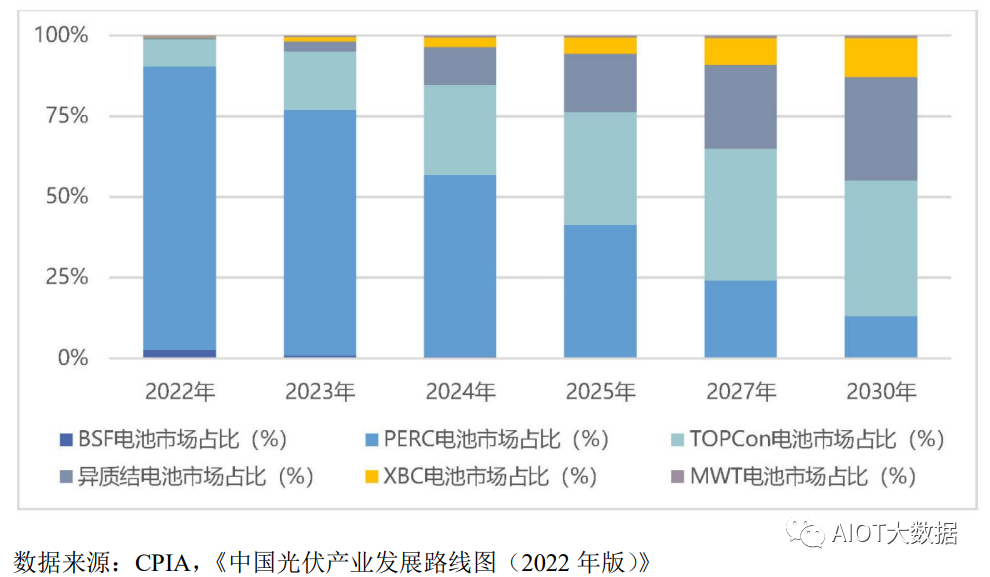

(1)晶硅電池技術(shù)仍占據(jù)主流市場(chǎng),N型電池市場(chǎng)份額將陸續(xù)提升

在技術(shù)產(chǎn)業(yè)化應(yīng)用方面,因光伏發(fā)電價(jià)格需要與傳統(tǒng)化石能源發(fā)電價(jià)格競(jìng)爭(zhēng),能夠大規(guī)模產(chǎn)業(yè)化的太陽(yáng)能電池通常都具有較高的性?xún)r(jià)比,晶硅電池仍是現(xiàn)階段產(chǎn)業(yè)化發(fā)展的主流技術(shù)。根據(jù)2022年實(shí)際市場(chǎng)份額及2023-2024年預(yù)測(cè)情況,P型PERC電池是晶硅電池主要出貨類(lèi)型。

由于N型硅片具有較高的少數(shù)載流子壽命和較低的效率衰減,相對(duì)P型硅片制備的電池片而言轉(zhuǎn)換效率更容易得到提升,N型電池片市場(chǎng)份額逐漸擴(kuò)大。N型電池片技術(shù)主要包括TOPCon(隧穿氧化層鈍化接觸)和HJT(異質(zhì)結(jié)),TOPCon技術(shù)已于2022年開(kāi)始步入規(guī)模化量產(chǎn)階段。

此外,IBC(交指式背接觸電池技術(shù))將正負(fù)電極呈叉指狀排列在電池背光面,可分別疊加TOPCon、HJT技術(shù)形成TBC、HBC電池片,進(jìn)一步提升轉(zhuǎn)化效率。

當(dāng)前晶硅電池的主要技術(shù)路線優(yōu)劣勢(shì)以及未來(lái)發(fā)展趨勢(shì)如下: ? ?

目前PERC電池技術(shù)仍保持主流地位,N型TOPCon電池技術(shù)取得突破,逐漸步入量產(chǎn)階段,受益于設(shè)備投資成本的下降以及N型硅片制備技術(shù)的進(jìn)步,N型TOPCon電池在組件端和系統(tǒng)端逐漸表現(xiàn)出經(jīng)濟(jì)性,在N型電池技術(shù)中產(chǎn)業(yè)化發(fā)展相對(duì)迅速。受各方面因素對(duì)量產(chǎn)經(jīng)濟(jì)性的影響,未來(lái)將出現(xiàn)PERC與各類(lèi)N型電池技術(shù)并行發(fā)展的局面,CPIA預(yù)測(cè)各類(lèi)技術(shù)市場(chǎng)份額如下圖所示: ? ?

上述各類(lèi)技術(shù)保持并行發(fā)展的具體原因如下:一是市場(chǎng)需求存在廣泛性,因光伏發(fā)電系統(tǒng)安裝地在自然條件、經(jīng)濟(jì)發(fā)展?fàn)顩r以及項(xiàng)目地政策等多方面存在差異,各類(lèi)組件的度電成本由此存在差異,使得不同安裝地點(diǎn)對(duì)組件類(lèi)型的選擇有所不同,不同應(yīng)用場(chǎng)景也存在一定需求偏好;二是新技術(shù)量產(chǎn)經(jīng)濟(jì)性需要時(shí)間驗(yàn)證,光伏產(chǎn)業(yè)鏈在技術(shù)升級(jí)中存在一定的切換成本以及階段性供需失衡,既有技術(shù)也會(huì)快速調(diào)整以應(yīng)對(duì)競(jìng)爭(zhēng)格局的變化,技術(shù)切換通常存在較長(zhǎng)的過(guò)渡期間。

(2)多舉措持續(xù)降本,推動(dòng)光伏發(fā)電的進(jìn)一步大規(guī)模應(yīng)用

為適應(yīng)和推動(dòng)光伏發(fā)電的進(jìn)一步大規(guī)模應(yīng)用,在不斷提升光電轉(zhuǎn)換效率的同時(shí),持續(xù)降低制備成本也是光伏電池片技術(shù)發(fā)展的重要趨勢(shì)。

在硅片端,采用大尺寸硅片可以降低硅片和電池片單瓦人工及制造費(fèi)用,目前182mm、210mm已成為主流尺寸;應(yīng)用薄片化硅片可以有效降低單片硅片及電池片的制造成本,目前P型PERC電池、N型TOPCon電池所使用硅片的主流厚度已分別降至150μm、130μm。

在漿料端,通過(guò)推進(jìn)漿料國(guó)產(chǎn)化、優(yōu)化金屬化技術(shù)、探索銀包銅技術(shù)等各項(xiàng)措施,預(yù)期可降低銀漿成本。除在上述材料端持續(xù)降本外,提高產(chǎn)線自動(dòng)化智能化水平、改進(jìn)工藝以提升單線產(chǎn)出等方式可有效降低人工及制造費(fèi)用。 ? ?

(3)下一代電池技術(shù)有助于進(jìn)一步提升轉(zhuǎn)換效率,目前尚處于實(shí)驗(yàn)室和小試驗(yàn)證階段

由于本身結(jié)構(gòu)特性的限制,硅材料能吸收太陽(yáng)光譜的區(qū)間范圍有限,利用硅材料制備而成的電池(晶硅電池)存在光電轉(zhuǎn)換效率極限值,而越接近效率極限,所需要采用的新技術(shù)或工藝的難度越大,效率提升進(jìn)展相對(duì)越緩慢。

由此,業(yè)界也開(kāi)始研究通過(guò)鈣鈦礦等新的材料體系或者通過(guò)鈣鈦礦/晶硅疊層電池結(jié)構(gòu)來(lái)提升轉(zhuǎn)換效率,尚處于實(shí)驗(yàn)室和小試驗(yàn)證階段。

行業(yè)發(fā)展面臨的機(jī)遇

①碳中和目標(biāo)與能源危機(jī)驅(qū)動(dòng)下,光伏行業(yè)市場(chǎng)需求持續(xù)旺盛

隨著技術(shù)進(jìn)步和持續(xù)迭代,光伏行業(yè)已經(jīng)進(jìn)入平價(jià)上網(wǎng)時(shí)代。在經(jīng)濟(jì)性基礎(chǔ)上,碳中和目標(biāo)與能源危機(jī)共同驅(qū)動(dòng)光伏行業(yè)進(jìn)入快速發(fā)展軌道。光伏作為一種清潔、安全、高利用率、標(biāo)準(zhǔn)化、可控化的能源,成為各國(guó)可再生能源重點(diǎn)發(fā)展方向。

基于全球新能源發(fā)展規(guī)劃、光伏發(fā)電成本以及各國(guó)政府的政策支持,光伏行業(yè)前景廣闊,存在巨大確定性需求。根據(jù)國(guó)際可再生能源機(jī)構(gòu)(IRENA)2023年6月發(fā)布的《世界能源轉(zhuǎn)型展望》報(bào)告,要實(shí)現(xiàn)1.5℃巴黎氣候目標(biāo),到2030年全球在運(yùn)太陽(yáng)能光伏容量需達(dá)5,400GW,到2050年全球太陽(yáng)能光伏裝機(jī)總量需超18,200GW。據(jù)CPIA與IEA統(tǒng)計(jì),2022年全球新增光伏裝機(jī)230GW、累計(jì)光伏裝機(jī)量1,156GW,與2030年和2050年目標(biāo)相比存在較大缺口。在長(zhǎng)期確定性需求的支撐下,光伏電池片行業(yè)面臨廣闊的市場(chǎng)空間。

②優(yōu)質(zhì)產(chǎn)能稀缺及新技術(shù)更迭背景下,先進(jìn)大尺寸電池片產(chǎn)品供不應(yīng)求

在2021年開(kāi)始的新一輪擴(kuò)產(chǎn)周期中,由于上游原料緊缺壓力,電池片環(huán)節(jié)擴(kuò)產(chǎn)規(guī)模相對(duì)較小,使得2022年以來(lái)大尺寸電池供應(yīng)階段性偏緊,電池環(huán)節(jié)議價(jià)能力提升。同時(shí),電池片環(huán)節(jié)正處于新一輪技術(shù)更迭期,TOPCon等新型技術(shù)不斷取得突破,光伏企業(yè)對(duì)技術(shù)路線的充分研判及試驗(yàn)是投建量產(chǎn)線的前提。 ? ?

2022年第四季度以來(lái),硅料價(jià)格因產(chǎn)能逐漸釋放已步入下行軌道,硅片價(jià)格隨之下降,上游原材料價(jià)格水平更趨合理,促進(jìn)終端市場(chǎng)尤其是集中式地面電站裝機(jī)規(guī)模擴(kuò)容,為電池、組件環(huán)節(jié)廠商提供了良好的發(fā)展機(jī)遇。在此背景下,掌握先進(jìn)電池技術(shù)及產(chǎn)能的廠商,憑借其規(guī)模化量產(chǎn)產(chǎn)品的品質(zhì)及成本競(jìng)爭(zhēng)力,議價(jià)能力及產(chǎn)品消納能力有望進(jìn)一步提升。

行業(yè)競(jìng)爭(zhēng)格局

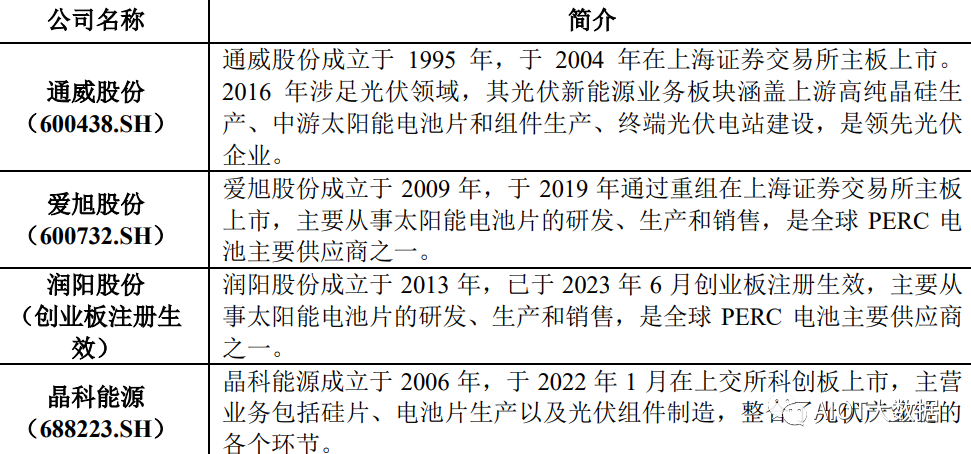

我國(guó)光伏電池片廠商占據(jù)全球領(lǐng)先地位,部分廠商同時(shí)布局電池片、組件環(huán)節(jié),其生產(chǎn)的電池片主要用于自制組件,不外售或僅少量外售電池片;部分專(zhuān)業(yè)化電池片生產(chǎn)廠商則以電池片外售為主。根據(jù)PVInfoLink以外售出貨量為統(tǒng)計(jì)口徑的年度排名情況,潤(rùn)陽(yáng)股份、通威股份、愛(ài)旭股份、潤(rùn)陽(yáng)股份均位列全球前五名,同屬于第一梯隊(duì)專(zhuān)業(yè)電池片廠商。近年來(lái),電池片行業(yè)呈現(xiàn)出“強(qiáng)者恒強(qiáng)”的馬太效應(yīng),產(chǎn)業(yè)集中度逐步提升,頭部企業(yè)市場(chǎng)份額持續(xù)擴(kuò)大。

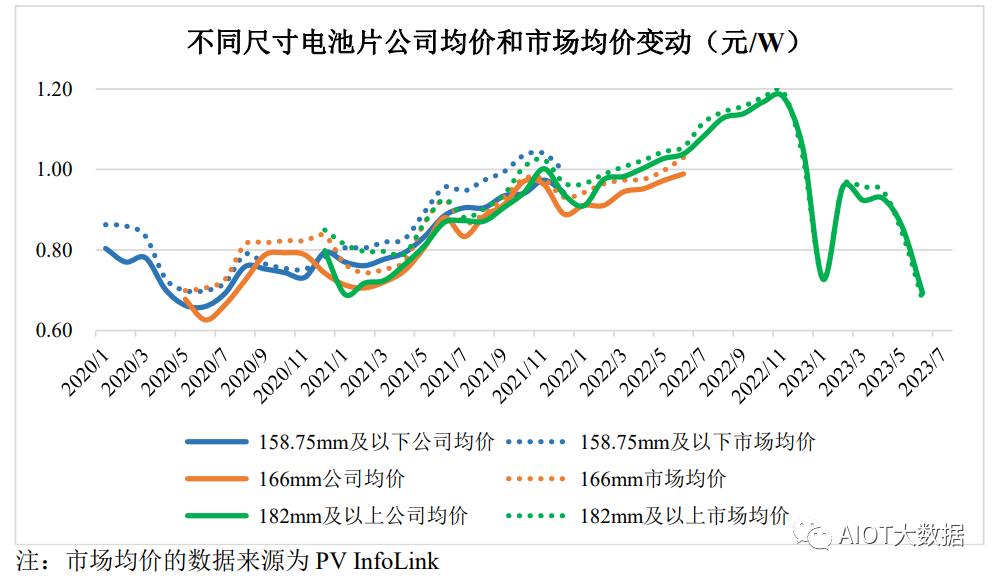

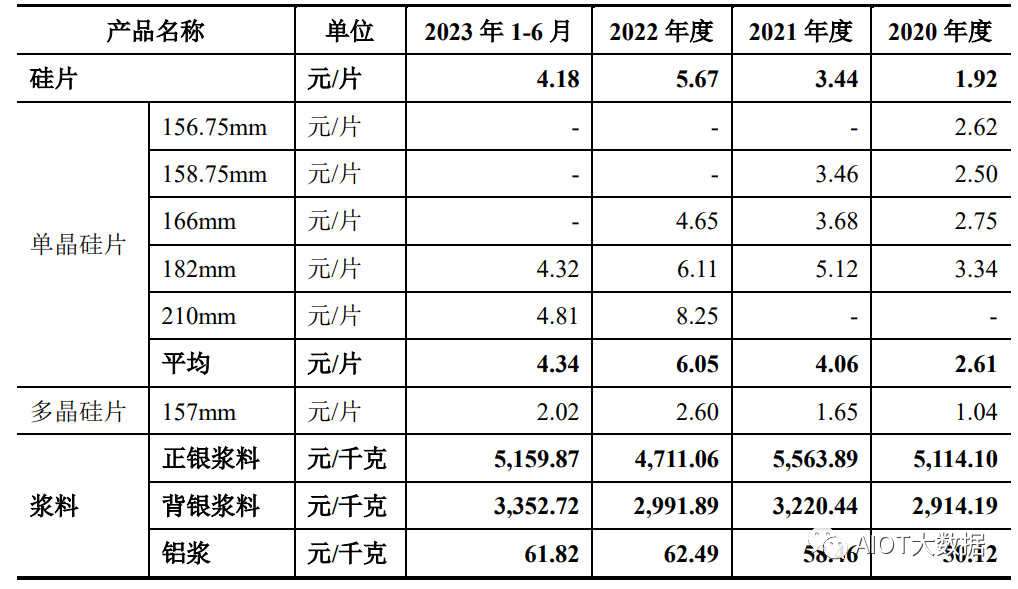

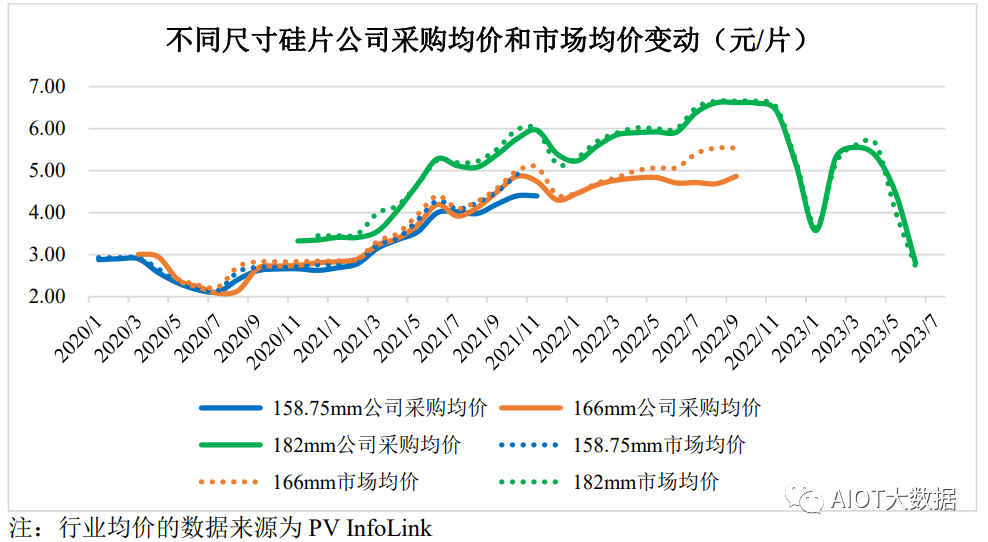

主要產(chǎn)品銷(xiāo)售價(jià)格情況 ? ?

原材料采購(gòu)價(jià)格變化

? ?

當(dāng)前核心技術(shù)

1、微絨面制絨技術(shù)原始硅片的表面光滑,對(duì)光的反射率超過(guò)40%,為了提升硅片對(duì)光的吸收效果,需要對(duì)硅片表面進(jìn)行粗糙化處理,將硅片表面對(duì)光的反射率降到10%左右。利用堿溶液可對(duì)硅片進(jìn)行各向異性腐蝕的原理,通過(guò)控制堿溶液的濃度和反應(yīng)溫度,可以在硅片表面腐蝕形成類(lèi)似于金字塔形狀的粗糙表面結(jié)構(gòu),降低硅片對(duì)光的反射率。常規(guī)制絨工藝容易出現(xiàn)絨面均勻性差、成核率低、光容易出現(xiàn)散射等現(xiàn)象,造成硅片表面反射率波動(dòng)較大等問(wèn)題。

微絨面制絨技術(shù),通過(guò)精準(zhǔn)調(diào)控堿溶液的濃度和反應(yīng)溫度,先在一定的反應(yīng)條件下制備均勻的金字塔結(jié)構(gòu),再通過(guò)二次堿溶液腐蝕對(duì)金字塔結(jié)構(gòu)進(jìn)行修飾,在金字塔表面形成微結(jié)構(gòu),增加有效絨面面積,同時(shí)實(shí)現(xiàn)更均勻的絨面結(jié)構(gòu)和更好的陷光效果,可以進(jìn)一步降低硅片表面的反射率,提升電池效率0.05%。

2、選擇性發(fā)射極技術(shù)

選擇性發(fā)射極(SelectiveEmitter,簡(jiǎn)稱(chēng)SE),即在金屬柵線與硅片接觸部位及其附近進(jìn)行高濃度摻雜,而在電極以外的區(qū)域進(jìn)行低濃度摻雜。通過(guò)在太陽(yáng)能電池入光面引入選擇性發(fā)射極技術(shù),可以減少發(fā)射極復(fù)合損失,提高電池的短路電流和開(kāi)路電壓,從而進(jìn)一步提高電池的轉(zhuǎn)換效率。激光具有能量密度集中和非接觸性等特點(diǎn),擴(kuò)散后的硅片表面上有磷(硼)硅玻璃和薄二氧化硅,使用激光退火處理工藝可以對(duì)硅片表面圖形化區(qū)域進(jìn)行選擇性再次摻雜,制備出選擇性發(fā)射極結(jié)構(gòu)。 ? ?

激光圖形化工藝與現(xiàn)有的產(chǎn)線兼容性較好,使用激光摻雜工藝對(duì)硅片磷(硼)擴(kuò)散面進(jìn)行處理,利用擴(kuò)散面的磷(硼)硅玻璃層作為摻雜源,形成選擇性重?fù)诫s區(qū)域。激光脈沖能量和脈沖寬度決定著磷(硼)原子摻雜效果和硅片表面損傷程度,通過(guò)調(diào)整激光脈沖和掃描速度等激光摻雜工藝參數(shù),并與其他各工序環(huán)節(jié)的配合優(yōu)化,可以有效降低電池的串聯(lián)電阻,提高填充因子,減少載流子復(fù)合,提高表面鈍化效果,增強(qiáng)電池短波光譜響應(yīng),提高電池的短路電流和開(kāi)路電壓,可以將電池轉(zhuǎn)換效率提升0.15%。

3、小塔基堿拋技術(shù)

通過(guò)制絨工序處理之后,在硅片表面形成的金字塔絨面結(jié)構(gòu)可以將硅片對(duì)光的反射率從超過(guò)40%降到10%以下。這種粗糙的絨面結(jié)構(gòu)雖然大幅提升了硅片正面對(duì)太陽(yáng)光的吸收效果,但是卻不利于在硅片背面沉積高質(zhì)量的氧化鋁鈍化薄膜。為了沉積好背面的氧化鋁鈍化膜,需要對(duì)硅片背面進(jìn)行拋光處理,將硅片背面對(duì)光的反射率提升到40%左右。利用堿溶液可對(duì)硅片進(jìn)行各向異性腐蝕的原理,通過(guò)控制堿溶液的濃度和反應(yīng)溫度,可以在硅片表面腐蝕形成邊長(zhǎng)8-10μm近似于方形的微鏡面結(jié)構(gòu),提升背面的平整度,有利于高質(zhì)量氧化鋁鈍化薄膜的沉積。常規(guī)堿拋技術(shù)雖然提升了硅片背面的平整度,但是硅片背面過(guò)于平整對(duì)光的二次吸收不利。

小塔基堿拋技術(shù),將硅片背面塔基的尺寸由8-10μm降低至3-5μm,可以將電池的雙面率提升0.5%。

4、PEALD背鈍化技術(shù)

PERC電池的鈍化機(jī)制是先在硅片背面沉積一層4-10nm厚的具有場(chǎng)鈍化效應(yīng)的氧化鋁薄膜,再在氧化鋁薄膜上沉積一層約80nm厚度具有保護(hù)及增加光吸作用的氮化硅層。常規(guī)沉積工藝路線是直接在單臺(tái)設(shè)備上,用PECVD方法在同一根爐管內(nèi)依次沉積氧化鋁和氮化硅薄膜。氧化鋁和氮化硅薄膜的生長(zhǎng)條件差別很大,氧化鋁薄膜需要在較低的溫度下沉積,氮化硅薄膜需要在較高的溫度下沉積,而且使用PECVD方法沉積的氧化鋁薄膜均勻性較差,需要較厚的氧化鋁膜層厚度來(lái)滿(mǎn)足鈍化效果,但過(guò)厚的氧化鋁沉積又會(huì)引起正面氧化鋁繞鍍等問(wèn)題。 ? ?

PEALD背鈍化鍍膜技術(shù),解決在同一根爐管里制備氧化鋁和氮化硅鍍膜存在的問(wèn)題。在同一臺(tái)設(shè)備上先通過(guò)ALD沉積方法生成4nm厚的氧化鋁薄膜,再通過(guò)PECVD方式生長(zhǎng)氮化硅薄膜,保障了氧化鋁的鈍化效果,對(duì)大尺寸硅片的兼容性更好。通過(guò)這種方式,可將電池的轉(zhuǎn)換效率提升0.05%。

5、超細(xì)金屬化印刷技術(shù)

硅片經(jīng)一系列表面工程處理之后,已形成可把光能轉(zhuǎn)換為電能的內(nèi)部結(jié)構(gòu),為了將光生載流子有效導(dǎo)出,需要在硅片正面和背面通過(guò)絲網(wǎng)印刷和燒結(jié)的方式制備金屬化電極。金屬化電極由收集電流的細(xì)柵線和用于電池串聯(lián)的銀焊接點(diǎn)構(gòu)成。電池入光面用于收集電流的細(xì)柵線,一方面要有優(yōu)異的光生載流子收集能力,另一方面還要盡可能做窄,以減少對(duì)太陽(yáng)光的遮擋影響,并減少銀漿的使用量以降低生產(chǎn)成本。

超細(xì)金屬化印刷技術(shù),可將正面細(xì)柵線寬度做到25μm以下,通過(guò)匹配擴(kuò)散高方阻工藝及超細(xì)金屬化密柵版圖,可以有效提升電池轉(zhuǎn)換效率。擴(kuò)散高方阻工藝能有效減少電池片表層光生載流子復(fù)合損失,提高開(kāi)路電壓和短路電流,密柵圖形能有效解決擴(kuò)散高方阻工藝對(duì)載流子傳導(dǎo)的影響。通過(guò)這種方式,可將電池的轉(zhuǎn)換效率提升0.1%。

6、PE-poly鍍膜技術(shù)

PE-poly鍍膜技術(shù),是集隧穿層、原位摻雜Poly-Si層等復(fù)合膜于一體的TOPCon電池關(guān)鍵核心制程工藝技術(shù)。該工藝技術(shù)可在同一真空狀態(tài)下實(shí)現(xiàn)各膜層定向、致密生長(zhǎng),更有利于電池性能的提高和制造過(guò)程的穩(wěn)定控制。該技術(shù)的原位摻雜工藝可實(shí)現(xiàn)高濃度磷摻雜效果,有利于對(duì)Poly-Si層進(jìn)行減薄,具有很好的提效降本空間。發(fā)行人自主研發(fā)的量產(chǎn)PE-poly鍍膜工藝技術(shù),全面提升了電池背面的接觸和鈍化性能,較好地解決了傳統(tǒng)TOPCon電池生產(chǎn)過(guò)程中去繞鍍難、石英件損耗高等情形。 ? ?

7、TOPCon電池技術(shù)

TOPCon是一種基于選擇性載流子傳輸?shù)乃泶┭趸瘜逾g化接觸(TunnelOxidePassivatedContact)太陽(yáng)能電池技術(shù),其電池襯底材料為N型硅片,在電池背面制備一層超薄氧化硅,再沉積摻雜硅薄膜,形成鈍化接觸結(jié)構(gòu),有效降低背表面復(fù)合,TOPCon電池開(kāi)路電壓較PERC電池可以提高約30mV。

與此同時(shí),TOPCon電池可最大程度保留和利用PERC電池的設(shè)備制程,只需增加硼擴(kuò)散、多晶硅鍍膜、RCA、光注入等工序即可完成產(chǎn)線升級(jí),可為PERC產(chǎn)線拉長(zhǎng)設(shè)備使用周期,降低投資風(fēng)險(xiǎn)。

審核編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論