電子發燒友App

電子發燒友App

?

我們是領先的獨行者,終點線就在眼前;但轉頭一瞧,后面正有上百個憤怒的騎手,氣喘吁吁地追趕你,企圖干掉你。

?

六年前,激光雷達的發明者、曾獨領風騷的壟斷大佬Velodyne創始人大衛·霍(David Hall)向美國科技媒體這樣描述行業格局。

彼時,Velodyne占有全球激光雷達市場約70%的份額,對未來市場充滿無限憧憬。

六年后的今天,曾經的激光雷達一哥已經徹底退出歷史舞臺,不再有資格暢想明天。

同樣的境遇發生在鼻祖級的德國激光雷達公司ibeo身上,由于無法獲得進一步的增長融資,這家曾為長城、奧迪供貨的激光雷達大廠也已經宣布破產。

昔日英雄黯然離場,整個車載激光雷達行業卻迎來第一波上車浪潮,中國市場表現尤甚。

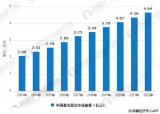

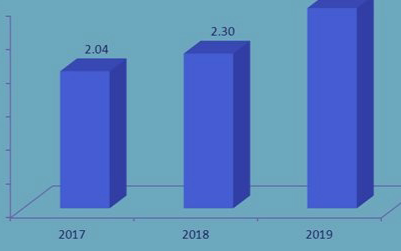

根據行業公開數據顯示,2021年中國市場(不含進出口)乘用車前裝標配激光雷達交付不足0.8萬顆,2022年飆升至12.99萬顆。

有機構預測,今年國內乘用車前裝標配激光雷達交付將沖刺40-50萬顆規模。

但機會背后也暗藏風險,已經上車的激光雷達極有可能「翻車」。對于行業玩家而言,更加殘酷的淘汰賽才剛剛開始。

國內第一波上車潮既是蜜糖,也是砒霜。

01

激光雷達開啟生死競速

我們將視角轉到2023年的上海車展。

汽車之心了解到,在本次9個整車館內搭載激光雷達的車型至少達到38 款,國產激光雷達的前裝占比實力碾壓國外玩家,這與年初涌現的歐美寒潮形成鮮明對比。

在激光雷達走向規模化量產的關鍵拐點,為何倒下的卻是擁有頂尖技術的歐美玩家?

時間調回至2005年,Velodyne首次將64線激光雷達應用于DARPA挑戰賽,這場為自動駕駛而生的國際賽事將Velodyne推向舞臺中央。

兩年后,由Velodyne公司發明研制的車載激光雷達正式登場,各項性能表現在當時冠絕全場。

起初,一臺由Velodyne研制生產的激光雷達定價為75000美金。

坊間有傳聞,馬斯克曾向Velodyne創始人David Hall申請過激光雷達上車測試,但由于被要求全款預付且排隊等候而憤怒離場,并當下決定此生與激光雷達徹底絕緣。

特斯拉的嗤之以鼻并沒有遮蓋Velodyne的鋒芒。

此后10年間,全球自動駕駛大熱,Velodyne憑借一騎絕塵的性能表現成為全球頂級供應商,產品幾乎占據了全球各家科技巨頭自動駕駛測試車的車頂,包括通用、福特、Uber、百度,以及國內一眾自動駕駛公司。

但在很長時間內,Velodyne激光雷達的價格都保持「一線一萬塊」,這直接導致2019年前的自動駕駛車輛造價都高達一兩百萬元。

致命的成本缺陷造成了Velodyne激光雷達無法面向量產,公司營收與成本之間的差距也在「價格戰」中逐漸拉大,最終因現金流困境而走向窮途末路。

在張智武看來,激光雷達不是軍備競賽,拋開成本去一味追求新技術、新概念并不可取。

而在大西洋彼岸的中國市場,一個全新的故事正在上演。

在Velodyne激光雷達首秀的同年,激光雷達行業專家張珂殊歸國創業,將積淀多年的技術經驗充分打磨,在 2005 年正式創辦北科天繪。

彼時,自動駕駛還未在中國興起,張珂殊帶領團隊將對激光雷達的技術熱情投向測繪市場,并成功將公司自主研發的測繪型激光雷達推向全球。

2014年,智能汽車浪潮風起。中國激光雷達賽道開始嗅到汽車智能化風口的商機,陸續出現了禾賽科技、速騰聚創、Innovusion、亮道智能、一徑科技、北醒光子等一眾創新型激光雷達企業。

同年,北科天繪開始研發導航避障型激光雷達,一邊在測繪市場自我造血,一邊在汽車領域里暗夜潛行。

在而后的幾年間,國內廠商利用中國產業鏈成本優勢以及相對便宜的勞動力快速降本、高頻創新,迅速將激光雷達價格打下并推向量產車市場。

2022年,國內激光雷達成功迎來第一次上車潮。

在這一輪激光雷達市場爆發背后,是國產廠商的奮起直追,也是中國車企差異化布局的智能化戰術。

一方面,面對行業領袖特斯拉的視覺算法護城河,國內車企亟需用激光雷達上車來獲取更高級別的自動駕駛能力;

另一方面,中國汽車產業也更加迫切地想通過智能化變革,在國際賽道實現彎道超車。

雙向奔赴之下,中國成為激光雷達量產賽道的急行軍,通過「一邊上車、一邊探索」的漸進式路徑,將激光雷達推向規模化量產的新周期。

但與國內不同的是,老牌歐美車企對激光雷達上車更加審慎。大約在8年前,國外主機廠就已經開始布局激光雷達車型,但SOP時間大多都在2026年左右。

北科天繪聯合創始人&CEO張智武表示,中國車企更加迫切地擁抱激光雷達,整體上車動作要領先歐美至少3年。

極致進取的野心背后,是機會,也是陷阱。

中國激光雷達廠商是極度幸運的,又是無限焦慮。幸運的是一切恰逢時機,焦慮的是激光雷達上車路注定曲折難行。

據業內人士透露,部分量產上車的激光雷達產品已經陸續出現了性能、成本以及交付等各方面的問題,主機廠也正在尋求更多元的供應商解決方案,以保證激光雷達規模化上車的可靠性。

汽車市場足夠大、時間驗證周期也相對長,潛在挑戰者隨時有機會入場,而暫時領先的冠軍也有可能「翻車」出局。

張智武認為,激光雷達的市場競爭格局將在2026年初見端倪,到時候國外激光雷達車型與國內智能汽車品牌開始正面交鋒,市場才會真正「交卷」。

市場格局終點未定,生死競速才剛剛開始。

02

不「偏科」才是市場優等生

隨著激光雷達量產進入新周期,「拼性能、拼可靠、拼成本」成為所有行業玩家必須面臨的三重大考。

作為含金量更高的視覺傳感器,業內主要通過測距能力、精度、視場角、分辨率、刷新幀率、體積、功耗等參數來評價激光雷達產品的性能優劣。

市場首先卷向探測距離,并由此衍生出905nm和1550nm兩大在波長上的技術路線之爭。兩類玩家各有說辭:

前者認為905nm雖然在探測距離上相對較弱,但在明顯的成本優勢面前值得兼容;

后者則認為1550nm激光源方案才能真正實現安全自動駕駛,市場值得為此支付更高昂的成本。

張智武認為,車載激光雷達的終極競爭是性能表現疊加成本優勢的綜合比拼,不能拋開成本去追求性能極致,探測距離滿足市場需求就好。

2023年,北科天繪迎來了一個新的里程碑。不僅在資本市場完成1.8億元融資,新推出的乘用車激光雷達CK-128也正在與頭部車企展開定點,開始火力全開迎接激光雷達量產潮。

張智武表示,在產品力和成本力之間實現最佳平衡,是北科天繪CK-128 在做技術路線選擇時的底層邏輯,包括選擇905nm波長的激光器。

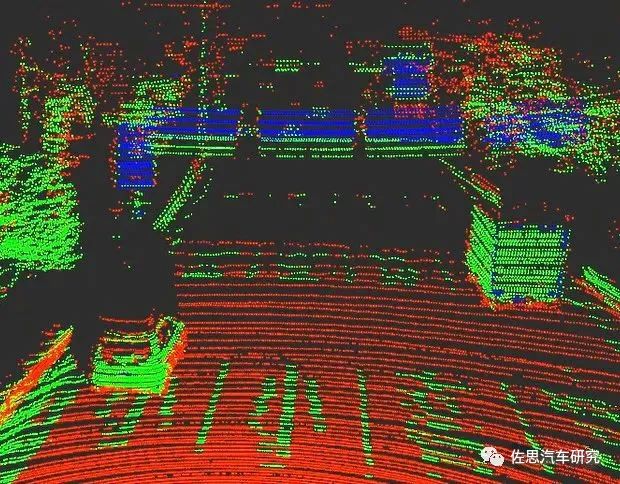

據了解,北科天繪CK128可以實現200m以上的探測距離,并可以做到在200m之外看到低反射率的黑色汽車、100m之外能看到行人、夜晚環境 70m外可以看清人道線。

斑馬線及路面行人識別 ?

業內多家廠商表示,這種探測距離和精度,已經能夠滿足車企對高級別智能駕駛能力的需求。

而關于人眼安全,市場對905nm激光器也一直存疑。對此,張智武表示「1550nm比905nm 波長更安全,是市場輿論的認知誤區」。

實際上,任何波長的激光當其能量或功率超過一定限值時,都可能造成人眼傷害。

這種傷害性是波長、輸出功率和激光輻射時間綜合作用的結果,并不存在 1550nm就一定人眼安全之說。

對此,美國FDA認證可以為人眼安全進行背書。按照國際認證標準,一個激光輻射產品的安全等級分為8個等級,而FDA對激光雷達的安全認證要求其測試必須滿足Class 1,即符合人眼安全的標準。

據了解,北科天繪研制生產的所有汽車激光雷達均通過美國FDA認證,這一國際通用的認證標準足以將905nm人眼有害論徹底推翻。

客觀來看,技術路線沒有好壞之分,905nm與1550nm之爭還需要時間驗證。但產品研發沒有回頭路可走,一旦押錯技術路線,將直接導致市場強弱順位發生改變。

在探測距離之外,各類行業玩家在可靠性上的廝殺更為激烈。隨著激光雷達交付放量,有安全缺陷的產品將直接出局。

張智武表示,激光雷達的車規級驗證等級越高,意味著產品更加安全可靠。

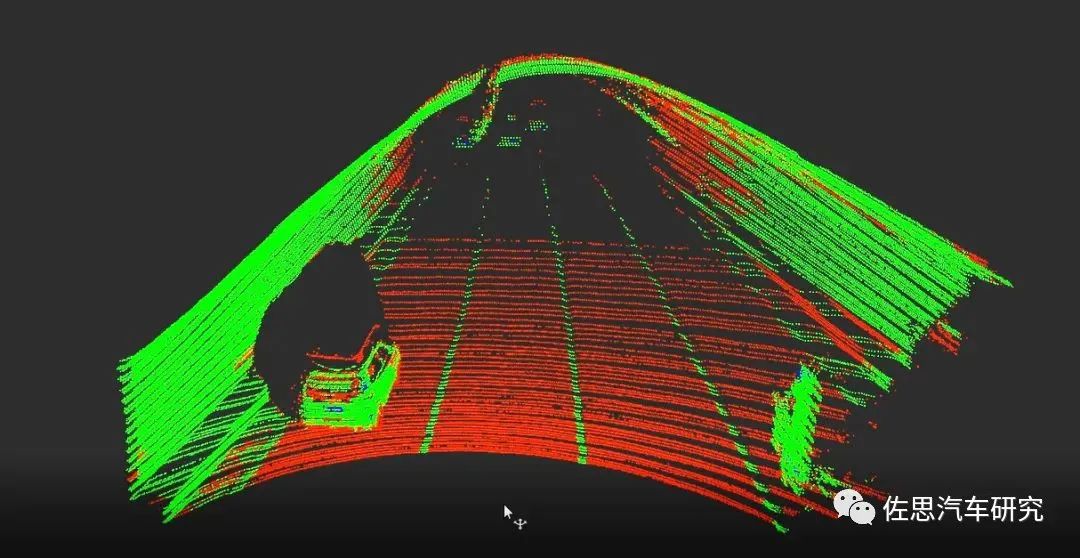

圖像級識別 ?

隧道內點云效果 ?

2022年,北科天繪CK128已與國內某頭部車企完成車規級驗證,并以最高等級通過極端的高溫環境測試,即可以在85℃的高溫條件下連續工作1500 小時以上。

這一表現令客戶驚嘆。

極致耐高溫的背后,是產品低功耗的強力支撐。

根據產品說明書,CK128車規級激光雷達的功耗小于8w,該項參數的性能表現在全球市場內目前無可匹敵。

除此之外,該款激光雷達同時還具備體積小(110×100×45mm)的顏值優勢,可以滿足車企對激光雷達入艙的需求。

03

芯片技術打底,

爭做「產品力」與「成本力」的雙料冠軍

在追求性能表現的同時,將成本壓到市場最低,是激光雷達玩家面臨的另一重難題。

在張智武看來,激光雷達的成本力由四個維度構成,分別為技術路線選擇、供應鏈管理、生產效率管理和量產能力管理。

全方位做到最優,才能降低敏感的成本。

在技術路線選擇上,905nm具有百倍級的成本優勢,一款1550nm激光器市場單價為千元級別,而905nm激光器市場單價則在十元以內,這也是大多數市場玩家擁抱905nm技術路線的關鍵所在。

此外,905nm激光器在國內有成熟的供應鏈體系。張智武告訴汽車之心,北科天繪在元器件的選擇上更偏向國產化,并且要保證有三家以上的供應商可選。

一方面,伴隨技術資金和資源的不斷投入,近幾年國內上游廠商正在崛起,與海外龍頭企業的性能差距逐漸縮小,同時兼具成本優勢;

另一方面,目前的國際形勢下,依賴全球供應鏈的風險將變大,零部件本土化有利于保障產能和交期。

曾有行業專家發表觀點,激光雷達短期競爭壁壘在制造,中長期競爭壁壘在芯片。在真正「卡脖子」的關鍵芯片上,北科天繪一直堅持自產自研。

早在2009年,世界上還沒有一家激光雷達廠家想到要做芯片,北科天繪成為第一個「吃螃蟹」的公司,成功研發出五款具有自主知識產權的芯片,這五類芯片(光電信號處理芯片、高速高精度鑒時邏輯芯片、時間計量芯片、光電信號峰值采樣芯片、激光焦平面信號處理芯片)對激光雷達產品性能放大以及成本縮減貢獻卓越。

張智武表示,全世界的激光雷達企業都是在做排列組合題,無非是選擇好發光器件、接收器件、掃描方式、測量方式之后,再進行組裝。

激光雷達的核心技術體現在對光電信號的有效處理,這也是我們堅持自主研發光電信號處理芯片的價值所在。

據了解,由北科天繪自研的光電信號處理芯片主要以200kΩ的倍數放大及調理高性能信號,以實現用905nm激光發射器件獲得更遠的距離探測,該款芯片成功使CK128突破200m以上的探測距離。

此外,五大芯片技術還使激光雷達的電路極其簡單,北科天繪CK128僅由兩塊電路板、一個光電模組、一個光學模組構成,手工組裝一臺設備只要5分鐘的時間。

在激光雷達敏感的成本面前,北科天繪鑄建了一條全方位極致的降本路徑:

一是通過自產自研,在高價值芯片的市場溢價面前實現自主可控;

二是通過打造國產替代的供應鏈,實現性能與成本之間的最佳平衡;

三是通過五大芯片技術簡化產品結構和工藝,提升生產效率從而降低成本。

而隨著激光雷達規模化上車,激光雷達公司能否完成穩定的量產交付,正在成為車企考量供應商的另一重要維度。

面向量產交付,北科天繪采取的優先策略是與Tier1深度綁定并優勢互補。

2021年6月,北科天繪與國內某頭部Tier1達成合作,背靠Tier1本身的供應鏈能力、龐大的生產團隊以及成熟的量產經驗,將北科天繪的技術能力發揮到極致。

此外,北科天繪的自建工廠也正在合肥加速落地。

在剛剛舉辦的4月26日安徽科交會上,北科天繪激光雷達生產制造基地項目正式簽約,規劃總產能50萬臺。

一切才剛剛開始。

但可以肯定的是,面向激光雷達量產大潮,北科天繪已經做好了全方位的準備。

編輯:黃飛

?

工商網監

工商網監

評論