電子發燒友App

電子發燒友App

什么是工業機器人?

工業機器人是面向工業領域的多關節機械手或多自由度的機器裝置,它能自動執行工作,是靠自身動力和控制能力來實現各種功能的一種機器。它可以接受人類指揮,也可以按照預先編排的程序運行,現代的工業機器人還可以根據人工智能技術制定的原則綱領行動。

1、組成結構

工業機器人由主體、驅動系統和控制系統三個基本部分組成。 主體即機座和執行機構,包括臂部、腕部和手部,有的機器人還有行走機構。大多數工業機器人有3~6個運動自由度,其中腕部通常有1~3個運動自由度。驅動系統包括動力裝置和傳動機構,用以使執行機構產生相應的動作。控制系統是按照輸入的程序對驅動系統和執行機構發出指令信號,并進行控制。

2、工業機器人種類

?移動機器人(AGV)

工業機器人的一種類型,它由計算機控制,具有移動、自動導航、多傳感器控制、網絡交互等功能。

廣泛應用于機械、電子、紡織、卷煙、醫療、食品、造紙等行業的柔性搬運、傳輸等功能,也用于自動化立體倉庫、柔性加工系統、柔性裝配系統(以AGV作為活動裝配平臺);同時可在車站、機場、郵局的物品分撿中作為運輸工具。

?點焊機器人

具有性能穩定、工作空間大、運動速度快和負荷能力強等特點,焊接質量明顯優于人工焊接,大大提高了點焊作業的生產率。

主要用于汽車整車的焊接工作,生產過程由各大汽車主機廠負責完成。國際工業機器人企業憑借與各大汽車企業的長期合作關系,向各大型汽車生產企業提供各類點焊機器人單元產品并以焊接機器人與整車生產線配套形式進入中國,在該領域占據市場主導地位。

?弧焊機器人

主要應用于各類汽車零部件的焊接生產。在該領域,國際大型工業機器人生產企業主要以向成套裝備供應商提供單元產品為主。

?激光加工機器人

激光加工機器人是將機器人技術應用于激光加工中,通過高精度工業機器人實現更加柔性的激光加工作業。

?真空機器人

一種在真空環境下工作的機器人,主要應用于半導體工業中,實現晶圓在真空腔室內的傳輸。真空機械手難進口、受限制、用量大、通用性強,其成為制約了半導體裝備整機的研發進度和整機產品競爭力的關鍵部件。而且國外對中國買家嚴加審查,歸屬于禁運產品目錄,真空機械手已成為嚴重制約我國半導體設備整機裝備制造的“卡脖子”問題。直驅型真空機器人技術屬于原始創新技術。

?潔凈機器人

一種在潔凈環境中使用的工業機器人。隨著生產技術水平不斷提高,其對生產環境的要求也日益苛刻,很多現代工業產品生產都要求在潔凈環境進行,潔凈機器人是潔凈環境下生產需要的關鍵設備。

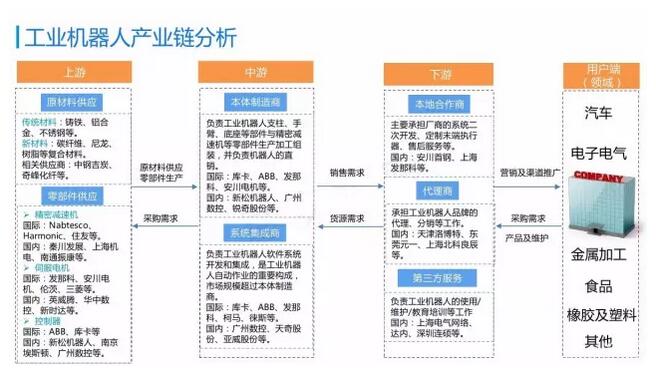

工業機器人產業鏈分析

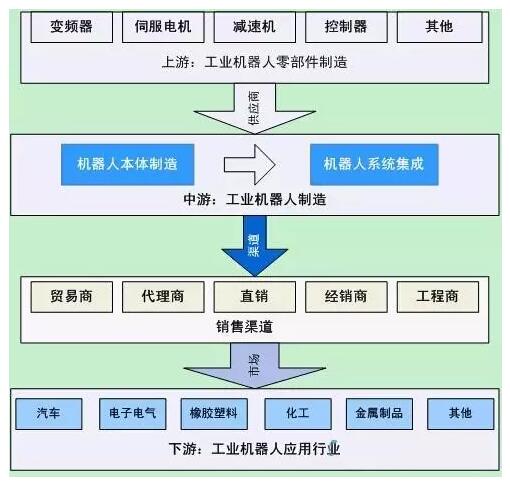

工業機器人行業上游是核心零部件,主要的是減速機和控制系統,這相當于機器人的“大腦”,中游是機器人本體,就是機器人的“身體”,下游是系統集成商,國內企業都集中在這個環節上。

▲中國工業機器人產業鏈分析

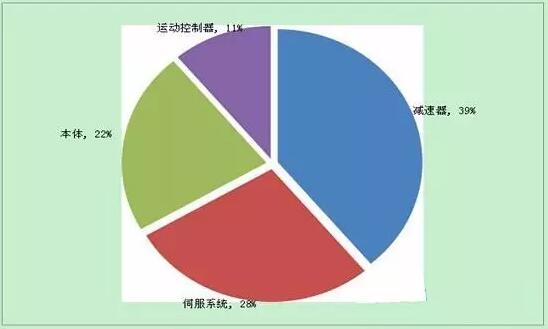

中國工業機器人上游零部件行業主要是減速機、伺服電機、變頻器、控制器等,其中減速器、伺服電機及伺服系統在工業機器人成本中所占比重較大,分別為39%,28%,本體制造占比為22%。

雖然減速機、伺服系統在工業機器人成本中所占比重較大,但國內減速機、伺服電機等關鍵零部件發展相對滯后,技術水平較低,產品穩定性差,與國外產品相比存在不少差距,導致國內工業機器人減速機、伺服電機等零部件主要依賴進口,國內企業工業機器人生產成本較高,競爭力較弱。其中進口減速機主要有納博、ABB、Harmonic、住友等品牌,伺服電機主要有安川、庫卡、松下、三菱等品牌。

▲中國工業機器人主要零部件成本占比

工業機器人銷售多是通過直銷渠道完成,而且以系統集成商居多。同時,工業機器人也可以通過經銷商、代理商、貿易商、工程商等非直銷當時進行銷售,而且國外品牌進入中國市場一般先通過代理商形式進入。核心零部件一般是通過貿易商以及代理商等方式采購。

工業機器人下游用戶行業主要是汽車、電子電氣、塑料橡膠、化工等領域,主要用于搬運、焊接、包裝、碼垛、切割、噴涂等,而且隨著人工成本逐漸上升,工業自動化水平不斷提高,工業機器人的運用領域逐步擴大,用途逐漸增多。

工業機器人企業分析

機器人行業正經歷前所未有的激烈競賽,新公司的不斷涌現讓人應接不暇。美國《機器人商業評論》(下稱RBR)公布了第五屆2016年度RBR50名單(全球最具影響力50家機器人公司),有三家中國公司躋身其中。

2016年度RBR50的最終結果覆蓋到了11個國家,除了大型企業集團,其中23%都是名不見經傳的初創公司。

中國的新松機器人自動化股份有限公司、大疆創新科技有限公司、富士康科技集團入選。前二者是全球無人機制造行業巨頭,也是中國機器人產業中的佼佼者。

以下是入選RBR50前十名的機器人公司。

?NO.1 3D Robotics(3DR)

3DR是一家非上市機器人公司,位于美國加州伯克利。致力于創新、靈活、可靠的私人無人機和相關技術的研發。該公司的個人智能無人機平臺為消費者享受提供驚人的航拍圖像和數據分析,還具備繪制地圖、測量分析和3D建模等更多功能。

?NO.2 ABB Robotics(ABB)

ABB是一家專注于開發工業機器人及機械手的上市公司,位于瑞士蘇黎世。在工業機器人、模塊化生產系統與服務的供應領域占有主導地位。它為制造商提高生產效率、產品質量和保障工人安全提供強大的解決方案。隨著制造商們逐漸開始尋求提高靈活性、敏捷性和競爭力的新方法,ABB在步入開拓新市場行列的同時,也滲透進傳統行業。

?NO.3 Aethon

Aethon是一家專注于開發移動機器人的非上市公司,位于美國賓夕法尼亞州匹茲堡。Aethon是全球自主移動運輸機器人供應商中的佼佼者。TUG機器人能夠使內部物流運輸任務自動化,它能夠在動態且復雜的環境中自主導航,比如在醫院運輸貨物。

?NO.4 谷歌(微博)(Google)

谷歌專注于研發醫療、輔助、仿人、工業、機械手、移動機器人,位于美國加利福尼亞。2013年,谷歌連續快速收購了7家高級且技術多樣化機器人公司——Boston Dynamics、Bot & Dolly、Holomni、Industrial Perception、Meka Robtics、Redwood Robotics、Schaft,Inc,當時在機器人行業引起了很大的轟動。

?NO.5 亞馬遜(Amazon)

亞馬遜專注于研發移動機器人,位于美國西雅圖。亞馬遜在北美地區甚至國際上扮演著一個在線零售商的角色,其通過零售網站來服務消費者,比如amazon.com 和amazon.ca,消費者主要從廠家和第三方經銷商這兩種渠道來購買產品。

?NO.6 Autonomous Solutions(ASI)

ASI是一家專注研發移動機器人的非上市公司,總部位于美國猶他州門敦。十五年以來,ASI在礦業、農業、汽車、工業、安全和軍事市場為客戶提供無人駕駛車硬件和軟件系統。ASI與一些世界領先的原始設備制造商在礦業、農業和安全領域有一項長達數年、投資數百萬美元的機器人產品開發項目。

CANVAS Technology是一家專注于研發工業、移動機器人的非上市公司,位于美國科羅拉多博得爾。這是一家工業機器人創業公司,該公司目前仍在隱形模式下運行,但卻已經吸引了許多投資機構的資金,比如Visionnaire Ventures、AME Cloud Ventures、Morado Venture Partners。

?NO.8 Carbon Robotics

Carbon Robotics是一家專注開發機器人的非上市公司,位于美國加利福尼亞州舊金山。該公司面向市場制造低成本的機械臂,KATIA是他們的第一款產品,具備工業機器人的功能,但其價格與可用性卻只與一臺筆記本電腦相當。

?NO.9 Clearpath Robotics

Clearpath Robotics是一家專注于開發工業、移動機器人的非上市公司,位于加拿大安大略省基奇納的斯特拉斯堡。該公司專門為學術、工業和軍事研發應用領域設計并制造無人駕駛車的解決方案。

?NO.10 Cyberdyne

Cyberdyne是一家專注研發醫療、輔助機器人的非上市公司,位于日本茨城町。該公司將Sankai教授的發明以及他在筑波大學的實驗室商業化,該公司的旗艦產品是混合輔助肢體(HAL),能夠通過皮膚解讀神經信號,賦予或增強人類的運動機能。

中國機器人產業的發展勢頭不可小覷,共有三個公司上榜

?NO.12 大疆創新科技有限公司(DJI)

大疆創新科技有限公司是一家專注與移動機器人的非上市公司,位于中國深圳市南山區。該公司為影視、農業、環境保護、搜救與救援、能源基礎設施等專業領域制造無人機及其相關攝像系統。

?NO.18 富士康科技集團(FoxconnTechnology Group)

富士康科技集團是一家專注研發工業機器人的上市公司,位于中國***省臺北市。由郭臺銘于1974年,以7500美元創立了鴻海精密工業有限公司,即富士康科技集團的前身。

?NO.38 新松機器人自動化有限公司(SiasunRobot & Automation Co Ltd)

新松機器人自動化有限公司是一家專注開發工業機器人的上市公司,位于中國遼寧省沈陽市。主營業務為研究與開發工業機器人應用以及自動生產線的裝配和測試。其應用領域涵蓋汽車、摩托車、工程機械、電子和電氣裝配等。許多國際知名企業自動化設備供應商都向上海新松提供過設備,比如德爾福(DELPHI)、WEBSTO、采埃孚(ZF)、CONTINENTAL、SDS等等。

數據分析

2016年度RBR50名單總涵蓋11個國家,國家分布情況如下:加拿大(3)、中國(3)、丹麥(1)、德國(3)、印度(1)、以色列(1)、日本(9)、韓國(1)、瑞士(1)、英國(3)、美國(24)。

2015年度的RBR50名單總涵蓋11個國家,國家分布情況如下:加拿大(3)、丹麥(1)、法國(1)、德國(8)、日本(9)、韓國(1)、荷蘭(1)、瑞士(3)、中國***(1)、英國(3)、美國(19)。

經比對發現,2016年美國新上榜5家公司,德國5家公司落榜,瑞士只存留1家公司,法國和荷蘭則完全落榜。同時也出現了一些新面孔,以色列、印度和中國。

可以從RBR50名單中看出,歐洲的機器人產業大有嚴重下滑的趨勢,亟需重振;印度的GreyOrange公司趕上了物流運輸業迅猛發展的大勢,其主打的移動機器人將在亞洲市場上有很大的發展潛力。英國的Delphi,、Soil Machine Dynamics、Open Bionics三家公司上榜,令人驚訝的是,Open Bionics這家小公司已經連續兩年登榜了;加拿大繼續憑借著Clearpath,、Robotiq和新Titan Medical三家公司保持著實力。

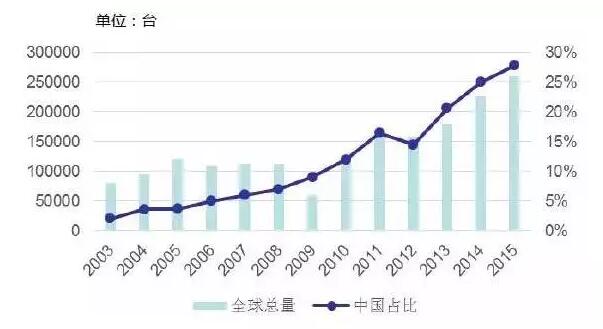

2015全球30%工業機器人賣到中國市場

無論是中國制造2025的提出還是工業4.0概念的深入傳播,都預示著我國制造業正在向著智能化、機械化方向邁進,工業機器人的快速發展就是其中最具代表性的一項產業。

銷售增速強勁

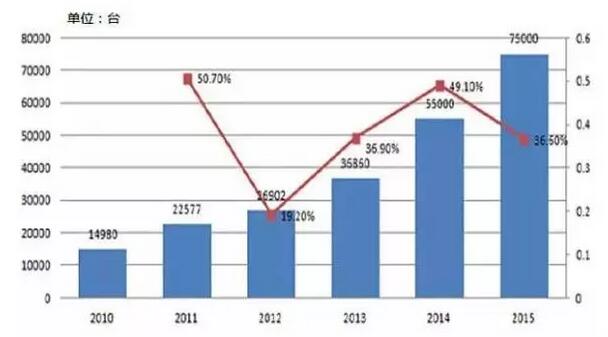

2015年中國市場銷量超過75000臺,同比增長36.6%,全球每售出3臺機器人,就有1臺賣到中國。

▲中國工業機器人市場(來源:CRIA)

▲2015年中國市場工業機器人銷量約占全球30%(來源:IFR)

▲中國工業機器人保有量占全球1/10(來源:IFR)

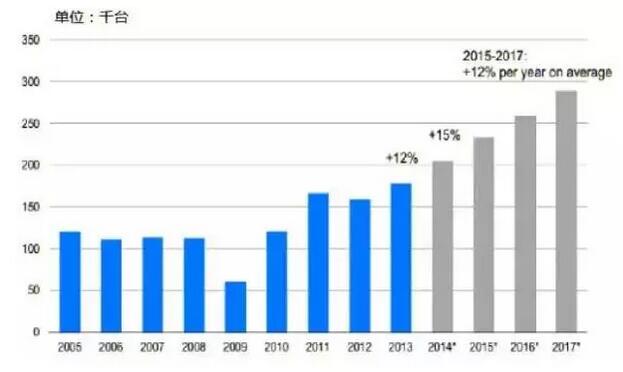

不同類型機器人銷量變化

在工業機器人類型方面,高端機器人增速加快。

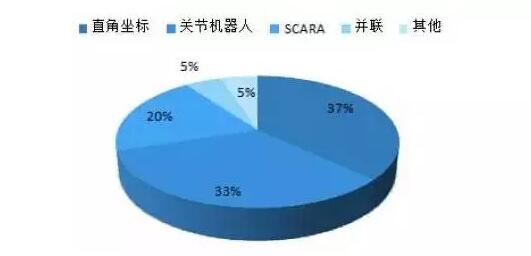

▲2015國產機器人銷量占比(來源:CRIA)

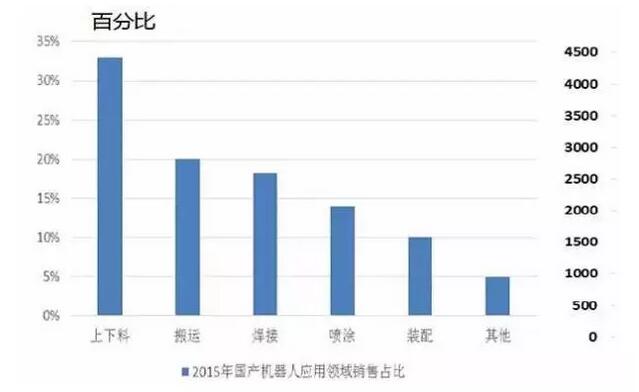

在應用領域方面,搬運上下料機器人仍居第一,占總銷量的53%,同比增長109%;焊接銷量占比19%,同比增長32%。

▲2015國產工業機器人應用占比(來源:CRIA)

政策推動力度更大

中國制造2025中明確提出,到2020年工業機器人銷量達到15萬臺,保有量達到80萬臺。

▲中國制造2025重點領域技術路線圖(來源:工信部)

應用行業越來越廣泛

機器人的應用行業也是越來越廣泛,在低端產能加速擴張,如陶瓷衛浴、家具制造、食品飲料、快消品、服飾鞋帽等;并進入到貨幣銀行、儀器儀表、生物制藥等新興領域。

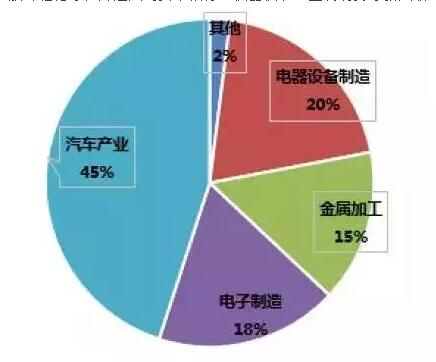

▲2014年工業人機器人在各行業的銷售比例(來源:CRIA)

汽車行業

汽車行業仍是工業機器人的第一大應用市場,其中零部件廠商需求大于整車廠,但要求較低。

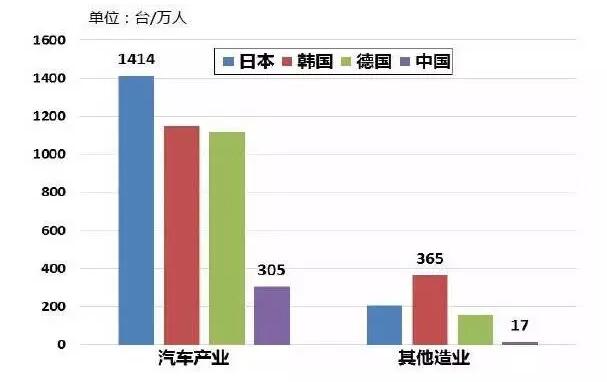

▲主要國家汽車行業機器人密度比較(來源:IFR)

另外,新能源汽車快速發展帶來電池制造、換電站等新興需求也給工業機器人帶來了新的市場。

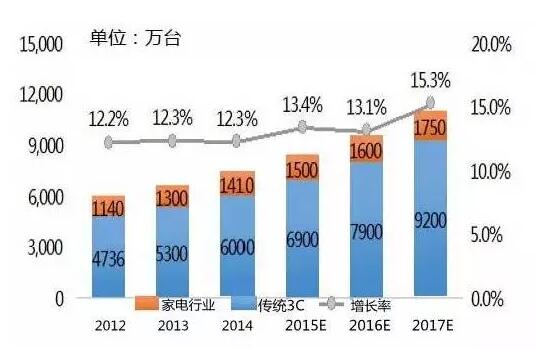

3C產業

3C產業是機器人密度最低的行業,但也是增長空間最大的行業。

▲2012年至2017年中國3C產業規模

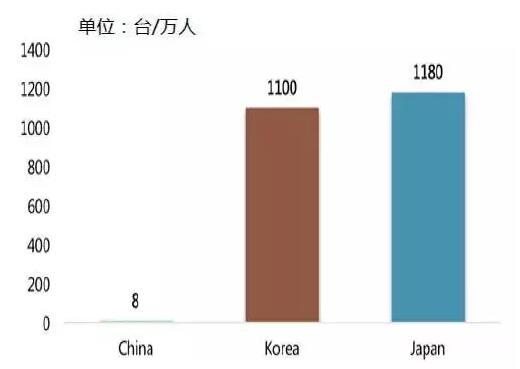

▲中日韓三國3C產業機器人密度比較(來源:IFR)

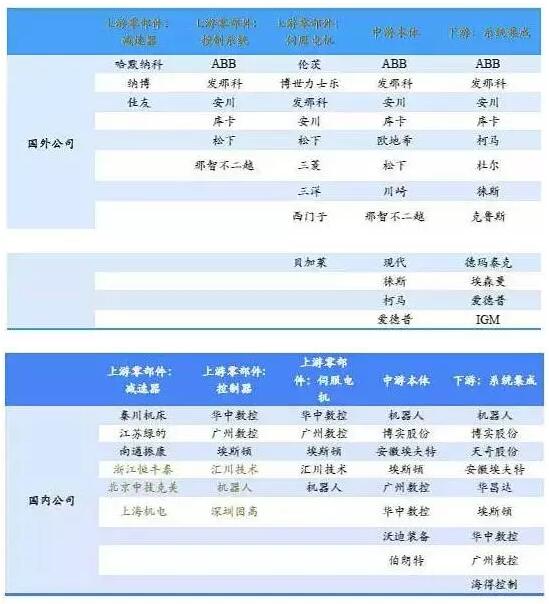

▲國內外工業機器人產業鏈供應商一覽(來源:WIND)

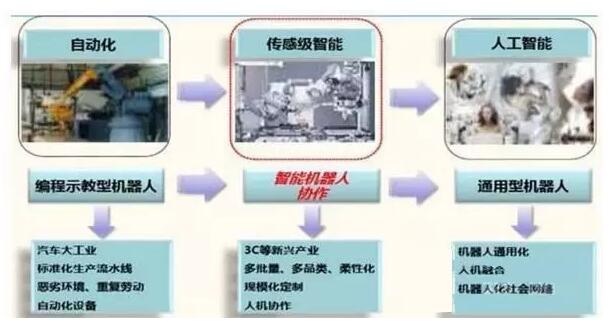

未來10年機器人發展趨勢

機器人自身在變革,總體向更安全易用、更利于普及、更智能的方向發展。未來十年以下三大發展趨勢可以解決行業痛點,促進機器人真正普及,也蘊藏著巨大投資機會。

通用軟件平臺降低機器人行業門檻

電腦和智能手機的快速普及主要內在動力就是通用的操作系統和應用軟件,機器人也一樣。不同的機器人廠商使用的操作系統、中間件以及編程語言各有區別,,增加了使用成本和機器人應用范圍。通用軟件平臺(操作系統)就是解決這一問題,讓使用機器人像使用智能手機一樣便利。

圖表1:常用機器人軟件開發平臺

通用軟件平臺大大降低了機器人的開發門檻,社區中的成熟軟件可以直接刷入機器人使用;未來配合3D打印技術,使小企業甚至個人也有機會成為機器人開發者。蘊含的機會在于,可能出現針對ROS系統的二次開發或者優秀的應用軟件,成為像智能手機APP那樣的“爆款”。

人機協作促進機器人普及,機器人走向融合的開端

人機協作是工業機器人發展的新形態,把人的智能和機器人的高效率結合在一起,共同完成作業;簡單來說就是“人”直接用“手”來操作機器人。人機協作是機器人進化的必然選擇,特點是安全、易用、成本低,普通工人可以像使用電器一樣操作它。

根據美國ABI Research的報告,2015年至2020年期間,協作機器人市場份額有望增長10倍,從接近9500萬美元升值到超過10億美元。將由以下三個主要市場驅動:電子制造和電子智造、中小型企業及尋求機器人優化解決方案的企業。

圖表2:2014-2020E協作機器人出貨量預測

協作機器人結構簡單,主要通過軟件整合來實現功能。硬件構成主要是球形關節、反向驅動電機、力覺/視覺傳感器及更輕的材料,傳統的減速機等核心零部件未來將不再關鍵。目前協作機器人處于市場導入期,成本仍然較高,效率低,使用不如人意,主要機器人廠商推出各種協作機器人搶占入口,國內企業有了跟外資站在同一起跑線的機會。新松、埃夫特、遨博智能2015年都推出了協作機器人。

人工智能首先應用于工業機器人領域,主要就是機器視覺和深度學習。

機器視覺是現有的機器人從自動化設備轉變為智能機器的一個關鍵因素。最初是作為機器人的輔助工具,提高柔性和對工作環境的反饋,主要應用于引導和定位、檢測和識別等,隨著工業大數據和深度學習的發展,未來將使機器視覺成為智能生產系統的主導,做出決策和預判斷。

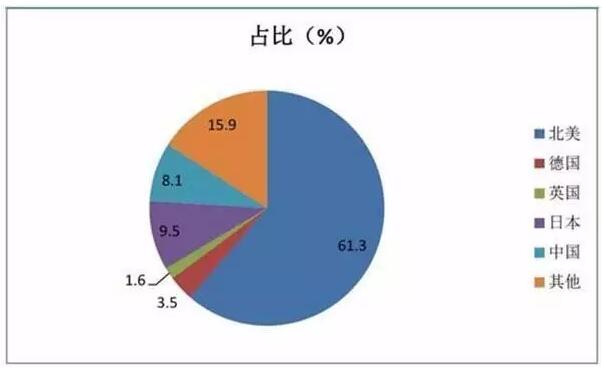

2014年全球機器視覺規模持續走高,達到36.7億美元。主要分布在北美、德國、英國、日本、中國等地區和國家,其中中國占到8.1%;預計到2018年全球市場規模將達到50億美元。

圖表3:2007-2018年全球機器視覺市場規模

圖表4:2014機器視覺地區占比

深度學習推動機器人擺脫預編程序的束縛,真正走向智能化。深度學習使機器人可以像人一樣通過學習掌握新的技能,適應未知的工作環境。深度學習在工業機器人的應用分為三個層次,一、機器人通過試錯學會新技能;二、多臺共享經驗提高學習效率;三、機器人可以預防并且自行修復故障。目前已經到了第二個階段。

2016年是深度學習元年,深度學習走向商業化和開源。FANUC和人工智能初創企業Preferred Networks合作推出了深度學習機器人,無需工程師調試可自己學會挑選工件。ABB、豐田都在開發基于深度學習的工業產品,國際巨頭谷歌、facebook、特斯拉都宣布開源其深度學習服務。

圖表5:深度學習走向商業化和開源

機器視覺和深度學習使初創企業或者小企業也有機會跟大型企業平等對話,對機器人行業潛在的影響是顛覆性的。

結束語

這是一個「中國制造」向「中國智造」轉型的時代。機器人代替人去干一些重復性的事情,這樣才能推進科技進步,人才才會進入新行業,每一個人的生產價值才會提高。

前不久,作為全球第一大代工廠商富士康,在自動化探索的道路上給眾多企業敲響了「機器替代人」的號角。我們可以大膽地預測,未來十年工業機器人市場會更加廣闊,「機器替代人」會深入到各行各業,自動化轉型也會成為眾多企業發展的目標。

工商網監

工商網監

評論