電子發燒友App

電子發燒友App

前言

2023年后的短短三個月里,華盛頓當局便兩次挑起了“芯戰”升級。

第一次是芯片四方聯盟的延續,主導美日荷協議鎖死***出貨。

第二次則是拜登宣言的“終局制裁”。計劃全面斷供華為,不讓任何常規技術產品流向大洋彼岸。

表面上吃緊的“芯戰”,實際上是白宮榨取利益的表演。中國芯片行業現在如何,要做什么?應該做什么?

美國不斷挑起“芯戰”,其背景卻是冷酷而慘烈的灰色:俄烏戰爭僵持不下、全球半導體寒冬、油價與美元通脹一再飆升、歐盟日韓等盟友蠢蠢欲動。

在絕境中,繼續、牢牢抓住芯片,似乎已是拜登壓制中國最后的殺招。而其中藏著中國的破局之道。

芯片一旦被拔高到戰略層面,其價值便與石油一般。因為只有擁有它,人類文明進入“數字化”生活才得以可能。

中國房地產的泡沫式繁榮,既壓制著實體經濟發展,也壓制著國人的理性思考。中國輕而易舉地相信了全球產業鏈一體化,最關鍵的芯片付諸于美國人之手。

去年8月,美國總統拜登在白宮簽署《芯片和科學法案》,允許政府在未來五年內投資總額超過2800億美元,推動芯片制造“回流”本土,以幫助美國重新獲得制造半導體芯片的領先地位。

如今,該項法案又有了新進展。美國商務部將于2月27日當周開啟針對芯片項目補貼的申請,美國半導體公司可以申請該項目補貼。

當地時間2月23日,美國商務部長吉娜·雷蒙多(Gina Raimondo)在公開演講中號召政府、商界、高校聯合起來,在美國境內打造芯片產業集群。

芯片行業現狀

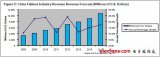

芯片是一種微型電子器件,又稱集成電路。目前除部分國際巨頭外,芯片行業已形成設計業、加工制造業、封裝測試業三業分離、共同發展的局面。芯片是信息產業的基礎,一直以來占據全球半導體產品超過 80%的銷售額,在計算機、家用電器、數碼電子、自動化、電氣、通信、交通、醫療、航空航天等幾乎所有的電子設備領域中都有使用。近年來中國芯片產業發展較快,芯片產業銷售額由2009年的1109億元增至2019年的7562.3億元,10年增長了近7倍,已成為全球第一大市場。

隨著芯片越來越多地應用到現在和未來的關鍵技術中,預計未來幾年對半導體生產的需求將顯著增加。2021年全球芯片銷量自以來首次超過1萬億。隨著芯片制造商繼續擴大產能以滿足市場需求,2022年全球芯片銷售額將增長8.8%。

根據數據顯示,2013-2020年,我國芯片市場規模不斷增長, 2020年中國芯片銷售額為8848億元,較2019年增加17%。近年來中國集成電路產量持續增長,2020年,中國集成電路產量為2613億塊,同比增長29.5%。2020年,中國半導體制造總額占整體半導體市場規模的15.9%,高于2010年10.2%。預計到2025年,這一份額將比2020年增加3.5個百分點,達到19.4%。

2021年中國集成電路產品進出口都保持較高增速。根據海關統計,2021年中國進口集成電路6354.8億塊,同比增長16.9%;進口金額4325.5億美元,同比增長23.6%。2021年中國集成電路出口3107億塊,同比增長19.6%,出口金額1537.9億美元,同比增長32%。

上半年,我國共進口集成電路2797億塊,同比減少10.4%;進口總金額為1.3511萬億元人民幣,同比上升5.5%。作為全球規模最大的集成電路市場,中國集成電路產業依然在發揮市場優勢和應用牽引作用。為提升全球集成電路供應鏈產業鏈的韌性做出貢獻。

在市場的推動和政策的大力支持下,中國芯片產業得到了快速的發展,規模日益增大,產業結構也在不斷優化,整體實力上得到了明顯的提高。

在半導體市場需求旺盛的引領下,2021年全球半導體市場高速增長。據統計,2021年全球半導體銷售達到5559億美元,同比增長26.2%。2021年,在全球芯片短缺的情況下,半導體公司大幅增加生產來解決市場持續的高需求,導致芯片銷售和單位出貨量都創下了歷史紀錄。隨著芯片越來越多地應用到現在和未來的關鍵技術中,預計未來幾年對半導體生產的需求將顯著增加。2021年全球芯片銷量自2018年以來首次超過1萬億。隨著芯片制造商繼續擴大產能以滿足市場需求,2022年全球芯片銷售額將增長8.8%。

隨著整個社會不斷朝著數字化、智能化方向發展,對半導體的需求不斷釋放。2021年中國集成電路產品進出口都保持較高增速。根據海關統計,2021年中國進口集成電路6354.8億塊,同比增長16.9%;進口金額4325.5億美元,同比增長23.6%。2021年中國集成電路出口3107億塊,同比增長19.6%,出口金額1537.9億美元,同比增長32%。2022年上半年,我國共進口集成電路2797億塊,同比減少10.4%;進口總金額為1.3511萬億元人民幣,同比上升5.5%。作為全球規模最大的集成電路市場,中國集成電路產業依然在發揮市場優勢和應用牽引作用。為提升全球集成電路供應鏈產業鏈的韌性做出貢獻。

全球芯片大廠在美國、歐洲、日本、韓國的新廠建設、舊廠擴建都在加碼,新的芯片戰略計劃中,可以看到全球芯片大廠的布局在加重。同時,中國又是芯片進口大國,在芯片戰略領域的消耗力度全球排名前列,成為芯片大廠的重要銷售市場。

隨著芯片市場供應過剩的情況逐漸蔓延,全球芯片行業也進入近年來罕見的萎縮:分析機構數據顯示,2022 年三季度,全球芯片市場的收入為 1470 億元,環比下跌了 7%。

我國出臺半導體相關優惠稅收政策,進一步促進國內相關企業的發展。由此,2020年國內半導體相關企業數量明顯出現增長。截至2021年12月,國內芯片設計企業已經由2020年的2218家增長了592家,達到了2810家,同比增長26.7%。

與此同時,全年芯片行業投資總額預計超1500億元。到2025年,中國的集成電路制造業規模將增加到432億美元。中國生產的芯片到2025年仍然僅占全球集成電路市場的10%。目前的預測是,中國集成電路生產將在2020年至2025年期間實現13.7%的高復合年增長率。

破局之道

隨著芯片行業競爭的不斷加劇,大型企業間并購整合與資本運作日趨頻繁,國內外優秀的芯片企業愈來愈重視對行業市場的分析研究,特別是對當前市場環境和客戶需求趨勢變化的深入研究,以期提前占領市場,取得先發優勢。正因為如此,一大批優秀品牌迅速崛起,逐漸成為行業中的翹楚。

芯片半導體研發技術既是當前新一輪世界科技創新的熱點,亦是全球大國戰略競爭與科技創新博弈的焦點。美國去年推出的包括《芯片和科學法案》和締結“芯片四方聯盟”等一系列舉措,目的就是直接打壓中國日益崛起的芯片半導體產業鏈,鞏固美國及其盟友在全球芯片半導體產業鏈頂端戰略優勢和價值鏈攫取能力。近期日本、荷蘭屈服于美國政治壓力轉向對華芯片制裁,歐盟芯片法案也在借助“芯片產業本土化”的提法來間接施壓中國芯片產業鏈。在芯片、半導體和新能源制裁等問題上,外部保守勢力正在深度加壓,“卡脖子”風險日益凸顯。

中國半導體行業協會(CSIA)也于2023年2月15日發布聲明,反對美國、日本、荷蘭的出口管制,該協會表示,這些限制一旦成為現實,在對中國半導體產業造成巨大傷害的同時,也將對全球產業及經濟造成難以估量的傷害,對全球最終消費者的利益造成長期傷害。

值得注意的是,雖然當前中國已是全球最大的芯片市場,2021年,中國市場芯片銷售額達到1925億美元,占全球芯片銷售總額的34%,但在全球芯片產業鏈上,中國仍處在中下游。

“中國芯”目前面臨的困難主要出現在制造環節,關鍵設備和材(靶材等)料仍然依賴進口,導致目前先進制程遇阻,設計出來的高端芯片無法流片生產。另外,在芯片設計領域,EDA等軟件也是本土芯片公司的掣肘。

“要解決‘卡脖子’難題,不僅需要材料、設備和軟件行業努力補課,也需要整個產業鏈協同,集中資源逐個擊破難點,盡快補足芯片制造中所需要的關鍵環節。另外,還要放眼未來,加大半導體領域的人才培養力度,尤其是強化芯片制造工藝技術類課程,從過去的‘理科’開始向‘工科’傾斜,補足精通芯片制造工藝的人才。”

商務部研究院電商所副研究員洪勇表示,政府可以通過財政資金、稅收減免等方式,加大對芯片產業的投入;加強芯片人才的培養和引進;制定相關法規和政策,打擊侵權行為;鼓勵芯片產業企業與高校、科研機構建立產學研合作機制,提高芯片產業的研發能力和創新能力;與其他國家的芯片企業進行合作,引進先進的技術和管理經驗。

事實上,“中國芯”戰略既是美歐卡脖子的結果,亦是解決卡脖子的辦法。從最新的全球芯片產業鏈數據來看,中國目前已經有包括華為、OPPO在內的多家科企具備了4nm以下SOC設計能力。在華為被深度制裁的情況下,近期OPPO的新一代芯片已經獲得了臺積電的支持,目前已過流片,有望很快量產。同時去年上海市宣布實現了產業級別的14nm制程工藝突破,且上游***領域也蓄勢待發。總體而言,中國芯片半導體部門近期正在加速進步,粗暴制裁并沒有壓垮中國的芯片部門,反而加速了其成長過程。

Source:網絡信息整合

補充說明

國內的芯片公司有:

1、華為海思:中國最大的芯片制造商是海思半導體,華為海思的子公司成立于2004年。眾所周知的海思麒麟處理器,華為最自豪的手機cpu只是海思產品之一。

2、豪威科技:一家專注于圖像處理的芯片科技企業。

3、中芯國際:中芯國際集成電路制造有限公司于2000年4月3日根據開曼群島法例注冊成立,是中國內地規模大、技術先進的集成電路芯片制造企業。

4、紫光國芯:紫光國芯微電子股份有限公司是紫光集團有限公司旗下核心企業, 是國內最大的集成電路設計上市公司之一。

5、中興微電子:主要涉及監控芯片和路由器芯片等領域。

6、清華紫光:主要涉及倉儲芯片、手機芯片和安防芯片這三大區域。

7、歌爾股份:歌爾股份公司經營范圍包括開發、制造、銷售聲學、光學、無線通信技術及相關產品等。目前歌爾已在中國、美國、日本、韓國、丹麥等全球6個國家21個城市布局,在聲光電精密零組件、消費電子產品研發制造等多個細分領域已占據領先地位。

8、中電華大:國內主要的無線局域網芯片供應商。

9、銀河電子:主要從事數字電視接收終端、信息電子設備結構件、智能電網配網設備的研發、設計、生產與銷售,是國內生產規模最大的數字電視接收終端專業廠家之一。

10、士蘭微:專業從事集成電路芯片設計以及半導體微電子相關產品生產的高新技術企業,公司現在的主要產品是集成電路和半導體產品。

國內50強芯片公司排名:

1、翠展微電子

2、登臨科技

3、地平線

4、東芯半導體

5、得一微電子

6、華為海思

7、光鑒科技

8、光梓科技

9、瀚博半導體

10、歡創科技

11、合肥微納

12、翰順聯

13、黑芝麻智能

14、基本半導體

15、進芯電子

16、聚芯微電子

17、清華紫光

18、開放智能

19、瓴盛

20、敏芯半導體

21、楠菲微電子

22、納芯微電子

23、清華紫光

24、拍字節科技

25、齊感科技

26、清微智能

27、啟英泰倫

28、RoboSense

29、榮湃半導體

31、上海深聰半導體

32、深迪半導體

33、數碼人

34、時識科技

35、泰矽微

36、微鵝電子

37、旺凌科技

38、芯馳半導體

39、星邏智能

40、芯樸科技

41、芯視微

42、芯翼信息科技

43、曦智科技

44、禹創半導體

45、宜勝照明

46、優地科技

47、云天勵飛

48、億智電子

49、歌爾股份

50、中科融合

編輯:黃飛

工商網監

工商網監

評論