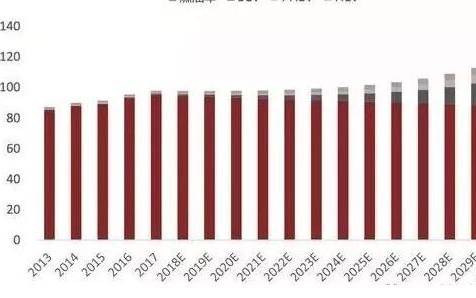

Gartner資深研究總監Baghdassarian認為,聯網汽車內嵌入式5G連線裝置的潛在市場,成長速度已超過整體5G物聯網。商用及消費性聯網汽車的嵌入式5G端點,在2020年將占所有5G端點裝機量11%,2023年底可望達39%。

2019-11-04 10:23:01 5388

5388 ,那么目前視覺AI芯片在不同領域的市場情況如何,不同領域對AI芯片的需求有何差異,芯片廠商如何滿足多樣化的場景需求,該市場未來發展趨勢如何?酷芯微電子CTO沈泊在接受電子發燒友采訪的時候做了詳細闡述。 ? 安防是最大市場,智能

2022-05-10 00:40:002953 內嵌式觸控面板將大行其道。相較于外掛式薄膜觸控,In-Cell及On-Cell等內嵌式觸控面板不僅效能更佳,且可滿足產品輕薄和低成本設計要求,已快速被智能手機、平板及筆電制造商采用,待其供貨量增多

2014-08-19 09:49:572214 在12月4日由華強聚豐旗下電子發燒友網舉辦的2015 IoT大會分論壇智能硬件運動論壇分享中,村田產品技術部市場營銷代表許紅越表示:“村田看到了IoT大市場,也在智能照明、智能家居領域推出很多解決方案。

2015-12-15 17:24:29980 在中國市場前景持樂觀態度,保守估計今年我們在中國市場還能繼續成長10%。高性能TBU、GDT、TVS(包括PTVS)、SPD、保險絲、電感是我們的增長武器,其中TBU和PTVS(大功率TVS)最具市場競爭力。”

2016-04-15 08:50:331337 在2017年第一季度,全球銷售的所有虛擬現實設備中,美國市場銷量就占據了40%的比例。排名第二是日本,中國是目前而虛擬現實設備的第三大市場。HTC董事長王雪紅表示,在VR頭盔銷售金額方面,目前HTC Vive也已拿下全球占比第一的排名,在應用方面步伐已經全面展開。

2017-06-16 09:40:361092 隨著全球汽車電動化滲透率的不斷提高,驅動電機行業將會迎來整體規模的迅速擴張。在這一過程當中,具備規模效應和技術優勢的第三方電機制造商將有機會迅速擴大市場份額,收獲業績的大幅增長。

2018-04-21 08:10:0622219

亞太光伏市場將快速成長,占全球總需求的比例預計將從2010年的11%成長到2015年的約1/4。在這區域內的前五大市場- 中國大陸、日本、印度、澳洲和南韓,總計在2011年將有3.3GW市場需求,

2011-08-02 08:49:54586 領域在未來5年還有超過300億美元市場的增長空間。或許正是這些眼前看得到的巨大市場潛力,讓軟銀不惜拋售大量優質資產也要把ARM買到手。

2016-07-19 09:09:061295 國際半導體產業協會(SEMI)發布調查報告預估今年全球半導體設備市場規模可達494億美元,同比增長19.7%,再創紀錄,同時其預估中國大陸明年將超越中國臺灣成全球第二大市場,這將為中國創造提供發展基礎

2017-10-14 05:22:008147 和音響系統。未來五年MCU的消費電子市場復合年度增長率將達10%。汽車市場增長雖然工業與消費領域是最大市場,但2010年增長最快的中國MCU市場是汽車,汽車MCU營業收入比20009年大增82%。2010

2011-04-02 23:25:35

描述此 230VAC LED 驅動器設計 (PMP6021) 在外形上經過優化,適用于內嵌式燈具或筒燈,可使用標準 TRIAC 壁式調光器或通過可選 MCU 的模擬信號進行調光。它無需使用電感器或

2018-08-19 06:59:44

自從有了3G,就開始了對4G的暢想與建設。如今3G網絡搞的如火如荼,三大運營商不斷針對自己的優勢調低資費,吸引用戶,以擴大市場占有率;與此同時,4G網絡也不甘示弱,在廣州、杭州、深圳、南京、北京等地

2019-07-15 06:04:37

,In-Cell方案的滲透率將達37.6%,其中搭載TDDI IC的In-Cell產品比重也有機會提升至 22%。據旭日大數據統計,自2016年第二季度TDDI芯片開始快速成長,2017年將成長200%,整體市場

2019-09-18 09:05:06

`“用AD的內嵌式陣列拼板方式無法將源單板的keep-out-layer顯示出來,但出gerber時是有keep-out-layer的”請問各位大神,要怎么設置內嵌式陣列拼板里會將源單板的keep-out-layer顯示出來?`

2018-03-31 16:36:59

區隔性,SSD產品線出貨量逐月攀高中,預計會是2011年營收成長的推手之一。再者,金士頓2010年也跨入內嵌式內存市場,主要是看中未來智能型手機(Smart Phone)和平板計算機(Tablet)將

2022-02-08 11:05:15

年間將出現8.4%的年復合成長率,屆時規模可望超過99.8億美元。 成長動能主要來自資料處理、汽車、工業和消費電子等不同終端使用產業增加的需求,其中又以智能型手機對市場的影響最大。此外,內建RAM

2017-06-13 09:50:26

HX880D系列內嵌式RFID讀寫模是一款工作頻率為13.56MHZ高頻、基于ISO/IEC14443–1,-2,-3,-4和ISO15693國際標準協議開發的非接觸式智能卡讀寫模塊,支持TYPEA

2021-12-20 07:27:59

LED 與電子 相關智能手機電腦公司股票走勢 智能終端需求旺,技術創新推動成長出貨保持高成長,國產中低端智能手機放量是下半年關注點。Haswell發布推升Ultrabook下半年滲透率大幅提升;穿戴

2013-06-14 15:32:51

實現量產,屆時產業格局將會發生巨大的變化。 從觸控技術的發展趨勢來看,2015年智能手機觸摸屏整體出貨中,外掛式觸控技術的出貨占比為61%,內嵌式觸控技術的出貨占比為39%。其中,LCD

2016-04-01 09:49:37

頭。因此,到2023年,汽車產業將成為5G物聯網解決方案的最大市場。預估將占該年5G 物聯網終端總體頭會的53%。在汽車領域,嵌入式聯網汽車模塊是5G的主要范例。Gartner預估,2020年商用

2019-10-21 14:24:11

通過戰略收購和有機產品開發的結合,安森美半導體繼續為重點終端市場構建行業領先的解決方案組合,并擴展應用專業知識,以滿足客戶和合作伙伴的需求。在我們博客的新版Throwback Thursday

2018-10-15 08:49:51

迅速擴大到2011年的280億元。未來3年,該市場年復合成長率將會大大提高。 ADI公司亞太醫療事業資深業務經理周文勝表示:“目前已有市場檢驗證明,中國便攜式醫療電子產品市場的抗風險能力比較強,因為

2010-12-15 13:58:14

我想請問一下 假如想做一個產品 我希望他的開關時觸控的,就是手指輕輕放上去 就可以控制,不想有明顯的按下去的觸感,電阻式觸控 電容式觸控 電感式觸控他們的優劣勢,區別是什么?或者說電阻式,電容式,電感式分別用于什么情況。

2020-07-08 14:09:50

很多人認為PC市場是堪稱全球第一的大市場,2008年,全球PC出貨量近3億臺!也就是說英特 爾、AMD等賣出了近3億個芯片,但是你知道嗎?2008年僅用于嵌入式系統的嵌入式處理器出貨量就 超過

2021-10-27 06:16:50

%。市場研究機構拓墣產業研究所指出,預估在平板電腦和觸控手機兩大應用同步帶動下,2011年全球觸控面板出貨量將達8.71億片規模,年成長率達29.4%。其中,智能手機搭載觸控面板的比例在2011年將達75

2011-04-14 09:25:35

隨著全球經濟持續好轉,帶動工業與汽車產業客戶銷售反彈,微控制器(MCU)領域正經歷全面的復蘇態勢。 這并不僅僅發生在32位元 MCU 市場,8位元領域也歷經巨大的成長。其中,微芯

2019-07-10 08:30:26

新唐M4無感FOC方案,位置估算的方法,考濾到了內嵌式IPMSM 電機的 d 軸電感與 q 軸電感的不同,在代碼中要配置 Ld 和 Lq 的數值, 并且必須 Lq >= Ld。

當

2023-06-19 08:52:41

`新唐的高整合性內嵌式控制器產品家族,將新唐豐富的微控制器組合延伸到應用特定標準程序的內建式控制器,使可攜式應用裝置優化,例如平板計算機、二合一可轉換拆卸式筆記本電腦,以及傳統筆記本電腦。同樣

2015-01-16 12:25:50

性產品使用的觸控IC也將越來越多。隨著市場的擴大與技術的提升,觸控產業正在邁入一個新的發展階段。“終端用戶的需求正在發生轉變,新階段的觸控產品將表現出更加智能化和低成本化等特征。”新突思電子

2019-01-07 17:35:37

的薄膜電容產品,從多個角度切入汽車電子零組件市場,擴大總市占率。比起自力研發新技術,透過購并方式獲得關鍵性技術,縮減技術與產品研發時間,對于手邊現金充裕的企業而言,是比較可行的方式;村田在智能型手機當紅

2016-09-30 10:39:58

本文提出了一種基于TMS320LF2407A內嵌式CAN控制器的混合動力汽車能源總成控制系統設計與實現方案。

2021-05-12 06:30:08

中國市場的汽車生產量逐年提升,從2008年到2013年期間,中國車用電子市場的年復合成長率為17.5%,同一時間全球的成長率只有8%。而且,中國每輛車平均花在半導體上的費用也逐年提高,預計從2008

2019-07-29 06:25:17

單芯片控制不斷演進,性能提升很快,而且還不乏各種創新觸控技術相繼登臺。 1 大屏應用:市場需求推動電容式觸控技術演進 電容式多點觸控技術正式進入消費電子領域已經3年多,目前得到了許多市場反饋

2018-11-13 10:52:04

我們主要有三條產品線,一是嵌入式產品線,即筆記本電腦用的鍵盤控制器;二是傳感器按鈕,這是一個電容式的觸控IC,也是用于筆記本電腦,以取代傳統鍵盤的產品,它與市場上同類產品相比更為省電,對噪音的防護也

2019-07-19 06:43:12

(SPMSM)和內嵌式(IPMSM)。表貼式又名面貼式,面裝式,表面式,表面凸出式等,還有一種比較特殊的交表面插入式。內嵌式又名內置式,內裝式,內埋式,插入式。...

2021-08-27 06:01:30

目前網絡用戶的不斷增加以及互聯網流量和多媒體內容的成長帶動了對于帶寬的需求。另外,云計算的數據中心也是催生了帶寬需求的另一主要因素。針對這種發展趨勢,近日Avago推出了面向內嵌式數據中心

2012-08-06 16:12:29

本文提出了一種無速度傳感器變結構直接轉矩控制的高性能內嵌式永磁同步電機(IPM)驅動控制系統。其中包括用先進的轉矩和定子磁鏈控制器以及觀測器對系統行的重要改進。用

2009-04-03 14:57:35 17

17 內嵌式電源系列產品目錄

2010-10-27 00:26:2120 半導體照明產業最大市場在通用照明

“未來半導體照明產業(LED)最大的市場將是通用照明,包括室內照明和室外照明兩大類。”清華大學電子工程系集成光電子學國家

2011-11-01 16:15:45649 宏碁董事長:上網本非窮人專屬 美已成最大市場

宏碁集團董事長王振堂今天重申了明年成為筆記本市場第一名的市場目標,他駁斥了上網本是“窮人家不得已妥協”的

2009-11-25 10:27:57502 分析:為什么中國不能拿大市場也來做籌碼

市場經濟中一切依利益來判斷與決策,通常利益包括有兩個方面,即國家利益及企業或個人利益,作為公民兩者必須同

2009-11-25 10:46:19452 智能手機占有率將達37% 中國或成最大市場

Pyramid Research新發布的一份報告指出,到2014年,智能手機占全球移動電話市場的比率,將從2009年的16%升至37%。

2009-12-18 11:11:57387 中國已躍升為全球計算機及電視顯示器的最大市場

“隨著市場需求的增長,中國已躍升為全球計算機及電視顯示器的最大市場。”友達光電全球

2010-03-17 09:29:41592 LED應用繼續擴大市場份額 價格戰漸有硝煙味

當大家的焦點還在爭論LED芯片光效最終能到多高,價格高昂的室內LED照明產品何時走

2010-03-27 09:11:58274 谷歌蘋果競爭激烈 未來還有10大市場

4月15日消息,據國外媒體報道,隨著業務范圍的不斷拓展,谷歌與蘋果之間的競爭日益激烈。當前,雙方在智

2010-04-15 08:43:02473 新唐科技高智能整合型內嵌式控制芯片WPCE775系列,乃針對廣大的可攜式、手持式產品應用目標市場, 提供極佳解決方案。

2011-01-07 12:18:43940 關于蘋果iPhone5我們認為蘋果正在和東芝移動屏幕的內嵌式技術進行合作,iPhone5就可能采用這一內嵌式屏幕技術。

2012-03-15 10:24:10520 今年初的谷歌人工智能系統對戰人類圍棋九段高手李世石先生后,在全球掀起來一股前所未有的人工智能浪潮,這場堪稱世紀之戰中,最終人工智能系統AlphaGo(阿爾法狗)以4:1戰勝人類。 中國成全球機器人最大市場 三家企業脫穎而出

2016-12-30 16:22:11320 晶門科技有限公司及南京中電熊貓平板顯示科技有限公司宣布成功研發“全球首枚”支持全高清IGZO面板的單芯片內嵌式TDDI。此突破性的產品結合了TDDI及IGZO科技的優點,設合智能手機終端用戶對優質

2017-01-09 14:07:511307 近日,華大半導體旗下晶門科技有限公司及南京中電熊貓平板顯示科技有限公司宣布成功研發“全球首枚”支持全高清(1080 x 1920)IGZO面板的單芯片內嵌式TDDI(觸控與顯示驅動器集成芯片

2017-01-11 01:40:111513 IC雙雄聯詠、奇景光電紛憂心主力芯片平均單價下滑過速,將沖擊毛利率,但新上手的敦泰、譜瑞卻看好TDDI芯片,將帶來全新的營收及獲利成長動能。 全球智能手機市場吹起全屏設計風潮,讓TDDI(Touch

2017-02-08 01:57:32128 華大半導體旗下晶門科技有限公司,推出最新的觸控顯示集成 (TDDI) IC — SSD2023U,支援全高清+(FHD+)(1080 × 2160) 內嵌式LTPS面板技術,助力無邊框及18:9屏幕長寬比的高分辨率智能手機。

2017-09-20 17:23:398026 自從去年六月宣布收購Marvell的移動通信部門以來,翰捷科技(簡稱:ASR)恍惚從市場上消失了一般。對于大家所關注的Modem進展、市場未來布局等問題,甚至種種猜測,都未見ASR出來回應過或者發聲。但日前一則消息顯示,除了繼續深耕傳統的手機Modem以外,ASR還在謀劃NB-IoT芯片這個大市場。

2018-01-19 14:14:2610595

未來的半導體產業將迎來蓬勃發展的十年,物聯網時代的推動,未來的半導體產業,集成電路產業將形成五大市場,本文介紹了當下半導體各領域的發展現狀及未來的前景。

2018-01-19 16:02:0210532 自蘋果首推 臉部辨識解鎖技術之后,國內外各大手機廠商紛紛效仿,難道指紋解鎖真的已經過時嗎?高通的Snapdragon Sense ID指紋超音波辨識技術有讓人來了興趣,生物辨識技術成為兵家必爭地,內嵌式觸控可能會成為未來的屏幕辨識趨勢。

2018-01-24 10:28:131160

據統計2024年LiDAR市場迎來大規模的擴張,將有望擴增至14 億美元,平均復合年增率(CAGR)達 21.4%。北美雖然是LiDAR是最大市場,但是以成長動能來看,亞太地區的潛力最大。

2018-01-29 12:43:42769 頂尖廠商引領潮流、消費者生活方式變革、無線充電技術日趨成熟、相關企業資本投入,這四大因素將共同引爆無線充電這一巨大市場。

2018-02-06 18:07:275099 2019年,SEMI預測中國半導體設備銷售金額成長幅度最大(46.6%),達到173億美元。2019年中國、南韓及臺灣預料將穩坐前三大市場,中國排名也將攀爬至第一。南韓將以163億美元成為全球第二大市場,臺灣半導體設備銷售金額則有接近123億美元的水平。

2018-07-26 10:58:00776 側光式背光源具備更好的透光均勻度以及較高的對比度和更多明暗細節。以下是高工產研LED研究所針對這兩大市場的詳細分析:

2018-05-16 11:12:277672

全球智能電網項目的發展使得監測控制和數據采集(SCADA)在能源和公用事業行業的使用范圍不斷擴大。SCADA系統幾個主要應用領域為停電管理、需求預測和分析,以及單個最大市場的電力行業,其市場份額占到64.3%。

2018-09-18 17:14:001864 半導體廠商則最先受益這一波紅利,英偉達因受益于AI芯片受市場追捧,高通對此也做出預測,物聯網芯片對年度能為能帶來10億美元營收,這是繼智能手機后,IoT芯片將會成為高通第二大市場。

2018-09-17 16:57:102579 新突思電子科技推出的該系列解決方案具有超高清分辨率,最高可支持17英寸顯示器。公司通過與顯示器制造商密切合作,開發出全面多點內嵌式(full in-cell)車載TDDI解決方案

2018-09-26 15:40:406402 日前,美國照明設備廠商RAB Lighting在給其經銷商及代表的一份通知函中表示,RAB決定將退出加拿大市場。

2018-11-09 17:16:364917 全球TDDI芯片市場需求爆發成長性其實在2018年就已看出大概,面向客戶端幾乎已全系列改采全屏幕設計,甚至還不斷在追求更高屏占比的動作,都讓TDDI芯片需求直線飆升,這一點從上游晶圓代工產能及下游封測產能的供應緊張情形,甚至COF材料的一路緊缺現象,也很容易看出這最新市場大勢。

2018-12-22 11:15:238607

火幣網作為全球第三大虛擬貨幣交易平臺,近日大動作不斷,有消息傳出,火幣集團將上線加拿大交易所,打入加拿大市場,消息一出,讓很多人興奮不已,也由此反映出數字貨幣的全球發展目前呈現勢不可擋之勢。

2019-01-07 13:56:241771 廣州安的電子科技有限公司是業內知名的專注于RFID設備研發、生產、銷售和提供解決方案的高科技公司,該公司日前推出了一系列內嵌式微功率讀寫器。

2019-01-28 17:20:343087 近年來,隨著傳感器技術和人工智能技術的不斷發展,智能家居成為了商家們追逐的又一個風口。現如今作為智能家居的一個分支,智能門鎖的市場規模正在飛速擴大。根據數據顯示,從2015年開始的三年只之間,中國

2019-02-25 15:11:49364 2019年第一天,澳柯瑪內嵌式智酷冷柜全國首發試銷,極短的時間內,全國各地直營店、分銷公司等首批試銷門店紛紛告急,全國倉庫庫存量直降為0,全國賣斷了貨!很多消費者甚至付全款預定機器。后續補貨過程中,為了讓用戶盡快買到新品,制造公司晝夜不息, 7 x24小時全線開動生產。

2019-03-05 16:09:071120 雙方在智能制造上,都在尋找合適的路徑,積極擴大市場份額。

2019-03-22 08:37:343914 冰箱已是家庭必備,經常會看到電視劇里屋主嵌入到櫥柜內,加上收納到位,整個廚房的顏值蹭蹭蹭就提了不少,只要預留好位置,就可以完美的將櫥柜與冰箱融為一體。可是內嵌式冰箱真的有想象中那么簡單嗎?

2019-04-08 15:14:01815

全球各國運營積極部署5G,巨額投資投入為世界經濟增長注入活力,來自IHS Markit給出的數據顯示,預計到2035年,5G全球經濟產出將達到12.3萬億美元,而中國是全球5G最大市場,依據信通院給出的數據顯示,預計2020至2025年期間,中國5G發展將直接帶動經濟總產出10.6萬億元。

2019-04-11 18:15:315801 經歷劇烈的政策沖擊,光伏市場規模仍在2018年成長到101GW,且成長動能還會延續,2019年全球需求可望站上110GW的新高,需求增強的同時也有分散化的現象,GW級市場將從2016年的6個成長到2019年的16個,前五大市場的總市占率則將由81.4%下降至約65%。

2019-04-17 14:21:042775 2018年我國智能家居市場規模將達到1396億元,未來幾年仍將保持快速增長,到2021年市場規模有望達到4396億元。巨大市場潛力的驅動下,智能家居成為了名副其實的朝陽產業,吸引了諸多企業的搶灘,市場大戰如火如荼。

2019-06-07 13:53:001283 HMD Global也要搭上5G的列車了。此前該公司對于5G市場的布局緘口不言,但現在公司決定在2020年前推出新的5G智能手機。HMD首席產品官Juho Sarvikas表示,公司正在尋求擴大市場規模,并計劃在明年年底之前推出更親民的5G手機。

2019-08-30 16:30:001432 S08系列8位MCU總動員!小身材推動大市場

2019-07-02 14:39:204005 根據CINNO Research統計數據表明,2015-2018年全球市場智能機面板內嵌式搭載率逐漸走高,由32.7%提升至41.9%,年復合增長率8.2%。預計2019年全球市場智能機面板搭載內嵌式比例將升至44.5%。

2019-07-18 10:40:033413 在人工智能熱潮中它找到了城市物聯網這個當下高速成長大市場。

2019-08-29 16:04:051186 月21日,在第六屆世界互聯網大會上,榮耀總裁趙明發表主題演講時表示,5G將開啟一個百萬億元級的大市場,從基礎設施、網絡設備到終端應用,5G將加速各個產業的變革。

2019-10-22 14:26:152086 根據外媒消息,華為為進一步擴大市場份額,獲得全球更多的用戶,日前,在日本市場推出了多款新的硬件設備,包括最新華為Nova 5T手機、華為FreeBuds 3無線耳機、華為Watch GT 2智能手表、華為Band 4手環等。

2019-11-27 16:50:243693 據中時電子報報道,日系外資最新研究報告指出,聯詠明年將持續占據TDDI市場領先地位,尤其是非三星OLED陣營。

2019-12-12 11:39:163979 據中國臺灣媒體報道,光電協進會產業分析師預測Micro LED會率先入局兩大市場,即可穿戴式設備和超大尺寸面板。外媒此前消息稱,蘋果將在2023年蘋果手表和手機上使用Micro LED顯示面板

2020-04-13 09:49:21371 日程。 據小編所知,近期,兩節總重約55噸的內嵌式中低速磁浮車輛被運抵成都新津,承擔運載任務的是大型安-124運輸機,而這兩節磁懸浮列車將在由成都市新筑路橋機械股份有限公司打造的內嵌式中低速磁浮試驗線上崗運行。 磁懸浮列車得到重用

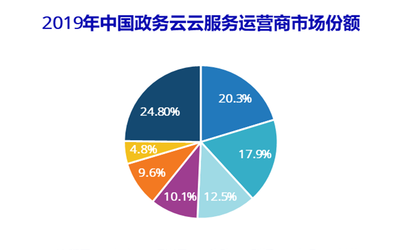

2020-07-01 08:59:431454 資源共享和業務協同,促進簡政放權,為云計算創造更大市場空間,帶動云計算產業快速發展。2017年,工信部也頒布了《云計算發展三年行動計劃(2017-2019)》,為政務云整體市場的發展提供了總體發展規劃。 2019年,十三五建設周期已近尾聲,各政府

2020-10-20 15:24:053801

觀察今年手機面板市場變化,中低端手機需求逆勢成長,帶動中小尺寸面板價格自第2季起持穩向上,高階機型OLED 面板雖然相對疲弱,但在品牌廠擴大導入后,OLED面板滲透率將會持續提升。

2020-11-16 10:09:521731 根據TrendForce集邦咨詢旗下顯示器研究處表示,在預期在2021年手機市場回溫下,TDDI IC需求持續擴大,手機TDDI IC出貨規模將達7.6億顆;而平板電腦用TDDI IC也將擴大出貨規模至9,500萬顆。

2021-01-14 14:17:131949 作為一家美國半導體公司,多年來AMD最大的市場一直來自于本土,不過中國市場的比重一直在增加,在2020年終于超過美國成為AMD第一大市場,超過23.9%的AMD產品賣給國內市場。

2021-02-01 09:26:191693 面對如此巨大的市場,踴躍參與其中的公司卻發現,這個市場雖然看似很巨大,但是需求卻很碎片化,而且很多方案需要定制,很難找到通用的標準化方案去占領市場,該用何種正確方式打開物聯網大市場呢?

2023-06-05 14:53:52131

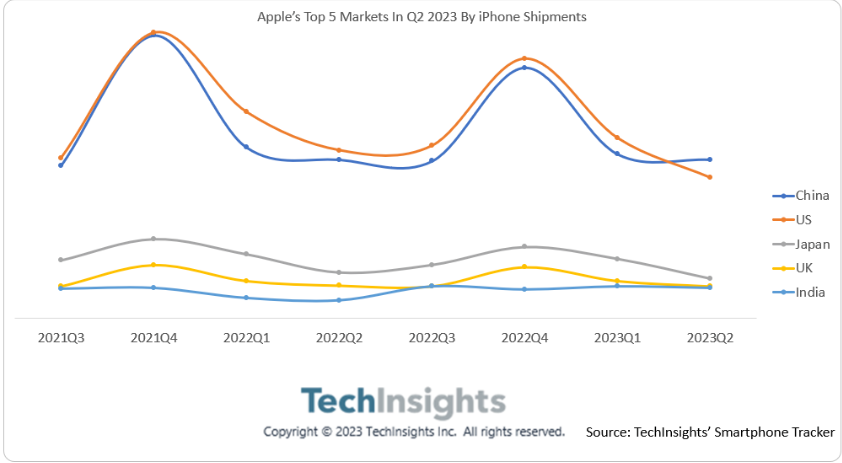

據機構統計,2023年第二季度,中國首次超過美國,成為iphone出貨量最多的單一市場,美國、日本、英國、印度緊隨其后。印度目前是蘋果在銷售和制造方面的戰略重要市場。2023年q2,印度是蘋果的第五大市場。

2023-08-15 10:02:59679

機構統計顯示,2023年第二季度中國首次超過美國,成為iPhone出貨量最大的單一市場,其次是美國、日本、英國和印度。印度如今是蘋果在銷售和制造方面重要的戰略市場。2023年Q2,印度是蘋果的第五大市場。

2023-08-15 16:27:19607

從2023世界機器人大會上獲悉,2022年我國機器人產業營業收入超過1700億元,繼續保持兩位數增長。機器人市場應用加速拓展,2022年工業機器人裝機量占全球比重超過50%,穩居全球第一大市場。

2023-09-05 11:12:52259 近日,觸想智能發布全新B款內嵌式工控系列TPC-19.該系列可支持顯示器和一體機等多種品類、多級配置的靈活選購。標志性的2.5mm矮階窄邊面板設計,適配隱形內嵌式安裝,專為機柜類設備應用打造,以高契合的物理結構,帶動穩定、高品質的性能輸出。

2023-12-04 16:55:05298 針對2023年半導體行業的下滑趨勢,據世半導體貿易統計(WSTS)預計,全球半導體銷售額將下降9.4%。面對經濟環境的不穩定性,許多企業采取裁員決策以應對,導致半導體行業出現大規模裁員。曾被認為是創業與投資黃金期的2023年,一級投資市場迎來了低谷。

2024-01-02 14:40:19311 今日,中國臺灣《經濟日報》披露,鴻海公司向蘋果供應的AI服務器正在接受測試,考慮到蘋果對AI的重視程度,這可能會進一步擴大鴻海的業務份額。值得注意的是,鴻海是全球服務器市場的主導者,掌控著超過四成的市場份額。

2024-03-04 15:52:49112

正在加载...

電子發燒友App

電子發燒友App

工商網監

工商網監

評論