電子發(fā)燒友App

電子發(fā)燒友App

09年半導(dǎo)體市場(chǎng)下滑幅度小于預(yù)期,三星表現(xiàn)出色

全球半導(dǎo)體產(chǎn)業(yè)2009年幾乎沒(méi)有什么值得高興的事情,營(yíng)業(yè)收入預(yù)計(jì)下降12.4%,且10大供應(yīng)商中只有一家實(shí)現(xiàn)增長(zhǎng)。但是,飽受打擊的芯片制造商還有一點(diǎn)可聊以自慰:情況沒(méi)有變得更糟糕。

“2009年?duì)I業(yè)收入比2008年銳減320多億美元,它將作為全球半導(dǎo)體行業(yè)史上最糟糕的年份之一留在人們的記憶之中,”iSuppli公司的高級(jí)副總裁Dale Ford表示,“但iSuppli公司下滑12.4%的初步估計(jì),遠(yuǎn)遠(yuǎn)好于2009年初預(yù)期的暴跌逾20%。”

“整個(gè)行業(yè)營(yíng)業(yè)收入2008年第四季度環(huán)比下滑21.4%,2009年第一季度下降18%,導(dǎo)致業(yè)內(nèi)彌漫悲觀氣氛。不過(guò),隨后半導(dǎo)體銷售出現(xiàn)有力反彈,第二和第三季度均環(huán)比增長(zhǎng)18%以上,預(yù)計(jì)第四季度上升5%。這種強(qiáng)勁回升意味著2009年情況將不會(huì)像今年早些時(shí)候曾經(jīng)擔(dān)心的那么黯淡。”

2009年情況好于預(yù)期,是由于內(nèi)存市場(chǎng)的表現(xiàn)意外強(qiáng)勁,以及消費(fèi)電子和無(wú)線產(chǎn)品市場(chǎng)的芯片銷售大增。

三星逆勢(shì)成長(zhǎng)

半導(dǎo)體供應(yīng)商普遍受到產(chǎn)業(yè)衰退的沖擊,iSuppli公司追蹤的135家領(lǐng)先半導(dǎo)體供應(yīng)商中只有27家預(yù)計(jì)將實(shí)現(xiàn)全年?duì)I收增長(zhǎng)。

在10大供應(yīng)商中,只有一家公司預(yù)計(jì)2009年實(shí)現(xiàn)半導(dǎo)體營(yíng)業(yè)收入增長(zhǎng):韓國(guó)的三星電子。雖然預(yù)計(jì)該公司的營(yíng)業(yè)收入僅增長(zhǎng)1.3%,但在這樣一個(gè)低迷的年份仍是非常突出的表現(xiàn)。

“三星受益于它在內(nèi)存市場(chǎng)的優(yōu)勢(shì)地位,內(nèi)存市場(chǎng)的表現(xiàn)遠(yuǎn)好于整體半導(dǎo)體行業(yè),”Ford表示,“該公司在DRAM和NAND閃存領(lǐng)域都是頭號(hào)供應(yīng)商,這是內(nèi)存市場(chǎng)的兩個(gè)最大領(lǐng)域。三星的表現(xiàn)優(yōu)于整體內(nèi)存市場(chǎng),部分原因是它在利潤(rùn)率較高的新型內(nèi)存產(chǎn)品領(lǐng)域取得了早期領(lǐng)先地位,如DDR3 SDRAM。”

該公司在全球半導(dǎo)體市場(chǎng)保持第二的排名,僅次于美國(guó)的微處理器巨頭英特爾。

下表為iSuppli公司對(duì)2009年全球前20大半導(dǎo)體供應(yīng)商的初步排名。iSuppli公司將在2010年年初發(fā)布其2009年市場(chǎng)份額最終估計(jì)。

2009年高通公司有望取得10大供應(yīng)商中的第二好表現(xiàn),其營(yíng)業(yè)收入預(yù)計(jì)持平于2008年。這家總部在美國(guó)的無(wú)晶圓廠半導(dǎo)體公司,成功地保持其營(yíng)業(yè)收入穩(wěn)定,受益于它在無(wú)線領(lǐng)域的打拼,以及它在手機(jī)基帶芯片市場(chǎng)的份額不斷上升。

這將使高通2009年在全球半導(dǎo)體產(chǎn)業(yè)的排名上升兩位,從2008年時(shí)的第八上升到第六位。

由于在微處理器市場(chǎng)表現(xiàn)強(qiáng)勁,美國(guó)AMD成功地把它的2009年?duì)I業(yè)收入下降幅度限制在7.6%。預(yù)計(jì)2009年微處理器市場(chǎng)下滑幅度也只有7.6%。這使AMD在缺席一年之后能夠重新躋身10大之列,從2008年的第12位上升到第九。

日本索尼公司的表現(xiàn)在10大供應(yīng)商中最差,2009年?duì)I業(yè)收入預(yù)計(jì)大減32.8%。這可能導(dǎo)致索尼的排名從2008年的第七位下降到第10位。

索尼2009年表現(xiàn)不佳,與前兩年的大幅增長(zhǎng)形成鮮明對(duì)比。索尼的營(yíng)業(yè)收入大幅震蕩,主要源于內(nèi)部銷售的推動(dòng),并受索尼對(duì)自己的消費(fèi)電子產(chǎn)品生產(chǎn)的內(nèi)部管理的強(qiáng)烈影響。

剝離業(yè)務(wù)損及排名

剝離關(guān)鍵的業(yè)務(wù)部門(mén),使兩個(gè)頂級(jí)公司的2009年表現(xiàn)大受影響。

由于剝離有線半導(dǎo)體業(yè)務(wù)Lantiq,德國(guó)英飛凌的排名掉出了前10。如果英飛凌不出售該業(yè)務(wù)部門(mén),它的2009年排名可能從2008年的第10上升至第九。與之類似,如果不把圖像傳感器供應(yīng)商Aptina剝離成一個(gè)單獨(dú)的公司,美國(guó)美光的營(yíng)業(yè)收入將增長(zhǎng)2.4%,2009年排名有望上升到第11位。

聯(lián)發(fā)科2009年表現(xiàn)神奇

放眼10大廠商以外的公司,***無(wú)晶圓廠半導(dǎo)體供應(yīng)商聯(lián)發(fā)科有望成為全球20大芯片制造商中業(yè)績(jī)最佳者,營(yíng)業(yè)收入預(yù)計(jì)大增21.7%。該公司憑借其手機(jī)基帶芯片產(chǎn)品,抓住了中國(guó)大陸手機(jī)市場(chǎng)強(qiáng)勁增長(zhǎng)的機(jī)會(huì)。

在另一個(gè)極端的是美國(guó)芯片供應(yīng)商飛思卡爾公司,在20大供應(yīng)商中排名下降幅度最大,2009年排名將從第13下降到第17位。該公司的營(yíng)業(yè)收入預(yù)計(jì)將下滑16億美元。

“導(dǎo)致飛思卡爾營(yíng)業(yè)收入下滑的罪魁禍?zhǔn)资瞧錄Q定退出手機(jī)半導(dǎo)體市場(chǎng),”Ford指出。

區(qū)域和應(yīng)用趨勢(shì)

經(jīng)濟(jì)衰退對(duì)于不同的區(qū)域市場(chǎng)和應(yīng)用市場(chǎng)的影響明顯不同。

2009年最具韌性的半導(dǎo)體市場(chǎng)領(lǐng)域是消費(fèi)電子,預(yù)計(jì)僅下降4.8%。表現(xiàn)第二好的將是無(wú)線電子領(lǐng)域,預(yù)計(jì)僅下降6.5%。

到目前為止,受挫最嚴(yán)重的是汽車電子產(chǎn)業(yè),預(yù)計(jì)下滑23.7%。其次是數(shù)據(jù)處理領(lǐng)域,預(yù)計(jì)下降17.2%。

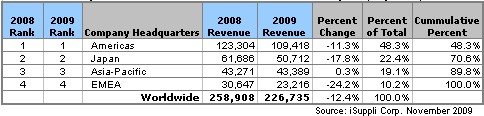

亞太地區(qū)有望取得最佳表現(xiàn),作為半導(dǎo)體供應(yīng)者和消費(fèi)者都是如此。實(shí)際上,總部設(shè)在亞洲的半導(dǎo)體公司的合計(jì)營(yíng)業(yè)收入預(yù)計(jì)增長(zhǎng)0.3%。面向亞太地區(qū)的總體半導(dǎo)體出貨量預(yù)期僅下降6.8%。

另一方面,歐洲是在2009年受挫最嚴(yán)重的地區(qū)。面向歐洲的半導(dǎo)體出貨量預(yù)計(jì)下滑20.8%,總部在歐洲地區(qū)的公司的合計(jì)營(yíng)業(yè)收入預(yù)計(jì)減少24.2%。

2009年半導(dǎo)體產(chǎn)業(yè)的其它動(dòng)態(tài)包括:

2009年內(nèi)存市場(chǎng)將是所有主要半導(dǎo)體領(lǐng)域中表現(xiàn)最好的,預(yù)計(jì)僅下降6.7%。事實(shí)上,NAND閃存可能實(shí)現(xiàn)兩位數(shù)的增長(zhǎng),預(yù)計(jì)營(yíng)業(yè)收入上升16.4%。

? 預(yù)計(jì)LED和NAND閃存是2009年唯一增長(zhǎng)的半導(dǎo)體產(chǎn)品。

? 邏輯集成電路和微型元件(microcomponent)營(yíng)業(yè)收入預(yù)計(jì)將分別減少11%和12.5%。

? 2009年最受打擊的將是模擬集成電路市場(chǎng),預(yù)計(jì)下滑18.7%。其次將是傳感器和致動(dòng)器,預(yù)計(jì)下滑16.3%;分立半導(dǎo)體元件預(yù)計(jì)下降15.9%。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論