電子發(fā)燒友App

電子發(fā)燒友App

每年一月初,于美國內(nèi)華達(dá)州拉斯維加斯盛大舉辦的CES(Consumer Electronics Show),不僅是全球規(guī)模最大的消費(fèi)性電子產(chǎn)品展覽,與各大資通訊(ICT)巨擘兵家必爭(zhēng)之地,更被視為電子產(chǎn)業(yè)潮流的先行指標(biāo)。

2013年的CES,工研院產(chǎn)業(yè)經(jīng)濟(jì)與趨勢(shì)研究中心(IEK)組長紀(jì)昭吟、分析師陳右怡、分析師彭茂榮三人前往觀展,并舉辦「聚焦CES 2013暨ICT 10大關(guān)鍵議題研討會(huì)」,分享第一手信息與趨勢(shì)觀察。

LCD電視往UHD發(fā)展

由紀(jì)昭吟、陳右怡、彭茂榮3人從CES所帶回的信息,與工研院同仁所匯整的相關(guān)情報(bào),可耙梳、整理出2013年ICT產(chǎn)業(yè)的10大新趨勢(shì);工研院IEK副主任鍾俊元指出,其中,5項(xiàng)與零組件(Components)領(lǐng)域相關(guān),4項(xiàng)屬終端產(chǎn)品(3C Devices)領(lǐng)域,1項(xiàng)屬基礎(chǔ)建置領(lǐng)域。 在2013年CES中,Sony、Panasonic兩家日商,分別推出56寸的4K OLED電視,尺寸號(hào)稱當(dāng)今之最;三星(Samsung)、樂金(LG)兩家韓商則展示55寸弧幕(Curved Display)的3D OLED電視。鍾俊元分析,OLED電視缺點(diǎn)在于,其面板成本高、良率低、壽命短,加上分辨率難以再提高,使得UHD(ultra-high definition;超高分辨率)LCD電視有與分庭抗禮的契機(jī)。

由于UHD面板、零組件技術(shù)已趨近完備,到了2015年,全球UHD LCD電視出貨量,將達(dá)320萬臺(tái),而2017年時(shí),可望上升至595萬臺(tái);鍾俊元認(rèn)為,在可預(yù)見的未來,大尺寸電視仍將繼續(xù)攻城掠地,美國、中國為兩大市場(chǎng),***面板廠若能夠結(jié)合中國品牌,將可藉大尺寸UHD面板拉抬業(yè)績。

大數(shù)據(jù)帶動(dòng)云端商機(jī)

近年來,愈來愈多企業(yè)采用大數(shù)據(jù)(big data),做為商業(yè)情報(bào)分析(Business Intelligence Analysis)的依據(jù),并計(jì)劃透過云端運(yùn)算建立智能型系統(tǒng)架構(gòu)(Intelligent Systems Framework);鍾俊元預(yù)言,在未來10年,其將涵蓋制造、醫(yī)療、通訊、零售、能源、運(yùn)輸、汽車、保全等產(chǎn)業(yè),商機(jī)相當(dāng)可觀。

值得一提的是,企業(yè)開始積極發(fā)展新興云端服務(wù)應(yīng)用,提供客戶云端服務(wù)、優(yōu)化商業(yè)流程,建置大型資料中心(Data Center)的商機(jī)看俏;鍾俊元建議***廠商應(yīng)以服務(wù)器代工為基礎(chǔ),轉(zhuǎn)攻大型資料中心軟硬件整合領(lǐng)域,重新打造資料中心產(chǎn)業(yè)價(jià)值鏈,并致力打開新興市場(chǎng)。

而在2013年,平板計(jì)算機(jī)(Tablet)成長力道依然強(qiáng)勁,全球出貨量上看2億臺(tái),年成長率約為38%;IEK估算,在銷售活動(dòng)中及時(shí)提供顧客報(bào)表、文件等企業(yè)應(yīng)用,年成長率約為46%,提供購物、物流、教育、社群、娛樂、健康咨詢等服務(wù)導(dǎo)向應(yīng)用,成長率更為亮眼,可達(dá)52%,猶如拉動(dòng)平板計(jì)算機(jī)大步往前進(jìn)的雙駒。

「雖然TD-LTE商用化營運(yùn)服務(wù),已在全球如火燎原;在可見的未來,將有更多WiMAX業(yè)者轉(zhuǎn)而投入TD-LTE產(chǎn)業(yè)。」鍾俊元解釋,在TD-LTE終端銷售上,中國移動(dòng)2013年的目標(biāo)為1億臺(tái),其中85%為手機(jī),相關(guān)產(chǎn)品出貨量將爆炸性增加,「昔日,***通訊廠商在WiMAX領(lǐng)域投資頗多,投入TD-LTE領(lǐng)域后,現(xiàn)已取得國際營運(yùn)商、系統(tǒng)整合SI業(yè)者的合作機(jī)會(huì),開發(fā)終端產(chǎn)品與小型基地臺(tái)。」

工研院投入研發(fā)3D IC

2012年的智能型手機(jī)市場(chǎng),4核心智能型手機(jī)異軍突起,4核心應(yīng)用處理器更已成為中國中低價(jià)位智能型手機(jī)的基本配備。展望2013年的中國手機(jī)市場(chǎng),即將邁入「平價(jià)高規(guī)」4核心智能型手機(jī)的戰(zhàn)國時(shí)代,而到了2017年,中國智能型手機(jī)銷售量將超越6億臺(tái),4核心智能型手機(jī)市占率將攀升至55%。

因應(yīng)4核心智能型手機(jī)浪潮襲來,鍾俊元表示,***IC設(shè)計(jì)業(yè)者雖已進(jìn)行跨界布局,但大多數(shù)產(chǎn)品線仍只具單一功能,必須透過整并以擴(kuò)大企業(yè)規(guī)模,加速擴(kuò)充產(chǎn)品線的腳步,提供更完整智能型手持裝置的SoC(系統(tǒng)級(jí)芯片,包括基頻芯片、射頻芯片、應(yīng)用處理器、無線網(wǎng)通芯片等),方能與國際大廠并駕齊驅(qū)。

而在半導(dǎo)體產(chǎn)業(yè),自2010年以降,3D IC已普遍應(yīng)用于CIS、MEMS Sensor元件,而從2012年起,三星與Micron便力推應(yīng)用于云端服務(wù)器的存儲(chǔ)器堆疊技術(shù);鐘俊元相信,散熱更佳、體積更小、耗能更低、容量更大的3D IC,將于2013、2014年進(jìn)入量產(chǎn)階段。

目前,為了滿足下一代高階手持裝置輕薄、短小、高效能、低功率之需求,國際芯片大廠如Intel、Qualcomm、三星、臺(tái)積電,都已積極投入研發(fā)3D IC相關(guān)技術(shù),工研院也不落人后,嘗試尋求技術(shù)上的創(chuàng)新、突破;鐘俊元預(yù)估,在2013年,臺(tái)積電便將推出3D IC堆疊的TSV(Through-Silicon Via,直通矽晶穿孔封裝技術(shù))服務(wù)。

柔性顯示屏?xí)r代將到來

在2013年的CES中,三星展示了4.99寸的主動(dòng)式有機(jī)發(fā)光二極管(AMOLED)屏幕,并將之定名為YOUM,代表柔性顯示屏的時(shí)代即將到來。工研院預(yù)測(cè),因?yàn)槿嵝燥@示屏具備輕、薄、柔軟、可撓等優(yōu)點(diǎn),若順利應(yīng)用于各式終端電子產(chǎn)品,加上樂金、Google、Apple等大廠大舉進(jìn)軍,到了2020年,全球年產(chǎn)值將達(dá)368億美元,商戰(zhàn)自也無法避免。

「***應(yīng)該加速建立起玻璃AMOLED技術(shù),同時(shí)布局軟性AMOLED,才不至錯(cuò)過此一龐大商機(jī)。」鍾俊元指出,由于在設(shè)備、材料與核心技術(shù)上,玻璃AMOLED、軟性AMOLED兩者約80%兼容,軟性AMOLED應(yīng)以玻璃AMOLED為基石,方能發(fā)揮***在垂直應(yīng)用上的優(yōu)勢(shì),并拓展至航空顯示屏幕、智能住宅顯示器、智能車載顯示器等市場(chǎng)。

2012年最炙手可熱的消費(fèi)性電子產(chǎn)品,非Apple的iPhone 5莫屬。鍾俊元強(qiáng)調(diào),iPhone 5得以薄化產(chǎn)品、簡化生產(chǎn)流程與零組件數(shù)量,關(guān)鍵在于導(dǎo)入內(nèi)嵌式(IN-Cell)觸控技術(shù),直接將觸控線路整合于液晶面板生產(chǎn)制程中;在可見的未來,內(nèi)嵌式觸控技術(shù)更將廣泛被應(yīng)用,觸控產(chǎn)業(yè)即將產(chǎn)生重大結(jié)構(gòu)性變革。

而在觸控面板產(chǎn)業(yè),往日單純提供外掛式觸控面板的廠商風(fēng)光不再,主導(dǎo)權(quán)將轉(zhuǎn)移至擁有內(nèi)嵌式觸控技術(shù)的廠商;在2013年,陸續(xù)將有品牌公司發(fā)表采用IN-Cell觸控技術(shù)的智能手持裝置,以智能型手機(jī)為例,內(nèi)建內(nèi)嵌式觸控技術(shù)的比例將提升至25%,***觸控業(yè)者應(yīng)趁觸控模塊產(chǎn)業(yè)重新洗牌之際,朝多元化發(fā)展。

無線充電電子產(chǎn)品利多

隨著高解析屏幕、跨裝置分享益發(fā)普遍,3D與超高分辨率(UHD)相關(guān)終端產(chǎn)品蔚為風(fēng)潮,有線高速I/O傳輸需求愈來愈殷切。而從2013至2017年,全球高速I/O連接器年成長率平均約為12%;其中,USB 3.0年成長率約18%、HDMI/MHL年成長率約32%、Thunderbolts年成長約37%,力道最為強(qiáng)勁。

鍾俊元感嘆地說,在2009年時(shí),在USB 2.0、HDMI等I/O連接器市場(chǎng),臺(tái)商全球市占率逼近60%,但在中國廠商的削價(jià)競(jìng)爭(zhēng)下,在2012年時(shí)已降至約30%,唯有布局競(jìng)爭(zhēng)者還不多的高速I/O連接器市場(chǎng),搶先在Apple、三星等大廠主導(dǎo)規(guī)格之前,方有機(jī)會(huì)扳回一城。

「由于可讓電子產(chǎn)品擺脫充電傳輸線的困擾,無線充電技術(shù)愈來愈受到歡迎,連非通訊廠商也加入戰(zhàn)局,也將有愈來愈多無線充電的終端電子產(chǎn)品問世。」鍾俊元說明,當(dāng)下全球有3大陣營競(jìng)逐無線充電技術(shù)標(biāo)準(zhǔn)的霸主,分別是獲得Google、AT&T與Starbucks支持的PMA(Power Matter Alliance),與Nokia、樂金所力挺的WPC(Wireless Power Consortium),及有三星等19家廠商當(dāng)靠山的A4WP(Alliance for Wireless Power);目前,以WPC較為強(qiáng)勢(shì)。

而無線充電產(chǎn)品市場(chǎng)的發(fā)展可期,估算在2013年,全球無線充電產(chǎn)品產(chǎn)值將達(dá)54億美元,2017年時(shí)可擴(kuò)張至93億美元。鍾俊元語氣肯定地說,由于只需低功率充電,游戲機(jī)、數(shù)碼相機(jī)、智能型手機(jī)將成為首批具備無線充電功能的終端電子產(chǎn)品,未來將擴(kuò)及電視、汽車、筆記型計(jì)算機(jī)等;***廠商在模塊、零組件相關(guān)技術(shù)相對(duì)成熟,頗具國際競(jìng)爭(zhēng)力。

家電聯(lián)網(wǎng)由夢(mèng)想變現(xiàn)實(shí)

親赴CES觀展的紀(jì)昭吟補(bǔ)充,除了上述ICT產(chǎn)業(yè)10大新趨勢(shì),2013年CES另一個(gè)重點(diǎn)在于,由于智能型手持裝置滲透率陡增,開啟終端應(yīng)用的新戰(zhàn)場(chǎng),市場(chǎng)秩序可能出現(xiàn)大變化;過去被討論將近10年的家電聯(lián)網(wǎng)與管理服務(wù),可望以智能型手持裝置為核心,從夢(mèng)想變?yōu)閷?shí)際。

「展望2013年,由于消費(fèi)性電子產(chǎn)品應(yīng)用領(lǐng)域不斷擴(kuò)增,全球產(chǎn)值仍可上升約4%,達(dá)1兆美元。」紀(jì)昭吟點(diǎn)出,新興國家市場(chǎng)已是消費(fèi)性電子產(chǎn)品主要成長動(dòng)力,以智能型手持裝置最受青睞,但智能型手機(jī)、平板計(jì)算機(jī)與超輕薄筆電(Ultrabook)等產(chǎn)品界線已愈來愈模糊,「各大廠商陸續(xù)推出5.5寸以上的智能型手機(jī),平板計(jì)算機(jī)、超輕薄筆電則朝低價(jià)、多樣化方向發(fā)展!」

紀(jì)昭吟樂觀地說,隨著愈來愈多消費(fèi)者智能型手持裝置片刻不離身,與其連結(jié)的終端應(yīng)用將愈來愈多,包括智能冰箱、無線溫度計(jì)與各式穿戴型、遙控型家電,與健康照護(hù)(Health Care)、車用電子與智能能源系統(tǒng)(Smart Energy System)三大領(lǐng)域。

在2013年CES中,紀(jì)昭吟也特別關(guān)注ICT產(chǎn)業(yè)國際大廠所透露的未來動(dòng)向。經(jīng)過歸納,發(fā)現(xiàn)華為、中興等未涉足電視的廠商,將主攻LTE,力求智能型手持裝置延伸至家庭應(yīng)用,以家庭閘道器(Home Gateway)進(jìn)行串聯(lián),提供影音、娛樂內(nèi)容,以淡化電視的角色。

數(shù)碼內(nèi)容展望未來

陳右怡則察覺,智能電視先前雖聲勢(shì)浩大,但內(nèi)容開啟率卻一直低迷不振,國際大廠未來將聚焦在影片、社群、購物等內(nèi)容的開發(fā),智能型手機(jī)APP將整合近場(chǎng)通訊(NFC),透過云端管理各種智能家電產(chǎn)品,而智能能源系統(tǒng)蓬勃發(fā)展,將創(chuàng)造龐大的微機(jī)電系統(tǒng)(MEMS)元件商機(jī)。

「愈來愈多企業(yè)允許員工使用智能型手持裝置,以強(qiáng)化與客戶的關(guān)系,并提升工作效率與生產(chǎn)力。」紀(jì)昭吟指出,由于智能終端產(chǎn)品不斷推陳出新,大、小屏幕(Multiscreen)的連結(jié)服務(wù),也將牽動(dòng)ICT產(chǎn)業(yè)業(yè)者的消長,而在2013年,由使用者自行決定第2屏幕功能,即將成為新趨勢(shì),例如在看電視時(shí),可透過智能型手持裝置拉進(jìn)You Tube、Google Play,「而匯流的主控權(quán),現(xiàn)已由服務(wù)平臺(tái)轉(zhuǎn)至內(nèi)容平臺(tái),下一波ICT產(chǎn)業(yè)業(yè)者決戰(zhàn)的主戰(zhàn)場(chǎng)之一,便將是內(nèi)容。」

未來無線充電應(yīng)用市場(chǎng)的發(fā)展,需視消費(fèi)者的接受程度、開放性標(biāo)準(zhǔn)化、兼容性認(rèn)證等,將是市場(chǎng)發(fā)展的關(guān)鍵。國際趨勢(shì)上,NTT Docomo將在今年三月前,再日本裝設(shè)一萬個(gè)公共無線充電站,當(dāng)無線充電的基礎(chǔ)環(huán)境建設(shè)趨于完整,將能帶動(dòng)更多無線充電的電子產(chǎn)品問世。

「隨著無線技術(shù)一日千里,國際大廠已持續(xù)推出無線連網(wǎng)數(shù)碼健康電子產(chǎn)品。」彭茂榮認(rèn)同紀(jì)昭吟的看法,相信ICT產(chǎn)業(yè)將大舉進(jìn)軍健康照護(hù)、車用電子、智能能源系統(tǒng)領(lǐng)域,「汽車電子的發(fā)展方向,當(dāng)是使汽車更安全、更便利、更節(jié)能;而節(jié)能已是ICT產(chǎn)業(yè)不可逆的大趨勢(shì),綠色零組件(Green Component)如Green AP、Green Memory、Green Display,市占率將愈來愈高!」

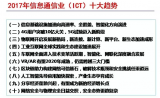

2013年ICT產(chǎn)業(yè)的十大新趨勢(shì)項(xiàng)目

1. 發(fā)展超高分辨率技術(shù),將成為LCD電視與OLED電視抗衡的最佳利器。

2. 大數(shù)據(jù)與新興云端應(yīng)用商機(jī)崛起,帶動(dòng)建置大型資料中心的需求。

3. 企業(yè)應(yīng)用與服務(wù)導(dǎo)向應(yīng)用,將成為驅(qū)動(dòng)平板計(jì)算機(jī)繼續(xù)成長的2大動(dòng)能。

4. TD-LTE商用化案例日益增加,引爆相關(guān)終端產(chǎn)品商機(jī)快速成長。

5. 中國「平價(jià)高規(guī)」智能型手機(jī)躍居主流,4核心應(yīng)用處理器商機(jī)即將興起。

6. 存儲(chǔ)器堆疊技術(shù)漸趨成熟,將啟動(dòng)3D IC行動(dòng)應(yīng)用市場(chǎng)之需求。

7. AMOLED應(yīng)用愈來愈熱門,將開啟顯示器設(shè)計(jì)變革的新紀(jì)元。

8. 內(nèi)嵌式觸控技術(shù)可望廣泛被應(yīng)用,將對(duì)觸控模塊產(chǎn)業(yè)造成劇烈沖擊。

9. 高速I/O接口新規(guī)格產(chǎn)品問世,勢(shì)必橫跨各3C智能型終端產(chǎn)品,3大接口市場(chǎng)將重新洗牌。

10. 無線充電技術(shù)讓手機(jī)擺脫連接線的束縛,3大標(biāo)準(zhǔn)搶奪市場(chǎng)霸主地位。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論