電子發燒友App

電子發燒友App

十月的尾巴,當高通宣布將以390億美元的價格拿下荷蘭的半導體公司NXP半導體的時候。我相信有很多讀者跟我一樣,會有一連串疑問。例如:

NXP的發展歷程是怎么樣的啊?

小國荷蘭的NXP怎么成長為全球極具競爭力的半導體公司的呢?

NXP的產品又是面向什么市場的啊?

NXP的前身——飛利浦半導體的市場表現如何?:

NXP的發展歷程會給我們什么啟發?

高通收購NXP的時機是否正確?

這會是一個成功的收購嗎?

帶著這一連串的疑問,我(代表本文作者Prasanna Rajagopal,以下相同)于是做了深入的調查與采訪,寫下了以下文章,那就先從NXP的前身——飛利浦半導體開始。

緣起飛利浦

相信大部分人都知道,NXP半導體是從飛利浦分出來的,而大家對飛利浦的第一印象應該就是一個走下坡路的消費電子廠商。飛利浦曾經在制造和銷售CRT電視上獲得巨大成功。但我曾經認為他們的所獲得的榮光已經隨著日子的流逝而消失,飛利浦最終會被蘋果和三星這樣的廠商超越。

但生命中永遠充滿著驚喜。

在對NXP半導體做深入調查的時候,我發現原來飛利浦并沒有像我曾經想象的那樣一步步邁向深淵,反過來,他們其實還活得很好,生意甚至還蒸蒸日上。現在的他們靠著做醫療和健康的方案,重新獲得了市場的認可。

所以我們可以斷言,當年飛利浦把NXP半導體分離出來,是一個正確的決定?

回到1998年底,當時的飛利浦正在鞏固其醫療系統產品線,并打算將其推廣到整個歐洲。也就是在這一年,飛利浦半導體的營收高達71億NLG(NLG:荷蘭盾),較之1997年,這個數字成長了5%,市場規模也在穩步增長。

當時飛利浦半導體的營收增長主要來源于消費系統和通信IC,當中以歐洲和亞洲市場的增幅最猛。雖然同期的PC市場不被看好,亞洲經濟狀況也給形勢帶來壞的影響。但是在Dataques的半導體廠商排名中,飛利浦還是爬升到第八的位置,營業收入也增長了20%。

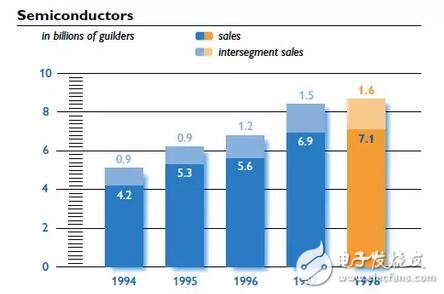

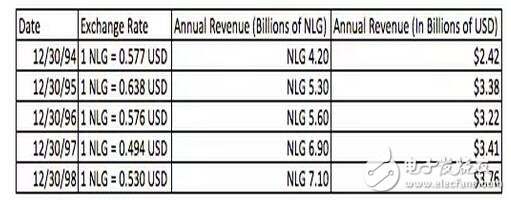

1994到1998年間飛利浦半導體的每年營收示意圖

為了讓大家更直觀的了解飛利浦半導體的營收水平,我將這些收入專為美金,而匯率用的是當年財年的任何一個匯率,于是我們得到了下面的數據。

飛利浦半導體每年的營收(in dollars),1994到1998

到了1999年,飛利浦依然對其半導體業務和整個半導體產業的發展抱有相當大的信心。他們甚至還把半導體當做他們的主要業務來運營。

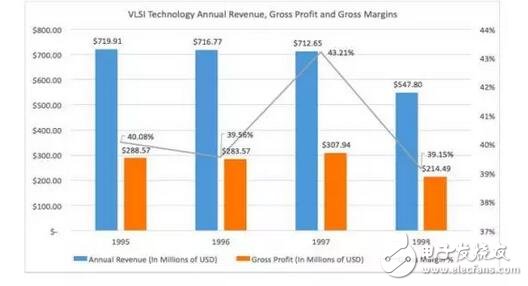

為了加強實力,飛利浦在1999年6月斥資10億美元收購了VLSI Technology,后者在無線通信、網絡、消費數字娛樂和先進計算的客制和定制IC上有不錯的市場份額。值得一提的是,在1998年,愛立信的采購就貢獻了VLSI的28%的營收。

VLSI Technology的營收狀況(1995到1998年)

也就是在那一年,飛利浦將其半導體業務的目標確定。

按照他們的想法,到2002年,將半導體業務的營收提升一倍,屆時半導體部門的營收也將占到飛利浦營收的12%。他們對半導體的樂觀態度可以從1999年的財報中窺見一斑:

“首先,在可預見的未來,半導體市場的前景是非常廣闊的;其次,在快速增長的無線通信市場,我們占據了有利的位置;第三,并購VLSI帶給我們的好處將會在2000年體現出來。”

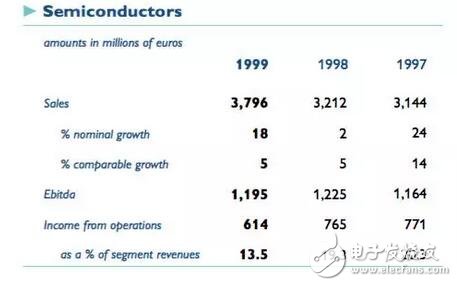

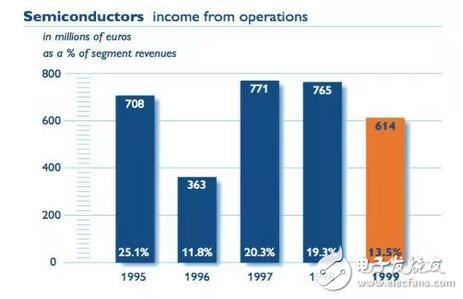

飛利浦半導體業務在1999年的營收

飛利浦半導體的營業利潤

在新千年的開頭,飛利浦的表現非常好,他們的半導體業務增長率達到可怕的55%。他們還借助MiCRUS 半導體的8 英寸晶圓廠,將其IC制造業務擴展到美國。也就是在這一年,飛利浦半導體的車載娛樂、信息系統、車內通信系統攀升到市場的第一位,成為這些領域的首位供應商。

這些領域在后面的幾年成長為NXP半導體的主要業務,這就是后話了。

面臨危機

而接下來的2001年,對飛利浦來說,這是一個不好的年份。因為就在這一年,他們的整體狀況急轉下滑。而造成這些結果的一個重要原因就是早些年高速發展的互聯網泡沫在這一年崩盤了。這給半導體和技術領域帶來的影響是巨大的。移動通信和IT相關業務也受到了明顯的影響。

雪上加霜的是,也就是在這一年,美國發生了聳人聽聞的911事件,這更給技術產業帶來了重要的打擊,飛利浦也未能幸免。2001年,飛利浦的半導體業務營收下降了25%。

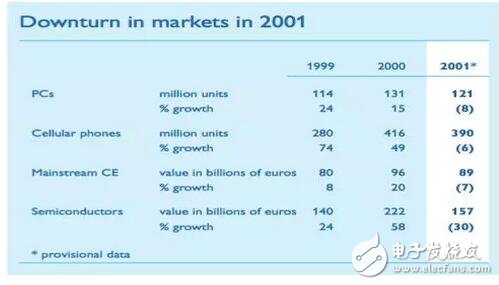

關于半導體市場的低迷,我們可以從下圖中看出。

2001年,半導體終端市場的低迷表現

經歷了艱難的2001年,飛利浦的管理層其實對半導體業務還是抱有很大希望的。

但沒想到進入了2002年,飛利浦更加艱難了。

在這一年,他們的營收同比下降了7%,本來對他們來說,這是一個積極的信號,因為這樣的話他們能夠將其半導體業務穩定下來。但是隨著業務的持續走弱,加上固定的高成本支出,動搖了飛利浦管理層的信心。為了降低固定成本的支出,飛利浦管理層關掉了一些加工廠,并且和外面的FAB簽訂了合作協議。

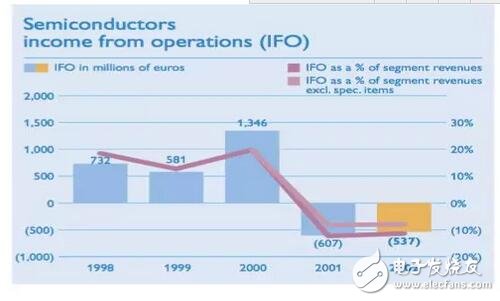

飛利浦半導體的營業利潤

全球的半導體市場

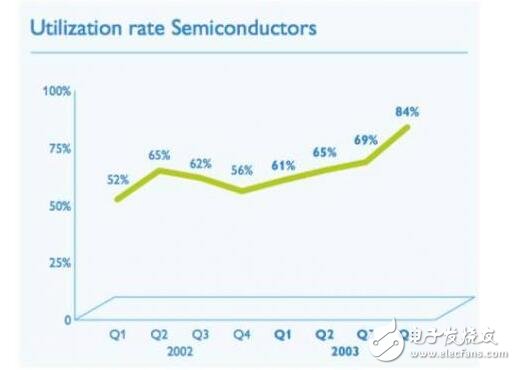

飛利浦半導體的產線利用率

飛利浦想通過賣掉或者關掉一些Fab來提提高產線利用率。

其實從2000年開始,飛利浦半導體業務就好像坐過山車一樣,時高時低。與之相反的是,飛利浦的健康業務逐漸坐上了全球領先的寶座。

醫療系統相關數據

時間去到2004年,在經歷了半導體業務的多年虧損之后,飛利浦方面打算改變策略,把目光投向市場驅動的醫療保健市場,并打算轉型成以這個為主導的公司。也就是在這一年,他們推出了全新的品牌定位“Sense and Simplicity”。對于消費者來說,這個宣傳語代表著更舒服、更敏銳。

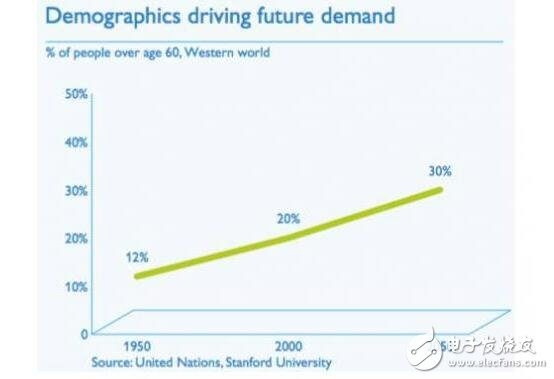

同時,飛利浦還通過并購,建立了一個更廣泛的健康產品線。由于在健康領域的全球領先地位越發鞏固,他們決定以后重點聚焦這塊業務。而全球人口老齡化的現狀,也給他們提供了一個機會。

全球人口老齡化統計表(60歲以上人群的占比)

NXP的誕生

2005年,飛利浦終于決定將其半導體業務獨立出來。

經歷了多次的董事會討論之后,飛利浦決定拋棄半導體業務。而當時,他們的這塊業務估值為83億歐元(大約109.5億美元)。

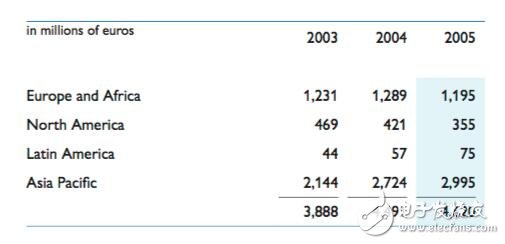

飛利浦半導體的營收(2003到2005)

2006年9月29日,飛利浦將其擁有的大部分半導體業務股份賣給了由KKR主導的一個私募財團。整個交易的售價是79.13億歐元(接近104.45億美元),而在這個新的85.4億歐元的注資實體中,飛利浦占了其中19.9%的優先股。

飛利浦的管理層應該對這個交易很滿意,因為對比于他們內部估值,這個價格已經溢價不少了。

于是一個新的半導體公司——NXP半導體正式成立。

我認為,以下幾點是推動飛利浦賣盤的主要原因:

(1) 半導體周期性興衰現象

(2) 營收和利潤的波動性

(3) 飛利浦不能帶領半導體業務奔前三

(4) 維持半導體業務的高額支出

(5) 在醫療健康領域的領先,讓飛利浦可以安心甩掉半導體業務。

對人類來說,基因的重要性不言而喻,對半導體公司來說,基因也同樣重要。得益于飛利浦的耐心和發展早期的數百萬資金投入,其半導體業務才能發展迅猛。在私有化之前,飛利浦半導體業務已經成為了汽車電子的頂級供應商。

這是極具前瞻性的。

因為近年來隨著自動駕駛的發展,還有消費者對汽車安全要求的提高,汽車電子廠商對半導體和軟件的需求越來越高。

也得益于多年來在汽車電子的深耕,讓NXP半導體能夠在這波終端潮流的轉化中極具優勢。在私有化之前,飛利浦半導體的營收可以達到54億美元,有那么身后的基礎,我們不能把NXP半導體當做一個新玩家。

在任何事情的處理,決定的時機都是很重要的。

可以說當時飛利浦選擇將其半導體業務分離出來的時機是非常好的,決定也是非常明智的。而那時候看,KKR和其合伙人收購這部分業務的決定似乎是一個錯誤。

飛利浦2006年9月賣掉半導體業務前后的半導體業績表現

急轉下滑

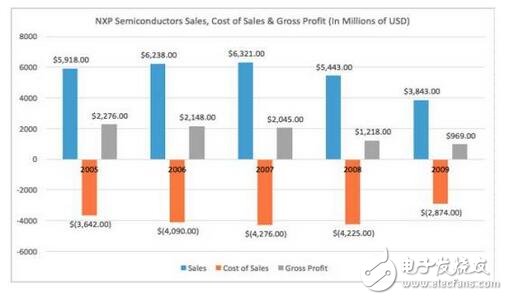

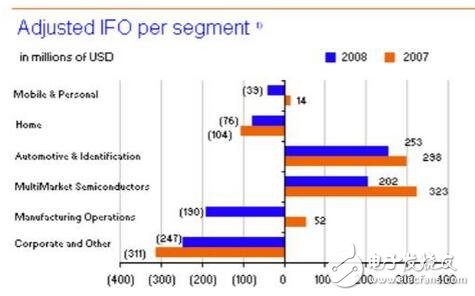

從上圖我們可以看出,飛利浦半導體的銷售額在2007年達到了一個高峰。之后就迎來了大衰退。根據美國國家經濟研究局的數據顯示,NXP半導體2008年的銷售額較上年下滑了14%,在2009更是驟減30%。

總的來說,在那兩年,NXP半導體銷售額的下降幅度超過40%。盡管有些衰退歸屬于收購的業務調整,但整體的表現還是讓人大跌眼鏡的。

NXP半導體每個季度的業績表現

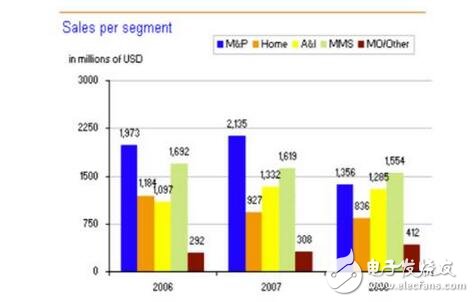

到了2007年,NXP營收的大部分來源開始轉向了蜂窩設備、便攜式多媒體播放器和無繩電話。尤其是移動和個人業務,更是NXP半導體營收的重要來源。同時由于市場對蜂窩設備和便攜式娛樂設備需求的飆升,拉動了對應用處理器和視頻處理的需求,NXP半導體及其背后的股東對其未來充滿了積極的信心。

為了加強蜂窩業務,迎接這波移動趨勢,NXP半導體收購了Silicon Labs的蜂窩通信業務,但強需求的市場往往并不能帶來豐厚的利潤。NXP移動產品所帶來的的利潤遠遠遜色于其汽車、識別和multimarket半導體業務。

NXP半導體的運營利潤

在家庭應用的半導體市場,NXP瞄準了數字電視、機頂盒和PC-TV市場。當時的NXP在模擬電視市場是處于遙遙領先的位置,他們也在加快擴展數字電視領域的影響力,盡力搶得先機。

數字業務的增長歸根于各地政府對數字電視的推進和數字廣播的推廣。

但是NXP的家庭應用業務部的運營狀況是不好的,尤其是模擬電視業務,更是急劇下降。

于是到了2007年9月,NXP半導體將其無線電話SoC業務賣給了DSPG。然后到了2008年7月,NXP將其無線業務和ST的無線業務做了一個整并,并成立了一個新的合資公司,NXP在當中所占的股份為20%。后來,ST收購這個新公司歸屬于NXP的20%股份,轉而與愛立信移動部門合并成立了ST愛立信,這是后話了。

新的突破口

在這些“折騰”的過程中,NXP逐漸意識到其優勢在于汽車電子和識別業務,且他們對這兩個領域的未來長期市場看好,并對自己在市場中的領先極具信心。而我們也可以看出,NXP在這兩個領域有一些別人無法比擬的優勢,且這些市場對NXP來說也有強大的吸引力。

我們先看一下汽車電子市場

汽車半導體市場保持持續增長,且相較其他半導體市場,汽車電子市場的增長率會高很多,主要歸結于以下幾個原因:

(1)汽車里面的消費電子化程度越來越高;

(2)汽車產業對安全和舒適性的追求;

(3)政府推動的安全相關法規等對汽車電子產業的促進(如美國的胎壓監測);

(4)利用半導體取代汽車中的機械設備;

以下原因也幫助NXP在汽車電子領域取得了領先優勢:

(1) 更長的產品生命周期;

(2) 汽車生產的零缺陷需求;

而在識別業務,市場也給了NXP很多利好消息:

(1) 政府出臺的安全需求日增;

(2) 開始流行起來的無現金支付,這個潮流將引爆NFC市場;

(3) 更加準確的供應鏈管理模式,這將引爆RF方面的需求;

NXP在汽車和識別市場的主要客戶有博世、德國聯邦印鈔公司、大陸(包括之前的西門子VDO)、金雅拓、G&D、歐貝特卡系統公司、荷蘭斯邁達科技公司、索尼和偉世通等。

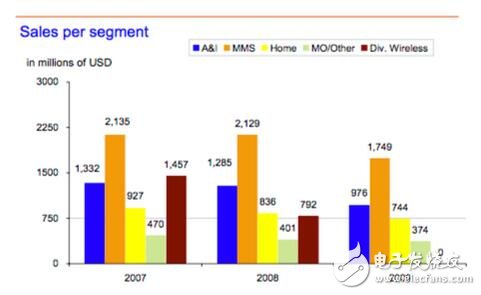

NXP每個季度的營收數據

NXP半導體的運營收入

前面提到NXP在2008年將其無線業務賣給了ST,并拿到了新成立公司的股份,股份再被收購的事。到了2009年,NXP將移動和個人部門除無線業務外的剩余資產并入到Multi-Market半導體部門。

而在家庭業務部門,NXP和法國Thomson 將雙方的can tuner合并,并成立一個新的合資公司NuTune,這塊的營收歸于家庭業務部門。在這個新合資公司,NXP占比為55%。NXP本身想通過這個新公司來擴大其在模擬電視的市場占有率。但意想不到的是,整個模擬電視市場后來急轉下滑,NXP也在2010年把這塊業務賣掉了,這又是后話。

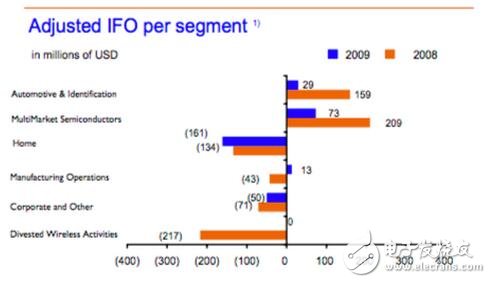

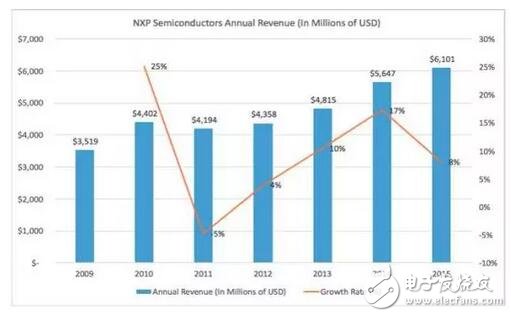

NXP每年的營收數據

NXP的運營收入

“危機有時候會是一個轉機,因為在這個時候,你會做到很多你以前想都不敢想的事情”

——芝加哥市市長Rahm Emanuel

在我們這個時代,面臨極大的經濟危機時,大部分私募股權的操作和Rahm Emanuel的說法是不謀而合的。

而在NXP半導體2009年的財報上,他們的CEO Rick Clemmer在里面寫到:

“在2009年。我們靈活多變和嚴格執行的策略使NXP極大降低了今年全球性的經濟和金融危機對我們的影響。我們直面挑戰,做了很多偉大的決定,我們也會持之以恒這樣做”。

明智決定

在2009年,NXP將目光投向了高性能的混合信號(HPMS)產品。為了降低運營成本,他們很殘酷地賣掉晶圓廠,并重新制定了其運營策略。另外,NXP還通過償還債務等方式來變更其資產結構。在那一年,他們的債務銳減到8.14億美元,當中有5億美元是債券,其他的都歸屬于收購邀約或者私下協商的交易。

到2009年底,NXP將其CMOS IP相關業務和員工打包賣給Virage Logic,這讓他們有足夠的時間、資金和精力投入到HPMS產品,這樣他們不但可以利用領先的CMOS技術,還不需要負擔巨大的研發成本。

盡管NXP在2009表現下滑,但是他們還是在不同的領域獲得了突破:

(1) RF基站,這得益于NXP在HPMS產品的投入,讓他們有能力提供整套解決方案;

(2) 照明,憑借新型的節能燈和固態照明的驅動和控制IC,NXP在這個領域表現突出;

(3) 計算,依賴于GreenChip系列產品線,電源制造商可以很輕易的制造出符合80PLUS 和 ENERGY STAR標準的產品。

(4) 智能電表、家庭自動化,隨著ARM Cortex-M3和M0的流行,32位的MCU逐漸占領了白色家電和數字電源的市場,這給NXP帶來了極大利好。

(5) 消費電子,在這個領域,NXP的硅諧振器和HDMI相關配件能給其營收帶來很大的激勵。

(6) 汽車電子,憑借高清廣播、道路收費和低功耗的車聯網和傳感等方案,NXP在汽車電子領域如魚得水。

(7) 醫療應用,借助超低功耗射頻,這樣就能在藥物中植入一些RFID解決方案,幫助診斷病情。

(8) 識別,NXP基于SmartMX芯片的方案獲得了中國電子護照的供應合同,這一年之后就榮登非接觸IC供應商排名首位,在這一年也獲得了RFID世界的最有影響力國外RFID品牌的榮譽。

NXP在2009年的銷售也僅有38.43億元,較上年的54.43億美元驟減16UI美元,當中有7.92億美元歸結于2008年7月進行的無線業務。另外的8.88億美元歸結于當年糟糕的經濟環境和財務狀況。在2009年第四季度,NXP的YoY增長率獲得了過去六個季度內的首個增長。

由于一直專注于HPMS的研發,NXP在2010年將其數字電子和機頂盒業務打包與Trident進行了一個兼并,而NXP保留其中的60%股份。

NXP的營收數據

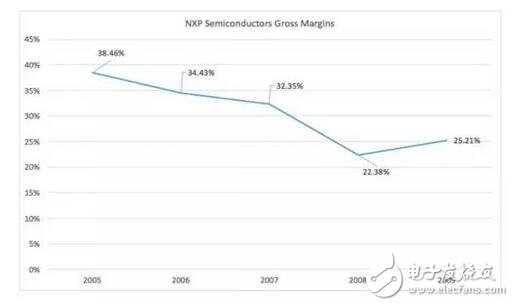

NXP半導體獨立前后的毛利狀況

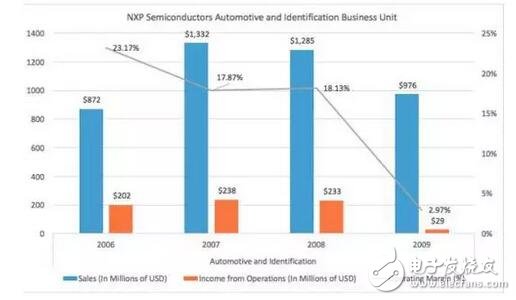

NXP的汽車電子和識別業務的的營收

在私募股權進駐NXP以后,他們做的一個決定幫助了NXP度過難關,并發展到今日,那就是當時看起來殘酷的財政約束。除此之外,我相信一下原因也是NXP能夠平穩發展的重要因素:

(1) 財政約束引致了管理層的變動

把Richard Clemmer從Agere Systems帶到NXP當CEO

從愛立信挖Karl-Henrik過來當CFO

邀請Mike Noonen擔任銷售VP,曾經負責NS全球銷售業務的他曾在那里創造了高毛利的奇跡。

從飛利浦出來以后,NXP的12個管理層中,有9個履新了。

(2) 專注于高性能的混合信號解決方案

由于對安全和自動駕駛的要求提升,讓汽車電子對混合信號解決方案的需求日益增多,這就給NXP帶來了利好。

2010年12月,NXP將其聲音解決方案作價8.55億美元賣給了樓氏電子。

重組業務部門

在2010年,NXP半導體將其業務部門重組為四個部門,當中兩個是以市場為導向的部門。四個部門分別是:

高性能混合信號;

標準產品;

制造部門

Corporate部門

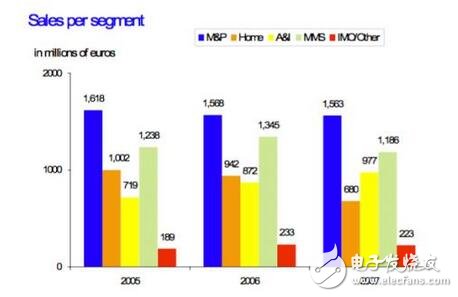

NXP在2010的營收分布,混合信號部門占比為77%

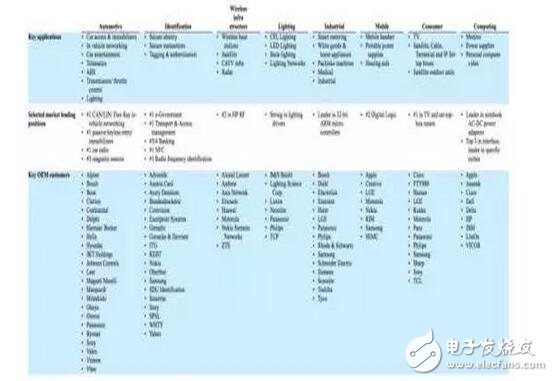

混合信號部門的關鍵應用,在垂直市場的領先位置和在OEM客戶

2007年到2009年的衰退,幫助NXP專注并優化了其業務,其高性能的混合信號業務在我車、識別、無線基礎設施、照明、工業、移動、消費和計算等領域都獲益不少。專注后的NXP可以持續加強在這些領域的領先地位,并且擴大其領先優勢。

標準產品部門的應用、產品市場和OEM客戶

據Strategy Analytics分析,2009年的汽車電子市場高達167億美元,在所有的供應商中,NXP只排到第五的位置,市場占有率也從2005年的5.8%上升到2009年的6.4%。但在2015年收購飛思卡爾之后,新NXP躍居汽車電子頭位供應商的位置,市場占有率高達14.2%。

在2010年8月6日,也就是在私有化將近四年之后,NXP半導體重新登上了納斯達克。

從現在看來,NXP在以下領域已經完成而來布局,這在未來也將給他們帶來不錯的營收。這些領域包括了能源效率、移動和連接移動設備、安全和健康。這些業務對于高通來說,也是一個極大的補充和增長動力。

從NXP半導體的成長和擴張上看,我們可以學習到以下經驗:

(1) 市場份額不一定會轉成利潤。蘋果就是當中一個鮮明例子。他在智能手機的份額相較于三星和華為等廠商,是相距甚遠的,但是他卻占有了當中90%以上的利潤。

(2) 如果產業集中度不高,半導體的兼并會隨時發生的。

(3) NXP讓我們明白到理解營收和運營利潤的重要性,并且明白到了解宏觀經濟趨勢的重要性。

(4) 要果斷,巴菲特說過不要渾渾噩噩,也不要錯過任何一個危機,因為這可能就是你的機會。

一路狂飆

在2010年上市以后,得益于早幾年打下的基礎,NXP近了發展高速道。從2010年8月1日開盤的13美元,NXP的股價也一路狂奔。到2015年5月24日,NXP的股價跑上了迄今為止的最高峰,當天收盤價是112.25美元。市值較剛上市的時候翻了差不多十倍。這一切的一切都得益于NXP的產品布局。

NXP的股價走勢(2010到現在)

在收入方面,NXP也節節高升,尤其是過去兩年,更是比之前幾年有了更大的攀升。

NXP最近幾年的營收(單位:百萬美元)

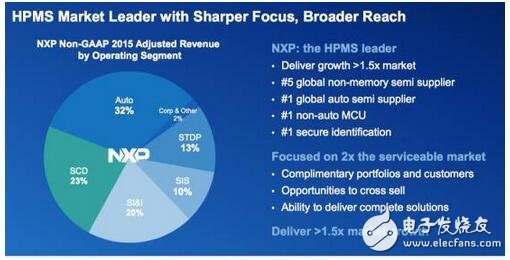

尤其是在2014年,創造了最近幾年最大的增幅。在NXP當年的年報中,他們提到,他們主要靠兩條重要的產品線掙錢:一個是前面提到的高性能混合信號(HPMS)產品;另一部分是標準產品服務(今年賣給了中國的建廣資本)。其中HPMS產品的營收占了當年NXP總營收的77%(2015年上升到79%),是NXP的絕對營收擔當。

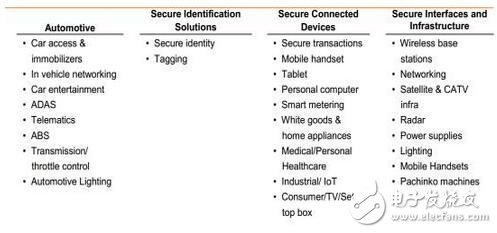

NXP還在那一年將HPMS的產品線調整為汽車電子、安全ID解決方案 、安全連接設備和安全接口與電源。

我們在前面也提過,這些產品面向的市場的火熱,讓NXP飛速發展。

從2015年的財報中,我們可以看出,NXP在汽車電子半導體市場位列全球第一;車內網絡市場占有率全球第一;無鑰匙和防盜系統方面市場排行市場第一;車內廣播市場第一;汽車MCU和音頻放大器都是全球第二。

汽車電子相關業務得益于當年年初斥資118億美元并購飛思卡爾,至此NXP就把汽車電子的市場穩固了下來,并且在市場占有率上超過英飛凌和瑞薩,成立當之無愧的NO.1。

另外在電子護照、廣泛的MCU產品線、NFC、RF Power和通信處理器等領域,NXP都是行業的領頭羊。

NXP 2015年的的營收分布

為了更專注掙錢其業務,NXP先后把其RF Power業務和標準產品業務賣給了北京建廣資本,不但完成了“瘦身”,還做好了新的資產配置。從某種程度上說,這是為被高通收購做好了準備。

情歸高通

高通、NXP、470億美元,這是今年十月最震撼的關鍵字。

當高通宣布以470億美元買下NXP的時候,整個業界都震驚了,不但因為這是半導體業界迄今為止最大的交易,而是大家對NXP賣盤的震撼,還有對高通大手筆的驚訝。里面的一些原因和可能結果,在過去兩個月相信大家都已經看了不少的評價。但我還想說一下,這兩者的結合是一個對高通來說是一個明智的選擇。

前面已經提到,高通所專注的移動設備市場,現在現在增速正在放緩,產品結構單一的高通需要向其他領域進攻,例如汽車電子。雖然高通針對汽車市場推出了820A等產品,但大家都知道汽車電子產品需要高標準,滿足不同個驗證,同時在和Tir1廠商或者車廠合作的過程中,需要長期的導入過程,作為新入局者的高通,市場表現一般也算是比較正常。

根據市場的相關數據顯示,汽車電子占高通營收的份額連2%的份額都不到。在英特爾等競爭對手都在入局汽車的時候,高通也就按捺不住走收購這樣的“捷徑”。

另外,物聯網也是這單交易成形另一個因素。

在收購飛思卡爾之后,NXP不但在在半導體的下一波戰場——物聯網上面,飛思卡爾也給NXP帶來了豐富的產品線組合。讓其一躍成為最有競爭力的公司,但即將這樣,NXP還是欠缺蜂窩和RF相關技術,這對于打造完整的物聯網解決方案,是有所欠缺的。但這次投奔高通名下之下,剛好就互補了。

對這單交易的未來, 在一片叫好中,我們也聽到了幾個不同的觀點。

首先是公司文化方面,有分析師指出,因為NXP是一個傳統的歐洲公司,而高通是一個典型的美國公司,在工作和處事方式上面應該有不同的看法,這可能會成為其整合的障礙。

其次,高通是一個無晶圓廠,NXP是一個IDM,未來兩者的整合,也會給新高通帶來挑戰。

但NXP方面認為整合不是問題,讓我們靜觀其變。

寫在最后

這些年來,半導體產業風云突變,原因首先是半導體已經邁入了成熟期,利潤已經被壓到很低了,再者隨著工藝水平的推進和競爭的家居,投入成本也日益增加。半導體公司為了降低風險,唯有通過抱團取暖;

其次是半導體市場變化太快了,令一些半導體廠商始料未及。例如早兩年還熱火朝天的移動終端市場,突然就增長緩慢,這給很多半導體廠商帶來了強大的挑戰。于是他們只能通過兼并來補充,,持競爭力;

第三,迅速崛起的中國半導體的威脅。這兩年對國際半導體最直接威脅的應該就是崛起的中國半導體。通過瘋狂的并購、發展和政府扶持,中國半導體在這兩年飛速發展,一步步侵蝕國際知名半導體廠商的市場,面對這種情況,他們也只好選擇并購的結局。

我們肯定的是高通收購NXP是一個大交易,但我們不能夠肯定未來是否會有更多其他的交易。但我們可以知道半導體市場的“動蕩”仍然沒結束,至于下一個是誰,我們不能確定而已。

但這樣的并購,也帶來了另一個問題,那就是強者越強。

IC Insights的報告顯示,今年全球前十半導體廠商的市場占有率高達56%,較之十年前提升了11%,光是Intel、Samsung、Qualcomm、Broadcomm、Hynix幾家的市場份額,就已經超過了41%,寡頭現象已經非常明顯。

如果將這個統計放寬到全球前25大半導體,那么這個榜單的市場占有率將高達75%。

這樣一個市場,對于新入者,尤其是正在崛起的中國半導體來說,是一個巨大挑戰。在這個艱難時刻,技術創新變得尤其重要。

工商網監

工商網監

評論