進口芯片花費超石油 中國半導體產業(yè)現狀剖析

一周前的澎湃S1芯片的發(fā)布會現場,在感謝完合作伙伴、粉絲的支持后,雷軍特意在屏幕上打出了一張感謝政府的PPT:

“做芯片要花很多很多錢,政府這一次給我支持,其實我的理解是錢并不重要,但是在我們九死一生的時候,給我們送來了溫暖。我希望看到我們今天的成績單后,不管是中關村、海淀區(qū)、北京市政府能不能給我們更多的支持。”

在2015年傳言小米“造芯”最火的時候,市場上關于雷軍下定決心做芯片的說法眾說紛紜。當時有人說,小米做芯片是因為雷軍不服氣,一直被大家詬病技術研發(fā)能力不強;也有人說,是為了印度市場專利的問題;還有競爭對手說,其品牌的作用大于實際作用;甚至有人說,是政府支持的原因。

如果不是雷軍這次直接了當的表白,很多人會認為“政府支持”這種說法很滑稽;“表白”現場臺下的媒體、合作伙伴、粉絲們看到雷軍表白PPT之后的大笑,也顯得意味深長。

畢竟200萬先導基金的支持,對于已花費10億人民幣造芯的小米來說,連個小指頭都算不上。但澎湃S1發(fā)布會現場,雷軍破天荒公開呼吁中關村、海淀區(qū)、北京市政府給小米更多支持,這就讓我們不得不琢磨眼下中國半導體產業(yè)的現狀。

政府砸千億美金投資半導體產業(yè)

2014年6月,《國家集成電路產業(yè)發(fā)展推進綱要》正式發(fā)布實施;十三五規(guī)劃期間,中央政府對半導體產業(yè)于財稅優(yōu)惠相關政策主要延續(xù)十二五規(guī)劃期間的國發(fā)(2011)4號文與財稅(2012)27號文,成為半導體產業(yè)利好。

不過十三五規(guī)劃期間,中央政府在IC企業(yè)資格認定與支持領域較十二五規(guī)劃期間都出現不同程度的限縮,取而代之的是通過以半導體產業(yè)投資基金(以下簡稱為大基金)以直接入股方式,對國內半導體企業(yè)給予財政支持或協助購并國際大廠。

被稱為國家隊的“大基金”國家集成電路產業(yè)投資基金股份有限公司(CICIIF)的首輪基金約為200億美元,但據市場估算,當地政府與國有企業(yè)的投資總額將首輪超過了1000億美元。截至2016年9月,在CICIIF批準的100億美元基金中,約60%投向了芯片制造,27%投向芯片設計,8%投向封裝與測試,3%投向設備,物料投資則占比為2%。

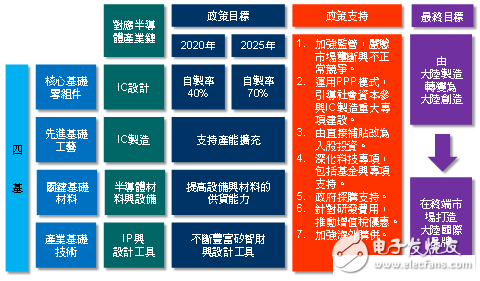

“中國制造2025”大陸半導體產業(yè)政策目標與政策支持

從上圖可以看出,十三五期間最重要的政策目標為,2020年國內核心基礎零組件與關鍵基礎材料自給率達40%,2025年進一步提升至70%。不過以2015年國內IC內需市場自給率尚不及20%來看,十三五規(guī)劃期間,除晶圓代工與封裝測試產能必須大幅擴充外,國內IC設計企業(yè)需要在關鍵核心產品上投入更多研發(fā)。

不缺錢,但海外并購受阻

市場研究機構IC Insights指出,要實現中國政府的十三五規(guī)劃中的IC自制率達70%的目標,需要依靠兩個基本要素:資金和技術,缺一不可。目前看來,在政府主導的大基金支持下,資金不會是問題。

不過從2014年開始,中國試圖通過收購國外半導體公司的方式來得到技術做法,比如收購芯成科技(ISSI)與豪威科技(OmniVision)等。現在來看,收購策略并不奏效,絕大多數外國政府對中國在集成電路產業(yè)上的野心十分警惕,中國資本收購國外IC公司的難度已經非常高。IC Insights甚至認為,中國通過收購國外IC公司獲取技術的機會高峰已降緩。

隨便列舉幾個例子:

2016年2月份,美國Fairchild(仙童半導體)公司拒絕兩家中國買家,華潤微電子和華創(chuàng)投資 26 億美元的收購要約,轉而選擇了出價比中國企業(yè)低的美國 ON Semiconductor(安森美半導體)公司,給出的理由也是擔心美國監(jiān)管當局會阻止該交易。同在2月,紫光集團旗下的紫光股份發(fā)布公告稱,決定終止以 37.75 億美元對美國老牌存儲公司西部數據的收購交易,也是因為美國海外投資委員會要介入審查。

到了16年12月,中國福建宏芯基金在網站上發(fā)表聲明,撤回對德國半導體企業(yè)愛思強的收購要約并退還此前已購買的愛思強股票,雖然是德國聯邦經濟部撤回了授予中國福建宏芯基金6.7億歐元收購愛思強公司的批準令,不過有媒體表示,奧巴馬政府在阻擾這筆交易中扮演了至關重要的角色。

從上可以看出,西方國家對中國在半導體行業(yè)的投資態(tài)度越趨謹慎,甚至可以說是“限制”。工信部電子司副司長彭紅兵曾經在接受華爾街日報采訪時表示:

“美國有太多不必要的焦慮,不希望美國與中國之間存在這些沖突。同時強調,中國必須降低對半導體芯片進口的依賴。”

根據海關統(tǒng)計,2016年集成電路進口3425.5億塊,同比增長9.1%;進口金額2270.7億美元,同比下降1.2%。而同期中國的原油進口僅為6078億。中國在半導體芯片進口上的花費已經接近原油的兩倍。

另據貝恩咨詢公司(Bain & Co)的數據顯示,中國每年消費的半導體價值超過1千億美元,占全球出貨總量的近1/3,但中國半導體產值僅占全球的6%~7%。 許多進口芯片被裝配于個人計算機、智能手機以及其他設備,隨后出口至海外,但中國芯片商生產的半導體數量與中國本身消費的半導體數量之間,仍存在巨大缺口。

投資熱,正成為半導體行業(yè)的“催化劑”

中國為了改變這種長期仰賴他人提供半導體芯片的處境,從2014開始就開始采取各種措施來扶持,過去曾經用“廣泛撒網”方式推動半導體發(fā)展,同一時期在逾15個省份投資了130家半導體工廠,但效果不佳。隨著政策的進一步加碼,和中國半導體產業(yè)基礎設施的顯著升級,全球半導體公司都主動將各自的中國戰(zhàn)略確定為與中國廠商開展協作,以免被排除在外。市場研究機構Gartner預測未來5年內,一些國際化無廠半導體企業(yè)可能將多達50%的晶圓采購需求轉向中國代工廠。

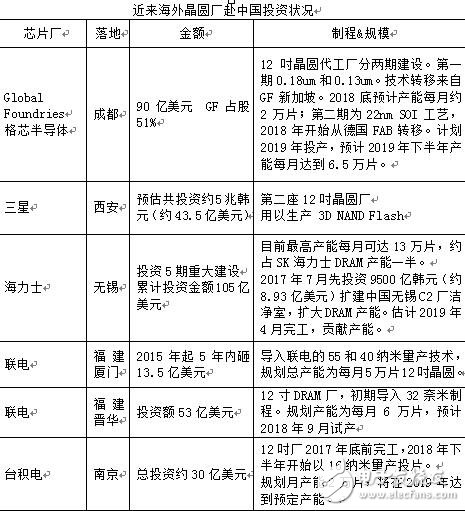

當前中國內部有“大基金”與紫光集團兩大半導體投資驅動引擎在,對于晶圓廠投資也絲毫不手軟,近日,便相繼有中芯國際、長江存儲、南京紫光等接連項目,不僅中國自家人狂砸錢建廠,連外企也積極將芯片制造投資大錢砸向中國,呈現歷年來難得罕見的“內、外”投資皆熱的榮景。

從三星追加西安內存芯片投資、韓國SK海力士無錫二廠啟動,到格羅方德GF的12吋晶圓廠“格芯”正式敲定轉進成都,橫跨內存芯片到晶圓代工兩大領域,地理范圍則遍布華中、華東、華西地區(qū)。

具體以晶圓代工領域來說,格羅方德其競爭對手:臺積電在上海松江8吋廠、南京12吋廠;聯電廈門12吋廠聯芯;更不用說中芯國際在北京B2、B3與上海的新建12吋廠。中國市場儼然已是晶圓代工布局不可缺席的投資地。對格羅方德來說,自然也不例外要在中國積極尋找設廠的地點。不會將中國大好市場拱手讓渡給競爭者。

很明顯國內半導體產業(yè),在政策、中國廠商、國外玩家的共同推動下,正在迎來一波投資熱潮。

不過也需要注意兩個不確定因素。

政策上,從奧巴馬政府時期就采取的強硬措施,防堵國內資金進入相關領域,到美國新總統(tǒng)川普(Donald Trump)不斷攻擊大陸的貿易行為,鼓吹制造業(yè)回流等政策,不得不讓人警惕。

技術專利上,隨著中國本土廠商實體的增加和進軍海外,三星、海力士、美光、英特爾、東芝可能會在專利上面做文章。 由于上述幾大內存廠商在DRAM與NAND閃存制造生產歷史已有數10年,內存技術專利申請眾多,產品線拓展很寬,幾乎沒有新廠商能夠在不侵犯現有專利的情況下發(fā)展處新型的DRAM與NAND技術。

小米代表國產廠商邁出了新的一步,但中國要走向高端制造,依然要跨過上述這些門檻和挑戰(zhàn)。

非常好我支持^.^

(0) 0%

不好我反對

(0) 0%

相關閱讀:

- [電子說] 怎樣解決霍爾搖桿耗電量大的問題?揭秘霍爾芯片的選型要求 2023-10-24

- [電子說] Blackwell GB100能否在超級計算機和AI市場保持領先優(yōu)勢? 2023-10-24

- [電子說] 淺析BUCK芯片在電路中的應用及特點 2023-10-24

- [電子說] OTA語音芯片NV040C在智能電動牙刷的應用 2023-10-24

- [電子說] 金川蘭新電子半導體封裝新材料生產線項目主體封頂 2023-10-24

- [電子說] 新思科技面向臺積公司N5A工藝技術推出領先的廣泛車規(guī)級IP組合 2023-10-24

- [電子說] 使用半大馬士革工藝流程研究后段器件集成的工藝 2023-10-24

- [電子說] 國產運放和溫度傳感器介紹 2023-10-24

( 發(fā)表人:胡薇 )