5G將如何改變十年后的無線設(shè)備廠商發(fā)展現(xiàn)狀

市場研究公司Dell’Oro Group分析師Stefan Pongratz近日發(fā)表文章稱,隨著商用5G無線服務(wù)預(yù)期在2018年第四季度成為現(xiàn)實,新進入者和現(xiàn)有供應(yīng)商都在加大研發(fā)力度,以期抓住從4G向5G過渡的機會。大家都雄心勃勃,這不僅是因為市場條件充滿挑戰(zhàn),5G有望提振整個產(chǎn)業(yè),同時也因為業(yè)界有人預(yù)期5G將帶來一個打破300億美元移動基礎(chǔ)設(shè)施基礎(chǔ)市場狀態(tài)的機會。

我們今天所問的問題很簡單:十年后,移動基礎(chǔ)設(shè)施無線設(shè)備供應(yīng)商的數(shù)量會增加還是減少呢?對此,Dell’Oro Group并沒有對2025年供應(yīng)商市場份額進行任何預(yù)測,但是卻對三個市場中的份額變動和供應(yīng)商市場地位進行了評估,這三個市場包括:宏蜂窩(Macro) RAN+Small Cell RAN整體市場、Small Cell RAN市場和CBRS RAN市場。

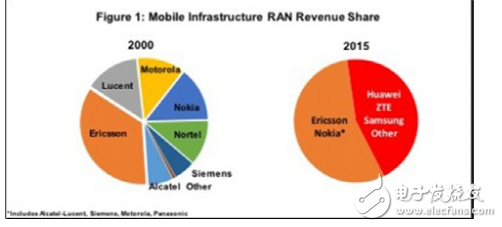

整體移動基礎(chǔ)設(shè)施市場的供應(yīng)商份額在過去十五年發(fā)生了很大的變化,反映出新玩家成功進入了市場以及行業(yè)高度整合的特性。根據(jù)Dell’Oro Group的移動無線接入網(wǎng)絡(luò)報告(Mobile Radio Access Network Reports)顯示,收入份額在5%及以上的移動基礎(chǔ)設(shè)施無線設(shè)備供應(yīng)商的數(shù)量,已經(jīng)從2000年的7家到2015年減少至了4家。

與此同時,2000年沒有任何無線設(shè)備市場份額的新廠商,在2015年卻占據(jù)了整個移動基礎(chǔ)設(shè)施無線設(shè)備市場40%-45%的份額。(見圖1)。這部分解釋了過去幾年推動行業(yè)發(fā)展的高水平創(chuàng)新背后的動機,因為新進入者和市場份額較少的供應(yīng)商正在改善他們的產(chǎn)品組合,從而抓住運營商轉(zhuǎn)向small cell、Cloud-RAN、CBRS、物聯(lián)網(wǎng)和5G發(fā)展的機會。

圖1:2000年與2015年移動基礎(chǔ)設(shè)施RAN收入份額變化

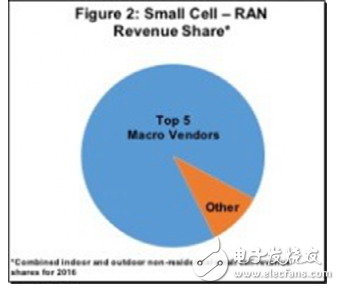

過去十五年里整個宏蜂窩無線市場的份額變動,使新進入者樂觀地認為,5G在未來十年里可能會再次打亂40%-45%的市場。不過,目前為止向small cell的轉(zhuǎn)變并未產(chǎn)生同樣規(guī)模的份額變動。根據(jù)Dell’Oro Group的small cell報告,新進入者的確獲得了一些市場份額,但仍僅局限于室內(nèi)環(huán)境市場,遠不及2G轉(zhuǎn)向4G時宏蜂窩市場的份額變動。與此同時,擁有宏蜂窩解決方案的供應(yīng)商仍然主導(dǎo)著室外市場,幾乎沒有給非宏蜂窩解決方案廠商留下什么市場空間。

圖2:small cell-RAN收入份額

Stefan Pongratz表示,small cell的出貨量正在增加,并且很大程度上符合該研究公司和業(yè)界其他公司五年前的預(yù)期。Dell’Oro Group曾預(yù)測,small cell的安裝量在2016年將超過100萬,非住宅small cell出貨量在2017年第三季度首次超過宏蜂窩BTS出貨量。不過,份額的變動令許多人感到失望,特別是半導(dǎo)體廠商和沒有宏蜂窩解決方案的small cell OEM廠商,他們的現(xiàn)金流一直差強人意,直到small cell出貨量在2015年大幅加速增長才有所好轉(zhuǎn)。隨著無線設(shè)備廠商為5G和CBRS頻段帶來的下一波機會進行準備,有跡象表明供應(yīng)商正在注意到small cell市場份額的小幅改變。

乍看之下,CBRS廠商的前景可能顯得過于擁擠。但是更仔細的研究表明,非宏蜂窩供應(yīng)商已經(jīng)了解到,這不僅是關(guān)于潛在市場機會和產(chǎn)品,也包括贏得市場的可能性。(見圖3)Dell’Oro Group已經(jīng)與多家CBRS解決方案提供商進行了溝通,他們擁有適合多個市場的正確產(chǎn)品。與此同時,他們認識到,與那些針對傳統(tǒng)移動運營商容量驅(qū)動型應(yīng)用提供宏蜂窩和small cell的供應(yīng)商進行正面交鋒,沒有什么取得最大成功的可能性。

圖3:已宣布的或者已計劃的CBRS RAN解決方案

一些CBRS供應(yīng)商沒有選擇將他們的資源分散并瞄準獲取一大塊蛋糕中的一小部分,而是奉行一種更有針對性的策略,在他們最有可能獲得成功的市場的一小部分上進行努力。例如,在中等規(guī)模的企業(yè)環(huán)境下,擁有強大WiFi市場份額的供應(yīng)商就很有可能取得成功。農(nóng)村地區(qū)的固定無線服務(wù)或許不是愛立信或者諾基亞這樣大體量企業(yè)的重點戰(zhàn)略目標,但它對那些愿意為農(nóng)村地區(qū)固定無線應(yīng)用提供產(chǎn)品、研發(fā)、銷售和支持團隊定制服務(wù)的供應(yīng)商來說,則是一個重要的市場。

當我們看向5G時,顯然風(fēng)險是很高的。華為、愛立信和諾基亞等現(xiàn)有RAN廠商需要擁有最具創(chuàng)新性、綜合性、靈活性和投資性的5G產(chǎn)品組合,這樣才能確保他們在那些尋求抓住5G機會的新競爭對手面前保持領(lǐng)先地位。另外,中興通訊和三星等全球份額相對較弱的廠商在5G研發(fā)方面也比4G時代更加激進。而中國有望在5G發(fā)展初始階段起到主導(dǎo)作用,中興通訊預(yù)計將抓住這一機會,從一開始就在市場上扮演更重要的角色。

對于包括領(lǐng)導(dǎo)者、落后者和新進入者在內(nèi)的所有供應(yīng)商來說,他們都還面臨著其他的挑戰(zhàn)。與從3G向LTE的轉(zhuǎn)變(大部分由10 MHz 2X2 MIMO宏蜂窩技術(shù)所驅(qū)動)相反,從LTE向5G的轉(zhuǎn)變并不只是簡單在技術(shù)或者應(yīng)用方面。5G最終將會部署在任何頻段上。 3/6 GHz以下頻段和毫米波的配置將會有從4T4R到128T128R的不同差別,RF載波帶寬則將從kHz到100MHz不等,運營商將會同時部署宏蜂窩和small cell,基帶將會是集中式的、分布式的、集成的和虛擬化的。更有意思的是,許多運營商還不清楚他們在全國范圍內(nèi)從4G轉(zhuǎn)向5G的部署節(jié)奏。這意味著供應(yīng)商需要繼續(xù)投資LTE,至少在那些更加保守的運營商確信eMBB用例足以證明5G業(yè)務(wù)案例之前,都需要一直對LTE進行投資。

更重要的是,盡管5G最初很有可能成為另一個“G”,為我們今天所熟知的用例提供更高的吞吐量/容量和更高的效率,但是Dell’Oro Group仍然認為,隨著時間的推移,5G有望成為一個游戲規(guī)則改變者。它將支撐改變?nèi)祟惻c機器通信方式的新應(yīng)用和用例,從而對基于無線技術(shù)的經(jīng)濟產(chǎn)生重大影響。

鑒于5G技術(shù)和潛在應(yīng)用的廣泛性,廠商們有不少機會來打破市場狀態(tài),并且他們肯定會進行大量嘗試,Dell’Oro Group認為,從LTE向5G的遷移過程中,可能會有更多的供應(yīng)商份額變化。歷史并一定總是能夠很好地預(yù)示未來。不過,Dell’Oro Group仍然建議不僅要回顧整體市場的份額變化,還要考慮到宏蜂窩向small cell轉(zhuǎn)型中的份額變化。因為正如small cell廠商所了解到的,除了擁有正確的產(chǎn)品和最好的數(shù)據(jù)表之外,還有更多的事情要做。Dell’Oro Group強烈建議老牌無線設(shè)備廠商和新進入者仔細研究下CBRS手冊,并將其戰(zhàn)略不僅與形成5G特性的技術(shù)相結(jié)合,還要與應(yīng)用和用例相結(jié)合。

正如我們在討論擴大新技術(shù)的用例一樣,Dell’Oro Group認為,技術(shù)和效率方面只是故事的一部分。只有那些能夠?qū)⒄_的技術(shù)與正確的以客戶為中心的策略、適當?shù)那酪约昂献麝P(guān)系結(jié)合在一起的供應(yīng)商,才能夠抓住真正的機會。這對供應(yīng)商來說將會是一個改變和挑戰(zhàn)/機會。換言之,C-RAN、虛擬化、毫米波、CBRS、massive MIMO、NB-IoT和128T128R并不是打破市場的機會背后的主要驅(qū)動因素。

Dell’Oro Group表示,改變現(xiàn)狀的機會包括:優(yōu)化渠道和技術(shù)合作關(guān)系的能力,借助與這些新技術(shù)企業(yè)合作,可以通過蜂窩網(wǎng)為企業(yè)、互聯(lián)汽車和卡車的蜂窩連接提供正確的解決方案;以無線的方式提供類似光纖的服務(wù)體驗,為自動化和制造應(yīng)用提供可靠的連接;以及將設(shè)備和機器連接到世界其他地方的能力,并為添加到網(wǎng)絡(luò)的每個機器帶來增值。

總之,在2000-2015年間,擁有超過5%的移動基礎(chǔ)設(shè)施份額的供應(yīng)商數(shù)量從7家減少到4家。而若要在未來5-10年扭轉(zhuǎn)這一趨勢,僅僅依靠技術(shù)和效率方面是不夠的。業(yè)界正在從解決一個用戶的一種案例轉(zhuǎn)向解決潛在的數(shù)百種用例,理解用例、建立正確的合作伙伴關(guān)系并制定正確的渠道策略,將在形成產(chǎn)品路線圖和進入市場策略時發(fā)揮重要作用。

非常好我支持^.^

(0) 0%

不好我反對

(0) 0%

相關(guān)閱讀:

- [移動通信] 5G 3GPP全球頻譜介紹 2023-10-24

- [電子說] 5G RedCap工業(yè)智能網(wǎng)關(guān) 2023-10-24

- [電子說] 金川蘭新電子半導(dǎo)體封裝新材料生產(chǎn)線項目主體封頂 2023-10-24

- [電子說] 三星電子進行12.7GHz—13.25GHz頻段的6G網(wǎng)絡(luò)測試 2023-10-24

- [移動通信] 5G網(wǎng)絡(luò)特性對車聯(lián)網(wǎng)應(yīng)用發(fā)展的影響 2023-10-24

- [電子說] 6g需要衛(wèi)星嗎?6g需要多少衛(wèi)星? 2023-10-24

- [RF/無線] 5G-A時代的室內(nèi)網(wǎng)絡(luò)建設(shè)解決方案 2023-10-24

- [通信網(wǎng)絡(luò)] 移遠通信5G RedCap模組拿下首個中國移動5G物聯(lián)網(wǎng)開放實驗室5G及輕量化產(chǎn)品能力 2023-10-24

( 發(fā)表人:黃飛燕 )