電子發燒友App

電子發燒友App

北京證監局披露了北京華大九天科技股份有限公司(華大九天)的上市輔導信息,華大九天擬赴創業板IPO。這已經是第四家宣布進行IPO的EDA公司,之前三家都是宣布擬在科創板IPO,分別是廣立微(2020年12月16日)、概倫電子(2021年1月21日)、國微思爾芯(2021年2月1日)。值得關注的是,這四家宣布擬IPO的EDA公司潛心耕耘都超過10年,成立時間最長的廣立微已經成立18年,其次是國微思爾芯成立17年,華大九天成立12年,概倫電子成立11年。

EDA公司如此密集宣布擬IPO,引來更多關注。一時間,引發了國產EDA高潮。

資本追逐競投EDA

根據芯思想研究院的統計,2020年中國EDA公司保有數量28家,而在2017年只有16家,3年時間EDA公司保有數量增長了75%。

從融資次數來看,從2000年至今,28家EDA公司僅僅完成34次融資。其中2017年以前只有2家公司進行過3次融資,2018年有5家公司進行了5次融資,2019年有4家公司進行了4次融資。2020年有9家公司進行了15次融資,2021年前2個月,有6家EDA公司進行7次融資,最近這26次融資金額大都是以億元級計算。

從融資金額來看,2020年3月成立的芯華章在一年時間內就完成5次融資,融資金額超過十億元級,創下國產EDA融資金額之最。

從投資企業數量來看,深知EDA痛點的華為旗下哈勃竟在兩個月內完成了對三家EDA公司(九同方、飛譜、立芯)的投資;中芯聚源也布局了三家EDA公司(廣立微、芯和、芯華章);興橙資本投資了兩家EDA公司(概倫、東方晶源)。

從融資時間節點來看,在2018年11月5日宣布設立科創板后,中國EDA公司竟然完成了28次融資,包括廣立微、國微思爾芯、概倫電子三家擬科創板IPO的EDA公司的全部6次融資。

高壁壘的EDA

廣立微、國微思爾芯、概倫電子三家擬科創板IPO的EDA公司都沉淀了10年以上的技術積累。而近兩年成立的芯華章、鴻芯微納、芯行紀、全芯智造等EDA公司的核心團隊都具有十年以上的經驗。

其實EDA就是一個技術高度密集的硬科技領域,不僅需要團隊有扎實的技術積累和深刻的市場洞察,更需要堅持的技術信念和強大的研發能力。

隨著工藝的提升和設計方法的改善,芯片性能在近幾年得到大幅度提高。5G的來臨,電路工作頻率變得越來越高,容易引起電遷移效應;SoC芯片也使設計越來越復雜;AIoT的興起,低功耗變得日益重要;FinFET以及GAA工藝的出現,器件機理發生了變化;線寬越來越小,在10納米級制程下,良品率高低越發突顯。這些都對現有EDA工具提出了不小的挑戰。盡管現有EDA工具已經非常成熟,但由于這些挑戰的存在,也給中國本土EDA廠商帶來了無限機遇。

自1958年集成電路問世以來至現在,其工藝節點已經從10微米進展至3納米,臺積電宣布要在2021年下半年實現3納米風險量產;晶圓尺寸也從0.5英寸進展至12英寸,業界已經推出18英寸晶圓硅片;工藝從平面MOS工藝進展至立體工藝FinFET(鰭式場效應晶體管,Fin Field-Effect Transistor),以至下一代工藝GAAFET(全環繞柵極晶體管,Gate-All-Around Field-Effect Transistor)。在指甲大小的芯片內集成的晶體管數量從個位數發展到數百億甚至千億級,目前集成晶體管數量最多的芯片是由人工智能初創公司Cerebras Systems公司推出的Wafer Scale Engine,集成了1.2萬億晶體管。

這一切都有源于一個幕后的無名英雄“EDA工具”。EDA是電子設計自動化(Electronic Design Automation)的縮寫,是從計算機輔助設計(Computer-aided design,CAD)、計算機輔助制造(Computer Aided Manufacturing,CAM)、計算機輔助測試(Computer Aided Translation,CAT)和計算機輔助工程(Computer-aided engineering,CAE)等發展而來的。

EDA工具從20世紀60年代出現到20世紀80年代,隨著電子行業的急劇發展,設計方法也發生了很大的變化。日益復雜的集成電路和電子系統,加上合格的集成電路工程師稀缺,創造了電子設計工具的需求。使用電子設計工具的優勢有,一是可以縮短上市時間和產品設計和開發成本;二是促進設計可靠、高速、高密度的集成電路。

1970年代屬于CAD/CAE時代,也是是EDA的雛形時期,之前的設計人員依靠手工完成電路圖的輸入、布局和布線,隨著可編程邏輯技術的出現,開發人員嘗試將整個設計工程自動化,不再僅僅滿足于完成光刻掩模版的出圖,電子設計工具出現,相對于手工設計方法而言是一個更大的改進,但工程師們仍然花費了不必要的時間來連接硅芯片上使用的數千個節點(或門),當年的三巨頭是Calma、ComputerVision與Applicon;1980年代EDA走向商業化,由于可編輯邏輯器件的成熟,硬件描述語言VHDL和Verilog產生了,為EDA的商業化打下來非常好的基礎,Synopsys、Cadence、 Mentor開始出山;1990年代系統設計階段,隨著硬件語言的標準化和集成電路設計方法的不斷發展,推動了EDA設計工具的普及和發展,該時期的EDA技術特征是高級語言描述、系統級仿真和綜合技術;2000年代后EDA進入快速發展階段,在仿真驗證和設計兩個層面支持標準硬件語言的EDA軟件工具功能更加強大,更大規模的可編程邏輯器件不斷推出,系統級、行為級硬件描述語言趨于更加高效和簡單。

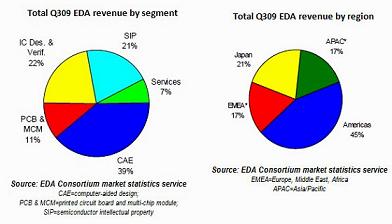

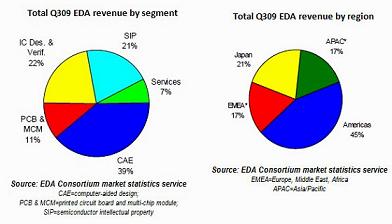

EDA是數字經濟時代的關鍵系統,也是鏈接數字世界和物理世界的橋梁。但是EDA市場是一個比較小眾的市場,2020年EDA/IP全球產值約120億美元,然而就是這小小的120億美元,卻撬動了超過4000億美元的半導體市場甚至是約16000億的電子產品市場。

今天,EDA市場已經成了一個寡頭市場,Synopsys、Cadence及Siemens EDA(原Mentor)三巨頭把持全球70%以上的市場份額,更是占有中國市場90%左右的份額。而且三巨頭有著其他EDA公司難以逾越的知識鴻溝,這些鴻溝并不僅僅是靠自身的技術沉淀與自主研發得來的,更多的是靠著百川匯海的并購而形成的。

全球EDA發展史其實就是一部并購史,僅僅由三巨頭發起的并購就超過200多起,而目前發生在中國的EDA并購只有兩起,其中一起是出售給美商是德科技(Keysight),另外一起是概倫電子收購博達微。而這兩起并購都和一個叫李嚴峰的人有關。

熊貓CAD沖破籬笆,點亮火種

有人說,我國半導體落后是由于發展晚,EDA技不如人是國內開展EDA研究晚。其實起步都不晚,今天落后的局面都是特殊環境造成的。

中國大陸的EDA萌芽可以追溯到1978年秋在桂林陽朔舉辦的“數字系統設計自動化”學術會議,有67個單位,140多名代表參加了會議。本次會議被譽為“中國EDA事業的開端”。參加本次會議的代表都成為了中國EDA事業的核心。

但是當時CDA的研究小而散。比如清華大學計算機系在1975年就成立的CAD研究室,從事理論、算法、軟件及系統研究和開發。1979年,清華大學計算機系與機械工業部自動化所合作,開發集成電路圖版設計工具。1983年清華大學微電子所開始籌建CAD研究室。當時的無錫華晶也在開發自有的集成電路版圖設計系統。

1986年7月,春風刮進了電子信息產業,新中國第一批集成電路設計中心分別在北京、上海、無錫成立。1989年2月機電部在無錫召開“八五集成電路發展戰略研討會”,提出了“振興集成電路產業,形成規模生產”的方針。但當時遇到一個棘手的問題,打開芯片大門的那把鑰匙在外國人手里。受制于巴統協議,中國無法買到芯片設計所需的EDA工具,國內的ICCAD工具研發,停留在一級系統和二級系統階段。為了擺脫這種受制于人的狀態,國家動員了全國16家單位、100多位專家齊聚北京,研發我國自有的集成電路計算機輔助設計系統,命名為“熊貓集成電器CAD系統”,寓意EDA是珍貴且稀有的國寶。熊貓CAD是中國第一套完整、自主的集成電路輔助設計系統,為中國的EDA產業乃至整個集成電路工業的發展奠定了基礎。據報道,熊貓CAD在20家設計公司和高校科研機構得到應用,共安裝了55套系統,開發完成近200個集成電路品種,建成了7個經過工藝驗證的實用化單元庫。

但很可惜,熊貓CAD開發完成,巴統解禁,面對國外更為成熟的EDA工具,國內IC設計企業包括參與熊貓系統開發的單位都紛紛投入海外EDA的懷抱,海外EDA公司與國內高校合作,將EDA引入課堂,培養了一批又一批熟悉海外EDA軟件的芯片工程師。可以說由于時代的局限和某些關鍵問題上的戰略失誤,隨后的中國EDA產業發展陷入了十多年的沉默期。

中國EDA產業煥新顏

要想解決EDA被巨頭壟斷的問題,依靠實驗室、研究院所,是完全沒有任何可能的。EDA行業壁壘非常高,想依靠黑科技一掌擊斃巨頭們,是不現實的。有業界人士表示,與其想著打敗巨頭們,不如先看看市場是什么樣子的,看看三巨頭是如何運作的。

解決EDA被巨頭壟斷歸根到底還是商業問題、市場問題。那就需要市場化的公司來挑戰。

工藝越來越復雜、分工越來越細化、工具鏈也越來越長。但工具的性能、性質本身來說并沒有改變。雖然有很多挑戰,但是都被一一化解了,并沒有一個全新的問題需要解決。目前EDA越來越成熟、完善,問題越來越少,只能是優化再優化。這就意味著如果想重新做一套工具,基本上不可能。如果想突破,只能首先尋求一個一個點突破,用點串成一條線,再把線織成一個面。

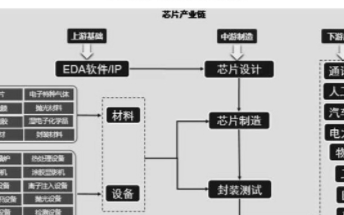

EDA作為集成電路產業鏈的命脈,自始至終連接和貫穿著芯片制造和科技應用的發展;芯片設計、晶圓制造、封裝測試,直至電子產品的設計,每個環節都離不開EDA工具。

芯片設計時需要論證設計方案的正確性和確保設計輸入的正確性和完整性,這就需要布局面線、邏輯綜合、物理實現、驗證等工具;晶圓制造過程中要滿足良率的需求,則需要用到OPC、工藝仿真、、設計接口、良率分析等工具;封裝測試和電子產品設計都要用到封裝設計工具和PCB設計工具。

芯片設計和晶圓制造的要用的各種EDA點工具,國內大多都有所布局。

2009年,華大電子的EDA部門獨立成為華大九天,專注于EDA工具的研發。華大九天承載了熊貓系統的技術,在面板領域這一還未被巨頭們重視地方找到了突破口,如今華大九天是全球唯一一個能夠提供全流程面板設計解決方案的供應商。今天華大九天已經可以提供全定制模擬/數模混合IC設計全流程解決方案、數字IC設計優化解決方案、晶圓制造專用EDA工具和平板顯示(FPD)設計全流程解決方案,擁有多項全球獨創的領先技術。

廣立微針對晶圓制造的良率和成品率的解決方案,可謂是“十年磨一劍,利劍終出鞘”,公司的三大工具(版圖關鍵面積及其它版圖特征分析的軟件VirtualYield?、創建參數化單元軟件SmtCell?和快速方便地分析數據并構建多種不同類型的圖表來完成數據的分析報告的軟件DataExp?)和兩個測試設計平臺(對設計劃片槽和MPW測試芯片提供完整的解決方案的TCMagic? 平臺、提供完整的對大型可尋址及劃片槽內可尋址測試芯片的解決方案的ATCompiler?平臺)已經在全球多個頂級公司投入使用。

國微思爾芯則聚焦集成電路電子設計前端的驗證業務,通過自主開發的仿真編譯軟件、仿真運行軟件和仿真加速硬件,采用建模驗證、形式驗證、軟件仿真、門級仿真、硬件仿真、原型驗證等多種驗證方法學,并借助仿真驗證云等多種技術手段,支持芯片開發者構造完整的仿真環境,達到芯片設計環節中的功能驗證目的,協助芯片開發者發現芯片設計中的缺陷并確保芯片功能的正確性。目前服務于全球超過500家客戶,其中不少為全球知名企業。

概倫電子致力于實現DTCO(設計工藝協同優化)落地的從數據驅動的測試、建模建庫、仿真、驗證為一體的創新EDA解決方案開發,以提升先進工藝節點下集成電路設計與制造的競爭力。公司的集成電路制造EDA領域的建模及分析驗證平臺、集成電路設計EDA領域的快速電路仿真及良率和可靠性設計驗證平臺、高端半導體器件電學特性測試系統等在業界受到好評。

芯華章立足芯片驗證技術的創新,推出全球最快的開源EDA仿真器EpicSim、全球首款開源的形式驗證工具“靈驗EpicFV”和首個支持國產計算機架構的動態仿真技術與產品“靈動EpicElf”,未來公司產品將全面覆蓋數字芯片驗證需求,包括:硬件仿真系統、FPGA原型驗證系統、智能驗證、形式驗證以及邏輯仿真。

芯行紀致力于數字后端EDA工具的研發,將形成涵蓋從布局、預布線、布局優化、時鐘樹綜合、時鐘樹優化、詳細布線、頂層集成的全部技術。

法動科技和九同方都在射頻領域尋求突破。全芯智造和東方晶源則在晶圓制造領域取得突破

2019年成立的俠為電子則另辟蹊徑,專注PCB系統與IC封裝全流程EDA軟件研發,用于封裝和電子產品設計。

小結

盡管我國EDA發展經歷了十多年的沉默期,但我們也欣喜的發現,微弱的EDA火種依稀存在,他們是華大電子、華天中匯、廣立微、思爾芯,但再微弱的火種畢竟還是火,一旦時機成熟,聚集在一起也能照亮黑暗。

正是這些微弱的EDA火種,點燃了我國EDA產業的希望。今天我國在很多點工具上已經實現了從0到1的突破,希望今年有更多的點工具實現從0到1的突破。

短板要彌補,長板要加強。由點到線到面,希望以更穩健的心態去推動我國EDA產業的高質量發展。

? ? ?責任編輯:tzh

工商網監

工商網監

評論