電子發燒友App

電子發燒友App

EDA就像Office辦公軟件,大公司為了避免工具太差引起市場失利,就會選擇購買正版的專用軟件。

當大家都習慣了三巨頭的工具,所有的教科書、使用教程都會圍繞這

國產EDA發展曲折

后發的國產EDA,使用的客戶自然不多,拿到的反饋數據自然就少,迭代更新及可靠性也就相對較差,性能差的工具,用戶自然會少,最終行成死循環。

1994年,因[巴統]禁令取消后,國內流行了一波[造不如買]的觀念。

在被海外廠商不斷沖擊下,國產EDA停滯了15年,之后國內EDA的發展曲折而緩慢。

2008年,國家重點專項[核高基]審議通過,EDA作為《國家中長期科學和技術發展規劃綱要(2006-2020年)》十六個科技重大專項之一,重新獲得重視和政策激勵。

直到2018年海外EDA企業巨頭停止與華為合作,國內EDA才算有了新的轉機。

而后,迅速涌現出華大九天、概倫電子、廣立微、國微思爾芯、芯合半導體、行芯科技、鴻芯微納、芯愿景、芯華章、速石科技、伴芯科技等一眾EDA工具或者服務廠商。

全球EDA公司與國內公司的核心差距

EDA公司與芯片制造商具有很強的綁定關系。

類似于臺積電、三星、英特爾在新制程工藝的開發過程中,給頭部EDA公司提供了優先訪問工藝IP的機會。

從而限制了芯片設計人員可以使用的芯片設計選項,進而保證了頭部EDA公司的壟斷地位。

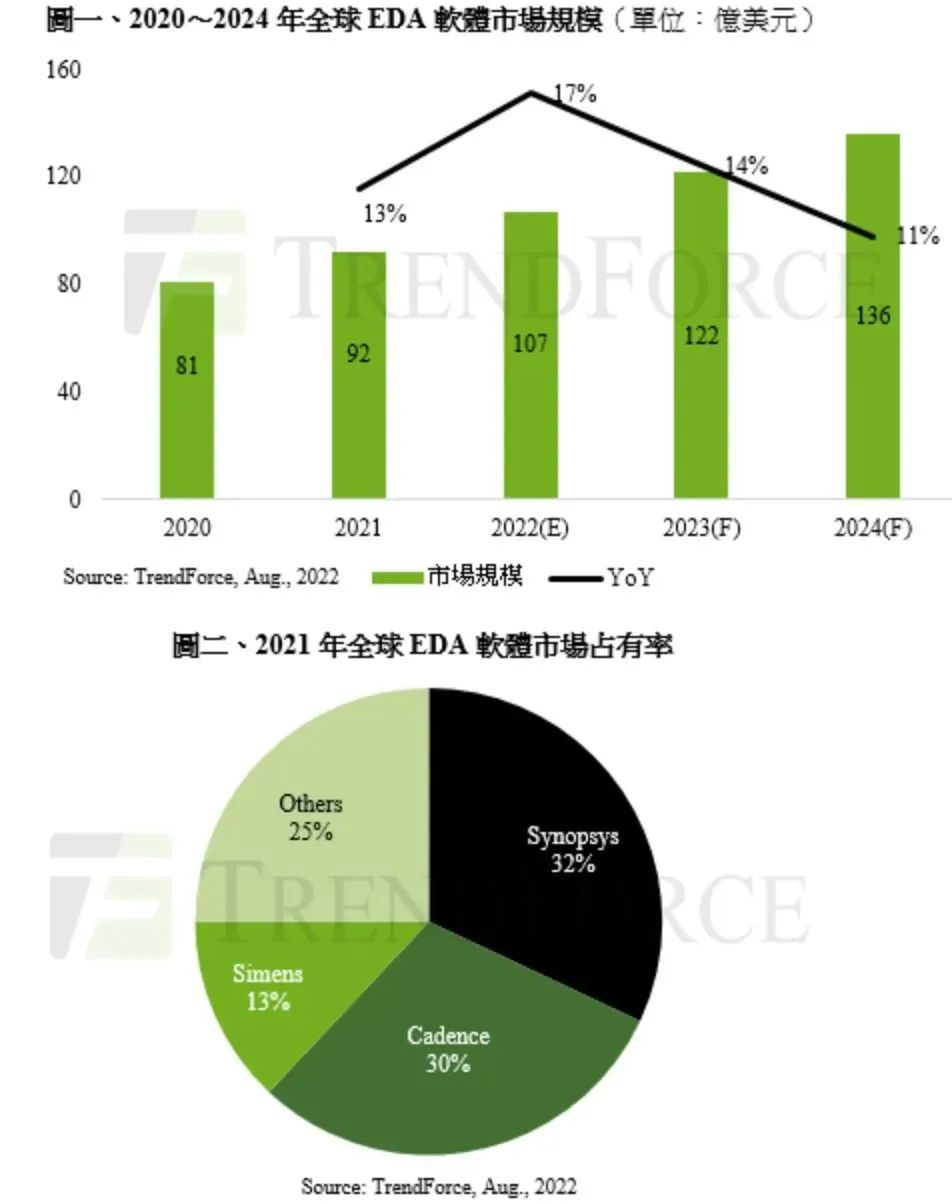

目前,全球EDA軟件的供應者主要是三巨頭Synopsys、Cadence和Mentor Graphic,三大EDA企業占全球市場的份額接近70%。

三巨頭均不同程度地采取收購整合方式,實現全流程工具的覆蓋。

國產EDA還有著大約40%的工藝環節空白,只覆蓋了一小部分,或幾個環節。

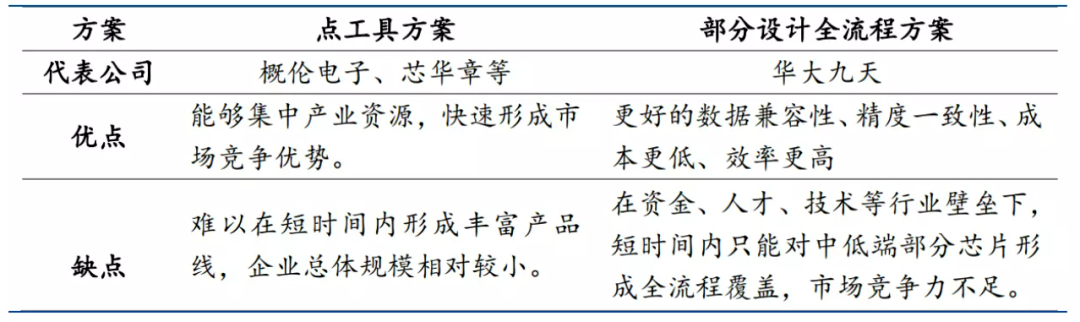

但現在的國產EDA的局面已打開,朝著全流程進發。

國內目前僅有華大九天一家公司實現部分設計全流程方案,整體市場仍然呈現碎片化、地理化分散。

因此,國內可采取更為特色化的整合形式,通過行業龍頭牽動行業合作,加之政府扶持,因勢利導,形成合理的互惠模式。

發揮中國特色發展方式

中國90%的IC設計公司都是小微企業,很難引起大型國外EDA公司的重視,也很難負擔高昂的費用。

于是,業內人士認為國產EDA公司應該以這些小微企業為切入點,貼近中國特色來謀發展。

EDA公司針對這些客戶可以提供[服務+工具]的形式,不僅能幫助國產EDA公司不斷打磨自身的EDA工具,從細分市場殺出一條血路,還能夠時刻關注客戶需求并快速響應,保證自身走在技術前沿。

另外,從設計公司的角度來分析,AI的大潮流將在未來主導EDA產業,而AI需要訓練和數據。

從而國內EDA龍頭企業發展出了自己所擅長的領域和發展路徑:

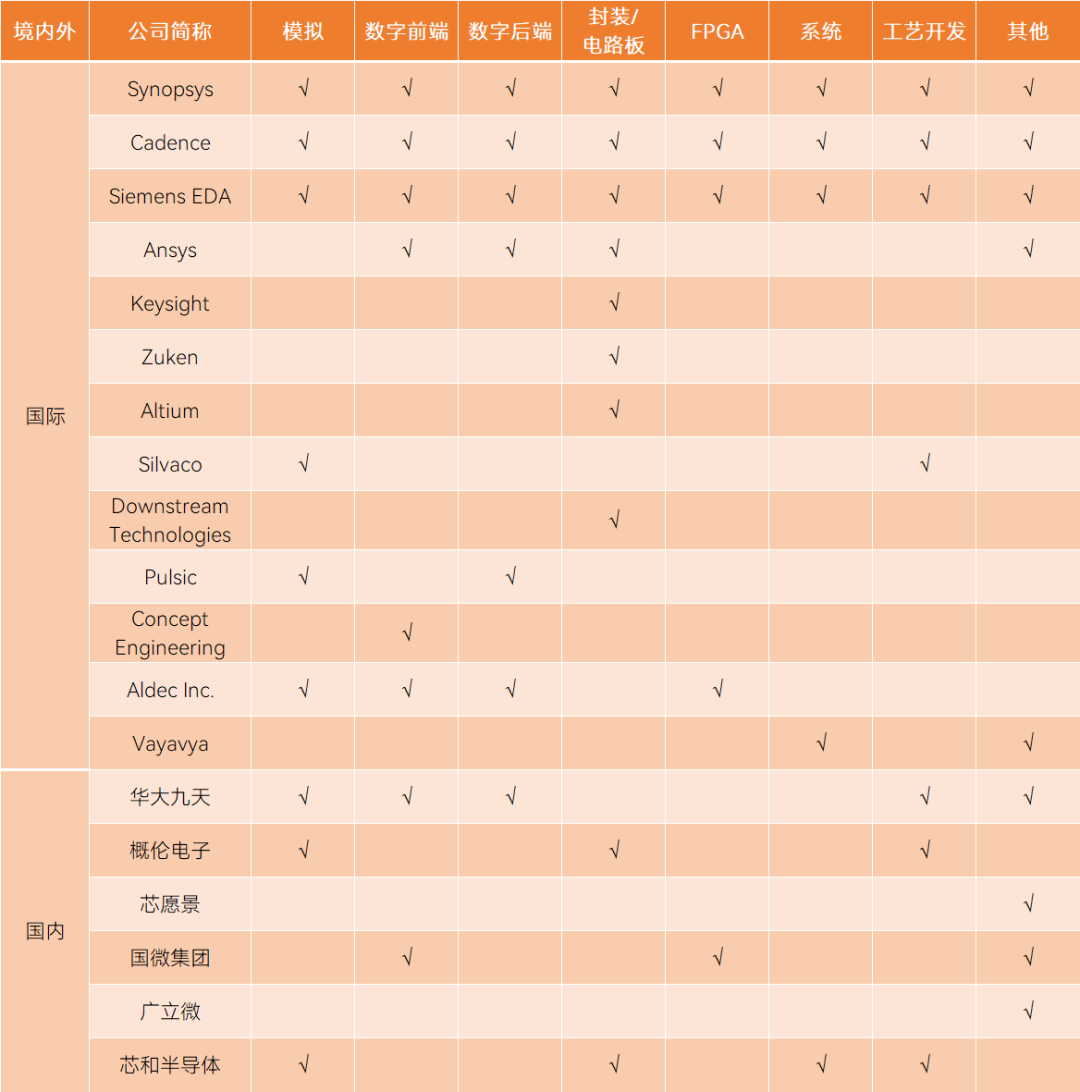

華大九天:擁有在模擬和平板顯示領域較全的工具鏈,在數字電路和制造領域,以點工具為主,如時序仿真工具Xtime、單元庫特征化提取工具Liberal等。

概倫電子:以核心點工具為突破,優勢在于Foundry廠的先進工藝平臺開發所需要的器件模型提取工具以及存儲器所用仿真器等,且市場化、國際化程度高,境外收入高于境內收入。

廣立微:以良率測試儀器售賣為主,測試芯片設計的EDA工具為輔,特色在于高密度可尋址電路IP,軟硬結合為客戶服務是它的優勢。

和國際巨頭相比,我國EDA廠商的產品豐富度和競爭力處于第二梯隊和第三梯隊。

在技術上迂回并不現實

作為高精尖技術,頂尖EDA屬于[非賣品]、屬于壟斷技術,而且海外EDA軟件巨頭往往與芯片制造捆綁在一起。

盡管芯片制造環節上,臺積電、韓國三星的能力非常突出。

但具體到EDA軟件,70%的全球份額其實都掌握在楷登電子、新思科技、Mentor等三家美國本土巨頭企業的手里。

盡管在芯片原材料供應和芯片制造環節上,中國臺灣、日韓和歐洲各有所長,但具體到頂尖EDA,以上美國三家巨頭高度壟斷,幾乎不可能找到其他替代進口廠商。

而找不到替代進口商,就意味著我們的芯片設計能力將大挫。

目前國內的EDA企業主要以點工具為主,流程類的涉及較少,目前國內只有華大九天一家在模擬電路擁有全流程覆蓋能力。

在先進制程中,不同的Fab廠由于設備有差異,所以工藝會有差別,導致對EDA的需求也不同,這對于國產EDA企業來說是一個機會。

但危與機并存,EDA工具公司的另一大局限性在于,其工具要在流程內運行,因此會受制于流程類企業。

產業的發展與支持性政策密不可分

2021年工信部在《“十四五”軟件和信息技術服務業發展規劃》中提出,要重點突破工業軟件,補足關鍵基礎軟件短板設計電子設計自動化軟件(EDA)。

除了工信部發文之外,北京、上海等多地政府也發布相關鼓勵支持政策。

在國產替代風潮下,近兩年EDA一級市場非常活躍,融資金額一度達到11億元人民幣。

近兩年,所有半導體公司都開始建立一系列自己的知識產權,希望與競爭對手保持安全距離,國產也需要自己的專利。

通過統計三巨頭在EDA關鍵技術專利數量和分布情況來看,發展程度、重點和專長上沒有太大差異。

但研究基本集中在驗證、仿真、布線三個主題上,[時序分析]和[綜合]兩個部分研究還不多,這意味著[時序分析]、[綜合]是能拉開技術差距的部分。

另外,[驗證]占芯片設計總成本70%以上,是國產EDA正在突破的領域。

國產EDA從技術積累到格局重構

國內半導體產業沒有能夠完美實現彎道超車的辦法,只能用勤奮加快速度換取發展時間。

根據中國半導體行業協會(CSIA)統計,2021年中國集成電路行業市場規模為 10458 億元,同比增長 18.20%;

2012-2021 年年均復合增速為 19.16%,明顯超過同期全球集成電路市場的 7.66%年均復合增速。

EDA 作為集成電路產業鏈中的上游,與下游景氣度相關。

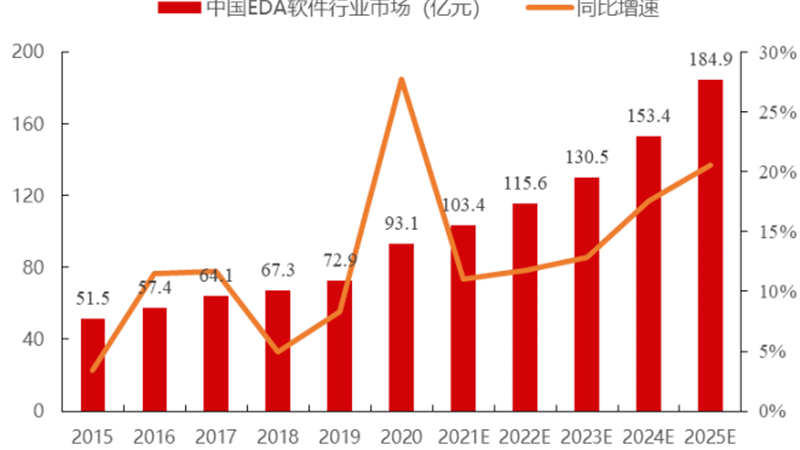

根據中國半導體行業協會預測,2025年我國EDA市場規模將達到184.9億元,占全球EDA市場比例將達到18.1%;2021-2025年年均復合增速為15.64%。

中國EDA起步較晚,大部分企業都處于發展初期,只有少數企業已經完成IPO或者正在進行IPO。

結尾:

從EDA的研發和推廣來看,它既是科技也是商品。

只有整個IC產鏈上下游緊密協作,相互給養,相互反饋,才有可能形成良性閉環。

如果只是各自為營,那永遠成不了氣候。這也是中國半導體產業的出路,中國芯的出路。

總之,未來是光明的,道路是曲折的,上下求索是痛苦的。

編輯:黃飛

工商網監

工商網監

評論