電子發(fā)燒友App

電子發(fā)燒友App

在2019年8月10日的一次金融界精英論壇上,央行支付結(jié)算司副司長穆長春再次詳細(xì)闡述了央行數(shù)字貨幣研發(fā)的具體進(jìn)展和未來最終呈現(xiàn)形式。

從具體傳遞出來的信息看,是全方位的,但很多依然是書面語言,我這里跟大家用大白話解讀一下關(guān)鍵點(diǎn),里面其實(shí)有很多是不經(jīng)意間透露出來的重要信息。

第一個(gè)是,受到某種刺激,央行過去一年加班加點(diǎn)的搞數(shù)字貨幣。

按照穆長春的說法,央行數(shù)字貨幣DC/EP的研究是從2014年開始的,已經(jīng)持續(xù)了五年,前四年好像不是很著急,但從去年開始,不知是受到什么刺激,整個(gè)研發(fā)團(tuán)隊(duì)就開始加班加點(diǎn)的干了,從每天早上九點(diǎn)一直干到晚上九點(diǎn),而且一周只休息一天,至此,相關(guān)系統(tǒng)開發(fā)可以說已經(jīng)到了呼之欲出的程度了,只要銀行系統(tǒng)能支持,上面一聲令下,就可以推了。

到底央行在一年前受到了什么刺激,目前不得而知,但我看了一下一年前,也就是去年六月到八月之間發(fā)生的事情,或許能找出一些端倪。

去年六月份,美國首次開始對中國輸美商品加征關(guān)稅,中美貿(mào)易摩擦升溫,人民幣匯率走低,國內(nèi)市場民眾對數(shù)字貨幣的需求增加,國家從輿論層面開始整頓,包括央視財(cái)經(jīng)制作專題“聚焦代幣市場亂象”,網(wǎng)信辦對諸多自媒體封號(hào),五部委發(fā)布風(fēng)險(xiǎn)提示等。而去年六月中國央行數(shù)字貨幣研究所一個(gè)月內(nèi)公布了4項(xiàng)專利申報(bào),到了去年九月的時(shí)候,央行總計(jì)申請了49項(xiàng)法定數(shù)字貨幣專利。

也就是說,從去年六月份開始,中國從兩個(gè)層面加強(qiáng)管制,一個(gè)是輿論層面對數(shù)字貨幣的引導(dǎo)和控制,另一個(gè)是從央行層面建立民眾對中國官方數(shù)字貨幣的信心,央行肯定是接到了指示,要求加快研發(fā)法定數(shù)字貨幣的步伐,所以才有了穆長春所說的,過去一年“996”工作模式。

第二個(gè)是,央行已經(jīng)從某種程度上,承認(rèn)了比特幣、以太坊的合法存在。

穆長春說,去年雙十一的時(shí)候,網(wǎng)聯(lián)的交易峰值達(dá)到了92771筆/秒,比較一下,比特幣是每秒7筆,以太幣是每秒10筆到20筆,根據(jù)Libra剛發(fā)的白皮書,每秒1000筆。

這句話不經(jīng)意間透露出一個(gè)重要信息,央行在引用比特幣、以太坊的時(shí)候,已經(jīng)沒有什么顧慮,直接就說比特幣和以太幣,也沒有做任何解釋,這說明從央行這個(gè)層面,已經(jīng)承認(rèn)比特幣、以太幣及未來的libra的客觀存在和合理性,可能已經(jīng)定義為央行數(shù)字貨幣的競爭對手,是研究和推行央行數(shù)字貨幣可參考和比較的對象。

這就類似于歷史上,要推行主權(quán)信用貨幣的時(shí)候,不僅要從法律層面強(qiáng)制推行,從理論研究和學(xué)術(shù)輸出層面,也要講清楚為什么紙幣取代黃金白銀是一種進(jìn)步。首先宣傳的,就是黃金和白銀作為貨幣,已無法滿足現(xiàn)代社會(huì)的貿(mào)易需求。在紙幣面前,黃金白銀有致命缺陷,一個(gè)是數(shù)量有限,另一個(gè)是無法達(dá)到高并發(fā)。請注意,這不是在貶低黃金白銀,恰恰相反,這是紙幣在重視競爭對手。

只要各國推行官方數(shù)字貨幣其中一個(gè)說辭是,比特幣和以太幣的并發(fā)量低,無法滿足人類貿(mào)易、結(jié)算支付需求,那么同時(shí)也就承認(rèn)了一個(gè)問題,比特幣和以太幣,將是央行數(shù)字貨幣長期的競爭對手。就像黃金白銀時(shí)不時(shí)就會(huì)以價(jià)格上漲的方式,回應(yīng)紙幣信用的降低一樣。

第三個(gè)是,央行發(fā)行的數(shù)字貨幣沒有炒作空間,但有一些特殊的功能。

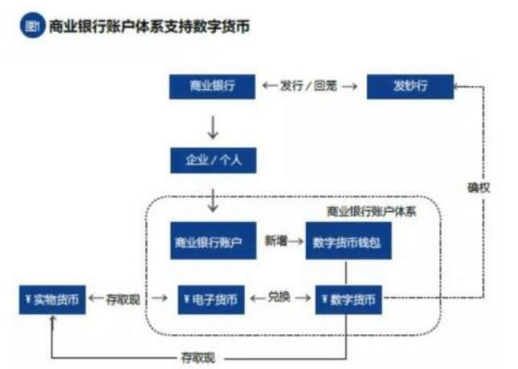

按照穆長春的說法,央行數(shù)字貨幣采用的雙層架構(gòu),其實(shí)是央行加商業(yè)銀行,真正的發(fā)行方是商業(yè)銀行,但商業(yè)銀行需要100%準(zhǔn)備金發(fā)行,其實(shí)說白了,這相當(dāng)于就是發(fā)行了一個(gè)基于人民幣的“穩(wěn)定幣”。

按照當(dāng)前的設(shè)計(jì),民眾獲取央行數(shù)字貨幣的方式大概分為三類,第一類是到銀行開通一個(gè)數(shù)字貨幣的錢包,直接拿著手上的現(xiàn)金,包括紙幣和硬幣,換成數(shù)字貨幣(柜臺(tái)辦理);第二類是直接拿現(xiàn)有賬戶上的錢,用網(wǎng)銀在線購買,類似于把銀行賬戶里的錢,轉(zhuǎn)到支付寶或微信支付(線上辦理);第三個(gè)是直接在場外交易,我轉(zhuǎn)給你,你轉(zhuǎn)給我,或我有什么東西要賣,明確只收數(shù)字貨幣。

在支付方面,未來中國可能會(huì)出現(xiàn)三種形式的支付,網(wǎng)銀、第三方支付(支付寶、微信支付等)、官方數(shù)字貨幣,那大家就要考慮,你是把錢放在網(wǎng)銀里面,還是第三方支付里面,還是數(shù)字貨幣的賬戶里面。

網(wǎng)銀里面,有存款利息,第三方支付賬戶里,可以買貨幣基金等,利息比較高,但數(shù)字貨幣沒有利息(你持有紙幣和硬幣也是沒有利息的)。

那么數(shù)字貨幣有什么優(yōu)勢呢?由于運(yùn)行邏輯不同,主要的屬性體現(xiàn)是對M0的替代,也就是對市場上紙幣和硬幣的替代,所以隱私方面要高于網(wǎng)銀和第三方支付賬戶。說白了,就是只要你不違反三反(反洗錢、反恐不融資、反逃稅),至于你這個(gè)錢轉(zhuǎn)給誰了,就像你私底下把現(xiàn)金給誰了,你不說,對方不說,就沒有人知道。

這里面,我不太清楚如何取得公眾的信任,畢竟一旦數(shù)字化,就不太可能像現(xiàn)金一樣有較高的隱私屬性,沒有去中心化的保證,這個(gè)信任機(jī)制如何建立,是個(gè)挑戰(zhàn)。

當(dāng)然,央行還是非常聰明的,把建立公眾信任這個(gè)球踢給了商業(yè)銀行和各類開發(fā)機(jī)構(gòu)。穆長春是這么說的,“我們在一開始也講了,雙層運(yùn)營體系有利于充分調(diào)動(dòng)市場力量,通過競爭實(shí)現(xiàn)系統(tǒng)優(yōu)化。目前我們是屬于一個(gè)賽馬狀態(tài),幾家指定運(yùn)營機(jī)構(gòu)采取不同的技術(shù)路線做DC/EP的研發(fā),誰的路線好,誰最終會(huì)被老百姓接受、被市場接受,誰就會(huì)跑贏比賽。所以這是市場競爭選優(yōu)的過程。”

第四個(gè)是,我個(gè)人預(yù)測央行數(shù)字貨幣可能很難達(dá)到預(yù)期效果。

從現(xiàn)有的信息看,央行數(shù)字貨幣無論設(shè)計(jì)的目標(biāo)有多少個(gè),其實(shí)最終就是一個(gè)消滅現(xiàn)金的過程,但問題是,不做數(shù)字貨幣,現(xiàn)金也會(huì)逐步消失的,這是一個(gè)歷史大趨勢,不然為什么還要專門出臺(tái)文件,懲罰那些不接受現(xiàn)金的商業(yè)主體呢?中國市場的去現(xiàn)金化,速度會(huì)越來越快,而穆長春也說了,對老百姓來講,基本的支付功能在電子支付和央行數(shù)字貨幣之間的界限實(shí)際上是相對模糊的。

另外,央行數(shù)字貨幣,主要想用于小額零售場景,不對存款產(chǎn)生擠出效應(yīng),能避免“余額寶”式的存款搬家,要給不同級(jí)別錢包設(shè)定交易限額和余額限額。

我在這里想給央行提個(gè)建議,當(dāng)前設(shè)計(jì)數(shù)字貨幣,最好不要先入為主的考慮跟M2、M1競爭的問題,因?yàn)檠胄袛?shù)字貨幣的真正競爭對手,不是M2、M1,而是未來的國際市場諸多數(shù)字貨幣,包括美國市場已經(jīng)萌芽的基于美元信用的數(shù)字貨幣。如果國內(nèi)民眾都不愿意將手上的M1和M2換成數(shù)字貨幣,那么國際市場有什么動(dòng)力來換中國的數(shù)字貨幣呢?又如何助推國際化呢?

我舉一個(gè)大家耳熟能詳?shù)睦樱?944年美國主導(dǎo)建立了布萊頓森林體系,美元跟黃金掛鉤,其他國家的貨幣跟美元掛鉤,只要其他國家有美元,就可以到美國兌換黃金,但美國人自己的美元無法兌換成黃金,美國禁止私人持有黃金,這就保證了黃金不會(huì)在美國國內(nèi)給美元帶來擠出效應(yīng),而國際市場只知道拿著美元以后可以兌換黃金,所以國際化之路很快完成。

同樣的道理,如果中國發(fā)行的數(shù)字貨幣,假設(shè)只針對國際市場,國內(nèi)禁止流通,不僅以M0和相對的去中心化設(shè)計(jì)作為信用背書,還使用黃金儲(chǔ)備作為信用二級(jí)信用背書,不用擔(dān)心對存款的擠出效應(yīng)(就像國內(nèi)現(xiàn)在的時(shí)候,依然有很多人想換美元,但能換的很有限),甚至可以允許國際市場炒作價(jià)格,那么中國將創(chuàng)造一個(gè)信用價(jià)值更高的國際流通貨幣,這才能跟Facebook等發(fā)行的數(shù)字貨幣競爭。

如果僅僅是為了抑制國內(nèi)用戶對比特幣、以太坊等數(shù)字貨幣的需求,證明央行與時(shí)俱進(jìn),掌握了數(shù)字貨幣研發(fā)的主導(dǎo)權(quán),然后搞得非常復(fù)雜和專業(yè),聚攏了諸多金融機(jī)構(gòu),但結(jié)果僅僅是把M0數(shù)字化,那么最終的可能就是,在消耗了巨大的金融資源之后,效果卻非常一般,反而給我國已經(jīng)領(lǐng)先全球的電子支付領(lǐng)域,帶來混亂。

中國央行在設(shè)計(jì)官方數(shù)字貨幣方面,絕不能因小失大,如果天天盯著、防著國內(nèi)民眾,恐怕效果會(huì)適得其反,未來民眾將更加會(huì)千方百計(jì)的去換libra、摩根大通幣、沃爾瑪幣等美元穩(wěn)定幣,而不是中國官方數(shù)字貨幣。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論