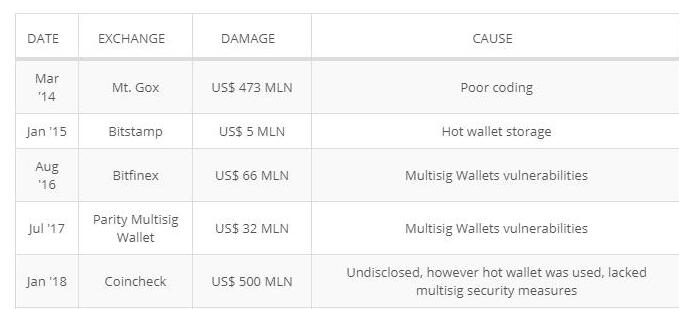

電子發(fā)燒友App

電子發(fā)燒友App

雖然加密資產(chǎn)的主要用例仍然是投機,但我不認(rèn)為這是一件壞事。投機是傳統(tǒng)金融市場發(fā)展的一個關(guān)鍵驅(qū)動力,并在今天繼續(xù)發(fā)揮著重要作用。最重要的是,投機者提供流動性,讓參與者更容易進(jìn)入或退出市場。這降低了交易成本,增加了市場參與者的準(zhǔn)入。

目前加密資產(chǎn)市場仍不成熟,缺乏流動性;與傳統(tǒng)金融體系中的資產(chǎn)不同,大多數(shù)加密資產(chǎn)的使用時間都不到幾年。流動性不足限制了基礎(chǔ)協(xié)議的效用,正如我們在去中心化交易所(DEX)和預(yù)測市場中所看到的那樣。

我相信,加密資產(chǎn)市場將以與傳統(tǒng)金融市場類似的方式發(fā)展,因此,機構(gòu)和散戶參與者都將需要更復(fù)雜的金融工具,尤其是合成資產(chǎn)(synthetic assets)。

在此,我將:

1. 提供有關(guān)合成資產(chǎn)的概述,解釋它們是什么以及如何在傳統(tǒng)金融市場中使用。

2. 解釋為什么合成資產(chǎn)對加密資產(chǎn)市場的成熟至關(guān)重要,并提供當(dāng)今使用合成資產(chǎn)的項目的例子。

3. 提供可以構(gòu)建的新的“密碼原生”衍生品的例子。

第一部分主要介紹合成資產(chǎn)的基本解釋和實例。如果你熟悉這些(或者覺得金融工程太無聊),向下滾動到文章的下半部分。

合成資產(chǎn)是什么?

合成資產(chǎn)是一種模擬其他工具的金融工具。換句話說,任何金融工具的風(fēng)險/回報狀況都可以用其他金融工具的組合來模擬。

合成資產(chǎn)由一種或多種衍生品組成,這些衍生品是基于底層資產(chǎn)價值的資產(chǎn),包括:

·遠(yuǎn)期承諾:期貨、遠(yuǎn)期和掉期

·或有債權(quán):期權(quán)、信用衍生品,如信用違約掉期(CDS)和資產(chǎn)支持的證券。

合成資產(chǎn)有什么用?

投資者選擇購買合成資產(chǎn)的原因有很多。這些包括:

1. 融資

2. 流動性創(chuàng)造

3. 市場準(zhǔn)入

下面,我將為這些原因提供傳統(tǒng)金融的概述和例子。請注意,這些并不相互排斥。

融資

合成資產(chǎn)可以降低融資成本。

其中一個例子是總回報互換(TRS),它被用作為所持資產(chǎn)融資的融資工具。它允許一方為其已擁有的資產(chǎn)池獲得資金,而掉期交易對手則可以從由資產(chǎn)池?fù)?dān)保的資金中獲得利息。在這種情況下,TRS類似于有擔(dān)保貸款,因為:

1. 出售證券并同意回購的一方是需要融資的一方

2. 購買證券并同意出售給銀行的一方是提供融資的一方。

流動性創(chuàng)造

合成資產(chǎn)可以用來向市場注入流動性,從而降低投資者的成本。

信用違約掉期(CDS)就是一個例子。CDS是一種兩方(一個信用保護(hù)買方和一位信用保護(hù)賣方)衍生品合約,其中買方使一系列的現(xiàn)金支付給賣方,并接收從“信用事件”損失賠償?shù)某兄Z,例如未能支付、破產(chǎn)或重組。這使得CDS賣家有能力綜合做多一項基礎(chǔ)資產(chǎn),而CDS買家有能力對沖他們對一項底層資產(chǎn)的信用風(fēng)險敞口。

在本文中,作者論證了CDS市場比其底層債券市場更具流動性。其主要原因之一是標(biāo)準(zhǔn)化(standardization):一家特定公司發(fā)行的債券通常被分割成許多不同的發(fā)行,這些債券的票面利率、到期日、契約等各不相同。由此導(dǎo)致的分散化降低了這些債券的流動性。另一方面,CDS市場為該公司的信用風(fēng)險提供了一個標(biāo)準(zhǔn)化的場所。

市場準(zhǔn)入

合成資產(chǎn)可以通過組合工具和衍生品,重新創(chuàng)造幾乎任何一種證券的現(xiàn)金流,從而向相對自由的參與者開放市場。

例如,我們也可以使用CDS來復(fù)制債券的風(fēng)險敞口。在債券難以在公開市場上獲得的情況下(例如,可能沒有任何可用的債券),這是有幫助的。

讓我舉一個具體的例子,以特斯拉5年期債券為例,它的收益率比美國國債高出600個基點:

1. 購買10萬美元的5年期國債,并將其作為抵押。

2. 寫(賣)一份5年10萬美元的CDS合約。

3. 獲得國債利息,并獲得CDS 600個基點的年溢價。

如果沒有違約,美國國債的息票加上CDS溢價將產(chǎn)生與5年期特斯拉債券相同的收益率。如果特斯拉債券違約,其投資組合價值將是美國國債減去CDS償付,這相當(dāng)于特斯拉債券的違約損失。因此,無論哪種情況(違約或不違約),投資組合(國債+ CDS)的回報都將與持有特斯拉債券相同。

什么是好的合成資產(chǎn)?

在某些情況下,合成資產(chǎn)產(chǎn)品的開發(fā)只有在潛在的流動性達(dá)到臨界量之后才有可能。如果底層資產(chǎn)流動性過低,創(chuàng)造一種合成資產(chǎn)就沒有什么意義,因為它可能會降低經(jīng)濟效益。

總回報掉期(TRS)就是一個很好的例子。盡管信貸衍生品市場在上世紀(jì)90年代初開始形成,但總回報掉期在數(shù)年內(nèi)沒有得到廣泛報價或交易。事實上,尋求投資于特定公司債券或債券指數(shù)的投資者或投機者更有可能直接購買或賣空參考債券或指數(shù)。隨著做市商開始更積極地管理自己的信貸投資組合,并對一系列信貸衍生品進(jìn)行雙向報價,交易活動開始增多,投資者通過總回報掉期參與合成資產(chǎn)信貸頭寸的機會有所改善。隨著一個強勁的雙向市場開始形成,綜合競價價差被壓縮,吸引了更多渴望綜合承擔(dān)或轉(zhuǎn)讓信貸的終端用戶。市場現(xiàn)在能夠支持廣泛的信貸參考,因為基礎(chǔ)信貸衍生品市場具有流動性、活躍性和良好的支持。

為什么是合成資產(chǎn)和DeFi?

在“去中心化金融”(DeFi)生態(tài)系統(tǒng)中,合成資產(chǎn)對多個參與者有用有幾個原因。

擴展資產(chǎn)

該領(lǐng)域最大的挑戰(zhàn)之一是以一種無需信任的方式將現(xiàn)實世界的資產(chǎn)上鏈。法定貨幣就是一個例子。雖然有可能像Tether一樣創(chuàng)建一個法定貨幣擔(dān)保的穩(wěn)定資產(chǎn),但另一種方法是獲得對美元的綜合價格敞口,而無需將實際資產(chǎn)由一個中心化的交易對手持有。對于許多用戶來說,價格敞口已經(jīng)足夠好了。合成資產(chǎn)為在區(qū)塊鏈上交易真實資產(chǎn)提供了一種機制。

擴展流動性 DeFi領(lǐng)域的主要問題之一是缺乏流動性。做市商在這方面對長尾和成熟的加密資產(chǎn)都發(fā)揮著重要作用,但用于恰當(dāng)風(fēng)險管理的金融工具有限。更廣泛地說,合成資產(chǎn)和衍生品可以通過對沖頭寸和保護(hù)利潤,幫助市場擴大其業(yè)務(wù)規(guī)模。

擴展技術(shù)

另一個問題是目前智能合約平臺的技術(shù)限制。我們還沒有解決跨鏈通信,這限制了在去中心化交易所中資產(chǎn)的可用性。然而,對于綜合價格風(fēng)險敞口,交易員不需要直接擁有資產(chǎn)。

擴展參與 雖然傳統(tǒng)上合成資產(chǎn)只對大型和經(jīng)驗豐富的投資者開放,但像以太坊這樣未經(jīng)許可的智能合約平臺允許較小的投資者獲得它們的好處。它還將通過增加風(fēng)險管理工具集,讓更傳統(tǒng)的投資經(jīng)理進(jìn)入這一領(lǐng)域。

DeFi中的合成資產(chǎn)

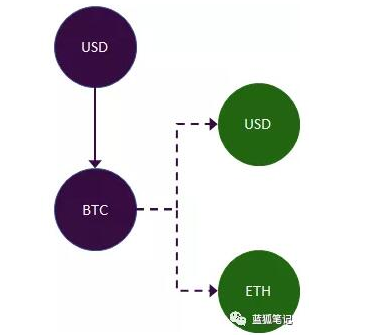

事實上,在DeFi中已經(jīng)廣泛使用了合成資產(chǎn)。下面我將提供幾個使用合成資產(chǎn)的項目示例,以及資產(chǎn)創(chuàng)建流程的簡化圖。

·紫色=實際資產(chǎn)

·綠色=合成資產(chǎn)

Abra

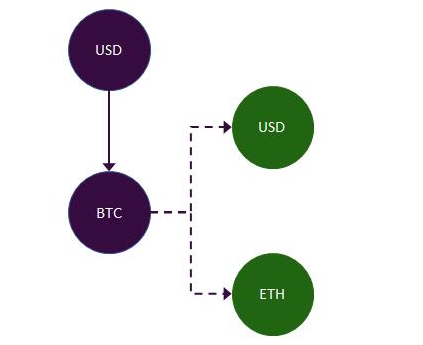

Abra成立于2014年,是加密資產(chǎn)領(lǐng)域中合成資產(chǎn)的O.G.。當(dāng)一位Abra用戶將資金存入他們的錢包,資金會立即轉(zhuǎn)換為比特幣,并以美元展示在Abra APP中。例如,如果Alice將100美元存入她的Abra錢包,比特幣的價格是10000美元,她將收到0.01 BTC存款,并顯示為100美元。Abra可以通過維持BTC/USD的掛鉤來做到這一點,這保證Alice有權(quán)贖回100美元,無論BTC或USD的價格波動。實際上,Abra正在創(chuàng)造一種加密擔(dān)保的穩(wěn)定幣。

此外,Abra立即對沖了風(fēng)險,因此它可以在任何時候兌現(xiàn)所有交易。當(dāng)用戶為其錢包提供資金時,他們實際上是在比特幣上做空,在被對沖資產(chǎn)上做多,而Abra是在比特幣上做多,在被對沖資產(chǎn)上做空。

MakerDAO

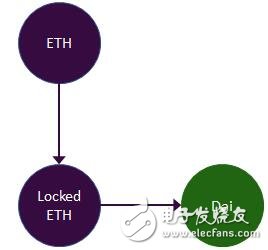

Maker的Dai穩(wěn)定幣可能是在DeFi中最廣為人知和使用最廣泛的合成資產(chǎn)。通過將以太坊鎖定為抵押品,用戶可以創(chuàng)造出一種合成資產(chǎn)——Dai,它保持著與美元的軟掛鉤。實際上,代幣持有者獲得了美元的綜合價格敞口。與Abra的設(shè)計類似,這種“抵押支持的合成資產(chǎn)”模型在許多其他協(xié)議中也很受歡迎。

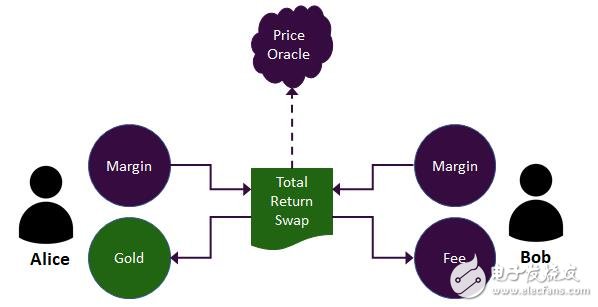

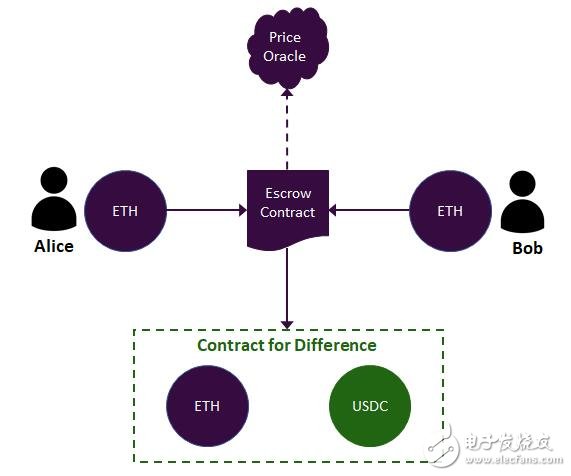

UMA

UMA在以太坊平臺上為TRS提供了一種協(xié)議,可以為廣泛的資產(chǎn)提供合成資產(chǎn)敞口。

這種智能合約包含Alice和Bob之間雙邊協(xié)議的經(jīng)濟條款、終止條款和保證金要求。它還需要一個價格反饋數(shù)據(jù)庫來返回底層參考資產(chǎn)的當(dāng)前價格。

該協(xié)議的一個實現(xiàn)是USStocks ERC20代幣,它代表美國標(biāo)準(zhǔn)普爾500指數(shù),在去中心化交易所DDEX交易。這是通過對UMA合約的一方進(jìn)行全面抵押,然后對保證金賬戶進(jìn)行代幣化,從而獲得該合約做多部分的合成資產(chǎn)所有權(quán)。

MARKET協(xié)議

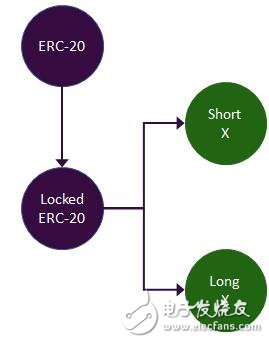

MARKET協(xié)議允許用戶創(chuàng)建合成資產(chǎn),通過數(shù)據(jù)庫跟蹤所有參考資產(chǎn)的價格。這些“頭寸代幣”提供了對標(biāo)的有限度的多頭和空頭敞口,并提供了與傳統(tǒng)金融中看漲期權(quán)價差類似的回報結(jié)構(gòu)。與Dai類似,做多(long)代幣和做空(short)代幣代表對抵押品池的所有權(quán)。

Rainbow Network

Rainbow Network是一種支持任何流動資產(chǎn)的鏈下(off-chain)非托管交易所和支付網(wǎng)絡(luò)。它由“彩虹通道(Rainbow channels)”組成,彩虹通道是支付通道的一種變體,結(jié)算余額是根據(jù)其他資產(chǎn)的當(dāng)前價格計算的。換句話說,該協(xié)議將合成資產(chǎn)和其他資產(chǎn)嵌套在一個支付通道中。

Synthetix是一種發(fā)行平臺、抵押品類型和交易所,允許用戶鑄造一系列合成資產(chǎn)。與Maker類似,用戶鎖定抵押品來創(chuàng)建合成資產(chǎn),并需要償還貸款來收回抵押品。然后,用戶可以通過數(shù)據(jù)庫將一個合成資產(chǎn)“兌換(exchange)”給另一個用戶。請注意,“exchange”沒有直接的對手方——用戶實際上是在根據(jù)數(shù)據(jù)庫重新定價抵押品。也就是說,由于集中擔(dān)保機制,SNX的押注者集體承擔(dān)了其他用戶合成資產(chǎn)頭寸的交易對手風(fēng)險。

加密資產(chǎn)原生衍生品

真實資產(chǎn)的合成資產(chǎn)表示是重要的第一步,但我相信,加密資產(chǎn)中衍生品的設(shè)計空間是巨大的,而且基本上尚未開發(fā)。這包括為加密資產(chǎn)市場的各種參與者設(shè)計的傳統(tǒng)衍生品,以及以前在傳統(tǒng)金融市場中不存在的“加密資產(chǎn)原生”衍生品。

下面我將提供這兩種變體的幾個例子,其中許多可能不可行,或者沒有足夠大的市場來獲得流動性。

比特幣挖礦難度掉期

其前提是為那些希望減少因為降低比特幣預(yù)期產(chǎn)量難度增加的風(fēng)險(即對沖礦工的“難度曲線風(fēng)險”)的礦工提供一種對沖工具。這實際上是由BitOoda設(shè)計的,并在今天作為財務(wù)結(jié)算產(chǎn)品提供,這意味著結(jié)算是通過法定貨幣轉(zhuǎn)賬完成的,而不是租用或借出物理計算能力。從規(guī)模上看,尚不清楚該產(chǎn)品將在賣方(即誰做多(long)挖礦難度?)和做市商(即掉期交易商)中獲得多大的吸引力。大型礦工也有可能操縱市場(例如串通降低挖礦難度)。

算力掉期

其想法是讓一家礦業(yè)公司將其部分礦業(yè)產(chǎn)能出售給買家,比如一只基金,以換取現(xiàn)金。這使礦商獲得了穩(wěn)定的收入流,不依賴于潛在的加密資產(chǎn)價格,并使基金無需投資于挖礦設(shè)備就可投資于加密資產(chǎn)。換句話說,礦業(yè)公司之所以能夠?qū)_市場風(fēng)險,是因為它們不必依賴于正在開采的加密資產(chǎn)的市場價格來保持盈利。BitOoda還通過他們的“算力每周可擴展合約”來構(gòu)建和提供這一功能。

電力期貨

這種產(chǎn)品在傳統(tǒng)大宗商品市場上已有相當(dāng)長的一段時間,但可以提供給加密貨幣礦商。礦商只需簽訂一項期貨協(xié)議,在未來約定的時間(例如3個月)以給定的價格購買電力。這給了礦商對沖能源風(fēng)險的能力,因為電力成本的大幅上漲可能使礦業(yè)無法盈利。換句話說,礦商將電力成本從可變變?yōu)楣潭ā?/p>

Staking收益掉期

這將允許PoS網(wǎng)絡(luò)的驗證者對沖他們所選擇的加密資產(chǎn)的市場風(fēng)險敞口。與一種算力掉期類似,驗證者將出售其staking收益的一部分以換取現(xiàn)金。這將允許驗證者從其鎖定的資產(chǎn)中獲得固定金額,而買方將在不設(shè)置staking基礎(chǔ)設(shè)施的情況下獲得鎖定收益。

Vest已經(jīng)上線了這種服務(wù),Vest是一個市場,允許用戶購買未來的staking獎勵,允許鎖定者減少他們的staking獎勵的差異。該項目通過“staking合約”來實現(xiàn)這一點,它允許用戶在T期間支付X并從抵押Z個代幣中獲得獎勵。

削減罰款掉期

這將允許參與股權(quán)網(wǎng)絡(luò)證明的委托方為其選擇的驗證方對沖其操作風(fēng)險敞口。你可以把大幅削減看作是一個信用事件,把大幅削減罰款掉期看作是針對那個事件的保險。如果驗證者被削減,則委托人將收到補償以彌補損失。削減罰款掉期的賣方實際上是在做多驗證者的操作,甚至可能是驗證者本身。從規(guī)模上看,這可能會給協(xié)議設(shè)計人員帶來一個有趣的兩難境地——那些做空驗證者的人會被鼓勵破壞他們的操作。

穩(wěn)定性手續(xù)費掉期

雖然目前Maker 穩(wěn)定性手續(xù)費( Stability Fee)為16.5%,但從2019年7月13日至8月22日,這一比例高達(dá)20.5%。CDP持有者可能希望降低穩(wěn)定費用(可變利率)上升的風(fēng)險,因此可以與交易對手簽訂掉期協(xié)議,在給定的時間范圍內(nèi)支付固定費用(利率掉期)。

空投

這將是一個購買加密資產(chǎn)的選項,執(zhí)行價格等于空投的價格。期權(quán)購買者獲得的支付結(jié)構(gòu)類似于資金雄厚的看漲期權(quán),溢價等于空投的市場價格。如果空投表現(xiàn)良好,買方行使期權(quán),賣方交付加密資產(chǎn)。如果空投沒有符合預(yù)期,買方不行使期權(quán),賣方收取保險費。

Lockdrop

這是一項雙邊協(xié)議,讓買家以給定的價格購買從lockdrop中釋放的加密資產(chǎn)。買方向賣方支付溢價,這反映了與鎖定資產(chǎn)相關(guān)的非流動性和機會成本,但卻使買方在沒有l(wèi)ockdrop所必需的底層資產(chǎn)的情況下,獲得新的加密資產(chǎn)的敞口。

結(jié)論

如果你已經(jīng)做到了這一步,考慮成為一名 特許金融分析師(CFA)吧!合成資產(chǎn)是一種復(fù)雜的金融工具,曾多次給全球經(jīng)濟帶來麻煩。同樣,它們也可能以我們尚不了解的方式對協(xié)議安全構(gòu)成風(fēng)險。盡管如此,合成資產(chǎn)仍在傳統(tǒng)金融市場發(fā)揮著重要作用,并正成為DeFi運動的一個關(guān)鍵組成部分。目前該行業(yè)還處于初級階段,我們需要開發(fā)商和金融家進(jìn)行更多的試驗,才能將新的金融產(chǎn)品推向市場。

來源: 巴比特?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論