電子發(fā)燒友App

電子發(fā)燒友App

從支付交易到私人市場的融資方式,區(qū)塊鏈正在改變?nèi)A爾街的方方面面。目睹區(qū)塊鏈日漸發(fā)展壯大,傳統(tǒng)銀行業(yè)是會接受這種新興技術(shù),還是會被它取而代之?

去年9月,摩根大通首席執(zhí)行官杰米·戴蒙給了比特幣一記當(dāng)頭棒,稱它比荷蘭郁金香泡沫還惡劣,不會有好結(jié)果。有人會丟掉性命。

在戴蒙怒斥之后,另一家華爾街巨頭高盛的首席執(zhí)行官勞埃德·貝蘭克梵也發(fā)聲響應(yīng)“有些東西(一夜之間)波動20%,這感覺不像是貨幣,而是一種行騙的工具。”

與此同時,國際證券機(jī)構(gòu)貿(mào)易通訊協(xié)會(ISITC)的一項(xiàng)調(diào)查顯示,55%的受訪企業(yè)都在監(jiān)控或是研究區(qū)塊鏈,或者基于區(qū)塊鏈開發(fā)解決方案。

然而,華爾街對加密數(shù)字貨幣的公開高聲抨擊帶來了這樣一個問題:銀行業(yè)究竟怕加密貨幣什么?

答案很簡單:很多東西。

因?yàn)閰^(qū)塊鏈技術(shù)為傳遞數(shù)字資產(chǎn)提供了一種經(jīng)過加密的安全方式,它無需銀行等可信的第三方經(jīng)手。更有甚者,像智能合約這樣的工具還承諾客戶,能自動實(shí)現(xiàn)多個銀行業(yè)耗費(fèi)多時才能完成的流程,從稅務(wù)合規(guī)及申報服務(wù),到根據(jù)遺囑分配財(cái)產(chǎn),涉及多種業(yè)務(wù)。

全球銀行業(yè)目前是一個134萬億美元的產(chǎn)業(yè)。銀行幫助完成中介支付、發(fā)放貸款,也為借款者評定信用。作為一種在不可信環(huán)境下省卻中介環(huán)節(jié)的技術(shù),區(qū)塊鏈有望顛覆以下銀行業(yè)的以下多個領(lǐng)域:

1.支付:區(qū)塊鏈技術(shù)可以消除依賴中介批準(zhǔn)消費(fèi)者之間交易的需要,可能加快支付的速度,而且比銀行的收費(fèi)更低。

2.清算和結(jié)算系統(tǒng):區(qū)塊鏈技術(shù)和分布式賬簿可以降低操作成本,讓我們更接近達(dá)到金融機(jī)構(gòu)之間實(shí)時交易的水平。

3.募資:通過首次發(fā)行代幣(ICO),區(qū)塊鏈給一些業(yè)內(nèi)企業(yè)提供迅速獲得流動性的渠道,創(chuàng)造了一種新型的加密經(jīng)濟(jì)融資模式,無需面對任何傳統(tǒng)金融服務(wù)的資本門檻。

4.證券:區(qū)塊鏈將股票、債券及一些替代性資產(chǎn)等傳統(tǒng)證券用代幣表現(xiàn),顛覆了金融市場架構(gòu)。

5.信貸:區(qū)塊鏈讓信貸行業(yè)無需管理看護(hù)者,借款更安全,而且能提供更低的利息。

鏈得得整理了CBInsight上的一些研究數(shù)據(jù)和結(jié)論,本文將深入探討區(qū)塊鏈可能怎樣顛覆傳統(tǒng)銀行業(yè),同時通過技術(shù)實(shí)現(xiàn)一些新的商業(yè)模式。

支付

目前我們還需要一套陳舊的系統(tǒng)支持全球數(shù)以萬億美元資金流動,這套系統(tǒng)不但支付速度緩慢,還要額外收取費(fèi)用。

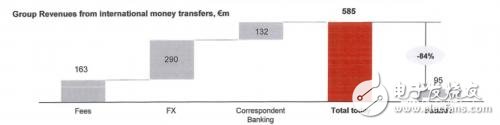

假設(shè)你在美國舊金山工作,想把部分收入寄給在倫敦生活的家人,如果選擇電匯,可能一般必須得付25美元的固定費(fèi)用,相關(guān)的額外收費(fèi)可能最高達(dá)到匯款額的7%。為你匯出收入的銀行要扣一定費(fèi)用,倫敦方面收款的銀行也要扣一筆,你還得為美元兌換為英鎊承擔(dān)一部分隱性的損失。即使經(jīng)過這層層收費(fèi),你家人的收款銀行也得等到一周后才會登記入賬這筆交易。

每筆轉(zhuǎn)賬交易的成本通常是轉(zhuǎn)款金額的7.68%,交易收費(fèi)都和付款有關(guān),比如電匯費(fèi)用或者匯率兌換的隱性損失。對銀行來說,促進(jìn)支付完成這種業(yè)務(wù)利潤豐厚,他們幾乎沒有任何降低相關(guān)收費(fèi)的動力。2016年,從付款到信用證,各類跨境支付交易的收入占銀行業(yè)全球付款類交易收入總額的40%。

上圖來自一份泄密的西班牙桑坦德銀行內(nèi)部文件。截圖部分展示了國際轉(zhuǎn)賬業(yè)務(wù)為該行帶來的收入,以及區(qū)塊鏈顛覆轉(zhuǎn)款領(lǐng)域讓該行面臨的風(fēng)險。桑坦德銀行2016年將近10%的營業(yè)收入都來自國際轉(zhuǎn)賬。

區(qū)塊鏈提供了一種更安全、成本更低的點(diǎn)對點(diǎn)(P2P)付款方式,無需轉(zhuǎn)賬中介,顛覆了既有的系統(tǒng)。因?yàn)楸忍貛藕鸵蕴贿@樣的加密數(shù)字貨幣建立在一個公共的去中心化賬簿基礎(chǔ)上,任何人都可以通過它們轉(zhuǎn)賬和收款,減少了可信第三方驗(yàn)證交易的需要。

區(qū)塊鏈技術(shù)讓世界各地的人們付款不受任何國境邊界的束縛,不管身處何地,都能迅速且低成本完成付款。

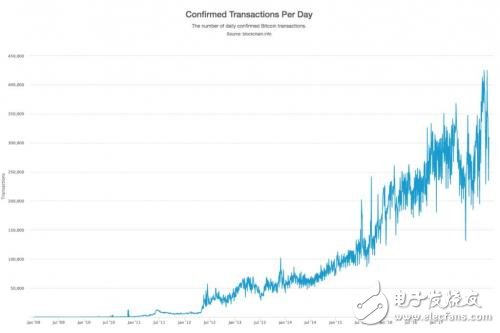

得到確認(rèn)的比特幣日均交易量已經(jīng)翻了八倍,從2014年夏季的5萬多筆增長到2018年的40萬筆以上。

由于交易費(fèi)用高,開發(fā)者利用比特幣和以太坊等加密貨幣,積極擴(kuò)大低成本解決方案的應(yīng)用范圍。比特幣現(xiàn)金等加密貨幣已經(jīng)在促成低價交易。目前,比特幣現(xiàn)金的交易費(fèi)用為每筆交易約0.2美元。

一家名為TenX的公司正在以稍有不同的方式解決上述跨境支付問題。該公司推出了一款和借記卡掛鉤的錢包,方便持卡用戶使用加密貨幣。只要能正常使用借記卡,無論何處用戶都可以消費(fèi)加密貨幣。該公司構(gòu)建了一個分布式網(wǎng)絡(luò),用于不同加密貨幣之間交易,并且將這個網(wǎng)絡(luò)與實(shí)物借記卡結(jié)合在一起。

作為支付中介,加密貨幣要徹底取代法幣還有很長一段路要走。過去幾年比特幣和以太坊等加密貨幣的交易量已經(jīng)呈指數(shù)級增長。僅2016年一年,比特幣的交易量就大增118%,不過其中不少交易是投機(jī)性質(zhì),并非P2P付款。

如今,區(qū)塊鏈有望讓全球上十億發(fā)展中國家民眾享受金融服務(wù)。BitPesa就是一個現(xiàn)實(shí)的例子。這家區(qū)塊鏈公司著重增進(jìn)肯尼亞、尼日利亞、烏干達(dá)等發(fā)展中國家的企業(yè)間(B2B)付款,月均處理交易量達(dá)到1000萬美元。肯尼亞傳統(tǒng)跨境支付的平均費(fèi)率為9.2%,而BitPesa能通過區(qū)塊鏈技術(shù)將費(fèi)用降低到3%。

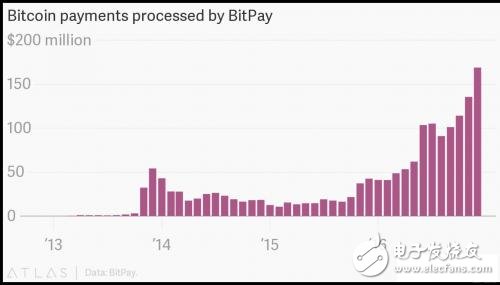

過去幾年,比特幣支付處理商BitPay處理的支付交易量猛增。

另一個例子是比特幣支付服務(wù)供應(yīng)商BitPay。該公司幫助商家接受比特幣形式的付款,并存儲這些款項(xiàng)。去年BitPay的支付交易量暴增328%,商家月均收款超過1.1億美元。BitPay處理每筆交易收費(fèi)1%,而傳統(tǒng)信用卡交易收費(fèi)2-3%。

區(qū)塊鏈即將顛覆支付領(lǐng)域的一個重要原因是,支持這個領(lǐng)域的基礎(chǔ)設(shè)施已經(jīng)搖搖欲墜,整個清算和結(jié)算系統(tǒng)容易被顛覆。

清算和結(jié)算系統(tǒng)

銀行轉(zhuǎn)賬一般需要三天才能結(jié)算,這很大程度上和金融基礎(chǔ)設(shè)施的構(gòu)建方式有關(guān)。

這不止讓消費(fèi)者痛苦。對銀行而言,全球范圍內(nèi)轉(zhuǎn)賬也是后勤方面的夢靨。

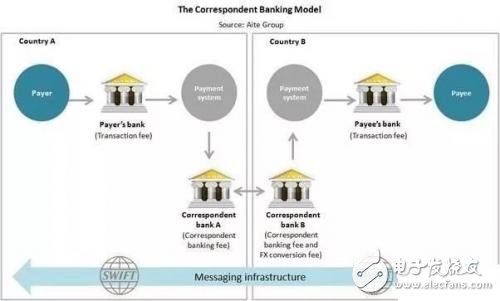

今天,假如銀行要完成一筆簡單的賬戶間轉(zhuǎn)賬,在款項(xiàng)到達(dá)任何一個目的地以前,就必須規(guī)避代理銀行和托管服務(wù)等一套復(fù)雜的中介系統(tǒng)。否則,兩家銀行的賬戶必須滿足全球金融系統(tǒng)的要求,服從一個由交易者、資金、資產(chǎn)管理者等組成的龐大網(wǎng)絡(luò)。

如果你想從意大利裕信銀行的賬戶轉(zhuǎn)賬給美國富國銀行的賬戶,將通過環(huán)球銀行金融電信協(xié)會(SWIFT)執(zhí)行交易,該組織每天為一萬家金融機(jī)構(gòu)傳送2400萬條訊息。

因?yàn)樵P陪y行和富國銀行并沒有建立金融業(yè)務(wù)關(guān)系,就必須在SWIFT的網(wǎng)絡(luò)里找一家和這兩家銀行都有業(yè)務(wù)關(guān)系并能結(jié)算交易的代理銀行,代理銀行為此服務(wù)要收費(fèi)。每家代理行在匯出銀行和收款銀行都有不同的賬簿記錄,最終這些不同的記錄都要統(tǒng)一。

中央化的SWIFT協(xié)議實(shí)際上并沒有發(fā)出匯款,只是發(fā)送了付款指令。待匯款其實(shí)是通過中介系統(tǒng)處理的。每個中介都會增加交易成本,可能導(dǎo)致轉(zhuǎn)賬失敗。60%的B2B付款需要人為干預(yù),每次干預(yù)需要15到20分鐘。

區(qū)塊鏈充當(dāng)一種去中心化的交易賬簿,它可以徹底顛覆上述清算和結(jié)算系統(tǒng)。銀行間的區(qū)塊鏈無需利用SWIFT達(dá)成所有金融機(jī)構(gòu)賬簿統(tǒng)一,卻可能公開透明地追蹤一切交易。這意味著,不必依賴托管服務(wù)和代理行網(wǎng)絡(luò),交易可以直接在區(qū)塊鏈結(jié)算。這將有助于降低維持全球代理行網(wǎng)絡(luò)的高成本。

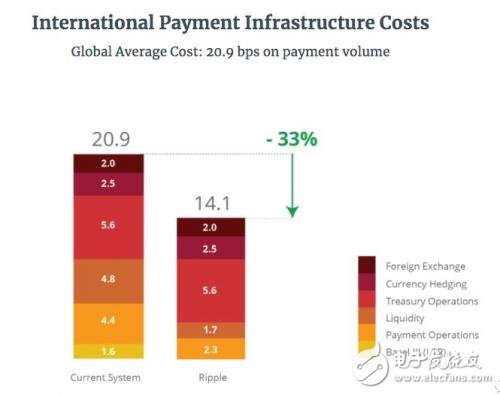

一些銀行估算,由于提供更好的結(jié)算與清算基礎(chǔ)設(shè)施,區(qū)塊鏈創(chuàng)新可能讓金融業(yè)的成本至少降低200億美元。

提供企業(yè)區(qū)塊鏈服務(wù)的公司Ripple就是試圖替代SWIFT的佼佼者。Ripple最為世人所知的是其內(nèi)部網(wǎng)絡(luò)流通的瑞波幣(XRP),但這種加密貨幣和Ripple的銀行業(yè)產(chǎn)品無關(guān)。

SWIFT發(fā)送的訊息是單向的,和電郵很像。這意味著,在匯出行和收款行都收到交易指示后,才能結(jié)算交易。Ripple的產(chǎn)品xCurrent直接將銀行現(xiàn)有的賬簿融為一體,為銀行提供一種更快的雙向溝通協(xié)議,允許實(shí)時發(fā)送訊息和結(jié)算。Ripple目前與超過百位客戶簽約,與Ripple區(qū)塊鏈網(wǎng)絡(luò)合作開展這種實(shí)驗(yàn)性的結(jié)算。

R3是另一家為銀行服務(wù)的企業(yè)區(qū)塊鏈公司。該公司有志成為金融市場的新型操作系統(tǒng),此前已經(jīng)獲得美銀美林和花旗等一批銀行的集體融資1.07億美元。它也失去了一些關(guān)鍵的銀行支持,比如高盛。高盛之所以退出融資行列,是因?yàn)橄M@得更多的 R3運(yùn)營控制權(quán)。

Ripple和R3這類項(xiàng)目給廣大金融服務(wù)生態(tài)系統(tǒng)的成員、比如SWIFT構(gòu)成破壞性的威脅。他們也和傳統(tǒng)銀行合作,提高整個行業(yè)的效率。為了提升交易效率,Ripple和R2將金融機(jī)構(gòu)與同樣的賬簿聯(lián)系在一起。他們尋求建立較小規(guī)模的去中心化系統(tǒng),并非公共區(qū)塊鏈。

募資

尋求風(fēng)險投資的融資是一個艱難的過程。融資公司的領(lǐng)導(dǎo)者要做各種宣講,和風(fēng)投機(jī)構(gòu)的合伙人開無數(shù)的會,還要就公司的股權(quán)和估值進(jìn)行漫長的談判,希望通過公司的部分股權(quán)換取投資。

有了區(qū)塊鏈,企業(yè)家無需融資平臺和風(fēng)投資本家,不必和投資者討價還價談判。任何時候,任何人都可以向任意人士募集資金,任何人都可以投資自己感興趣的項(xiàng)目。按照知名天使投資人、股權(quán)眾籌平臺 AngelList的聯(lián)合創(chuàng)始人納瓦爾·拉維坎特(Naval Ravikant)的專業(yè)說法。這種融資“一直是開放的、分布式的,有流動性。”

如果運(yùn)用區(qū)塊鏈技術(shù),就可以通過首次代幣發(fā)行(ICO)開展融資。這種形式是區(qū)塊鏈版本的首次公開募股(IPO)。募資的項(xiàng)目出售數(shù)字代幣,投資者可以用比特幣和以太坊等加密貨幣換取代幣。代幣的價值將受到它未來推行是否成功影響,至少理論上是如此。投資代幣無異于投資者直接押注代幣的使用和價值。借助ICO,融資的區(qū)塊鏈公司可以直接向公眾出售代幣,縮短傳統(tǒng)的融資過程。

2017年全年,ICO合計(jì)募得約56億美元。

2017年ICO人氣爆棚,上半年ICO融資規(guī)模接近10億美元,下半年超過46億美元。

一是ICO可以在線上面向全球進(jìn)行,企業(yè)可以接觸到范圍更廣的投資者,再也不會僅限于那些身家億萬的富豪、機(jī)構(gòu),以及能向政府展示自己是可靠投資者的人。

二是ICO讓企業(yè)很快獲得流動性。從出售代幣的那一刻起,它就在一個全天24小時運(yùn)轉(zhuǎn)的全球市場有了定價。一個風(fēng)投支持的初創(chuàng)公司奮斗十年也不過如此。正如以數(shù)字貨幣經(jīng)營社交網(wǎng)絡(luò)的公司Earn首席執(zhí)行官巴拉吉·斯里尼瓦桑(Balaj Srinivasan)評價,獲得流動性選擇的時間從十年縮短到十分鐘,時間上加快了50萬倍。

我們已經(jīng)目睹了ICO對市場融資的影響。2017年第三季度,ICO合計(jì)融資13.27億美元,接近當(dāng)季所有科技業(yè)天使投資和種子融資交易的規(guī)模總和:14.06億美元。

風(fēng)險資金正在關(guān)注這種新形勢。紅杉資本、 Andreessen Horowitz、 Union Square Ventures這類知名風(fēng)投機(jī)構(gòu)都直接參與了ICO,并通過投資加密貨幣對沖基金持有加密貨幣的風(fēng)險敞口。風(fēng)投公司Venrock的合伙人大衛(wèi)·帕克曼( David Pakman)表示:“毫無疑問,加密貨幣將讓風(fēng)投界天翻地覆,我希望如此。這項(xiàng)技術(shù)讓一切都民主化,我從一開始就為它感到激動。”

隨著ICO如火如荼開展,我們也目睹了IPO市場大范圍滑坡,IPO交易量從1996年的7322筆將至2017年的3671筆。2016年,美國IPO合計(jì)募集資金將至185億美元,不到2014年融資規(guī)模744億美元的三成。這還不是融資公司基本到手的資金,因?yàn)橥缎幸獮榻?jīng)辦每筆IPO收取3.5-7%的費(fèi)用。由于私人資本獲得更多融資機(jī)會,加之ICO這類替代融資方式興起,我們可以預(yù)見,這個給投行帶來滾滾財(cái)源的市場會進(jìn)一步縮水。

2017年,ICO募得資金已經(jīng)比美國市場IPO融資規(guī)模高出6%。在低利率和監(jiān)管更嚴(yán)格的環(huán)境下,相比公開市場,私人融資對很多初創(chuàng)公司的吸引力更大。

到目前為止,大多數(shù)ICO都在為尚未取得營業(yè)收入的區(qū)塊鏈項(xiàng)目服務(wù)。我們發(fā)現(xiàn),圍繞去中心化模式成立的科技公司越來越多。以即時通訊應(yīng)用公司Telegram為例。Telegram最近宣布,希望通過ICO募集20億美元。該公司提供的免費(fèi)服務(wù)用戶增長很快,但缺少營業(yè)收入,不可能成功登陸公開市場。于是,Telegram考慮利用ICO向用戶出售代幣,在通訊網(wǎng)絡(luò)的基礎(chǔ)上自行創(chuàng)建一個支付平臺。

鏈得得App編輯也意識到,區(qū)塊鏈的擁躉們堅(jiān)定的相信,下一個Facebook、谷歌和亞馬遜就建立在去中心化的協(xié)議上,通過ICO上線,區(qū)塊鏈就將直接從投資銀行的利潤中分走一杯羹。

在這一領(lǐng)域已經(jīng)涌現(xiàn)了多家有前途的區(qū)塊鏈公司。

像CoinList這樣的公司幫助區(qū)塊鏈企業(yè)的架構(gòu)合規(guī),遵循ICO募集說明,推動數(shù)字資產(chǎn)進(jìn)入主流市場。CoinList最初是建立區(qū)塊鏈協(xié)議公司Protocol Labs與AngelList合作的結(jié)晶,目前已經(jīng)幫助區(qū)塊鏈企業(yè)通過ICO募集超過8.5億美元。

在CoinList協(xié)助下,去中心化存儲網(wǎng)絡(luò) Filecoin的ICO需求旺盛,ICO啟動一小時內(nèi)出現(xiàn)多次網(wǎng)絡(luò)過載,最終ICO融資超過2.5億美元。

CoinList為區(qū)塊鏈公司開發(fā)了一種銀行級別的合規(guī)流程,這些公司可以通過精簡的應(yīng)用編程接口(API)進(jìn)入這個流程,幫助區(qū)塊鏈項(xiàng)目確保從盡職調(diào)查到投資者合格認(rèn)定一切就緒。Coin List的平臺是為區(qū)塊鏈項(xiàng)目設(shè)計(jì)的,但它的重心放在降低融資的后勤和監(jiān)管負(fù)擔(dān)上,這些負(fù)擔(dān)在公開市場已經(jīng)體現(xiàn)。如今,投行正在嘗試自動化技術(shù),幫助將籌備IPO的那上千個工作日時間統(tǒng)統(tǒng)省掉。

CoinList只是開始,全新的ICO生態(tài)系統(tǒng)正在涌現(xiàn)大批企業(yè),有Waves這樣的存儲、管理和發(fā)布數(shù)字貨幣的平臺,也有Republic.co這樣的加密貨幣項(xiàng)目。Republic.co的宗旨是幫助投資者以最少10美元的金額參與ICO。

迄今為止大部分ICO都由還未獲得收入的區(qū)塊鏈項(xiàng)目發(fā)起。盡管如此,這些項(xiàng)目仍有進(jìn)一步擴(kuò)張的潛力,有潛力成為傳統(tǒng)融資可靠的替代選擇。

我們?nèi)蕴幱趨^(qū)塊鏈發(fā)展的初期,可能還處于泡沫階段。毋庸置疑,很多區(qū)塊鏈項(xiàng)目都會以失敗告終。其中的意義在于,它們在測試區(qū)塊鏈替代傳統(tǒng)銀行功能的種種應(yīng)用。這不單單局限于企業(yè)融資,還包括證券的基礎(chǔ)結(jié)構(gòu)。

證券

如果想買賣股票、債券和大宗商品這樣的傳統(tǒng)資產(chǎn),你需要用一種方法隨時追蹤了解誰持有這些資產(chǎn)。今天,金融市場通過一個復(fù)雜產(chǎn)業(yè)鏈滿足你的需求,這個鏈條上有經(jīng)紀(jì)商、交易所、中央證券存管機(jī)構(gòu)、清算所和托管銀行。這些不同的參與方都圍著一套過時的票據(jù)所有權(quán)系統(tǒng)轉(zhuǎn)。

假設(shè)你想買蘋果公司的股票,可能要通過股票交易所下單,交易所會讓你找到蘋果股票的賣家。在過去,這意味著你得出錢換取股票所有權(quán)憑證。

假設(shè)我們要用電子方式執(zhí)行這種購買股票的交易,情況就復(fù)雜得多了。我們不想處理即日資產(chǎn)管理的事務(wù),比如交易憑證、簿記或者管理股息,所以就把股票交給托管行代為保管。由于股票的交易雙方不一定依靠同樣的托管行,托管行自身又需要依賴可靠的第三方代持所有的票據(jù)憑證。

交易所結(jié)算和清算一單交易要涉及多個中介,不少環(huán)節(jié)都可能出現(xiàn)足以造成交易失敗的問題。

在現(xiàn)實(shí)操作中,當(dāng)你買賣一種資產(chǎn)時,因?yàn)槟阆碌膯我?jīng)由一整批第三方逐個接力完成。每個第三方都有一套獨(dú)立的賬簿,他們用自己那一套保證交易的真實(shí)性,因此轉(zhuǎn)讓股票所有權(quán)變得很復(fù)雜。

這套系統(tǒng)不但效率低下,而且不精確。由于每個中間環(huán)節(jié)的賬簿都必須在工作日結(jié)束時更新和統(tǒng)一,證券交易需要一到三天時間才能結(jié)算。又由于交易涉及的第三方多種多樣,交易往往必須依靠人力手動驗(yàn)證。每個中間方都要收費(fèi)。

區(qū)塊鏈技術(shù)能為獨(dú)特的數(shù)字資產(chǎn)創(chuàng)造去中心化的數(shù)據(jù)庫,從而有望掀起金融市場的革命。有了分布式的賬簿,就可能通過加密代幣轉(zhuǎn)讓資產(chǎn)的所有權(quán)。比特幣和以太坊已經(jīng)以純粹的數(shù)字資產(chǎn)實(shí)現(xiàn)了這樣的轉(zhuǎn)讓。新生代區(qū)塊鏈公司正致力開發(fā)新方式,以代幣形式體現(xiàn)股票、房地產(chǎn)、黃金等現(xiàn)實(shí)世界的資產(chǎn)。

區(qū)塊鏈顛覆證券業(yè)的潛力巨大。美國四大托管銀行:State Street、紐約梅隆銀行、花旗和摩根大通每家托管的資產(chǎn)價值都超過15萬億美元。托管服務(wù)收取的費(fèi)用通常不超過0.02%,利潤純靠資產(chǎn)規(guī)模來。運(yùn)用區(qū)塊鏈技術(shù),代幣化的證券有潛力剔除托管銀行這一大類中間商,為投資者降低資產(chǎn)交易的費(fèi)用。

美國四大托管銀行每家托管的資產(chǎn)規(guī)模均超過15萬億美元。圖表來源:股票分析服務(wù)機(jī)構(gòu)Trefis

而且,通過智能合約,代幣化的證券可以成為能編程處理的股票,支付股息或者回購股票都可以通過幾行代碼執(zhí)行。最終,將現(xiàn)實(shí)世界的資產(chǎn)置于區(qū)塊鏈之上將可能讓金融市場迎來更廣闊的天地,讓全世界人民進(jìn)入市場。

一些區(qū)塊鏈公司希望幫助將上萬億美元的金融資產(chǎn)轉(zhuǎn)移到區(qū)塊鏈,Polymath就是其中之一。該公司正在打造一個市場及平臺,幫助發(fā)行證券代幣,并實(shí)行管理機(jī)制,協(xié)助新的代幣符合監(jiān)管要求。Polymath已經(jīng)宣布同 SPiCE VC、Corl和Ethereum Capital這些業(yè)界公司合作,這三家公司都在Polymath的平臺發(fā)布證券代幣。

以上來自Polymath的PPT截圖預(yù)計(jì),證券代幣的市場規(guī)模將增長到10萬億美元。

在區(qū)塊鏈企業(yè)進(jìn)軍的同時,傳統(tǒng)金融機(jī)構(gòu)并沒有坐以待斃。此前鏈得得App也有報道,澳大利亞證交所宣布,將研究使用區(qū)塊鏈初創(chuàng)公司Digital Asset Holdings開發(fā)的區(qū)塊鏈解決方案,替代現(xiàn)有的簿記、清算和結(jié)算系統(tǒng)。

去年6月,面向企業(yè)客戶的區(qū)塊鏈公司Chain利用旗下區(qū)塊鏈平臺進(jìn)行整合,成功地策劃納斯達(dá)克交易所和花旗銀行的基礎(chǔ)設(shè)施之間的實(shí)時交易。也是在去年,美國折扣零售電商 Overstock的首席執(zhí)行官推出一家名為tZero的交易平臺,希望為可能在納斯達(dá)克上市的證券創(chuàng)造一個區(qū)塊鏈技術(shù)支持的“暗池”(即不公開交易委托賬本、連交易者身份也可以不公開的私人交易平臺)。

雖說前景極為光明的區(qū)塊鏈用例,但代幣化資產(chǎn)還面臨一個最大的攔路虎:監(jiān)管。目前仍不清楚,區(qū)塊鏈的所有是否受到法律約束,代幣仍是一個定義模糊的術(shù)語,現(xiàn)在還沒有合法地位。政府在監(jiān)管和立法方面的指引將是這些成萌芽期項(xiàng)目成功的關(guān)鍵。

投資者和金融機(jī)構(gòu)的世界正在慢慢與區(qū)塊鏈產(chǎn)生交集。在另一個領(lǐng)域,這種交匯可能顛覆當(dāng)今融資運(yùn)轉(zhuǎn)的方式,那就是信貸。在信貸領(lǐng)域,顛覆簡直是家常便飯。

信貸

傳統(tǒng)的銀行與貸款機(jī)構(gòu)根據(jù)一套不準(zhǔn)確也不安全的信用報告系統(tǒng)審批貸款。

假設(shè)你想獲得銀行貸款,先得填寫一份申請表。然后銀行會評估,未來你不會償還這筆貸款的風(fēng)險有多大。評估的方式是查看你的信用積分、負(fù)債收入比、住房所有權(quán)歸屬等因素。為了掌握這些信息,他們必須從三大信用機(jī)構(gòu)Experian、TransUnion和Equifax之中任一家處拿到你的信用報告。根據(jù)得到的信息,銀行會衡量你違約的風(fēng)險,在設(shè)定貸款相關(guān)收費(fèi)和利息時體現(xiàn)他們衡量的結(jié)果。

美國五大銀行提供的商業(yè)貸款合計(jì)價值3.7萬億美元

這個中心化的系統(tǒng)經(jīng)常給消費(fèi)者找不痛快。據(jù)美國聯(lián)邦貿(mào)易委員會(FTC)估算,每五個美國國民里就有一人的信用積分存在可能的統(tǒng)計(jì)誤差,這類誤差會對借款者獲得貸款的能力產(chǎn)生負(fù)面影響。更嚴(yán)重的是,這類敏感信息都集中在上述三家信用機(jī)構(gòu),這就給個人信息安全帶來很大威脅。去年Equifax被黑客入侵,造成1.43億美國人的信用信息泄露。

替代性的區(qū)塊鏈貸款讓借款者能以更低的成本、更高效率、更安全地面向更廣大的融資源,獲得個人貸款。有了加密的安全保障,以及分布式登記歷史支付記錄,借款者可以根據(jù)全球范圍的信用積分申請貸款。

貸款領(lǐng)域的區(qū)塊鏈項(xiàng)目仍是“小荷才露尖尖角”,但已經(jīng)有些項(xiàng)目在致力于開拓個人對個人(P2P)貸款、信用和基礎(chǔ)設(shè)施。

Bloom協(xié)議試圖不依靠可信的第三方,而是根據(jù)追蹤互聯(lián)網(wǎng)成功證實(shí)身份的記錄評估信用。

有個名為SALT的貸款平臺項(xiàng)目,通過ICO募得4800萬美元。它提供以區(qū)塊鏈為擔(dān)保的貸款。只要購買SALT的代幣就成為該平臺的會員,然后可以將一些持有的加密貨幣作為抵押,向該平臺的貸款者借款,如果你按時還貸,就能取回自己抵押的加密貨幣。SALT并沒有一開始就要顛覆整個貸款行業(yè),它的策略是幫助持有加密資產(chǎn)的人獲得短期貸款。

還有個名叫EthLend的項(xiàng)目通過ICO募集了1620萬美元。它希望基于以太坊開發(fā)一款分布式的點(diǎn)對點(diǎn)貸款應(yīng)用,運(yùn)作方式為:先由借款者發(fā)布貸款申請,然后生成一份包含貸款金額、利息和貸款期限內(nèi)容的智能合約,借款者可以用EthLend的代幣作為抵押,假如未能按期還貸,貸款方就會將作為抵押的代幣據(jù)為己有。

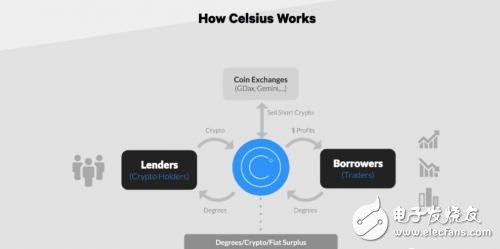

另一家P2P區(qū)塊鏈公司Celsius采用的是不大貼近自由市場的方式。該公司的聯(lián)合創(chuàng)始人亞歷克斯馬辛斯基表示:“如果用戶的錢包里余額為正數(shù),我們就給用戶一個得到大優(yōu)惠的機(jī)會,那就是,到了月末錢花光的時候,他們可以拿到低息貸款。”

締造一個靠區(qū)塊鏈崛起的貸款行業(yè)不僅僅需要平臺,還要制定標(biāo)準(zhǔn)、建立基礎(chǔ)設(shè)施。現(xiàn)在已經(jīng)在進(jìn)行這方面的開發(fā)工作。以Dharma為例。這個區(qū)塊鏈項(xiàng)目提供一種將債務(wù)代幣化的協(xié)議,旨在為開發(fā)者提供建立線上債務(wù)交易市場所必要的工具和標(biāo)準(zhǔn)。Bloom則是希望給區(qū)塊鏈帶來信用評分,創(chuàng)造一種在區(qū)塊鏈上管理身份、風(fēng)險和信用評分的協(xié)議。

在這些項(xiàng)目里,大部分都圍繞人們現(xiàn)有的加密資產(chǎn)提供貸款,著力通過這樣的方式創(chuàng)造流動性。不過,他們也開始投入基礎(chǔ)設(shè)施,它將能借助區(qū)塊鏈給貸款領(lǐng)域帶來更大的顛覆。

光環(huán)之下面對現(xiàn)實(shí)

巔峰并非一夜之間降臨。區(qū)塊鏈技術(shù)還是個襁褓中的嬰兒,大部分真正應(yīng)用的技術(shù)還有待完善。加密貨幣的堅(jiān)定支持者相信,它將取代整個銀行業(yè)。還有人認(rèn)為,區(qū)塊鏈技術(shù)將補(bǔ)充完善傳統(tǒng)的金融業(yè)基礎(chǔ)設(shè)施,提高這些基礎(chǔ)設(shè)施的效率。無論未來怎樣,有一點(diǎn)可以明確:區(qū)塊鏈的確會改變銀行業(yè)的面貌。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論