電子發燒友App

電子發燒友App

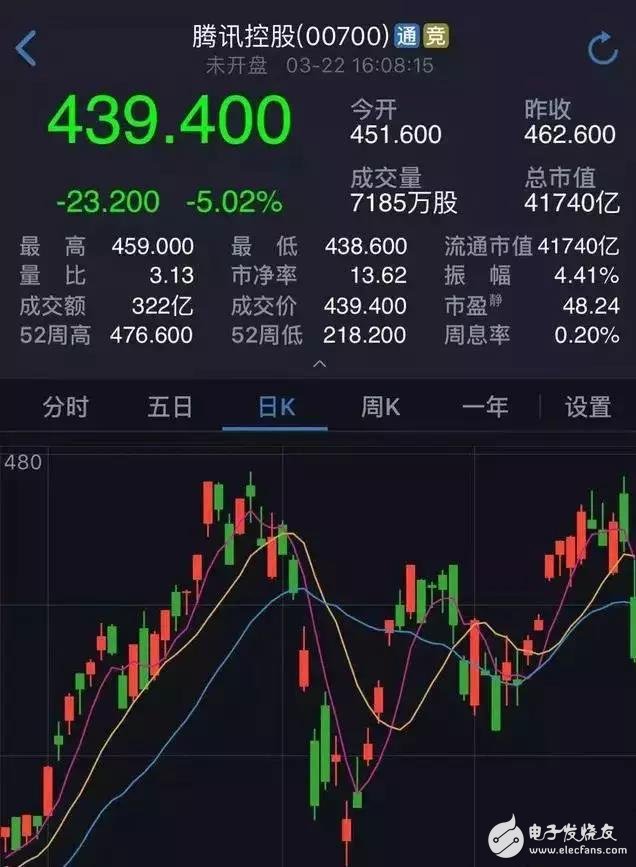

本月22日,騰訊第一大股東南非公司Naspers(南非報業)出售2%的騰訊股份,十幾年以來首次減持騰訊股票。這一操作,在市場上引來軒然大波:騰訊股價當天大跌5%,股價報439.4港元,市值蒸發了2000億港元。

然而,僅僅五天時間,騰訊的股票就迎來了第二宗重要股東及高管減持的事情。

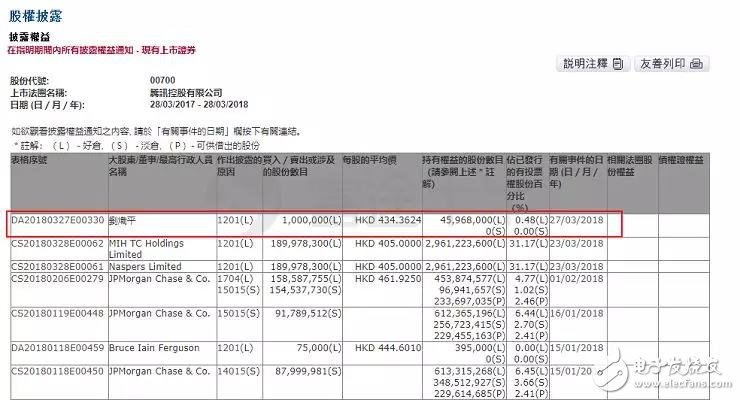

3月27日,騰訊控股總裁劉熾平,以平均每股434.3624港元的價格減持100萬股騰訊股份,價值約4.34億港元,折合人民幣3.48億元,減持后劉熾平持股騰訊0.48%。

并且,上周三(3月21日),騰訊控股公布2017年年度業績之后,騰訊已從近一個月的高點475.6港元每股接連下跌,盡管近期有所回升,但受全球科技股下跌影響,3月28日收盤價為412.2港元/股,下跌4.63%,僅僅一周時間股價就已經下跌了13.3%。

騰訊發布的這份財報顯示,全年凈利潤715億,同比增長74%,四季度營收663.9億,雖然看起來仍然光鮮亮麗且霸氣,但是對于一路高歌的騰訊來說,這其實是一份差強人意的財報。畢竟分析師預估的四季度營收是686.1億。

那么問題來了,這一系列波折的動作背后,到底是為啥?又或者說,是否釋放了什么信號?我們不妨來簡單探討一二。

主營業務遭遇天花板

騰訊的股價連續兩天大跌,這當中離不開大股東決定減持的因素,也離不開中美貿易戰的開啟,但與其核心游戲業務同樣有著千絲萬縷的關系。

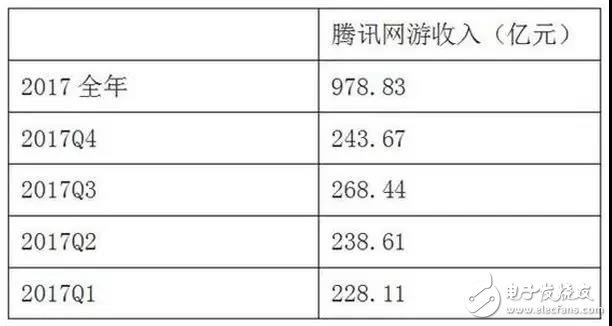

騰訊剛剛發布的財報顯示,2017年騰訊在游戲業務上營收為1178億元,同比增長41.7%,而其中騰訊的手游收入為628億元,同比增長63.5%。

成績還是相當不錯的,但是如果把第四季度單獨拎出來看的話,應該會很容易發現問題。

財報顯示2017年Q4騰訊游戲營收297億元,環比下降了9.45%。

騰訊沒有在報告中提及關于單個游戲產品的確切數據,僅表示整體手游“ARPU(每用戶平均收入)環比下降”,對外界關注度最高的吃雞類游戲的表述也比較模糊,只說“表現不俗”和未“商業化”。

不過,我們還是很容易看出,造成這一結果的主要原因,很顯然是手游業務的環比下滑,財報顯示騰訊手游Q4環比下滑達到了7.14%,要知道這是騰訊手游在2015年Q2之后,首次出現環比下降的情況。

對于手游的環比下降,說的直白一點:這直接意味著騰訊整個游戲業務開始出現觸到天花板。這或許是直接導致股價大跌的一個重要原因。

新零售上的焦慮

2016年10 月 13 日馬云提出 “新零售” 概念,到 524 天之后的3月21日,騰訊公布了 “智慧零售” 戰略。

這也意味著,兩大巨頭即將開始在線下零售這塊戰場開始交鋒。

財報中顯示,騰訊新零售部分的營收2017年全年同比增長153%,達433.38億元,占總營收的18.2%。并且過去三個季度均實現了三位數的增長,成績不俗。

但是,易觀發布的2017年3季度第三方支付移動支付市場份額數據顯示,2017年第三季度,支付寶市場份額為53.73%,同比增3.3個百分點;財付通(含微信支付)市場份額為39.35%,同比增1.23個百分點。

所以,還是可以看出,在移動支付的戰場上,支付寶體量比微信還是要大,而且增速也超過了微信支付,這對騰訊來說,可不是好趨勢。

而且,從前幾天被炒的沸沸揚揚的沃爾瑪事件上,我們不難看出一些焦慮感。

從3月26日起,有顧客在沃爾瑪購物的時候發現,部分門店暫停使用支付寶,僅支持微信支付,沃爾瑪方面對此回應“這是一種商業決定”。后來“步步高”也加入陣營,引起大批消費者不滿。

雖然,幾家巨頭在移動支付上的競爭關系一直都存在,但是這樣打破一團和氣,直接把事情擺到臺面上來,可能還是第一次。

而且馬化騰在剛剛結束的中國IT領袖峰會上, “解密”外界都沒看太懂的騰訊智慧零售時表示,一大目的, “對支付有好處。”

值得一提的是,半年前,馬化騰在清華大學的講臺上對大家表示 :“大家看滿大街的移動支付,我們其實并不排斥另外一家,反之就不是這樣。”

可從沃爾瑪這件事情上來看,騰訊似乎有點樂見其成,不過面對對手近乎自己兩倍速的增長,除了不斷增加和搶占各類實體支付場景,其實也別無他法。

去年以來,騰訊已經“撒幣”上百億,先后投資了永輝、萬達、海瀾之家,并與永輝聯手簽署了對家樂福中國的投資意向書,與步步高達成戰略合作,但是這種逼商家站隊的行為會不會引起反噬就不好說了。

所以,雖說在新零售上,到底誰會贏,我們目前還不好太早有論斷,但是不得不說,面對強勁的對手阿里,騰訊確實有點焦慮了。

新業務場景不足

上文我們已經提到過,騰訊的游戲是核心業務,但是對一個騰訊這樣體量的公司來說,游戲占比過重,未必是好事,所謂“成也蕭何敗蕭何”可能就是如此。

有港股分析師告訴新京報記者,對騰訊而言,《王者榮耀》已經調動了幾乎所有流量資源,吸引了大量手游新增用戶,想要在其他游戲復制這一成功并不容易。手游的生命周期遠低于端游,新游戲將最終會分流老游戲玩家。

所以這意味騰訊的游戲發展,的確到了一個新的階段,增速必然會放緩。

除了游戲之外,騰訊的另一個主要收入就是社交網絡和廣告收入,財報中顯示,這兩者加起來占了騰訊總營收的40.6%,接近游戲業務,對于騰訊而言,微信和QQ的用戶規模正在趨于飽和。

流量之王騰訊,還能靠著這波紅利走多遠,我們也不知道。

相對單一的業務場景,其實已經引起了騰訊的高層的重視,馬化騰開始給投資者打預防針,在財報發布時,他說:“我們正在大幅增加于視頻、支付、云、人工智能及智慧零售等領域的投資,這將會在短期內對我們的盈利有些影響,但我們相信這些投資能為我們帶來長遠價值及增長機會。”

不過對于投資者來說,長遠價值和眼前利益,他們到底想要哪一個,就不太好說了。

騰訊進軍區塊鏈是真的!

騰訊雖然不會碰ICO和數字貨幣,但騰訊進軍區塊鏈卻是真的。

2017年4月,騰訊對外發布《區塊鏈方案白皮書》-可信區塊鏈TrustSQL。與此同時,具有自主知識產權的騰訊區塊鏈行業解決方案也于官方網站正式發布。據國家工商行政管理總局商標局官網信息顯示,騰訊公司已經悄然注冊“以太鎖”、“騰訊以太鎖”商標。

3月10日,騰訊區塊鏈業務總經理蔡弋戈對外表示,早在三年前,騰訊就已著手打造區塊鏈的研發團隊,并在一系列行業場景中成功的使區塊鏈技術,另外騰訊也推出了區塊鏈開放平臺BaaS。2018年騰訊將會加大區塊鏈結合供應鏈金融等方向的探索。據蔡弋戈透露的信息來看,騰訊區塊鏈技術已經被應用在了供應鏈金融、騰訊微黃金、物流信息、法務存證、公益尋人等領域。

目前,騰訊微黃金目前在區塊鏈上已經累積超過4千萬條交易記錄;公益尋人平臺也累積超過300個尋人案例;法務存證平臺目前也已經對接了多家銀行的大幾萬條存證,目前處于多點逐漸開花的階段。

據蔡弋戈還對媒體透露:“區塊鏈屬于騰訊創新業務中的一個板塊,跟AI類似,區塊鏈也是一個從技術創新開始,未來有可能會在不同領域產生影響。騰訊從一開始就是從底層技術平臺切入,目前一方面扎實儲備技術基礎,另一方面也在積極探索落地更多有價值的場景。”

除開TrustSQL,何璽還發現了騰訊的另外一個區塊鏈產品—騰訊云區塊鏈服務TBaaS(TencentBlockchain as a Service)。

騰訊云區塊鏈服務TBaaS(TencentBlockchain as a Service ),構建于金融云基礎之上的一種結合區塊鏈技術的云服務。TBaaS 平臺系統不僅符合金融級別的安全合規性要求,同時還具備了騰訊云完備的能力,用戶在彈性、開放的云平臺上能夠快速構建自己的IT基礎設施和區塊鏈服務。TBaaS 騰訊云區塊鏈開放平臺在支持 Hyperledger Fabric 區塊鏈網絡技術的同時,后續也將支持 BCOS , TrustSQL ,Corda , EEA 等不同區塊鏈底層技術,并打通周邊技術生態,為用戶基于區塊鏈開發、測試、快速部署提供一整套企業級解決方案。

蔡弋戈,現騰訊區塊鏈業務總經理。2004年畢業于南京大學計算機系,已服務騰訊10多年。前后歷任技術、產品策劃、產品運營等崗位,騰訊FiT金融產品創新實驗室高級總監,P4級產品專家,騰訊區塊鏈業務負責人。

在擔任騰訊區塊鏈業務總經理之前,蔡弋戈的最高職務應該是騰訊FiT金融產品創新實驗室高級總監。FiT是騰訊支付基礎平臺與金融應用線英文“Financial Technology”的簡稱,是騰訊集團旗下為用戶提供互聯網支付與金融服務的綜合平臺。其前身始于2005年成立的財付通,2015年9月正式升級為“FiT”。FiT以微信支付和QQ錢包兩大平臺為基礎,連接用戶、商戶和金融機構。

結合之前蔡弋戈在接受媒體專訪時的發言,我們就難理解騰訊區塊鏈開放平臺要發力金融方向了。“騰訊會加大區塊鏈結合供應鏈金融等方向的探索。同時,騰訊在ABS平臺,虛擬數字資產等領域也將持續探索落地。”

對比一下騰訊云區塊鏈發布發現。TrustSQLBaaS:更注重底層技術的發展,要做的是區塊鏈的底層技術平臺。為各種區塊鏈應用提供底層技術服務。

騰訊云區塊鏈服務TBaaS:更強調應用層,為第三方用戶提供區塊鏈基礎資源服務,降低用戶進入門檻,鼓勵企業或個人開發者到TBaaS進行應用部署。

但二者在底層技術和應用場景設想上又有許多相似的地方。這是技術內部共用?同步支撐?

何璽認為,在對區塊鏈領域的探索上,騰訊還是采用了騰訊內部慣用的多團隊共同探索,內部競爭,擇優支持的發展策略。TrustSQL BaaS和騰訊云區塊鏈服務TBaaS只是騰訊公開出來的2個方向而已,在內部,應該還有更多的團隊在做區塊鏈相關的探索工作。

工商網監

工商網監

評論