電子發(fā)燒友App

電子發(fā)燒友App

在 MakerDAO 的官網(wǎng)上,有幾個(gè)人分享他們使用 DAI 的方法。PJ 將自己的以太幣(ETH)存入 CDP 生成 DAI,接著用 DAI 換成了美元,購(gòu)買了一輛新車;StormLars則是用10美元入手的以太存入 CDP 中生成 DAI 償還房貸,同時(shí)還保留自己以太幣的倉(cāng)位。但事情是否真的這么美好?

重點(diǎn):

· MAKER 是100%基于密碼貨幣市場(chǎng)的衍生性金融機(jī)制,透過(guò)以太坊智能合約完成,目的在于創(chuàng)造一個(gè)受區(qū)塊鏈數(shù)字資產(chǎn)抵押的原生穩(wěn)定幣,目前唯一的抵押資產(chǎn)是以太幣(ETH),未來(lái)計(jì)劃抵押更多元的數(shù)字資產(chǎn)。

· MAKER 中用戶有兩種可操作代幣,目標(biāo)錨定 1 美元的穩(wěn)定幣 Dai,參與 MakerDAO 去中心化治理并期待受益的 MKR 代幣,MKR 持有者可以利用投票,透過(guò)類似現(xiàn)實(shí)中央銀行調(diào)節(jié)利率的方式實(shí)現(xiàn)價(jià)格穩(wěn)定,本文將分別概述其機(jī)制與作用。

· MAKER 自 2019 年 2 月份至3月底,Dai 穩(wěn)定幣價(jià)格趨勢(shì)持續(xù)低于 1 美元,已經(jīng)短時(shí)間內(nèi)連續(xù) 4 次劇烈調(diào)高貸款利率(從0.5%到1%、1.5%、3.5% ,再到現(xiàn)在的7.5%),至截稿前尚未見(jiàn)到流通緊縮的足夠成效。

· 盡管有著利率調(diào)節(jié), MAKER 可能存在的系統(tǒng)失靈風(fēng)險(xiǎn)仍未確定可以因此在市場(chǎng)機(jī)制中解決。

MakerDAO 一個(gè)去中心化組織,可以想像成去中心化的央行,而 DAI 是他們推出的穩(wěn)定幣。

這是一個(gè)在基于區(qū)塊鏈技術(shù)的密碼貨幣市場(chǎng)(若密碼貨幣具價(jià)值的前提下)提供的衍生性金融機(jī)制,目前在發(fā)展早期,與Fintech不同,屬近年來(lái)的新名詞去中心化金融(decentralized finance,defi)定義的一部分。

跟TUSD、USDC、GUSD等這種由第三方機(jī)構(gòu)擔(dān)保,聲稱有銀行有質(zhì)押相等的美元不同,DAI 的發(fā)行并不是靠第三方機(jī)構(gòu)背書,而是靠智能合約運(yùn)作。可以把它視為一個(gè)在以太坊上靠智能合約運(yùn)作的債務(wù)擔(dān)保合約(CDP),透過(guò)密碼貨幣抵押做為擔(dān)保品發(fā)行的穩(wěn)定幣。

Makers 的 CDP 的運(yùn)作模式就像是你把房子抵押給銀行,銀行會(huì)貸款現(xiàn)金給你。如果房子的價(jià)格下降,銀行就會(huì)要求你贖回。

如果你無(wú)法贖回,銀行將會(huì)拍賣你的房子;在 Maker 上的運(yùn)作上,房子就是以太幣,現(xiàn)金就是 DAI,銀行的角色由智能合約取代。如果不沒(méi)辦法贖回以太幣,智能合約將會(huì)把以太幣強(qiáng)制平倉(cāng)。

如何將以太幣(ETH)換成 DAI

首先要了解 CDP,CDP 是「抵押債券」(Collateralized Debt Position),是抵押債務(wù)證明,在這個(gè)過(guò)程里面,CDP 使用者存入抵押,其抵押的價(jià)值必須大于借出的 Dai,以保證他們的債務(wù)風(fēng)險(xiǎn)。

抵押債券(CDP)使用過(guò)程:

1. 創(chuàng)建 CDP:用戶首先發(fā)送一個(gè)交易到 Maker 創(chuàng)建 CDP,這個(gè)交易你可以想像就是透過(guò)錢包跟 Maker 提出創(chuàng)建 CDP 的請(qǐng)求。

2. 抵押資產(chǎn):發(fā)送另外一個(gè)交易明細(xì)說(shuō)明抵押的資產(chǎn)種類(以太幣)及數(shù)量來(lái)生成 DAI。這樣一來(lái),CDP 便具備抵押品。

3. 從 CDP 生成 DAI:CDP 的持有者發(fā)送一個(gè)交易明細(xì),內(nèi)容是想要從 CDP 生成 DAI 的數(shù)量,同時(shí) CDP 也會(huì)產(chǎn)生同的數(shù)量的債務(wù),這筆債務(wù)會(huì)將抵押物鎖定,直到債務(wù)付清,抵押物才能贖回。

4. 償還債務(wù)和穩(wěn)定費(fèi)用:用戶希望贖回抵押資產(chǎn)的時(shí)候,他們需要償還 CDP 中的債務(wù),另外還需要付穩(wěn)定費(fèi)。而穩(wěn)定費(fèi)只能用 MKR(MakerDAO 的原生代幣)支付。在用戶將 DAI 與 穩(wěn)定費(fèi) MKR 支付給 CDP 之后,CDP 的債務(wù)就會(huì)結(jié)清。

5. 償還 CDP 的債務(wù)以及穩(wěn)定費(fèi)之后,CDP 持有者可以發(fā)送一個(gè)交易給 Maker,并拿回所有抵押資產(chǎn)。

穩(wěn)定費(fèi)類似于貸款利率,也就是說(shuō),Dai 這個(gè)穩(wěn)定幣要維持在1美元左右,是依靠贖回抵押資產(chǎn)所要支付的「穩(wěn)定費(fèi)」來(lái)調(diào)整市場(chǎng)的供給與需求。

當(dāng)穩(wěn)定費(fèi)的利率提升時(shí),持有 Dai 的代價(jià)變高,理性的投資者會(huì)選擇贖回加密資產(chǎn),這樣市場(chǎng)上流通的Dai數(shù)量變少,價(jià)格便有可能上漲;反向操作則 Dai 的數(shù)量增多,價(jià)格下跌。這便是Dai與美元保持 1:1 錨定的理論基礎(chǔ),這一機(jī)制實(shí)際上借鑒了現(xiàn)實(shí)中央行通過(guò)公開(kāi)市場(chǎng)操作調(diào)控利率的方式。

周五動(dòng)區(qū)報(bào)導(dǎo), MAKER 的去中心化自治組織 MakerDAO 進(jìn)行了投票,很可能決定將穩(wěn)定費(fèi)從3.5%提升至7.5%,希望相對(duì)于持續(xù)需求,讓 Dai 供應(yīng)收縮,其接近 1 美元的價(jià)格不會(huì)因?yàn)檫^(guò)度供給而下降。

目前 DAI 只接受一種抵押資產(chǎn),就是以太幣。但未來(lái),它可能會(huì)陸續(xù)開(kāi)放其他資產(chǎn)抵押。

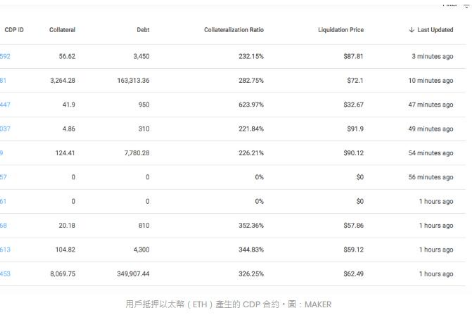

抵押率(Collateralization Ratio )

根據(jù)官方數(shù)據(jù),目前抵押在 MakerDAO 中的以太幣數(shù)量為 220 萬(wàn)枚,占目前以太幣總量約2.09%,抵押率為 318 %(抵押 100 美元的以太幣,MakerDAO 約借出 31.8 美元的 DAI),抵押率算法如下:

Y(可借出的Dai) x 318 %(抵押率)= 100 (抵押品價(jià)值)–》 100 (抵押品價(jià)值)/ 318 %(抵押率) = 約等于 31.8。

而抵押率的決定是根據(jù)密碼貨幣市場(chǎng)而動(dòng)態(tài)調(diào)整,參考標(biāo)準(zhǔn)有很多,發(fā)行成本、抵押之密碼貨幣價(jià)格穩(wěn)定、抵押種類貨幣、市場(chǎng)動(dòng)態(tài)等等。

抵押率同時(shí)也決定了每個(gè) DAI 的發(fā)行成本,抵押率越高,則 DAI 的發(fā)行成本越低。如果 DAI 的發(fā)行成本越低,則市場(chǎng)上流通的 DAI 越多。所以抵押率必須要?jiǎng)討B(tài)調(diào)整,才能讓整個(gè)系統(tǒng)穩(wěn)定運(yùn)行。

目前能夠抵押的密碼貨幣只有以太幣(ETH),如果以后開(kāi)放支援有越來(lái)越多數(shù)字資產(chǎn)作為抵押,則更能夠降低浮動(dòng)風(fēng)險(xiǎn),也有助于調(diào)整抵押率。

MakerDAO

MakerDAO 是去中心化組織,可以分成兩種架構(gòu):「Maker 核心團(tuán)隊(duì)」還有「Maker 社群」。

團(tuán)隊(duì)最重要的工作就是讓 DAI 這個(gè)穩(wěn)定貨幣在早期階段的發(fā)展跟治理產(chǎn)生作用。

為防止 Maker 團(tuán)隊(duì)因?yàn)槟芰Σ蛔恪⒒蚴枪芾韱T因失敗,Maker 社群可以扮演很好的平衡角色。例如穩(wěn)定費(fèi)的提升,就可以由 Maker 社群由投票的方式表達(dá)意見(jiàn)。因?yàn)?Maker 社群是持有 MKR 代幣,所以他們一定會(huì)希望 DAI 穩(wěn)定貨幣系統(tǒng)可以成功。

MKR 代幣的機(jī)制本文較為簡(jiǎn)單的方式介紹,MakerDAO 需要管理這個(gè) DAI 的穩(wěn)定幣系統(tǒng),避免以下風(fēng)險(xiǎn):

1. 債務(wù)上限:?jiǎn)我活愋偷?CDP 能夠創(chuàng)造的債務(wù)會(huì)有最大值。一旦某種類型的 CDP 創(chuàng)造的債務(wù)達(dá)到上限,將無(wú)法創(chuàng)造新的 DAI。只能等到用戶贖回現(xiàn)有的 CDP。這是避免單一密碼貨幣對(duì)于穩(wěn)定幣系統(tǒng)影響太深,同時(shí)也可以確保抵押資產(chǎn)組合的多樣化。

2. 清算比率:清算比率是 CDP 遭到清算時(shí)的抵押品跟債務(wù)的比例。較低的清算比率意味者 MKR 代幣投票者預(yù)期抵押的密碼貨幣價(jià)格波動(dòng)較低。

3. 穩(wěn)定費(fèi):穩(wěn)定費(fèi)是指每個(gè) CDP 合約結(jié)束時(shí)所支付的費(fèi)用,是 CDP 產(chǎn)生債務(wù)的年化比,由 CDP 的持有者支付,穩(wěn)定費(fèi)以 DAI 標(biāo)價(jià),但用 MKR 支付。所以必須要 DAI 買 MKR 代幣,而這比穩(wěn)定費(fèi) MKR 會(huì)銷毀,從市場(chǎng)流通中移除。

4. 罰金比例:罰金是用來(lái)提高清算系統(tǒng)的效率。

為什么最近 MakerDAO 受到關(guān)注?

MAKER 近期受到關(guān)注很大一點(diǎn)在于,其唯一高度連動(dòng)的抵押資產(chǎn)以太幣(ETH)在過(guò)去一年歷經(jīng)90%的下跌,MAKER 的發(fā)展卻仍在一年中持續(xù)成長(zhǎng),但最近,卻因?yàn)楣┬鑶?wèn)題導(dǎo)致價(jià)格趨勢(shì)持續(xù)低于應(yīng)該錨定的 1 美元,在今年2月份開(kāi)始,短時(shí)間連續(xù)調(diào)升「4次」貸款利率,從0.5%上升到1%、到1.5%、3.5% ,再到現(xiàn)在的7.5%,而引發(fā)「MAKER系統(tǒng)有效性」的討論。

過(guò)去一年的熊市下,以太幣價(jià)格歷經(jīng)最高約1400美元下降至現(xiàn)在137美元的大幅波動(dòng),據(jù)Coinmartketcap,至截稿為止在過(guò)去一年多,Dai 除了2017年12月上線運(yùn)作初期的大幅波動(dòng),其價(jià)格區(qū)間大多在 1.05 至 0.975 美元之間。其市值也持續(xù)成長(zhǎng),目前 Dai 的流通市值達(dá)到約9000萬(wàn)美元。

系統(tǒng)失靈風(fēng)險(xiǎn)

任何經(jīng)濟(jì)市場(chǎng)的系統(tǒng)都有可能失靈,連法定貨幣都有可能失靈,所以 DAI 穩(wěn)定幣系統(tǒng)也有一定的風(fēng)險(xiǎn)。也因?yàn)檫@樣,MAKER 也有因應(yīng)的措施:全局清算。

而全局清算是最后手段。

MKR 持有管理者只有在緊急狀況,如市場(chǎng)失靈、系統(tǒng)升級(jí)、系統(tǒng)安全受到攻擊(例如大量收購(gòu) DAI 再惡意拋售)。此時(shí),系統(tǒng)會(huì)逐漸關(guān)閉,DAI 和 CDP 持有者都會(huì)收到應(yīng)該得到可兌換的資產(chǎn)凈值,且過(guò)程完全去中心化。

而鑒于市場(chǎng)持有 DAI 的原因各有不同,有些是因?yàn)椴幌嘈畔袷?USDT 這種由第三方機(jī)構(gòu)背書的穩(wěn)定幣,也有些將以太抵押在 CDP 中換出 DAI ,是為了能夠操作杠桿,像是買入其他密碼貨幣、車子、買房子。

但任何系統(tǒng)都有失靈的可能,包括各國(guó)的央行。

據(jù) Beneath Netwrok 的數(shù)據(jù)顯示,從 2018 年的 1 月以來(lái),DAI 的用戶「賣出 DAI」遠(yuǎn)大于「持有或買進(jìn)」,兩方的量體也漸漸萎縮,且差距逐漸擴(kuò)大。

這可能代表著:用戶大多傾向于抵押以太幣并花費(fèi)換出的 Dai(可能進(jìn)行其他消費(fèi)或投資),而非真正想透過(guò)穩(wěn)定幣進(jìn)行交易的有機(jī)需求(或直接從交易所購(gòu)買 Dai 進(jìn)行交易等)。

一種 MAKER 失去平穩(wěn)定的可能性在于,持有穩(wěn)定幣 Dai 大量的用途在于操作杠桿,而不是以持有穩(wěn)定幣保值為目的的話,市場(chǎng)中的供給需求就會(huì)失去平衡。

最好的情況是 MakerDAO 借由提升借貸利率,調(diào)整穩(wěn)定幣的比例,目前 MAKER 系統(tǒng)尚在可調(diào)控狀況,不過(guò)目前自2月以來(lái),前三次調(diào)升都尚未看見(jiàn)足夠的成效,利率之于市場(chǎng)的效果目前也是未知數(shù);又或者會(huì)進(jìn)入另一種情況,MAKER 達(dá)到債務(wù)上限,停止供應(yīng) DAI。借由減少供給,讓系統(tǒng)慢慢穩(wěn)定。

但若是期間密碼貨幣的價(jià)格有波動(dòng)的話,小幅度的波動(dòng)可能會(huì)造成部分用戶的以太幣被清算,而用戶本身持有的 DAI 已不足以贖回 CDP 的以太幣。于是原本想持倉(cāng),卻造成以太幣被清算,甚至還有罰金需要償還。

另外一方面,如果密碼價(jià)格波動(dòng)太大,造成多數(shù)用戶的抵押品以太幣的價(jià)值低于當(dāng)初 CDP 所借出去的 DAI 的時(shí)候,此時(shí)也有可能會(huì)產(chǎn)生系統(tǒng)失靈,而導(dǎo)致全局清算。

再好的系統(tǒng)都只是工具,一切還是需要謹(jǐn)慎的資產(chǎn)配置。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論