電子發(fā)燒友App

電子發(fā)燒友App

以比特幣為代表的數(shù)字貨幣,引爆了大家對(duì)區(qū)塊鏈技術(shù)的關(guān)注。雖然比特幣本身仍有一定爭議,但將區(qū)塊鏈技術(shù)在支付領(lǐng)域的應(yīng)用,仍然是值得期待的。我們用兩節(jié)的篇幅,講解區(qū)塊鏈在數(shù)字貨幣中的應(yīng)用。本節(jié)主要先回顧貨幣簡史,先闡明貨幣的本質(zhì)。然后在下一節(jié)中,我們再去研判,比特幣之類的數(shù)字貨幣離真正的貨幣還有多遠(yuǎn)。

一、貨幣的演進(jìn):傳統(tǒng)觀點(diǎn)

我們從小從課本上學(xué)來的傳統(tǒng)觀點(diǎn)認(rèn)為,貨幣起源于一般等價(jià)物,即商品貨幣。人類從原始社會(huì)走來,生產(chǎn)力有所發(fā)展后,開始產(chǎn)生剩余產(chǎn)品(即超過自用數(shù)量的產(chǎn)品),可以用來和別人換自己剛好需要的東西,于是產(chǎn)生了偶然交換。隨著交換的擴(kuò)大,人們發(fā)現(xiàn)物物交換有時(shí)很麻煩,耦合成功率低,比如你今天想用羊換衣服,但對(duì)方卻不想要羊,而想拿衣服換陶器,于是交換無法達(dá)成(物物交換因需求不匹配而無法達(dá)成)。半年后,那個(gè)做衣服的人突然想吃羊肉了,來找你,你的羊卻早被吃掉了(物物交換因時(shí)間不匹配而無法達(dá)成)。物物交換受制于種種限制,于是人類找到了一般等價(jià)物,作為交換的中介物,解決需求不匹配、時(shí)間不匹配等問題。比如,可以拿一頭羊作為一般等價(jià)物。

一般等價(jià)物的出現(xiàn),也意味著人類“通用價(jià)值”觀念的形成,即把各種產(chǎn)品、服務(wù)的使用價(jià)值抽象為一定的數(shù)量,并擁有一個(gè)單位(也是一般等單位物的單位),比如“一頭羊”,這就宣告了貨幣的出現(xiàn)。于是,價(jià)格也出現(xiàn)了,也就是產(chǎn)品的價(jià)值相對(duì)于每單位一般等價(jià)物的價(jià)值的倍數(shù)。

早期人類使用過各種一般等價(jià)物,比如我國古代早期(大致在夏代)使用過海貝、布帛等,我國漢字剛好形成于這段時(shí)期,所以和錢有關(guān)的漢字多有貝字、巾字的形旁。后來,隨著冶煉技術(shù)進(jìn)步,金屬的使用開始增多,于開始以貴金屬作為一般等價(jià)物,可以鑄形、分割,比貝殼方便。

后來,正如我們所學(xué)到的那樣,隨著人類生產(chǎn)力繼續(xù)提高,商品交換的范圍擴(kuò)大,一般等價(jià)物攜帶不便,于是,又發(fā)明了一般等價(jià)物的代表物(代幣),即,比如銀票。比如銀子存到銀號(hào),銀號(hào)開出一張憑證(銀票)。本來,支付時(shí)要先拿銀票兌回金幣,再拿金幣支付。但如果大家都信得過銀號(hào),那么直接把銀票用來支付即可了,銀票慢慢開始履行貨幣職能。但銀票不應(yīng)視為一種完全單獨(dú)的貨幣,它只是金屬貨幣的代表物,用它可以提取金屬貨幣,類似存款憑證,是債權(quán)。至此,所謂的記賬貨幣的雛形終于出現(xiàn)了。

直至最后,人們發(fā)現(xiàn),即使這一金屬的代表物與其背后的金屬完全脫鉤,也是能充當(dāng)貨幣的,只要大家都接受它。于是,完全沒有商品支撐的信用貨幣出現(xiàn)了。現(xiàn)今,通行方法是由國家發(fā)行主權(quán)貨幣。

這就是我們所認(rèn)為的貨幣演化史,即:

一般等價(jià)物(從實(shí)物到貴金屬)

↓

一般等價(jià)物的代幣

↓

信用貨幣(法幣、主權(quán)貨幣)

該學(xué)說最早來自亞里士多德的《政治學(xué)》,而后被廣泛沿用。然而,對(duì)不起,這一切可能與事實(shí)并不完全相符……貨幣有可能一開始就是信用貨幣,雖然商品貨幣確實(shí)存在過,但并非主流,并且和信用貨幣之間并無必然的演進(jìn)關(guān)系。

二、貨幣就是債

如今主流的貨幣是銀行券,是信用貨幣,本質(zhì)是債。準(zhǔn)確地講,是債權(quán)。

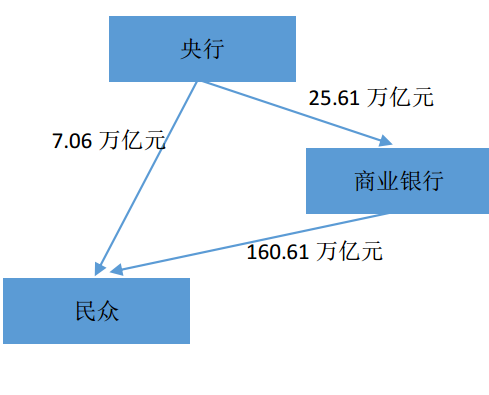

截止2017年12月,我國M2總量為167.68萬億元,其中,流通中的現(xiàn)金(M0)是7.06萬億元,這些現(xiàn)金上面印有“中國人民銀行”,也就是中國人民銀行券,意味著這是央行欠我們的錢,是我們的債權(quán),也是法幣。也就是說,央行向民眾發(fā)行了7.06萬億元的紙幣,同時(shí)還向商業(yè)銀行發(fā)行了25.61萬億元的儲(chǔ)備貨幣(大部分是銀行存在央行賬戶上的準(zhǔn)備金,少部分是銀行庫存現(xiàn)金),然后銀行再以這25.61萬億元的儲(chǔ)備貨幣為基礎(chǔ),向民眾發(fā)行了160.61萬億元的存款貨幣(如下圖)。

M2總量的構(gòu)成

而上圖中,箭頭方向代表的是“欠錢”關(guān)系,即箭頭后端是前端的債務(wù)人。總之,在現(xiàn)代信用貨幣制度下,貨幣就是債權(quán)。一張100元紙幣代表央行欠我100元,而我要向別人支付100元時(shí),只要把紙幣交付對(duì)方,就變成了央行欠對(duì)方100元,那么也就完成了價(jià)值(或購買力)的轉(zhuǎn)移。銀行匯款也是同理,也是債(存款)的轉(zhuǎn)移。所以,債權(quán)本身就可以充當(dāng)貨幣(就是信用貨幣),只要它標(biāo)準(zhǔn)化、可流通,并且受到民眾信任。

但是,與亞里士多德的貨幣演進(jìn)史不同的是,有些貨幣案例表明,貨幣可以從一開始就是債權(quán),不需要經(jīng)過一般等價(jià)物這一演化階段。經(jīng)常被引用的一個(gè)例子,是西太平洋島國密克羅尼西亞聯(lián)邦的一個(gè)叫雅浦(Yap)的小島,島上還處原始經(jīng)濟(jì)階段的土著居民,用一種巨大石盤當(dāng)貨幣,叫費(fèi)(Fei)。

費(fèi)太過于巨大,沒法用于流通,交易后,新的持有人不用搬走,也不在石頭上面做記號(hào),只讓它留在原地,賬目都是日后相互抵消。甚至有個(gè)人的一塊費(fèi)掉到海中去了,但大家都認(rèn)同他依然持有這塊費(fèi),于是他依然可以買東西。因此,與其說這石頭是“一般等價(jià)物”,還不如說是個(gè)記賬系統(tǒng),就是信用貨幣。況且,這石頭并無使用價(jià)值,根本不是真正意義的商品。但這石頭在居民眼中是財(cái)富象征,你擁有石頭,就有更多人愿意和你交易,接受你的欠條。

再縱觀我國的貨幣史,能夠發(fā)現(xiàn),真正拿一般等價(jià)物(比如黃金)充當(dāng)貨幣的情況,也非常少。大多時(shí)候,我們用的是銅錢和紙幣。銅錢是遠(yuǎn)不足值的,所以它也是一種信用貨幣,不是以銅作為一般等價(jià)物。此外,我國較早開始使用信用貨幣,除大家熟悉的宋代的交子外,其實(shí)我國早在西周就開始出現(xiàn)信用貨幣“里布”(當(dāng)時(shí)還沒有紙,是印在布上的)。而真正拿一般等價(jià)物(比如黃金)當(dāng)貨幣的情況,在人民日常經(jīng)濟(jì)生活中反而占少數(shù)。

所以,貨幣就是債權(quán),或者更通俗點(diǎn),錢就是債。但,債權(quán)總得有記載數(shù)字的載體,這載體不能被輕易偽造(或復(fù)制),且能長久保存,且方便交付流通。不能隨便找片樹葉當(dāng)載體,也不能隨便找張紙,否則我自己偷偷可以復(fù)制出一大批來,這樣的貨幣是不會(huì)有人信任的。因此,人們用一些稀缺物作為載體,比如貝殼、黃金。

所以,所謂的一般等價(jià)物,可以解釋為它本身的珍貴,使其具有一定價(jià)值,充當(dāng)交易中介(一般等價(jià)物的傳統(tǒng)觀點(diǎn));也可解釋為,它的稀缺性使其很難被偽造,因此是最好的記賬載體。如果接受后一種解釋,那么,貨幣自始自終就是債權(quán),一直都是。我們先暫不繼續(xù)糾纏于這一論爭,先接納貨幣是債這一觀點(diǎn)。至少在現(xiàn)今社會(huì),這一觀點(diǎn)是成立的。

三、貨幣史就是債權(quán)記賬權(quán)的爭奪史

隨著人類進(jìn)入金屬貨幣時(shí)代,我們的祖先早在春秋戰(zhàn)國時(shí)期就認(rèn)識(shí)到,國家要掌握鑄幣權(quán),調(diào)節(jié)貨幣總量,用以治理經(jīng)濟(jì),這些內(nèi)容被寫在《管子·國蓄》里:

玉起于禺氏,金起于汝漢,珠起于赤野,東西南北距周七千八百里。水絕壤斷,舟車不能通。先王為其途之遠(yuǎn),其至之難,故托用于其重,以珠玉為上幣,以黃金為中幣,以刀布為下幣。三幣握之則非有補(bǔ)于暖也,食之則非有補(bǔ)于飽也,先王以守財(cái)物,以御民事,而平天下也。今人君籍求于民,令曰十日而具,則財(cái)物之賈什去一;令曰八日而具,則財(cái)物之賈什去二;令曰五日而具,則財(cái)物之賈什去半;朝令而夕具,則財(cái)物之賈什去九。先王知其然,故不求于萬民而籍于號(hào)令也。

文中還明確指出,這些稀缺物品,本身沒有使用價(jià)值(也就不是一般等價(jià)物),國家將其定為貨幣,并通過投放或回籠這些貨幣,來調(diào)節(jié)幣值,從而調(diào)節(jié)經(jīng)濟(jì)。因此,這是一種與同時(shí)代的亞里士多德完全不同的貨幣觀。而且,從一開始就確定了貨幣發(fā)行人是國家這一原則(中間也出現(xiàn)過國家授權(quán)商家發(fā)行紙幣的情況,比如宋代交子)。

因?yàn)椋藗冎g發(fā)生的經(jīng)濟(jì)活動(dòng),會(huì)產(chǎn)生各種債權(quán)債務(wù)關(guān)系,并影響著人們對(duì)未來的預(yù)期。經(jīng)濟(jì)自然有波動(dòng),那么所產(chǎn)生的債權(quán)債務(wù)關(guān)系的總量,也是不斷波動(dòng)的。一種數(shù)量幾乎不變(或按它自己的固有規(guī)律在變)的一般等價(jià)物,是不能應(yīng)付這樣的波動(dòng)的(會(huì)導(dǎo)致一般等價(jià)物自身的價(jià)值波動(dòng))。因此,貨幣投放總量要適度調(diào)節(jié),一是應(yīng)對(duì)經(jīng)濟(jì)波動(dòng),二是政府主動(dòng)調(diào)節(jié)經(jīng)濟(jì)。所謂調(diào)節(jié)經(jīng)濟(jì),很大程度上通過調(diào)節(jié)貨幣的幣值,來實(shí)現(xiàn)財(cái)富在國民中的重新劃分,以實(shí)現(xiàn)經(jīng)濟(jì)發(fā)展的均衡穩(wěn)定。因此,政府要掌握貨幣這種記賬權(quán),來達(dá)成此目的。

可惜,幾千年人類鑄幣史表明,這樣負(fù)責(zé)任的政府幾乎不存在。政府總有很大動(dòng)機(jī)去多發(fā)鑄幣,榨取鑄幣稅。古今中外均發(fā)生了因貨幣濫發(fā)而導(dǎo)致的惡性通脹,并引發(fā)危機(jī)。那時(shí),人民則不再信任該貨幣,不再持有、使用,寧愿回到物物交換,或者找尋替代品。

剛好,有一種人勇敢地站了出來,就是前面接受金屬貨幣存款的銀號(hào),并簽發(fā)金屬貨幣的存入憑證,憑證的信譽(yù)甚至比政府貨幣還好,人民愿意接受其作為支付手段。最后,以發(fā)行債權(quán)憑證為主業(yè)的商業(yè)機(jī)構(gòu)問世,它就是西方近代商業(yè)銀行的前身,并且勇敢地站到了濫發(fā)貨幣的政府的對(duì)立面。

政府無法制止這種行為,銀行券日益流行,但作為新生事物,也面臨自己問題。比如,某銀號(hào)存入了100兩黃金,他們發(fā)現(xiàn)是可以發(fā)行更多黃金憑證的,因?yàn)榇婵钊瞬豢赡芡瑫r(shí)來取走黃金。這仿佛是一個(gè)騙局,但又是商業(yè)銀行的基本商業(yè)邏輯,也就是目前依然實(shí)行的部分準(zhǔn)備金制度。但是,留多少比例的準(zhǔn)備金,得拿拈得當(dāng),否則銀行就會(huì)無法支付存款人的提取,就會(huì)遭受擠兌。商業(yè)銀行自問世以來,因擠兌而破產(chǎn)的事實(shí)在是太多了,在威尼斯的口岸,破產(chǎn)銀行家的板凳(banca)被客戶砸爛,所以破產(chǎn)就叫Bankrupt。

銀行破產(chǎn)和其他企業(yè)不一樣,銀行的主要負(fù)債——即那種憑證——履行著貨幣職能,并且涉及無數(shù)公眾,而這些憑證全變?yōu)閺U紙,會(huì)嚴(yán)重打擊正常的經(jīng)濟(jì)社會(huì)生活。所以,銀行不能倒,尤其是大型銀行。

政府發(fā)現(xiàn)任由這些銀行家自由發(fā)行憑證當(dāng)貨幣也不是辦法,但又不能徹底收回貨幣發(fā)行權(quán)(因?yàn)檫@必然走回濫發(fā)貨幣的老路),于是折衷,新設(shè)了一家中央銀行(或者把既有的一定銀行指定為中央銀行),相對(duì)獨(dú)立于政府,但又與政府關(guān)系緊密,由其充當(dāng)銀行的銀行,統(tǒng)一管理眾多商業(yè)銀行的憑證發(fā)行行為(比如設(shè)定準(zhǔn)備金比率等),使貨幣發(fā)行量適當(dāng)。首家此種意義的央行是英格蘭銀行。后來,央行還新增了在銀行擠兌時(shí)給予必要的救助的職責(zé)。

最后,這一局面延續(xù)至今。總結(jié)為一句話:

因政府屢屢濫發(fā)貨幣,銀行首先從政府那奪過了貨幣發(fā)行權(quán),但徹底自由發(fā)行貨幣也有不穩(wěn)定的弊端,因此又發(fā)明了央行,對(duì)銀行發(fā)行貨幣行為給予監(jiān)管控制。

在此,央行是一個(gè)非常關(guān)鍵的角色。首先,他不能和政府是完全等同,要相對(duì)獨(dú)立,否則就回到商業(yè)銀行時(shí)代之前的老路上了。其次,他又帶有一定的政府的權(quán)威性,強(qiáng)化貨幣的信譽(yù),并管好商業(yè)銀行這群熊孩子。這就是幾百年各方爭奪貨幣記賬權(quán)之后的局面。其中,政府和銀行都是有動(dòng)機(jī)多發(fā)貨幣的,只有央行,冷酷而嚴(yán)肅,是惟一能阻止人類濫發(fā)貨幣的執(zhí)劍人。

四、貨幣發(fā)行人的價(jià)值甄別職責(zé)

最后還有一個(gè)細(xì)節(jié)值得探究,就是不同發(fā)行人,意味著不同的貨幣最初投放方式,這會(huì)產(chǎn)生不同的影響。

所謂貨幣投放,是指貨幣第一次投入流通的方式。比如,在銀行時(shí)代之前,政府直接鑄造了金屬幣,然后可能政府購買、賞賜、發(fā)薪俸軍餉等行為,將這些錢幣投入了流通。所以,其投放對(duì)象,是向政府出售產(chǎn)品與服務(wù)的民眾、受賞賜的人、領(lǐng)工資的公務(wù)員和軍人等。這一模式下,首先,政府承擔(dān)貨幣發(fā)行職責(zé),也就承擔(dān)了對(duì)價(jià)值的識(shí)別職責(zé)。政府認(rèn)可某些人所提供的商品和服務(wù),才用貨幣向其購買。進(jìn)入中央銀行-商業(yè)銀行模式后,銀行通過放貸款來投放貨幣,最初拿到貨幣的人,是通過了銀行貸款審核的人。換言之,銀行相信他們拿這貸款資金去用于生產(chǎn),是能夠創(chuàng)造更多價(jià)值的。

所以,所謂貨幣發(fā)行,不僅僅是印錢那么簡單,還要承擔(dān)對(duì)價(jià)值的甄別功能。如果甄別功能是混亂的,某些無價(jià)值的人和事也能得到貨幣,那么這種貨幣發(fā)行機(jī)制也是不可持續(xù)的。比如,印完錢,開直升機(jī)去撒錢,也是一種方式,但這種方式顯然是不合理的。

我們建立了上述對(duì)貨幣本質(zhì)的理解之后,就可以作為一個(gè)參照的準(zhǔn)繩,去分析數(shù)字貨幣。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論