電子發燒友App

電子發燒友App

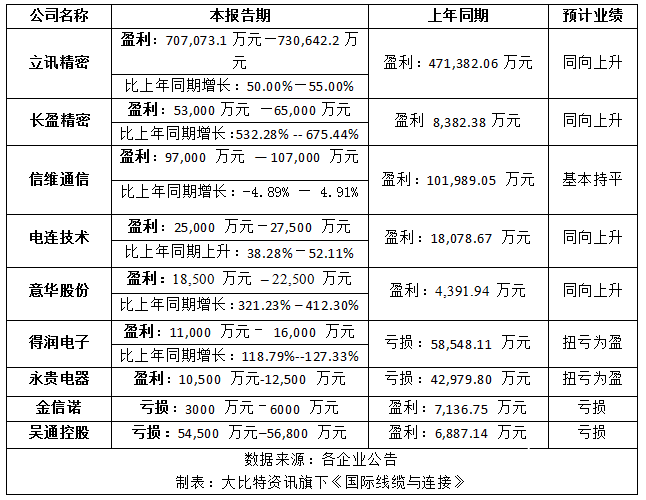

據悉,近期,國內連接器上市公司紛紛公布了2017年業績快報。其中,國內連接器龍頭廠商立訊精密2017年營收及凈利均創歷史新高,分別高達227.81億及16.97億,以碾壓之勢繼續領跑。

中航光電、航天電器等老牌廠商繼續保持穩速增長,長盈精密、信維通信兩家廠商均對個別客戶計提了壞賬,不同的是長盈精密去年凈利下滑了16.47%,而信維通信雖然計提了約7000萬元,仍未影響其盈利能力,去年實現凈利潤8.88億,同比增長了67.11%。

從下述11家上市公司披露的財報來看,盈利能力最為強悍的當屬得潤電子,其2017年凈利暴增380.96%,營收利潤及利潤總額也均實現暴漲,分別為272.36%及1635.24%。而去年才登陸A股中小板的意華股份因原材料上漲,研發費用投入加大,致使凈利減少了4.51%。

國內射頻連接器廠商電連技術去年營收凈利均實現增長,但漲幅不明顯,日海通訊、永貴電器及吳通控股三家2017年保持著高速增長,分別實現營收31.25億、12.86億及25.68億,漲幅為15.47%、34.65%及29.58%。

以下為11家連接器上市公司2017年“成績單”(排名不分先后):

立訊精密:營收首次沖破200億大關

2017年,立訊精密營收首次沖破200億大關,高達227.81億,較上年同期的137.62億增長了65.53%。其中,營業利潤為19.93億,較上年同期的13.03億增長了53.00%。利潤總額20.38億,較上年同期的13.88億增長了46.79%。凈利潤16.97億,較上年同期的11.56億增長了46.77%。

立訊去年營收凈利雙增長的原因主要系新業務持續擴張,表現亮眼獲得客戶的肯定與認可。另外,通過成本管控及對自動化模組等生產工藝進行優化改善,緩解了新品前期量產的資金投入及客戶定價壓力,提升了其整體盈利能力。

中航光電:營收凈利全線飄紅

2017年,中航光電實現營收63.61億,較上年同期的58.54億增長了8.66%。營業利潤9.25億,較上年同期的8.39億增長了10.25%;利潤總額9.76億,較上年同期的8.89億增長了9.75%;凈利潤8.25億,較上年同期的7.33億增長了12.48%。

2017年,中航光電營收、營業利潤/總額及凈利潤實現全線飄紅,主要原因是該公司去年持續開拓新市場、新客戶,并大力開展產品創新及技術攻關,在通訊、新能源汽車以及防務市場等領域均保持著穩步增長。

航天電器:營收穩速增長,四大主營業務齊發力

2017年,航天電器實現營收26.12億,較上年同期的22.56億增長了15.77%;營收利潤和利潤總額為3.79億、3.91億,分別增長了16.42%、15.99%。凈利潤3.11億,較上年同期的2.61億增長了19.27%。

2017年,航天電器主要經濟指標實現持續增長,并圓滿完成“天舟一號”等國家重大工程型號配套任務。目前,航天電器四大主營業務為連接器、微特電機、繼電器及光通信器件。

連接器為航天電器第一大傳統主營業務,占其收入大頭,曾多次承擔國家載人航天工程、北斗、大飛機、探月工程等重點項目的配套任務,在航天領域市場份額高達70%以上。2016年,航天電器連接器業務營收14.4億元,占比60%以上。

微特電機業務主要由貴州航天林泉電機貢獻,以軍品業務為主,覆蓋航天所有型號,承擔了大量各類導彈、火箭、衛星飛船、飛機、等重點型號配套產品的研制任務,未來將立足軍用高端品質拓展民用市場。

繼電器也是航天電器的傳統主營業務,尤其是高端繼電器,主要為各軍工集團配套,也有部分應用于家電行業。

2016年,航天電器1.1億元收購奧雷光電63.83%股權,是繼中航光電1.22億收購翔通光電后,第二家擁有軍工背景的企業收購光器件公司。在收購奧雷光電前,航天電器在光通信方面的產品主要為工業用光纖連接器,收購奧雷光電后開始大力布局光器件。

長盈精密:訂單不及預期,對個別客戶計提壞賬,凈利減少16.47%

2017年,長盈精密實現營收84.31億元,較2016年的61.19億增長了37.78%。利潤總額和營收利潤為6.57億、6.56億,分別減少了17.34%、10.66%。凈利潤5.71億,較2016年的6.83億減少了16.47%。

業績下降原因分析如下:主要客戶產品換型,訂單不及預期;新開發的多個國際客戶處于研發階段,并且對個別客戶應收賬款全額計提了壞賬準備; 另外,2016年末收購的廣東方振新材料精密組件有限公司(控股51%),其2017年經營業績未達業績承諾,對商譽計提了減值準備。

2017年,金立被曝欠款近百億,董事長股權被凍結,作為其供應商之一的歐菲光公開表示對金立的應收賬款余額為62601.76萬元。而同為金立供貨商的長盈精密,也于去年12月發布了壞賬核銷公報,表示其全資子公司昆山長盈精密技術有限公司(簡稱昆山長盈)有兩筆壞賬(共計705,512.65元)確認無法收回,已進行核銷處理。外界猜測,這兩筆壞賬均來源金立。

目前,長盈精密是oppo、vivo、華為、三星、小米、聯想(MOTO)等國內及國際知名手機品牌的供應商,有傳聞長盈今年還拿到了蘋果電腦金屬件獨家供應資格。

意華股份:原材料上漲,研發費用加大,盈利不如預期

2017年,意華股份實現營收12.15億元,較上年同期的9.91億增長了22.5%;營收利潤及利潤總額為1.16億、1.21億,分別減少了8.43%、7.59%;凈利潤9463萬,較上年同期的9910萬減少了4.51%。凈利潤下降的主要原因是原材料價格持續上漲,導致毛利率下降,另外研發費用大幅度增加,對盈利也產生了一定的影響。

意華股份專注于以通訊為主的連接器及其組件產品的研發、生產及銷售,主要有網絡類接插件、消費電子連接器、光電類連接器、電氣電源連接器、消費性電子連接結束、工業及汽車電子連接線速等配套產品,客戶有華為、中興、富士康、偉創力、和碩、亞旭、TCL等。其中,華為是意華股份近三年來均排名首位的大客戶,由意華股份供給華為的SFPSFP+等高端系列高速連接器產品近三年銷售額高達3.93億元。

2017年9月,意華正式登陸國內A股中小板掛牌上市,目前在東莞、蘇州設有四家全資子公司,分別為東莞市意兆電子科技有限公司、東莞市泰康電子科技有限公司、東莞市正德連接器有限公司、蘇州意華通訊接插件有限公司。

其中,意兆電子主要生產網絡通訊接插件,包括RJ11、RJ45、RJ45+Transformer、水晶頭等產品;正德連接器則專業從事USB等連接器的研和、生產和銷售,目前年產量5億多只;

泰康電子主要生產HDMI等連接器產品,主要客戶有海信、TCL、冠捷、聯想、IBMUSA、CTC、POLYGON、ATLUSA、安費諾等;

意華通訊主要生產電腦線束、網絡RJ45集成變壓器、SFP高速連接器等精密連接器,主要客戶有華為、中興、華碩、冠捷、TCL等國內外知名企業。

信維通信:計提壞賬約7000萬,盈利表現仍樂觀

2017年,信維通信實現營收34.36億,較上年同期的24.13億增長了42.40%;營業利潤及利潤總額分別增長了133.36%、96.18%;凈利潤8.88億,較上年同期的5.31億增長了67.11%。

值得一提的是,信維通信曾于1月31日披露過業績預告,當時預估凈利潤為9.5億至10億區間,但由于國內某手機品牌客戶(業界猜測為金立)經營狀況出現異常,信維通信對其應收賬款及相關存貨計提減值,同時對個別經營不善的子公司股權投資計提減值,合計約7000余萬元。雖然有約7000萬元的計提壞賬,但信維通信去年的盈利表現仍然非常樂觀。

信維通信成立于2006年,主營業務為移動射頻天線,于2010年登陸深交所創業板,上市當年營收僅為1.4億元。2012年,信維通信曾上演一出“蛇吞象”,以1.98億的對價收購了當時的一線廠商,諾基亞、摩托羅拉、索尼、威圖以及LG等的供應商Laird PLC(萊爾德集團公眾有限公司)旗下萊爾德無線通信技術(北京)有限公司。通過此次收購,信維通信成功擠入全球一線大廠行列。

2014年,由于搭上智能手機這趟高速列車,信維通信的營收實現了跳躍式增長,從13年的3.52億猛增至2014年的8.08億,漲幅高達129.28%。目前,信維通信的客戶主要有蘋果、小米、華為等。

得潤電子:凈利暴增380.96%,為史上最高

2017年,得潤電子實現營收58.58億,較上年同期的45.83億增長了27.82%;營收利潤及利潤總額均實現暴漲,分別增長了272.36%及1635.24%。凈利潤1.86億,為歷史最高記錄,較上年同期的3867萬增長了380.96%。

業績暴漲的原因主要系得潤電子去年積極開拓市場,產業布局成效明顯,各項主營業務業績保持穩步增長,再加之收購柳州市雙飛汽車電器配件制造有限公司后合并報表所帶來的積極影響。

日海通訊:收購龍尚科技和芯訊通,已完成工商過戶手續

2017年,日海通訊實現營收31.25億,營業利潤為8373.79萬元人民幣,利潤總額為1.246億人民幣,分別增長17.98%、25.65%;凈利潤1.04億,較上年同期的6746萬增長了54.83%。

日海通訊分別于2017年9月和2017年12月收購了物聯網模組(物聯網智能感知端核心部件)廠商龍尚科技和芯訊通,并完成了工商過戶手續。龍尚科技已于2017年11月納入該公司合并報表,而芯訊通預計將于2018年3月納入合并報表。

據悉,龍尚科技在4G模組出貨量及窄帶物聯網領域具有明顯優勢,芯訊通的無線通信模塊則是最早進入無線通信模塊市場的產品之一,2015年和2016年模組出貨量均居全球第一。通過收購龍尚科技和芯訊通,日海通訊取得了在物聯網無線通信模組領域約30%的全球市場份額,成為全球物聯網模組龍頭企業。

綜上所述,日海通訊去年營收實現增長的原因可歸納為:1,運營商的投資處于由4G邁向5G過渡期,日海通訊及時調整產品布局和業務模式,使產品銷售額保持了穩速增長。2,日海通訊旗下子公司日海通服和日海恒聯均取得了通信工程施工總承包一級資質,使通信工程服務業務的盈利能力進一步提升。3,龍尚科技的營收于去年11月開始納入日海通訊合并報表,對該司的整體營收增長有所推動。

吳通控股:旗下孫/子公司業績亮眼,助推營收凈利高速增長

2017年,吳通控股實現營收25.68億,較上年同期的19.82億增長了29.58%;營業利潤及利潤總額為2.17億、2.62億,分別增長了23.20%、38.91%;凈利潤2.28億,較上年同期的1.67億增長了35.81%。

營收增長原因主要為2017年新增全資孫公司摩森特(北京)科技有限公司移動信息服務的營業收入和全資子公司北京國都互聯科技有限公司移動信息服務的營業收入增長所致。至于利潤增長的原因,主要是該公司互聯網信息服務業務(移動信息服務+數字營銷服務)利潤較去年同期增長所致。

吳通控股專注于通信領域的連接技術及產品,主要面向射頻及光纖連接領域的通信連接、移動通信終端設備、互聯網服務等三大類。其中,無線通信射頻連接系統包括射頻連接器件、連接結構件、無源器件等;光纖連接產品主要包括PLC光分路器、WTK-1光纖快速連接器、皮線光纜以及FTTX箱體設備等;移動終端產品包括數據卡、無線通訊模塊、無線路由器;互聯網服務產品包括短彩信服務、代理服務、技術開發等。

目前,吳通控股下設七家子公司,分別為蘇州市吳通天線有限公司、蘇州市吳通光電科技有限公司、江蘇風雷光電科技有限公司、吳通通訊印度有限公司、上海寬翼通信科技有限公司、北京國都互聯科技有限公司、互眾廣告(上海)有限公司。

永貴電器:新能源汽車成業績驅動力

2017年,永貴電器實現營收12.86億,較上年同期的9.55億增長了34.65%,非汽車交運行業平均營業收入增長率為2.56%;營收利潤及利潤總額為2.06億、2.08億,分別增長了13.75%及11.72%;凈利潤1.82億,較上年同期的1.61億增長了12.73%,非汽車交運行業平均凈利潤增長率為-6.12%。

營收增長的原因主要為該公司合并范圍發生變化導致通信板塊收入大幅增長;另外,隨著新能源汽車行業的驅動力不斷提升,行業發展勢頭正盛,帶動了該公司新能源板塊收入快速增長。

通過自主研發和收購,永貴電器目前已形成了軌交+新能源汽車+通信+軍工四個行業連接器的產品格局。在軌道交通方面,永貴電器處于絕對領先的地位。在新能源汽車連接器方面,目前主要對標中航光電,客戶有北汽、新大洋、比亞迪、奇瑞、眾泰、東風等整車廠家。

在通信連接器方面,產品有精密連接器、結構件及線纜組件等。2016年購翊騰電子以后,永貴電器的通信連接器實力大增。在軍工領域,目前永貴電器的市占相對較小,不過隨著軍民融合的深度推進,未來其軍工連接器業務必將潛力無限。

電連技術:營收凈利均實現增長,但漲幅不明顯

2017年,電連技術實現營收14.23億,較上年同期的13.92億增長了2.21%;營業利潤及利潤總額為4.20億、4.21億,分別增長了1.65%、0.96%;凈利潤3.64億,較上年同期的3.58億增長了1.37%。

不過,營收及凈利潤雖然均實現了增長,但漲幅并不明顯,主要原因是其主要客戶所在手機行業2017年進入了調整期,增速總體較2016年高速增長明顯回落,導致其經營業績受影響,增速出現下滑,好在其各項經營業務指標較上年基本持平。

電連技術是國內射頻連接器領域的龍頭企業,同時也是目前國內唯一成批量供貨的射頻連接器廠商,目前主打產品為射頻連接器、組件及彈片等,單機價值5-6元,是華為、三星、聯想、中興、OPPO、vivo、小米、TCL等手機廠商的連接器供應商,該公司90%的營收都來自手機廠商。

工商網監

工商網監

評論