電子發(fā)燒友App

電子發(fā)燒友App

從1980年以來一直在按產(chǎn)品類型、最終用途市場(chǎng)部門和主要地理區(qū)域跟蹤連接器行業(yè)。最初,中國的連接器銷售額微不足道,所以將中國的數(shù)字作為亞太地區(qū)的一部分。

1994年開始將中國連接器銷售作為一個(gè)單獨(dú)的地區(qū)進(jìn)行報(bào)告,當(dāng)時(shí)我們開始看到這個(gè)巨大的未開發(fā)市場(chǎng)的潛力。1994年中國連接器的銷售額僅為3800萬美元,僅占全球202億美元連接器市場(chǎng)的0.19%。

隨后,歐洲和北美的公司開始投資數(shù)十億美元,將制造業(yè)轉(zhuǎn)移到中國。目標(biāo)是雙重的,即利用廉價(jià)勞動(dòng)力,使制造商能夠向西方消費(fèi)者降低價(jià)格,并在中國不斷增長(zhǎng)的消費(fèi)市場(chǎng)中占據(jù)更多份額。

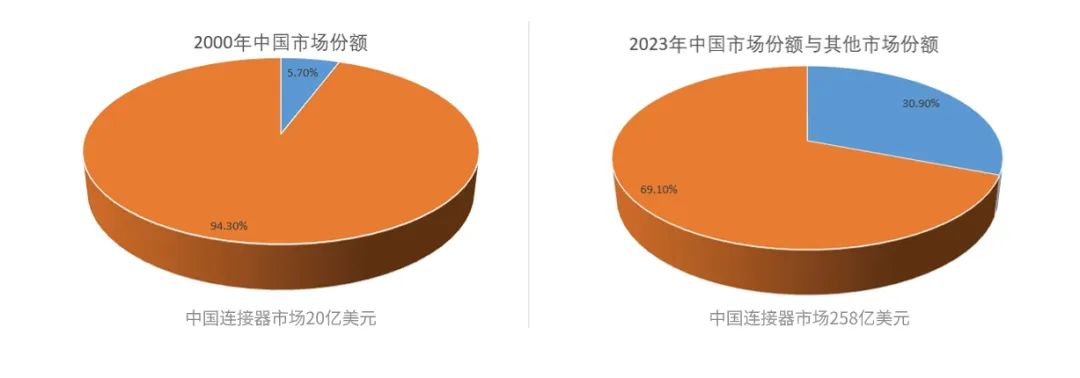

1994年連接器銷售額僅為3800萬美元,到2000年中國連接器銷售額每年達(dá)到20億美元,占整個(gè)連接器市場(chǎng)的5.7%,并且仍在增長(zhǎng)。

自2000年以來,中國一直是連接器行業(yè)和整個(gè)電子行業(yè)的增長(zhǎng)引擎。如前所述,2000年,中國僅占全球連接器市場(chǎng)的5.7%。到2023年,中國占全球連接器市場(chǎng)的30.9%。

自21世紀(jì)初以來,中國的表現(xiàn)超過了所有其他地區(qū)。下表清楚地顯示了這一點(diǎn)。

2000年與2010年按地區(qū)劃分的中國連接器銷售額

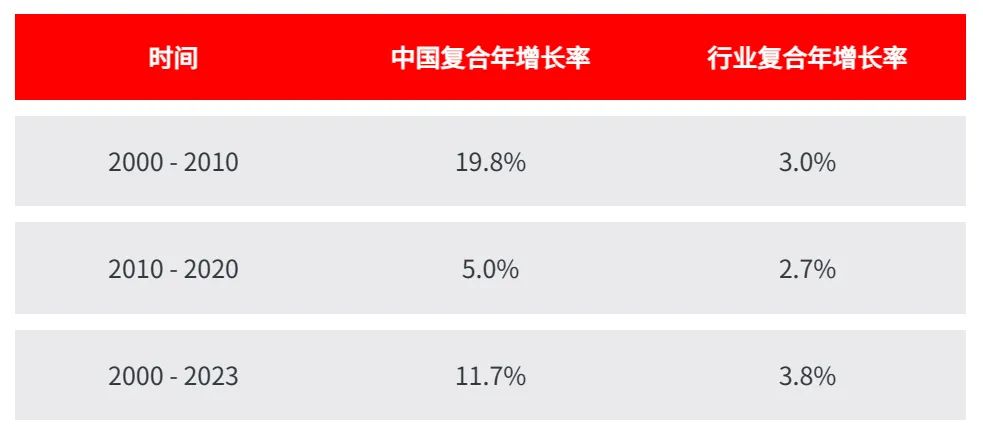

2000年至2010年期間,中國實(shí)現(xiàn)了19.8%的增長(zhǎng)率,而行業(yè)增長(zhǎng)率為3.0%。這與其他地區(qū)的負(fù)增長(zhǎng)率或低增長(zhǎng)率形成了鮮明對(duì)比。顯然,中國是連接器行業(yè)銷售增長(zhǎng)的源頭。

在接下來的十年里,即2010年至2020年,中國的銷售額增長(zhǎng)仍優(yōu)于其他地區(qū),但增速放緩幅度很大。中國的復(fù)合年增長(zhǎng)率從19.8%上升到5.0%。

按地區(qū)劃分的中國連接器銷售額2000年與2023年

在分析過去23年(2000年至2023年)按地區(qū)劃分的連接器銷售時(shí),很明顯,中國一直是21世紀(jì)的增長(zhǎng)引擎。中國的復(fù)合年增長(zhǎng)率為11.7%,而行業(yè)的復(fù)合年發(fā)展率為3.8%。

對(duì)不同時(shí)間段內(nèi)各地區(qū)連接器銷售情況的分析得出了幾個(gè)結(jié)論。

制造業(yè)由西向東轉(zhuǎn)移主要發(fā)生在21世紀(jì)的前十年,中國連接器的增長(zhǎng)率為19.8%,而整個(gè)行業(yè)的增長(zhǎng)率僅為3.0%。

在本世紀(jì)的第二個(gè)十年,西方資本流入中國的速度明顯放緩。中國的增長(zhǎng)與整個(gè)行業(yè)的增長(zhǎng)更為相似。

近年來,財(cái)富從西方向東方的轉(zhuǎn)移明顯放緩。因此,我們得出的結(jié)論是,從西方到東方的淘金熱已經(jīng)結(jié)束,或者至少已經(jīng)大幅放緩。

2018年與2023F年按地區(qū)劃分的中國連接器銷售額

以下分析顯示了中國經(jīng)濟(jì)增長(zhǎng)最快的年份已經(jīng)過去的進(jìn)一步證據(jù)。在過去的五年期間(2018-2023F),中國,甚至亞太地區(qū)的表現(xiàn)都低于北美、歐洲和世界其它地區(qū)。如果把日本算在內(nèi),西方的表現(xiàn)明顯優(yōu)于東方。

我們認(rèn)為,西方領(lǐng)導(dǎo)人在向中國部署新資本時(shí)將非常謹(jǐn)慎。事實(shí)上,我們相信西方將重新支撐一些制造業(yè),進(jìn)入中國的新資本將主要用于支持現(xiàn)有的制造業(yè)。

中國經(jīng)濟(jì)可能正面臨一些不景氣的年份。我們已經(jīng)注意到國內(nèi)生產(chǎn)總值在逐漸下降。一些人預(yù)計(jì),到2030年,中國的國內(nèi)生產(chǎn)總值的增長(zhǎng)將達(dá)到2%。

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論