電子發燒友App

電子發燒友App

加上在重慶投資的關鍵一役,從南京、武漢、成都到重慶,紫光集團在國內布局了制造和研發“芯云”的四大生產基地。隨著紫光DRAM落地重慶,今年最后一季的存儲市場將發生怎樣的變化?

國內布局終站:紫光DRAM落地重慶的前后

近日在第二屆中國智博會期間,重慶市人民政府與紫光集團簽署了紫光存儲芯片產業基地項目合作協議,紫光儲存芯片產業基地將落戶兩江新區。

紫光集團將在重慶兩江新區發起設立紫光國芯集成電路股份有限公司和重慶紫光集成電路產業基金,建設包括DRAM(動態隨機存儲器)總部研發中心在內的紫光DRAM事業群總部、DRAM存儲芯片制造工廠、紫光科技園等。

其中,DRAM存儲芯片制造工廠計劃年底開工建設,預計2021年建成投產。

此次合作是去年紫光集團在重慶簽署《戰略合作入駐框架協議》以來,投資7大項目中的“芯”項目。

按照協議約定,紫光集團擬在重慶投資建設紫光芯云產業城,預計總投資超過600億元。

加上在重慶投資的關鍵一役,從南京、武漢、成都到重慶,紫光集團在國內布局了制造和研發“芯云”的四大生產基地。

在集成電路行業的高端芯片領域,紫光集團正在實現從制造研發NANDFlash存儲到發展DRAM存儲。

重慶+紫光的互相借力:從NANDFlash到DRAM

重慶在集成電路領域已基本構建了從芯片設計到制造、封閉測試及原材料配套等全產業鏈條。

目前,重慶市共有集成電路設計企業12家,其中4家在兩江新區。除IC設計企業外,兩江新區擁有集成電路類制造企業3家,包括萬國半導體、超硅、奧特斯等行業巨頭。

5G時代來臨之際,重慶市正借智博會之機大力招商引資,吸引眾多集成電路企業做大電子信息產業,從而實現從傳統產業到智能產業的升級和轉型。

重慶方面將其作為重要的高科技龍頭企業進行扶持,打造世界級存儲芯片領域核心產業集團。

注冊資本規模將達到千億元,重點投資紫光集團旗下的集成電路制造基地建設,未來10年在集成電路產業投入有望達到1000億美元。

即將成立的紫光重慶DRAM存儲芯片工廠則依靠紫光集團在存儲器領域積累的從設計、生產、測試、方案構建到全球量產銷售等研發和產業化經驗,主要生產12英寸DRAM存儲芯片。

從DRAM存儲芯片制造工廠,到DRAM事業群總部,再到紫光云(南方)總部,紫光在重慶的重大布局,都在兩江新區。這與兩江新區乃至全市作為全球重要的電子信息產業基地良好的產業生態圈有關。

此次紫光集團多個項目布局兩江新區,將進一步推進兩江新區乃至重慶構建產業生態圈,立足“芯屏器核網”和智能產業,打通上下游產業鏈,培育更具競爭力的產業集群。

穩住你們能贏:全球企業逐利DRAM和NAND

如果還是沒能帶動市場需求好轉,產業鏈恐提前進入寒冬,再加上原廠963DNAND資源釋放,尤其到今年第四季度傳統的銷售淡季,下游產業鏈企業恐更加艱難。

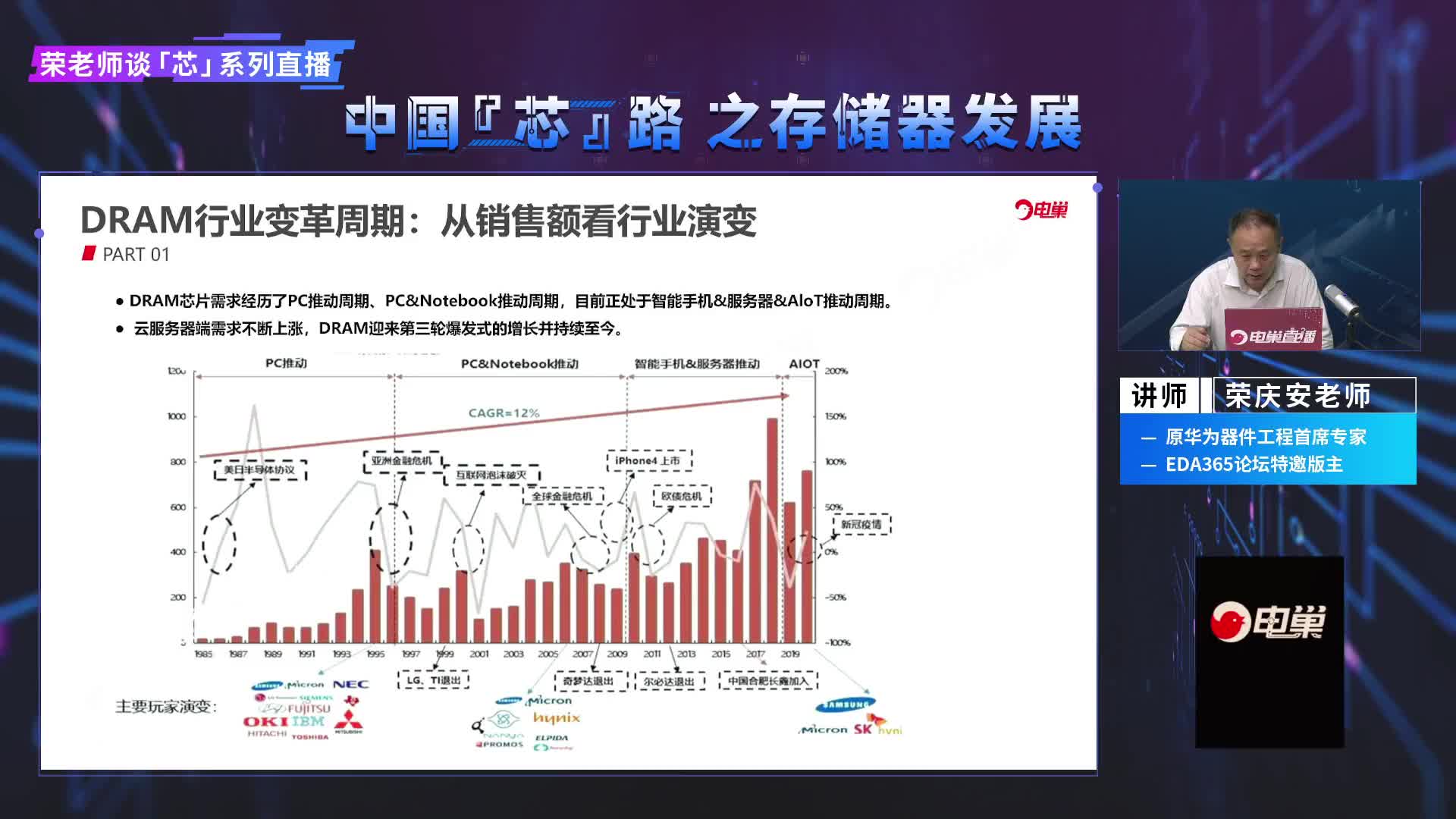

DRAM行業經過幾十年的戰爭,目前留下三大巨頭,其中三星占據近半壁江山,2018年其市場份額為43.9%。

同樣來自韓國的SK海力士占29.5%,美國企業美光為22.1%。三大巨頭合計占據95%的市場份額,其余多家來自中國***等的廠商占比都非常低,中國大陸企業榜上無名。

中美貿易爭端以來,發展一條自主可控的半導體產業鏈逐漸成為中國科技產業的共識,紫光、合肥長鑫與福建晉華在長期國產空白的存儲領域的進擊也有了特別的意義。

從2016年開始,合肥長鑫、福建晉華和紫光針對DRAM的計劃,投資金額高達幾百億美元,中國開始向DRAM產業發起進攻。

在顯示屏等產業實現一定程度的突破后,紫光、合肥長鑫與福建晉華在長期國產空白的DRAM領域的進擊也有了特別的意義。

從建造一座半導體工廠、進駐設備再到投產并且獲得客戶的認可,最樂觀的也需要兩年的時間。

現在中國大陸發展DRAM最主要的難度是,經過多年的競爭淘汰后,三家巨頭掌握的技術專利已經非常齊全,跟DRAM相關的技術都掌握在它們手上,新進者要去做就必須要在技術專利或者支撐技術上要有所突破,要么跟它們合作,要么自己去開發,但其實都非常困難。 不過在DRAM制造上,中國大陸企業與一線大廠的差距在制程技術,但是目前制程技術的發展也遇到了瓶頸,中國大陸廠商依然具備趕上的機會。但對于能否在現有全球半導體供應鏈體系之外形成新的體系,成立新體系的難度極高。

2019上半年NANDFlash產業遭遇冷風和困境,如今美光宣布新加坡Fab10A新廠將在2019下半年投入生產3DNAND,給NANDFlash產業原本就供過于求的市況又一打擊,也讓市場業內人擔憂后續供應將更加過剩。

美光在新加坡已有Fab10N、Fab10X兩座3DNAND工廠,新Fab10A工廠是從2018年開始新建,主要用于生產3DNAND。

為了進一步改善市場供需,美光決定將NANDFlash晶圓產出減少比例從原來的5%提高到了10%,還將削減2020年資本支出。

韓國內存芯片生產商海力士半導體今年第二財季凈利潤大幅下滑,原因是內存芯片價格大跌和市場需求疲軟。

三星曾多次發起“反周期定律”價格戰,使得DRAM領域多數廠商走向破產,并逐漸形成DRAM領域只有幾家壟斷市場的現狀,而三星卻可以透過其他事業部門注入資金,走過低迷期。

長江存儲宣布在今年8月正式推出Xtacking?2.0技術,旨在將為3DNAND帶來更出色的I/O高性能,更高的存儲密度,以及更短的產品上市周期。

Xtacking2.0技術是在Xtacking1.0技術上的突破,意味著在自主研發的路上取得了進一步的成績,也進一步凸顯了其技術優勢。

但產能問題、閃存市場大環境以及工藝落后等多方面的挑戰仍在眼前,長江存儲依舊任重道遠。

通過與奇夢達的合作,合肥長鑫獲得了一千多萬份有關DRAM的技術文件及2.8TB數據,這成為長鑫的技術來源之一。

今年6月份,合肥長鑫宣布12英寸存儲晶圓制造基地項目的一期研發階段所有單體已經完成,研發線晶圓片電性能測試良好,成品芯片功能通過,正在進行良率提升和量產準備工作。該項目今年的目標是部分生產線投入使用。

根據計劃,合肥長鑫將在2019年三季度推出8GbLPDDR4,到2019年底,產能達到2萬片/月。預計在2020年建設第二座晶圓廠,2021年完成17nm研發。

合肥長鑫項目通過與國際大廠合作,持續投入研發超過25億美元,不斷完善自身研發技術,目前已累積有1萬6千個專利申請,已持續投入晶圓量超過15000片。整個項目預計總投資超過72億美元,工程將分3期完成,預計月產能將達12.5萬片。

福建晉華原預估2018年9月正式投產,到2019年底一廠一期項目可實現月產6萬片12英寸晶圓的產能,到2020年底一廠二期也將達產6萬片。并適時啟動二廠的建設,到二廠達產時,總產能將達24萬片。

結尾

雖然2019上半年產業供需面臨過剩的挑戰,但終端需求會逐漸成長,下半市況表現將會趨于正常,并對未來產業前景樂觀看待,尤其是5G、云端數據中心,以及自動駕駛等會大量增加對DRAM與NANDFlash的需求,紫光會持續增加投資。

工商網監

工商網監

評論