電子發燒友App

電子發燒友App

小米雷軍近期參與拍攝的公益宣傳片中引用了電影《星球大戰》的臺詞:“路就在你腳下,做你的選擇”。疫情之下,延續2019年下行趨勢的智能手機市場被疊加上了更多不確定性,智能手機品牌做出的選擇是展開“自救”:他們陸續復工復產,他們推進新品上市,他們加碼線上渠道,他們優化軟件服務,他們再謀出海遠航……承壓前行、逆勢而來,一場以“變化”為主題的大戲正在上演。已經按下“重啟鍵”的智能手機市場,還會繼續按下“快進鍵”嗎?

開年新品如期而至,節奏看似未被打亂

2019年,智能手機市場整體走勢并不理想,但行業倒也沒有沉浸在不安氣氛中,畢竟,5G時代已經開啟,一次更大范圍的“換機運動”正在醞釀。根據中國信通院數據,國內5G手機在2019年最后兩個月的銷量均超過500萬部,全年總銷量超過1300萬部。就釘科技的了解,趨勢紅利下,廠商們大多對2020抱有高預期。

難以預料的是,作為不速之客突如其來的疫情想要給本來沐浴在希望之光下的行業按下“暫停鍵”,它選擇的時機可以說恰到好處:春節。“壞消息”隨后接踵而來:

GSMA宣布“因不可抗力”取消世界移動通信大會,此前的25年中,并沒有這樣的先例。

Strategic Analytics的報告稱,1 月全球智能手機出貨量1.005 億部,同比減少 7% 。華為同比減 39%,環比減14%;蘋果同比微增,環比減 38%;三星同比、環比縮減均約為 1%-2%。

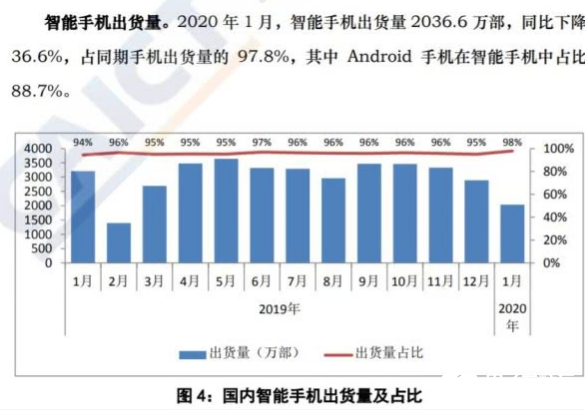

中國信息通信研究院的數據顯示,2020 年1月中國智能手機出貨量為 2036.6 萬部,較 2019年1月下降 36.6%。

但在這個時候,智能手機廠商們反倒表現出了一種倔強,多個品牌的新品在“云端”用線上發布的形式如期而至:

2月13日,小米10系列亮相;

2月24日更迎來四場發布,華為新款折疊屏手機MateXs“C位出道”,榮耀在海外推出V30 PRO和9X PRO,索尼公開旗下首款5G旗艦Xperia 1 II,realme新款5G旗艦X50 Pro登場;

2月25日,vivo子品牌iQOO推出iQOO3 5G“性能旗艦”;

2月27日,三星發布Galaxy S20系列旗艦“全家桶”出爐,隨之而來的還有新一代豎折式折疊屏手機Galaxy Z Flip;

3月3日,游戲手機品牌黑鯊發布了與騰訊游戲合作的3系列深度定制5G新品騰訊黑鯊游戲手機3以及3 Pro。

5G、旗艦、大屏、高分辨率、高性能、高像素、大容量電池……這一撥密集且豪華的操作,看起來也讓消費端再度燃起了熱情。

疫情之下,面對生產壓力,保持以往的產品發布慣性,對廠商而言并不輕松,卻又十分必要,釘科技認為,廠商積極保證開年旗艦上線,有三點原因:其一,保持市場消費預期,激活消費熱情;其二,提振自身信心,鼓舞復工復產士氣;其三,實現資源的良性運轉,保障后續再生產的順利進行。

手機廠商積極“自救”,但一場真正的硬仗其實才剛剛開始。

面臨供應鏈與消費市場的雙重“擠壓”

盡管有相當多的分析認為是疫情造成了智能手機市場1月份的不利開局,但事實上,疫情影響的真正凸顯已經來到了中國的春節期間,即1月末,影響已經相對有限,更重要的原因,應該是2019年的下行趨勢被延續。

至于作為全球智能手機市場最重要一塊的中國市場,根據1月9日中國信通院發布的報告,2019年全年,國內手機市場總體出貨量3.89億部,同比下降6.2%。

持續的下行趨勢,疊加疫情階段的不利影響,會讓智能手機市場在一段時期內雪上加霜。IDC的預測報告稱,2020上半年,全球智能手機出貨量將下降10.6%,全年將下降2.3%。

在釘科技看來疫情影響階段,終端廠商將面臨供應鏈與消費市場的雙重“擠壓”:

先看供應鏈。

“中國的影響力已經無處不在”,體現在智能手機產業,不單單表現在終端品牌眾多、產品賣向全球,更重要的是上游供應鏈其實也是全球手機品牌的重要“大后方”之一。從正面的屏幕面板到內部芯片的封裝、測試以及存儲半導體,再到背部的傳感器、攝像頭,都離不開中國的供應鏈。復工與物流的難度,造成的必然是產能和供應的受限。

同時需要注意的是,在基礎供應鏈同樣集中的中國***和日本、韓國以及東南亞等地,疫情也在持續蔓延,影響同時存在。

整機生產層面,一度受疫情影響較為嚴重的廣東等地正是智能手機重要的“工廠”,即便疫情影響減弱,真正恢復依然需要一定時間,未必能夠滿足終端廠商的產能需要。

就以上內容來看,整機交付給消費者的預期難免受到影響,在近日的一條微博中,小米集團副總裁盧偉冰就提到,“但由于疫情對生產的嚴重影響,到目前為止我們生產對需求的滿足率還是比較低,但我們拼盡全力在滿足交付”,這可能會導致消費者對換機的熱情出現先增后減的勢頭。

再看消費市場。

從市場銷售層面看,階段性的出行受阻與線下渠道受阻,一定程度上會消解產品的購買欲望;加上疫情對于中國經濟中短期可能的負面沖擊,很多人出于避險本能會選擇持幣觀望,產品在定價部分需要作出重新考量。

從消費購買層面看,需求依然存在,但一方面,消費需求或更明顯指向體驗升級而非單純換新;另一方面,消費者需要更暢通的獲得渠道。此外,特殊時期,用戶對于產品的配送等服務或有更高預期。

無論是主動還是被動,終端廠商們都必須要做出變化。

以“降成本”和“抗風險”為核心的變化

智能手機市場從來不乏變化,有的直指運營戰略,也有的僅限表現展示,但在釘科技看來,疫情之下,終端廠商的變化會更多回歸商業本質,關鍵詞則會是“降成本”與“抗風險”。

首先被呈現的是銷售渠道選擇傾向的變化。

在最近的兩年,明顯可以看到的是,包括華為(含榮耀)、小米在內的頭部品牌都在積極布局線下,比如,榮耀就陸續鋪設眾多體驗店,這由三點原因導致:一是線上流量紅利的衰減;二是以蘋果體驗店為代表的線下空間為品牌積累的人氣與口碑;三是以Ov門店為代表的線下渠道真實為品牌帶來了可觀收益。

但疫情之下,劇情發生了反轉,線下渠道受阻,線上才是更可行的選擇,既不受到空間限制,又能夠相對縮減成本。這樣的轉變,可能會在一定時期內帶動市場格局的調整,在線上渠道一度掌握優勢的品牌,在疫情階段以及隨后的一段時間大概率實現馬太效應,收獲更多份額。當然,從長遠來看,消費者線下體驗的習慣并不會改變。最終,終端廠商們需要轉變的是思維,無論線上,還是線下,單一渠道過猶不及,結合與平衡才是關鍵。

其次是營銷傳播渠道選擇的變化。

更加注重線上發布已經成為了終端廠商共同的選擇。關鍵在于兩點:

一是,對消費者影響不大。發布會是營銷環節之一,線上發布也可以將產品信息充分、細致信傳達給消費者和潛在消費者,同時能夠給更多人帶來參與感。

二是,可以節省大量開支。手機廠商的發布會預算通常不低,而線上發布往往不需要大量開支,特別是如果傳播效果與線下發布接近,這種選擇更有優勢。

在釘科技看來,即便在疫情影響結束后,相對于銷售渠道上的雙線平衡,在發布方面,考慮到成本的控制以及效果的近似,終端廠商也很有可能更傾向線上,以線上為主的產品發布成為固定樣態。

再次是產品層面的變化,包括三個方面:一是上新頻率;二是銷售定價;三是新品規劃。

考慮到階段性弱化的消費意愿,終端廠商需要激發熱情,新品的推出是關鍵,有間隔但又高頻次推出新品 ,通過一撥撥新品持續喚醒市場,可能是比較有效的打法,這也是此前一些互聯網品牌興起初期常規的打法。

考慮到消費者持幣待購,終端廠商需要在產品定價上重新做出考量,一方面是通過降低其它部分的成本,在售價上做出讓步;另一方面,也可以與渠道合作,采用免息分期等方式,緩解消費壓力。

從上新頻率與銷售定價的變化來綜合考量,在新品規劃上,廠商也很有可能會有特殊策略。就是在主體配置并無明顯變化的同時,在外觀設計等層面微調,在型號上做變化。此前可以看到,“OPPO系”的OPPO Reno 3 pro和realme X50就是兩款類似產品。類似的做法,除了是考慮上新頻率的加快與銷售定價的讓步外,應該還會考慮供應鏈的能力以及開模生產的成本。消費者在選購新品時,不妨對產品細節多加關注。

從次是向內容服務要收益。

如果說,上述三點變化突出的是“降成本”,轉型內容服務突出的則是“抗風險”。

在去年早些時候,終端廠商就對內容服務展示出了更多興趣,華為視頻就與優酷達成深度合作,打通了雙方賬號。一方面,“軟硬結合”實現用戶深度運營有成功先例;另一方面,在市場環境整體不佳的情況下,新業務能夠帶來更多盈利可能。考慮到市場低迷狀態持續,華為、小米、OPPO等本來就在這部分積極布局,疫情之下,應該會有更多頭部品牌加入到這個行列中。

最后是向海外市場要機會。

一方面是產品銷售市場,無論疫情出現與否,都無法改變的一個事實是,在5G紅利大規模爆發前,中國市場的換新需求并不充分,終端廠商必須要尋找新的成長空間;另一方面,疫情帶來的啟示是,品牌需要在供應鏈和代工生產布局上重新作出考量,降低依賴單一地區帶來的風險,在海外建立供應和生產的“后備基地”。

下行趨勢持續疊加疫情負面影響,智能手機市場想要實現真正的向好,按下“重啟鍵”并不足夠,而必須要按下“快進鍵”。

狄更斯說:“世上有許多不容易的事,置身其間,才能顯出英雄本色。”羅曼·羅蘭說:“世界上只有一種真正的英雄主義,那就是在認識生活的真相后依然熱愛生活。”同樣談英雄主義,后者看起來更加積極、主動和樂觀,智能手機市場需要的,正是這樣一種英雄主義。

工商網監

工商網監

評論