電子發燒友App

電子發燒友App

受疫情因素影響,消費電子行業也難免受到沖擊。IDC的數據顯示,2020年Q1季度,全球智能手機出貨量達2.758億,同比下降11.7%,創下近幾年新低。智能手機行業增速本就處于下滑態勢,疫情讓智能手機行業的發展更加緩慢。

作為行業的代表公司,蘋果的表現更受關注。

Q1季度并非蘋果表現最好的季度,正常情況下,蘋果表現最好的財報季是每年Q4,新iPhone一般會在Q3季度發布,Q4是銷售最旺的季節,到下一年的Q1、Q2會出現下滑。

日前,蘋果公司發布了2020年Q1季度財報,從蘋果發布的財報來看,疫情對蘋果公司的影響究竟有多大呢?

1.凈營收影響不大

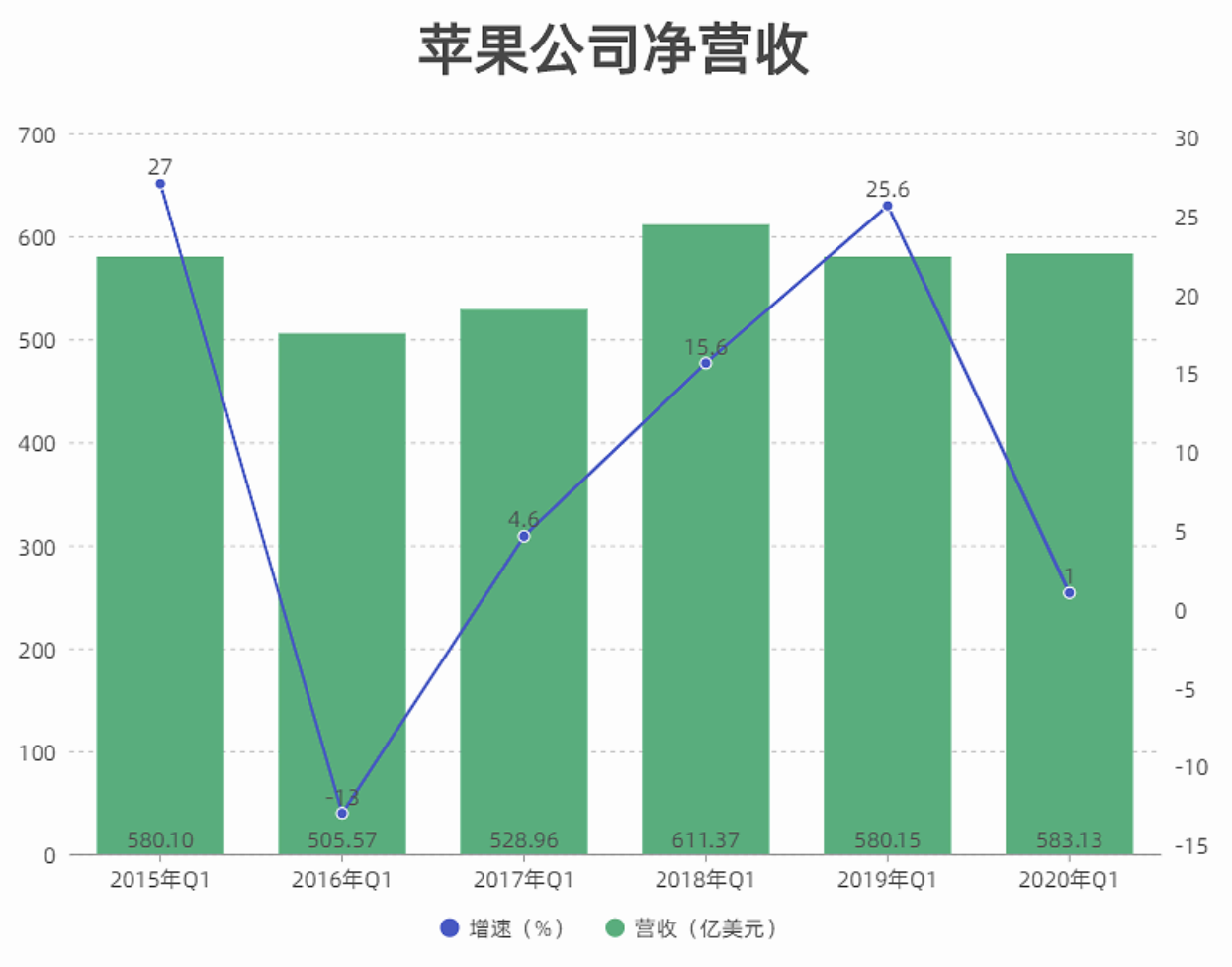

財報顯示,蘋果公司該季度凈營收為583.13億美元,同比增長1%;凈利潤為112.49億美元,同比下降3%。結合蘋果最近6年Q1季度的凈營收數據來看,蘋果2020年Q1的凈營收影響并不大,僅低于2018年Q1表現。蘋果2018年Q1凈營收創新高是由于前一年秋季發布的iPhone X大幅提升了iPhone的平均售價,iPhone X的起售價為8388元,頂配版的售價達9688元。

另外,iPhone X是蘋果首次引入人臉識別功能,iPhone X當時的屏幕產能沒有跟上來,iPhone X在中國的發售日期是2017年11月3日,這大大延緩了iPhone X的價值縮水速度,2018年Q1,蘋果也跟著受益,凈營收大幅提升。

但與2019年Q1相比,蘋果凈營收并未出現下滑,若考慮疫情因素的影響,蘋果這一季度的表現要好于去年同期。

2.iPhone 11系列表現不佳

盡管蘋果凈營收影響不大,但iPhone卻顯著受到了影響,營收創下歷年新低。2020年Q1,蘋果公司來自于iPhone的營收為289.62億美元,系近6年來最低水平。自2015年至2019年,蘋果每年Q1來自于蘋果的營收分別為402.82億美元、328.57億美元、332.49億美元、380.32億美元、310.51億美元。

該季度iPhone在蘋果營收中同樣創下了歷史新低,僅為50%。由此來看,蘋果本季度之所以能夠保持良好水平,顯然是受到其他業務線提升所導致。

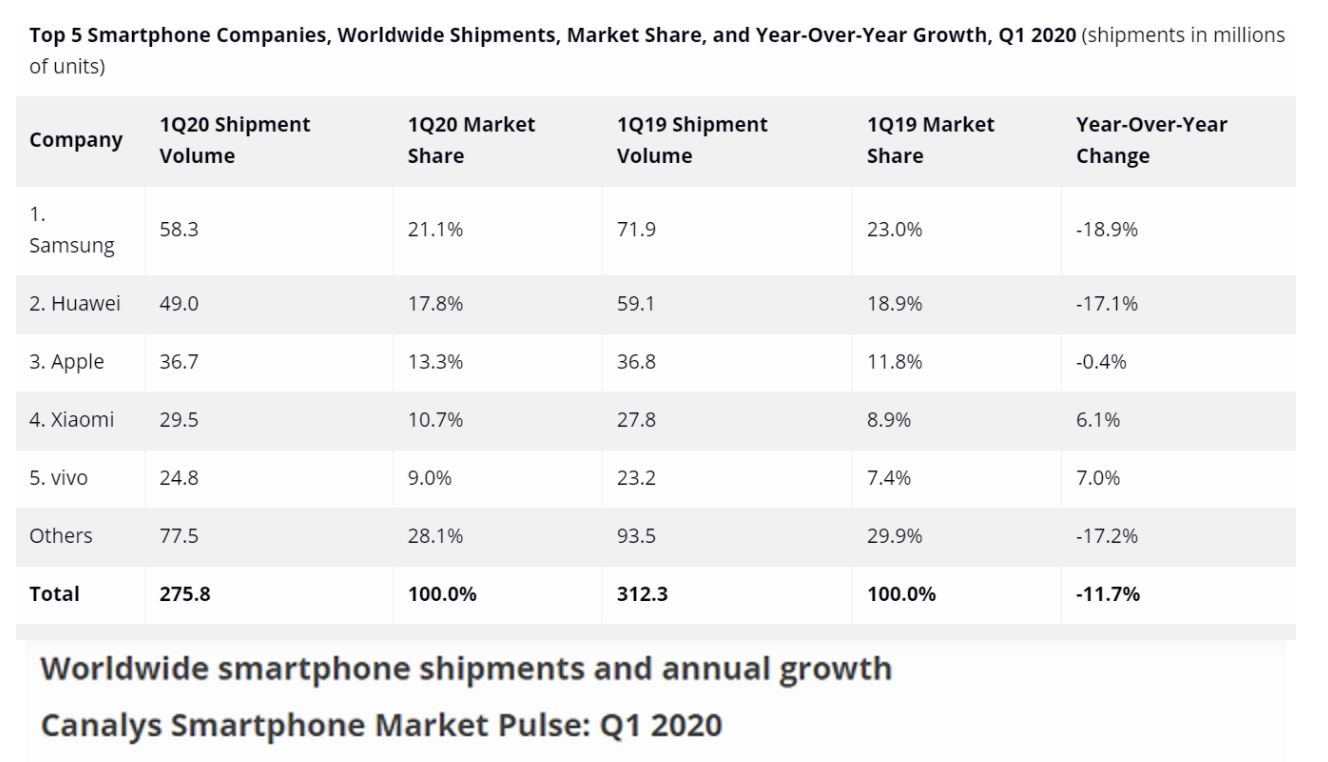

不過,從IDC統計的數據來看,iPhone 11系列受到的影響并不大。IDC 的數據顯示,2020年Q1季度蘋果手機全球出貨量為3670萬臺,同比下降0.4%,遠遠低于三星和華為的下滑幅度,行業的平均下滑幅度是11.7%,蘋果也好于行業平均水平。

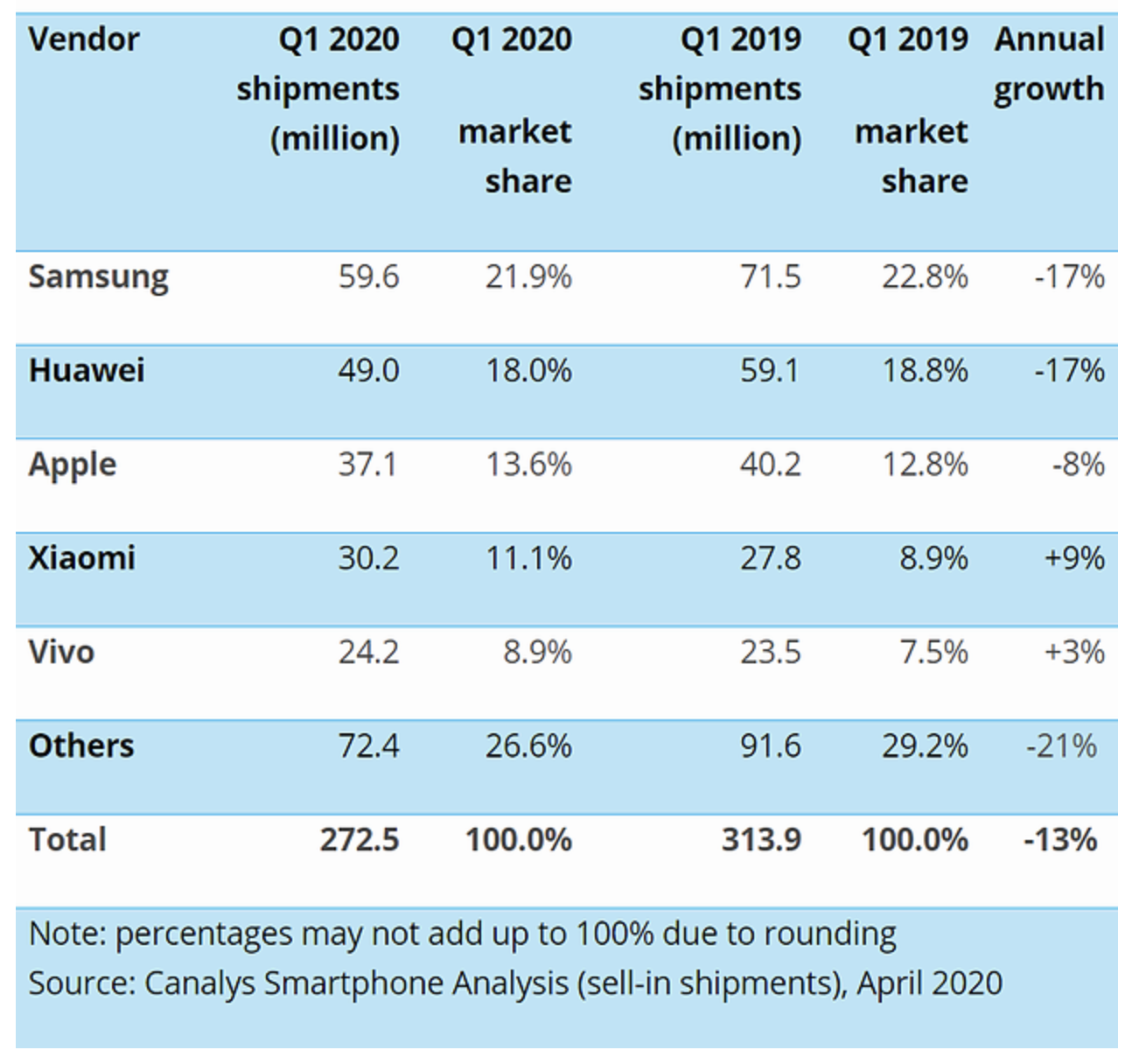

Canalys的報告數據與IDC的數據有出入。Canalys的數據顯示,2020年Q1蘋果手機全球出貨量為3710萬臺,同比下降8%,行業的平均下滑幅度為13%。

從IDC和Canalys的數據來看,iPhone 11系列的表現并不算差。

不過,這里忽略了兩個要點。

第一,iPhone 11、iPhone 11 Pro、iPhone 11 Pro Max三款產品的起售價要低于iPhone XR、iPhone XS、iPhone XS Max。售價越低,銷量應該會越高。

第二,iPhone 11系列產品的口碑要好于iPhone XR系列。iPhone XR、iPhone XS、iPhone XS Max三款產品的口碑是蘋果近幾代產品的低谷,來自產品上的創新并不算多,許多消費者的iPhone X仍在使用,老iPhone用戶對于追蘋果產品也逐漸麻木。

而iPhone 11系列上,蘋果的口碑卻在上升,特別是iPhone 11綠色版和iPhone 11 Pro、iPhone 11 Pro Max暗夜綠版,早期都出現了迅速售罄情況,這在蘋果身上已經多年沒有見到。iPhone 11 Pro、iPhone 11 Pro Max的后置三攝也讓蘋果手機的拍照性能大大提升,這也潛在提升了iPhone 11系列的口碑。

也就是說,正常邏輯下,2020年Q1蘋果手機出貨量的表現要明顯好于去年同期。上個季度,蘋果就已證明iPhone 11系列的表現要明顯好于iPhone XR系列,但從財報和IDC、Canalys的數據來看,iPhone表現不佳。

3.配件和服務營收創新高

史蒂夫·喬布斯將蘋果推上“神壇”,iPhone更是成為行業經典,外界一直將蒂姆·庫克和喬布斯進行對比。實際上從喬布斯于2011年逝世后,蘋果在庫克的帶領下并未走向衰落。在庫克手里,蘋果也誕生了不少經典產品,比如Apple Watch、AirPods等,這些周邊產品起先并不被外界看好,但蘋果卻依靠深耕細作,硬是將這片外界不看好的業務做的風生水起。

IDC的數據顯示,2019年全球可穿戴設備出貨量達3.365億臺,其中,蘋果以1.065億臺的出貨量穩居行業第一,比行業第二、第三、第四名加起來的出貨量還要多。

財報顯示,本季度蘋果來自可穿戴設備、家居設備和配件的營收為62.84億美元,同比增長22.5%;來自于服務的營收為133.48億美元,同比增長16.6%。

蘋果本季度凈營收很“穩”的答案就在這里:正是靠著可穿戴設備、家居設備、配件以及服務業務的表現,蘋果才能“不輸”,如果還是將iPhone當做參考系,蘋果的表現明顯比現在更差。

受疫情因素影響,健康相關產品會更受消費者關注,而Apple Watch盡管并不能對病毒起到直接作用,但消費者對于健康的重視程度會升到制高點,因此,部分消費者對于Apple Watch的需求會提升。

而AirPods則是受導老用戶的鐘愛。iPhone 11系列雖然降價了,但是也得四五千元,而iPhone 6s、iPhone 7、iPhone X這些產品仍能正常使用,如果想要優化手機使用體驗,AirPods就能滿足一部分需求,而不是花費四五千元去買一部新iPhone。

蘋果的另一大主要配件產品是HomePod,受居家因素影響,消費者也會增加對智能音箱設備的購買需求。

疫情也刺激了消費者在游戲、娛樂等方面的消費提升。Sensor Tower的數據預計,2020年全球App Store和Google Play的總收入將達到1020億美元,較2019年增長20%。

針對服務業務的表現,庫克表示:“這項業務正在增長,反映出我們持久、龐大和不斷增長的客戶群體。我們希望在2020年實現服務營收較2016財年服務營收翻番的長期目標。”

據郭靜的互聯網圈統計,2016財年蘋果來自服務的營收為243.57億美元,因此,2020年蘋果要想服務收入翻番,服務收入將達到487億美元,平均每個季度蘋果的服務收入將要達到120億美元。

2019財年蘋果來自服務的營收就達到462.91億美元,2020財年蘋果只需要增長3%,即可完成這個“目標”。

硬件業務方面,蘋果所受到的壓力很大,比如智能手機業務,華為、三星、vivo、OPPO等手機廠商都在不斷對它進行圍剿,而平板電腦業務、PC業務蘋果都沒有達到統治地位。

軟件業務上,蘋果的優勢非常明顯,華米OV、三星基本上不會對它造成影響,蘋果自成一體。即使消費者對購買新iPhone。iPad、iMac的意愿降低,但軟件業務上,他們別無選擇,只能用App Store,Android陣營遠遠不是它的對手。

對于蘋果來說,相比較其他智能手機廠商來說,它的抗風險能力要更強,除了硬件外,它還有軟件優勢,而華米OV在這方面與它的差距很大。小米2019年財報顯示,其互聯網服務收入為198億元,僅占小米總收入的9.1%。

近兩年來,華米OV不斷加大了對軟件業務的建設和重視程度,一定程度上也是受蘋果刺激。另外,蘋果之所以能在軟件業務上“吃到肉”,也是因為手機、平板電腦、PC等多屏協同的效果,這也是華為、小米進軍PC市場的重要原因,只有建立多屏協同生態,軟件端才有可能吃到紅利。

去年3月份,蘋果在春季發布會上,發布了一系列軟件服務,包括Apple News+、Apple Card、Apple Arcade、Apple TV+,蘋果開了一場沒有硬件的發布會,這被外界認為是蘋果“由硬變軟”的開始,不知道這算不算是蘋果的未雨綢繆,疫情雖然讓硬件受挫,軟件業務卻毫無影響。

羅馬不是一天建成,蘋果也不是短時間就將服務、可穿戴設備、家居設備和配件等業務做的很好,華米OV們要學的還有很多。

來源:郭靜的互聯網圈

?

工商網監

工商網監

評論