電子發燒友App

電子發燒友App

最近,存儲芯片成為當前全球半導體以及2023年半導體市場最大的“背鍋俠”。

據悉,今年三季度用于設備和服務器的DRAM芯片價格較第二季度下降了約20%,用于數據存儲的NAND閃存芯片價格下跌超過20%。那么,作為造成全球半導體市場下行的主要品類芯片之一的存儲芯片價格是否已經“觸底”?整體下降的趨勢還將持續多久?

天風證券近日也發布研究報告稱,當前在需求疲軟的背景下減少資本支出或使周期逐步見底,有望助力存儲IC供需改善,甚至認為22Q4存儲IC價格環比進一步下降,利空預期或筑底。

摩根士丹利也表示,“要準確判斷絕對底部不大可能,但我們認為從很多指標來看,市場已接近底部。”

天風證券認為,存儲IC周期短期下行,中長期趨勢持續向上。

那么,這似乎也意味著作為周期性很強的全球半導體短期內將處于“寒冬”階段,未來仍將實現“觸底反彈”?

存儲芯片價格跌幅放緩、庫存壓力減小

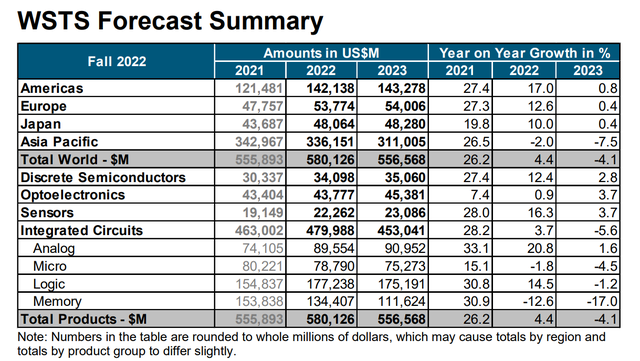

近日,世界半導體貿易統計組織(WSTS)發布報告表示,2023年半導體市場規模將同比減少4.1%,降至5565億美元,此前曾預期增長4.6%——這也是該市場時隔4年再次出現預期負增長。同時,WSTS也指出,2023年降幅最大的是市場規模占比兩成多的存儲芯片,預計將比2022年減少17%,拖累半導體市場整體增長。

調研機構Gartner的最新預測則顯示,2023年全球半導體收入預計將下降3.6%。Gartner實踐副總裁Richard Gordon表示,“半導體收入的短期前景已經惡化,全球經濟的迅速惡化以及消費者需求的減弱都會對2023年的半導體市場產生負面影響。”

IC Insights發布了類似的觀點,認為2023年全球半導體銷售額將下降5%。

三家研究機構也都給出了半導體市場下行的主要原因,即當前全球經濟增速放緩,對于PC及智能手機需求疲軟,同時也讓芯片庫存水位升高,加之內存集成電路市場的持續疲軟等多種因素所致,整體增長預期下調。

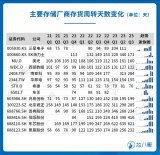

相關數據顯示,三大DRAM廠商三星、海力士、美光第三季度DRAM營收分別為74億、52.4億、48億美元,環比分別下滑34%、25.2%、23%;三大NAND Flash廠商三星、鎧俠、海力士第三季度營收分別為43億、28.3億、25.4億美元,相較于22Q2環比增速分別為-28.1%、-0.1%、-29.8%。

前段時間,存儲大廠美光表示,正采取進一步的動作來應對存儲市場情況,包含減少DRAM和NAND晶圓產量,本季將比上季減少20%左右,并計劃進一步削減資本支出30%。美光科技首席執行官Sanjay Mehrotra曾表示,2023會計年度的資本支出將減少約80億美元,晶圓廠設備支出減少50%。

SK海力士也表示,2023年資本開支將同比減少50%以上,今年的投資預計在10-20萬億韓元左右。

鎧俠也曾發布聲明表示,將調整日本四日市和北上NAND閃存晶圓廠的生產,從10月開始晶圓生產量將減少約30%。

盡管三星在10月也進一步下調了今年下半年的銷售預期,相比今年4月的預期數字下調了32%,但繼續保持適當水平的基礎設施投資,以應對中長期需求。

不過,目前來看,各大存儲芯片大廠的降開支、縮減產能等做法已產生一些明顯的效果,供需關系上已持續改善。

有產業鏈人士表示,隨著廠商主動去庫存和減產,SSD等存儲產品價格便宜后,可能會止跌反彈,“庫存最嚴峻的三季度已經過去,四季度的庫存壓力可能減少。”同時,有經銷商表示,2022年四季度到2023年一季度,存儲器芯片報價下降,跌幅很小。

存儲IC利空預期或筑底

與終端市場反饋信息一致的是,一些分析機構也拋出了儲存芯片“筑底”的觀點。天風證券分析師潘暕表示,22Q4存儲IC價格環比進一步下降,利空預期或筑底。該觀點主要基于兩點:一是存儲新品對行業存在拉動作用。DDR5是最新一代DRAM產品。該分析師稱,隨著DDR5滲透率提升,PC與服務器的DRAM總ASP(平均銷售價格)跌幅或縮窄。

據了解,DDR5價格的持續下跌為下游廠商帶來了產品升級迭代的良機,英特爾、AMD等廠商均在規劃產品世代轉換。

二是存儲大廠調整投資支出計劃已助供需關系改善。潘暕表示,隨著更多海外大廠因需求疲軟導致收入下滑,或調整資本支出與產能規劃,庫存壓力與價格跌幅有望收斂。

其中,在DRAM方面,在美光率先宣布減產規劃后,2023全年DRAM供過于求比例將由原先預估的11.6%,收斂至低于10%;NAND方面,在美光、鎧俠供給位成長皆下修的情況下,2023全年供過于求比例將由原先預估的10.1%下降至5.6%。

摩根士丹利也有類似的觀點。該機構表示,市場表現通常先于數據,其重點關注庫存峰值、同比定價的低值以及出現利空消息而股票卻跑贏大市時所釋出的觸底信號。其中,NAND市場更具彈性,客戶端的1TB固態驅動器件價格低于70美元,這將消除中端個人電腦的較低容量庫存(SKU),并促進臺式機中的HDD更換。

摩根士丹利認為,“在當前科技板塊占據重要領先地位亦有利于周期性存儲芯片股,其當前盈利預期及估值倍數均處于歷史低位。”

該機構也指出,存儲芯片大廠削減資本支出的實際影響往往沒有宣傳的那么嚴重,甚至認為,“該行業的產能削減幅度可能并不像宣傳中所說的那樣大,企業傾向于根據其所認為的需求進行投資,而非基于特定的時間點或所承諾的數字,這也就是說,明年削減資本支出50%或不削減所帶來的影響并不是很大。盡管短期內資本支出將有所下降,但肯定會根據需求發生變化,而其對供給的影響必將會通過目前異常的供應商庫存積累得以緩解。”

花旗分析師也認為,盡管未來幾個季度存儲器的出貨量增長可能放緩,但這種悲觀的前景不太可能持續太久。預計存儲器市場將在2023年上半年達到最低谷,并在2023年下半年開始復蘇。

汽車存儲芯片成長動力被看好

正如天風證券“存儲IC周期短期下行,中長期趨勢持續向上”的觀點,眾多分析機構均強調了半導體市場呈現周期性的特點,且認為在2023年市場下跌之后,隨后的三年之內將出現更為強勁的增長,預計到2026年,半導體銷售額將攀升至8436億美元,年復合增長率達到6.5%。

根據Yole數據,預計存儲芯片2021-2027年復合增長率8%,2027年達到2600億美元以上但產業會隨庫存、需求、產能的變化而具有明顯的周期性。

毫無疑問,存儲芯片仍將是長期高成長的賽道,因為只要有數據就離不開存儲,新型終端或應用的誕生及爆發,拉動數據存儲需求不斷增長。

汽車芯片一直被看好,主要在于汽車電動化、智能化、網聯化。特別是隨著自動駕駛等級的提升,以及車載信息娛樂系統(IVI)、多攝像頭視覺處理、長壽命電池和超高速5G網絡的引入,車內車外數據流量大大提升,超大計算處理成為必需品,相應地大容量數據緩存(DRAM、SRAM)、存儲(NAND)和其他存儲(NOR Flash、EEPROM 等)需求大幅增長,同時也對數據處理的性能和效率都提出了更加嚴格的要求。

據悉,存儲巨頭不斷加碼汽車存儲市場,汽車賽道在“存儲寒冬”中呈現暖意。三星、美光、華邦、旺宏、南亞科等存儲芯片主流廠商均推出了相應汽車存儲產品。同時,根據美光估算,全自動駕駛汽車需要的DRAM、NAND是非自動駕駛車輛的30倍、100倍。

除了汽車應用市場之外,5G、人工智能、高性能計算(HPC)、物聯網、智能安防等對存儲芯片需求也將持續增長。比如,在疫情期間,受益于物聯網、網絡通信、監控安防等下游應用的繁榮發展,存儲芯片產業出現了逆勢成長。未來,數據量的飛速增長將給數據中心里芯片的算力、網絡的帶寬以及存儲的容量提出更高的要求,且隨著更多新興應用的出現,帶來更大的增長空間。

實際上,存儲芯片大廠美光一邊削減30%資本支出,一邊又拋出未來20年內投資高達1000億美元超級投資計劃(部分原因則為獲取美國芯片法案巨額補貼),而三星仍然保持適當的存儲芯片投資,這也說明存儲芯片廠商削減資本開支僅是對特定時間點所推出的“因時制宜”的運作措施,而其長遠的投資行為更能證明這些大廠仍然看好未來存儲芯片的增長潛力。

編輯:黃飛

?

工商網監

工商網監

評論