電子發燒友App

電子發燒友App

隨著終端需求逐步恢復、庫存進一步正常化以及單機容量的不斷增長,存儲芯片在Q3傳統旺季迎來一波漲價浪潮。至于未來漲價會不會持續?有哪些市場機會可以關注?讓我們一起來一探究竟。

作者:Joey

存儲約占整個集成電路市場規模的1/4,在社會數字經濟的發展中發揮中重要的作用。

?

存儲市場由DRAM和 NAND Flash主導,三巨頭擁有絕對的領先優勢

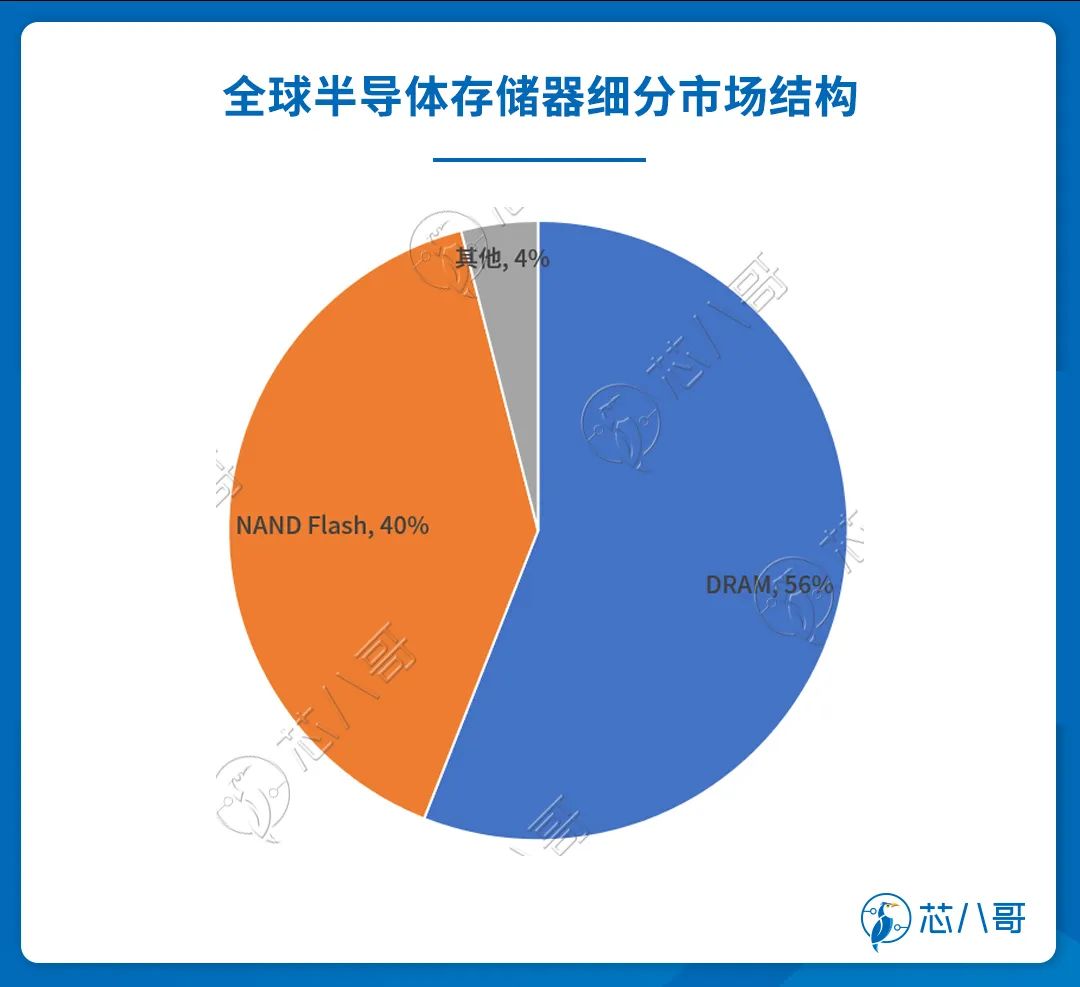

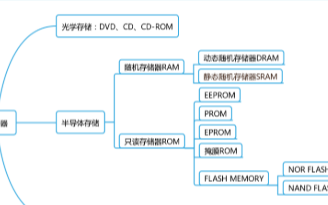

按是否需要持續通電以維持數據,存儲器可分為易失性存儲(RAM)和非易失性存儲(ROM)。其中易失性存儲常見的有動態隨機存取存儲器(DRAM),通常和CPU一起使用,為CPU提供運算時中間數據的存儲,目前市場占比約為56%;而非易失性存儲常見的有閃存(NAND Flash)等,主要用于大容量數據存儲,斷電數據不丟失,目前市場占比約為40%。

資料來源: Yole

具體來看,DRAM可分為DDR、LPDDR、GDDR和傳統型(Legacy/SDR)DRAM等,其中DDR和LPDDR兩者合計占比約為90%,是DRAM領域應用最廣的細分產品。從應用來看,LPDDR主要與嵌入式存儲配合應用于智能手機、平板等消費電子產品中,而DDR主要應用于服務器、個人電腦等領域。

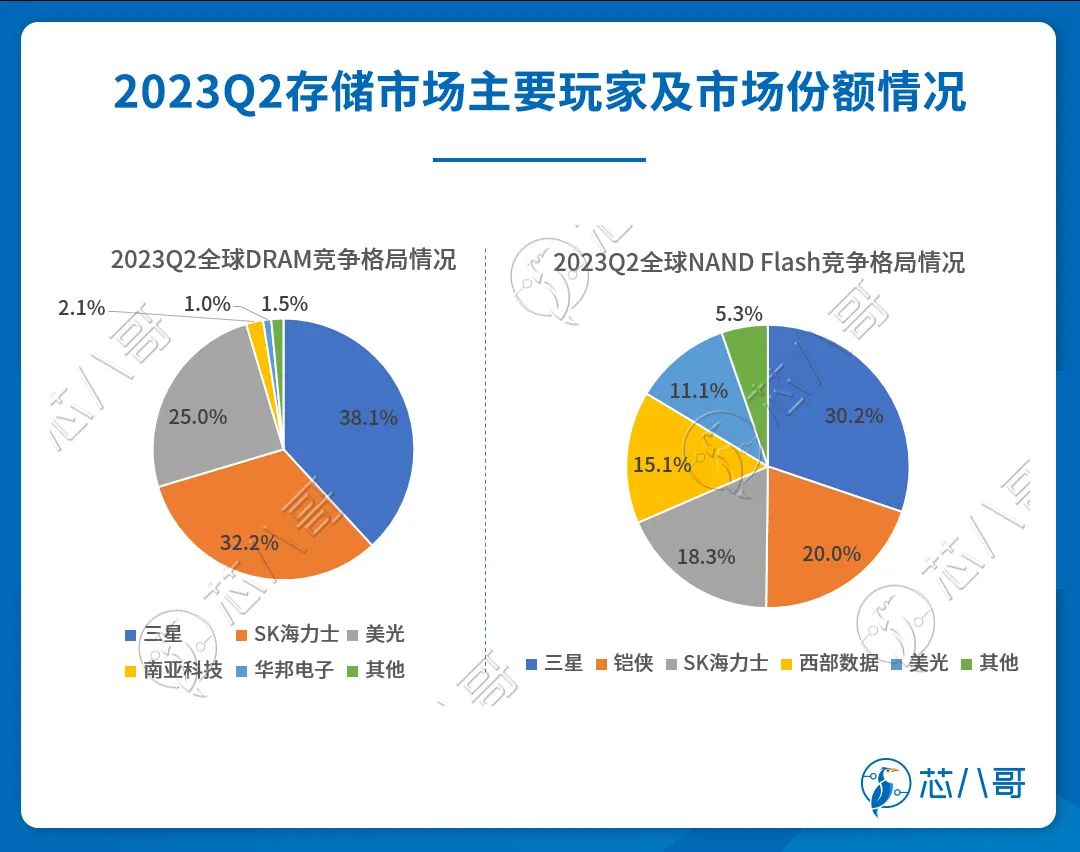

競爭格局方面,在DRAM領域,三星、SK海力士和美光三大廠商2023年市場占有率合計已超過95%,基本上在該領域形成了絕對的壟斷優勢。國內DRAM晶圓廠商主要為合肥長鑫,目前正處于快速發展階段。

而在技術路線方上,行業龍頭三星電子于2014 年率先實現 20 納米制程量產( 4GbDDR3 DRAM ),將技術路線競爭引入 20nm 時代,此后 DRAM 制程大約每兩年實現一次突破,從 1Xnm 16 nm-19 nm )到 1Ynm 14 nm-16 nm )到 1Znm12-14nm )。2021 年 1 月,美光科技率先宣布量產 1αnm (接近 10 nm DRAM產品,主流原廠開始進入 1αnm 制程階段。目前行業內采用10nm級別的第四代制程1α(1-alpha)已逐漸成為業內主流,并且正在向1β(1-beta)過渡。

資料來源:CFM閃存市場

NAND Flash則主要包括嵌入式存儲(用于電子移動終端低功耗場景)、SSD固態硬盤(大容量存儲場景)、移動存儲(便攜式存儲場景)等。其中,嵌入式存儲與SSD固態硬盤是NAND Flash的主要產品類別,市場規模占NAND Flash市場85%以上。NAND Flash中,嵌入式存儲市場主要受智能手機、平板等消費電子行業驅動,固態硬盤下游市場主要包括服務器、個人電腦,移動存儲廣泛應用于各類消費者領域。

競爭格局方面,NAND Flash的全球市場也高度集中。據CFM閃存市場的數據,2023年全球NAND Flash市場規由三星電子、鎧俠、SK海力士、西部數據、美光科技五家公司主導,市占率分別為30.2%、20.0%、18.3%、15.1%、11.1%。國產廠商長江存儲在國產替代下也發展迅猛,正在市場份額與技術上奮起直追。

而在技術路線上,主要存儲原廠在激烈競爭中不斷提升NAND Flash 存儲密度。從三星電子2013年率先開發出可以商業化應用的24層3D NAND開始,2022年3D NAND高端先進制程已經進入232層階段,部分廠商在2023年甚至開始展望1000層以后的存儲形態,這將繼續推動著存儲未來向大容量發展的進程。

除了DRAM和NAND Flash外,存儲行業還包括NOR Flash、存儲主控等細分市場。其中,NOR Flash由于具備隨機存儲、讀取速度快、芯片內執行(XIP)等特點,在小容量場景上具有成本效益,目前行業內主要玩家有華邦、旺宏、兆易創新、賽普拉斯和美光等;而存儲主控芯片能夠為存儲器起到中樞控制和管理調度的作用,是存儲顆粒快速商業化落地的關鍵因素,目前該市場主要由慧榮科技、群聯電子、點序科技、美滿電子等第三方存儲控制芯片公司主導。

?

供給減少疊加需求回暖,存儲價格迎來觸底反彈

作為電子產品中普遍使用的器件,存儲價格波動較為敏感。不管是上游晶圓供給、技術迭代、市場競爭格局,還是下游市場需求變化、全球貿易環境變動等因素都是存儲器產品價格波動的重要因素。

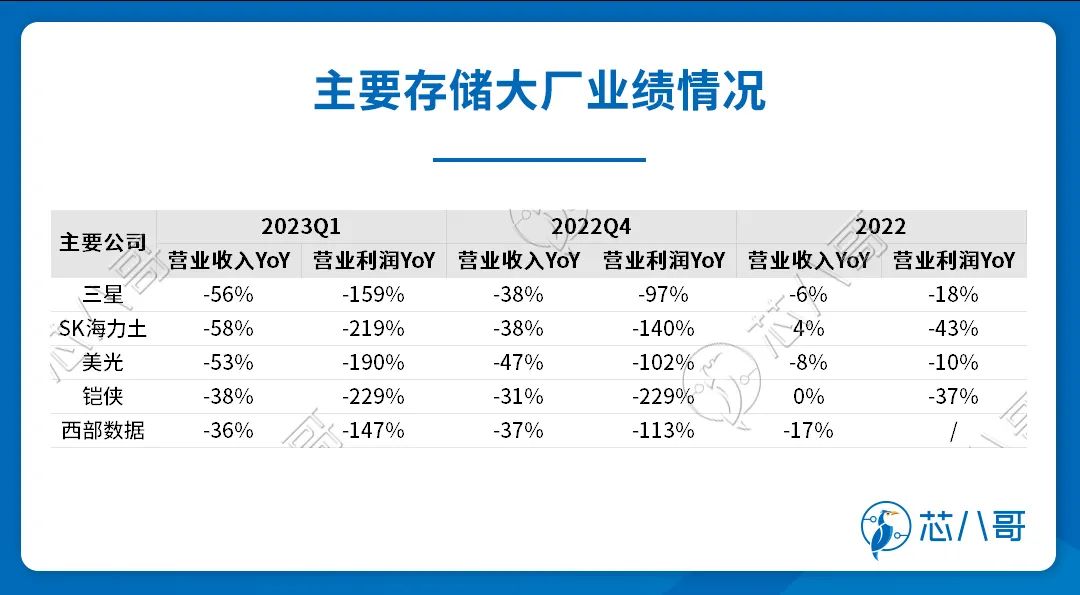

由于受到消費電子需求疲軟、通貨膨脹及經濟不景氣的影響,2022年全球存儲市場規模為1391.87億美元,同比下跌了15%,結束了連續兩年的雙位數增長。市場的持續下行,也讓存儲大廠的業績不斷承壓。據CFM閃存市場統計,從去年Q4到今年Q1,三星、美光、海力士、西部數據、鎧俠等國際原廠凈虧損已經超120億美元,相當于2022年全球存儲市場9%的市場規模。

資料來源:CFM閃存市場

在面對庫存高漲、普遍利潤虧損的情形下,基于對未來大部分市場需求不明朗的預期,各大原廠也在減少產出、降低投資、放緩技術升級等方面采取了一系列相應的措施,以試圖穩定價格的向下波動。

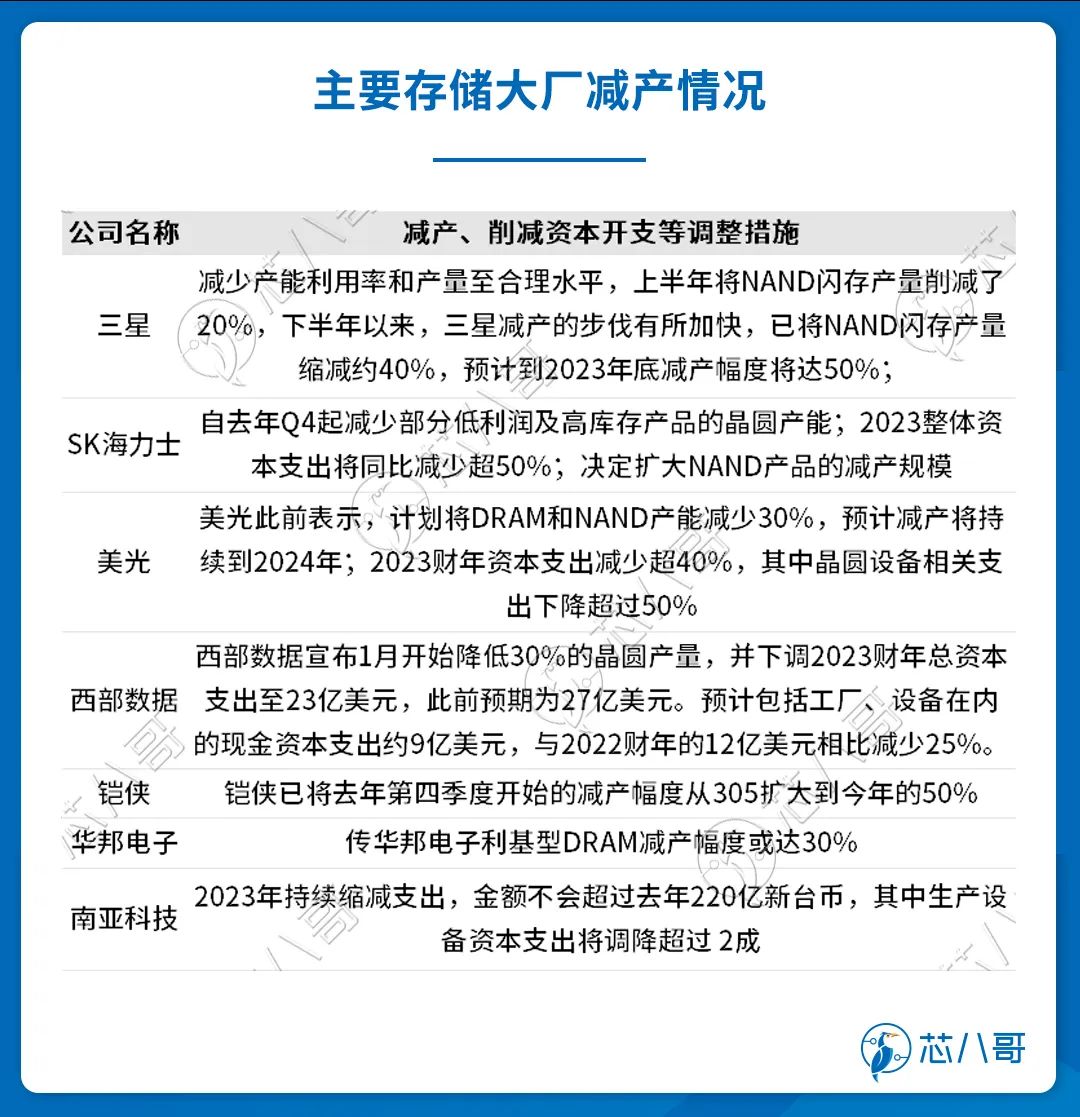

產能方面,從去年Q4開始,存儲原廠相繼啟動減產。其中三星已加大NAND閃存減產力度,公司已在上半年將NAND閃存產量削減了20%,預計到2023年底減產幅度將達50%;SK海力士已經在2022Q4減少部分低利潤及高庫存產品的晶圓產能,效果已經在Q1逐漸顯現。此外,公司也在盡量減少不必要的投資,使2023整體資本支出將同比減少超50%;美光在 2023 年資本支出下降 42%,近期將DRAM和NAND晶圓開工率進一步減少至接近30%,預計減產將持續到2024年。

資料來源:芯八哥整理

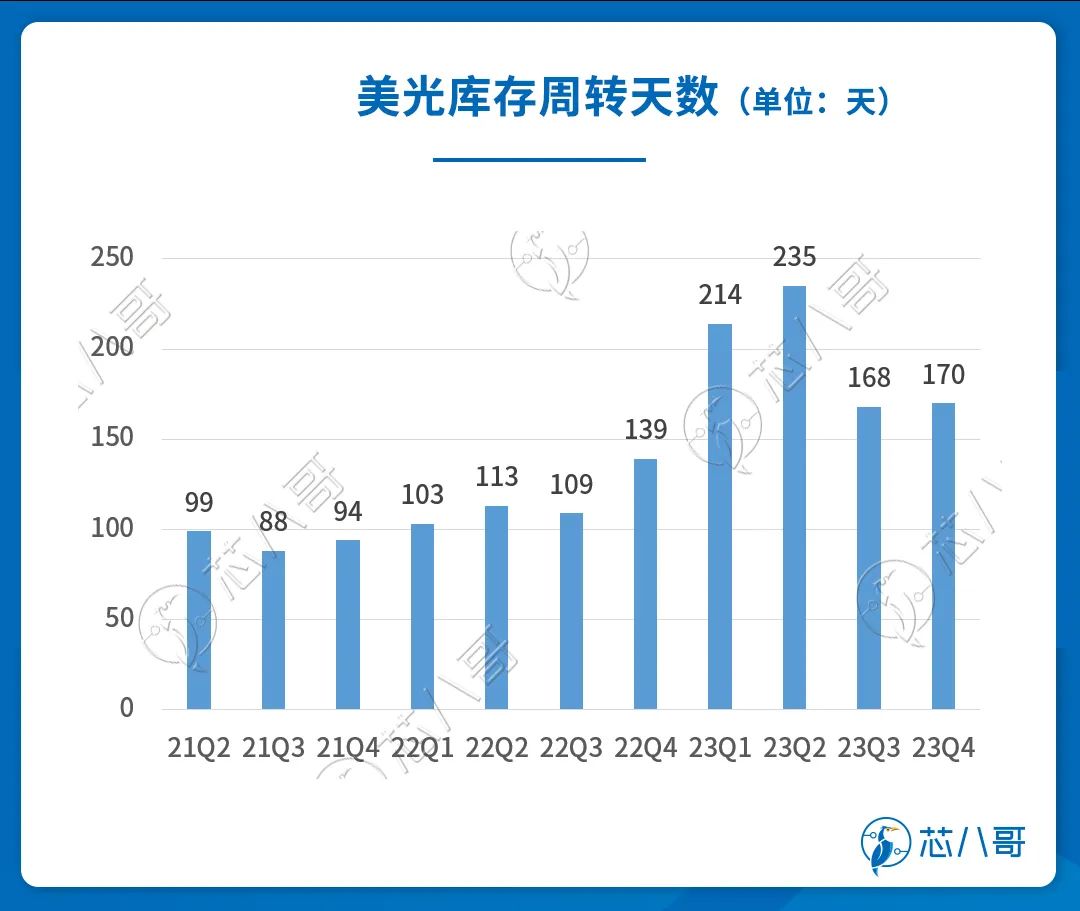

原廠的大幅減產,讓此前存儲行業高企的庫存大幅度減少。其中,三星的庫存已經從最高的28周最近已降至18周,有達到頂點后下降的趨勢。據悉,三星已制定生產計劃,目標年底實現NAND6-8周的庫存正常化;美光在該季度末庫存金額為83.87億美元,庫存周轉天數為170天,上季度為168天,已經在高點235天的基礎上大幅降低。美光稱,已經看到庫存天數目前有所改善,預計到明年3月時(進入美光2024財年下半年),將實現盈利的好轉。

資料來源:美光

需求方面,作為存儲行業的三大主力應用,目前手機、PC、服務器三大市場合計占比在80%以上。具體來看,根據CFM的數據,2022年NAND Flash主要以應用于手機移動終端市場的嵌入式存儲產品、應用于PC的cSSD以及應用于服務器市場的eSSD產品為主,分別占比34%、22%和26%;DRAM的主要應用市場也是在手機、PC和服務器,分別占比35%、16%和33%。

資料來源:CFM閃存市場

目前,以智能手機為代表的手機存儲需求復蘇依舊乏力。根據 Canalys數據,2023Q2全球智能手機出貨量達2.58億部,同比下降 10%,但同比跌幅環比略有收窄,市場衰退有所放緩。盡管終端銷量來看尚未回暖,但是經過長達半年的庫存消耗,目前國產手機廠商庫存水位已經大幅下降。此外,由于下半年蘋果、華為等新機發售,尤其旗艦產品對LPDDR5需求增加,加上由于存儲跌價導致的存儲容量增長將推動下半年產品售價有所改善。

資料來源:芯八哥整理

至于PC市場,在整體出貨量下滑預期下,整體波動不大,單位存儲容量也沒有明顯提升,在原廠強烈的盼漲心態下,預計Q4整體行情將保持平穩。美光預計2023年PC出貨量將以雙位數速度減少,但在2024年恢復5%左右的增長。

在服務器市場,經過數月的庫存消耗,國內服務器主要廠商的庫存水平也已經回落至健康水位,近期市場詢單也在逐步增多,部分廠商也開始釋出訂單。另外,近期服務器市場DDR5產品需求也在明顯上升。美光相信其數據中心業務收入已經觸底,在2024年將恢復增長以滿足不斷增長的工作負載需求。

價格方面,從2021年Q3開始,以手機、PC為代表的消費電子需求率先走弱,隨后 DRAM和NAND Flash價格開始在2022年4月由漲轉跌。隨著需求市場的持續惡化,存儲價格跌幅在 2022年下半年及2023Q1逐漸擴大。根據CFM閃存市場數據顯示,從去年下半年到2023Q1 NAND和DRAM現貨市場價格指數跌幅均已經超過50%。不過,經過連續4個季度的劇烈調整后,原廠的減產效果已經有了初步成效,存儲供需在Q2已逐步實現均衡。而隨著下半年開學季、國慶節、雙十一、圣誕節和春節消費旺季的來臨,下游客戶備貨加速,存儲在Q3迎來了久違的上漲行情。

從原廠的財報數據可以很好的驗證這一點。NAND Flash方面,據CFM閃存市場數據,2023年二季度全球NAND Flash市場規模環比增長5%至91.28億美元。除了三星電子和鎧俠外,其他原廠均在二季度實現NAND Flash收入的環比增長;DRAM方面,在第二季度市場規模環比增長11.9%至106.75億美元,除了美光外,基本上所有原廠都實現了收入的環比增長。

資料來源:CFM閃存市場

而根據最新的財報來看,三星電子預期2023Q3合并銷售額約67萬億韓元,環比增長12%。綜合營業利潤約2.4萬億韓元,環比增長258%;美光在2023財年第四財季(2023年6-8月)營收40.1為億美元,環比增長7%,凈虧損11.77億美元(上季度-15.65億美元),虧損幅度較上季度減少。美光表示,因價格變化近期需求持續增強,一些客戶已對DRAM和NAND進行戰略性采購,以應對隨市場開始復蘇低價無法持續的情況,預計公司整個2024財年的定價和盈利能力都會有所改善,尤其在明年下半年毛利潤將會回正。

?

存儲芯片普漲行情能走多遠?

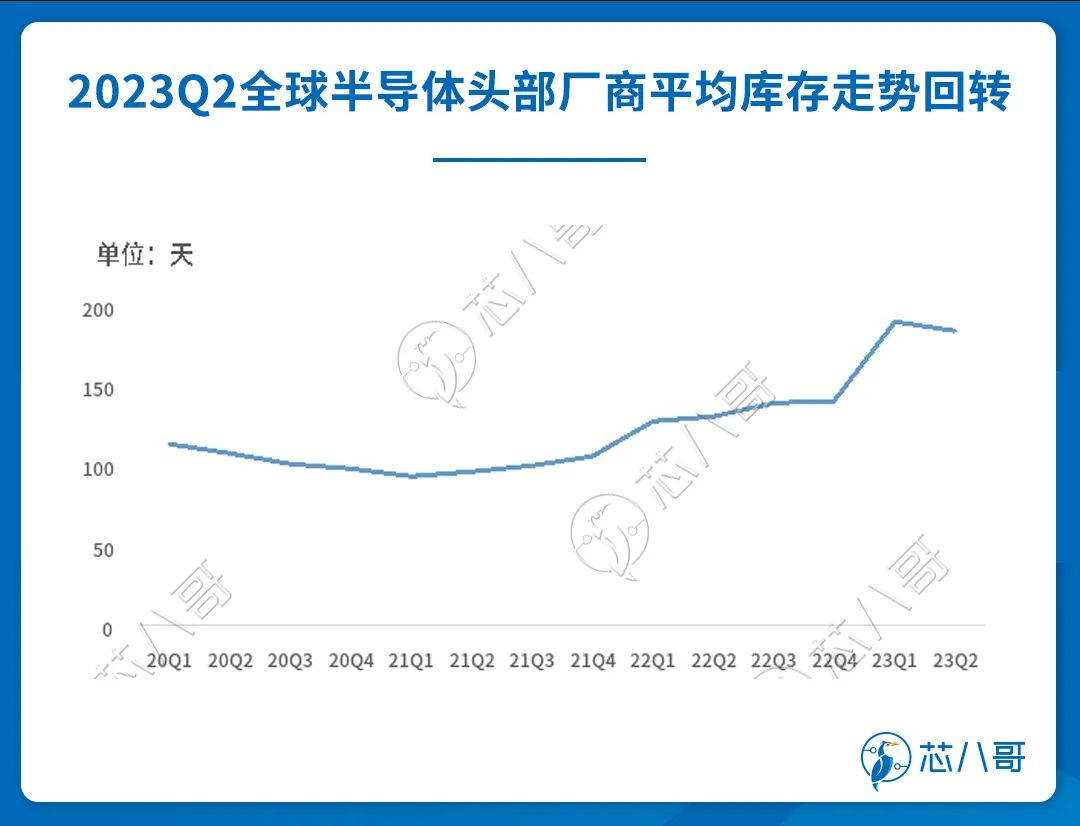

根據2023Q2財報數據,從全球半導體整體庫存水平來看(見圖表1),通過匯總半導體頭部廠商2020年以來的平均庫存天數變化可知,全球半導體產業在經歷了2020Q2之后的高速增長后,2023Q1達到歷史巔峰,2023Q2有所回落。從全球存儲芯片存貨水平來看(見圖表2),頭部存儲芯片廠商均處于高位,去庫存仍然是主要任務。

資料來源:Wind、芯八哥整理

2020Q1-2023Q2全球主要存儲芯片廠商存貨變化(單位:天)

資料來源:Wind、芯八哥整理

受減產效果驅動,原廠庫存壓力得到釋放,并在備貨需求的配合下,現貨市場迎來了久違的普漲行情。

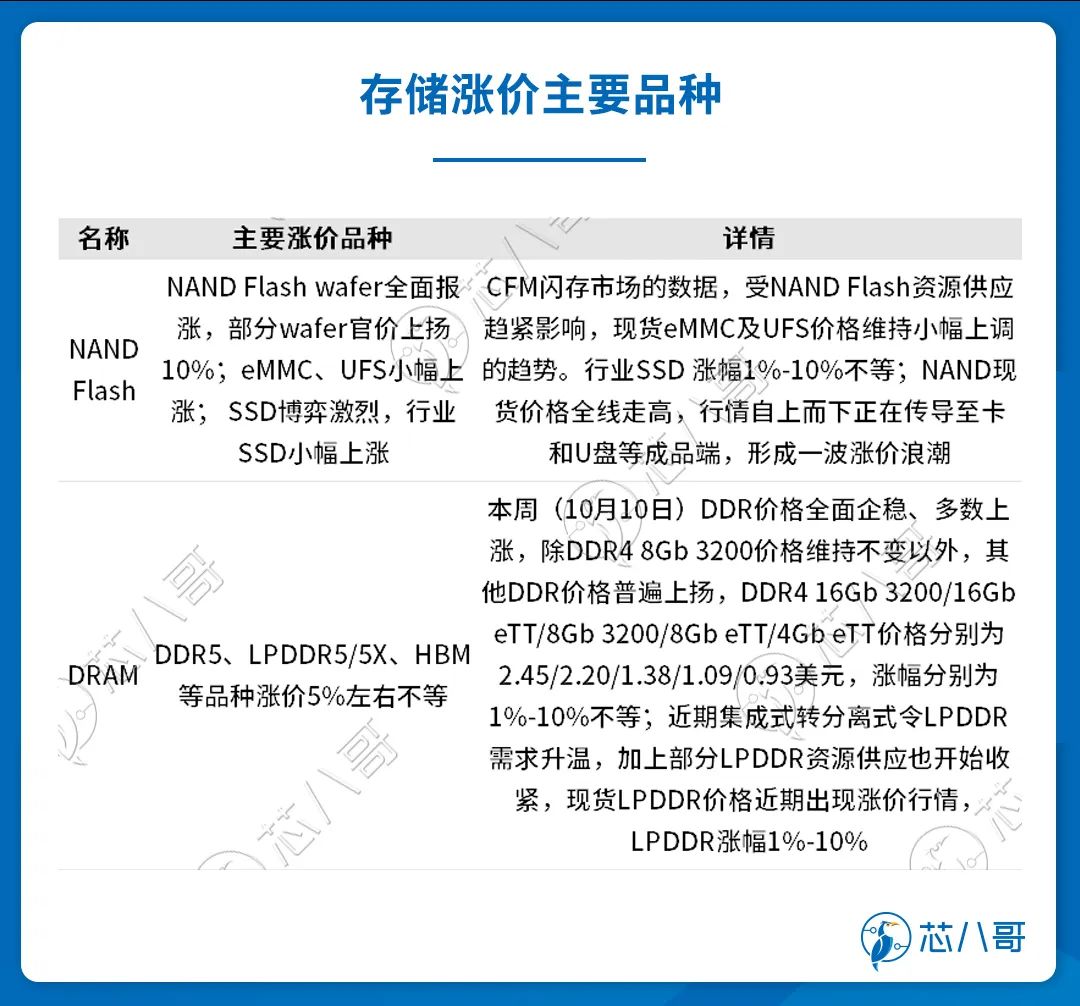

從漲價品種來看,根據CFM閃存市場的數據,NAND Flash方面,受上游晶圓供應趨緊影響,部分wafer官價上揚10%。在現貨市場上,eMMC及UFS價格維持小幅上調的趨勢,而SSD博弈激烈,部分行業SSD品種目前小幅上漲;而DRAM方面,DDR5、LPDDR5/5X、HBM等高階產品漲價5%左右不等,部分DDR4價格出現止跌小幅反彈的行情。

資料來源:CFM閃存市場

而從廠商漲價動態來看,據了解早在6月左右長江存儲原廠閃存正式開始漲價,幅度大約3-5%;三星和SK 海力士也不甘示弱,二者先后也宣布漲價。據 digitime 報道,三星和 SK 海力士在6月左右已尋求將 NAND 閃存價格提高 3%-5% 以試探市場反應。而在9月,據韓國媒體披露,三星與小米、OPPO及谷歌等客戶簽署了內存芯片供應協議,DRAM和NAND閃存芯片價格較現有合同價格上調10%-20%。

值得注意的是,目前SSD、內存條、嵌入式和U盤等市場需求,基本都集中在旺季備貨需求。由備貨需求帶動的漲價浪潮,需要終端的實際需求落地,才能將行情持續發展下去。不過,雖然未來手機、PC、服務器三大主流市場需求不明朗,但是新能源汽車和AI等新興市場的機會是當前可以把握的。

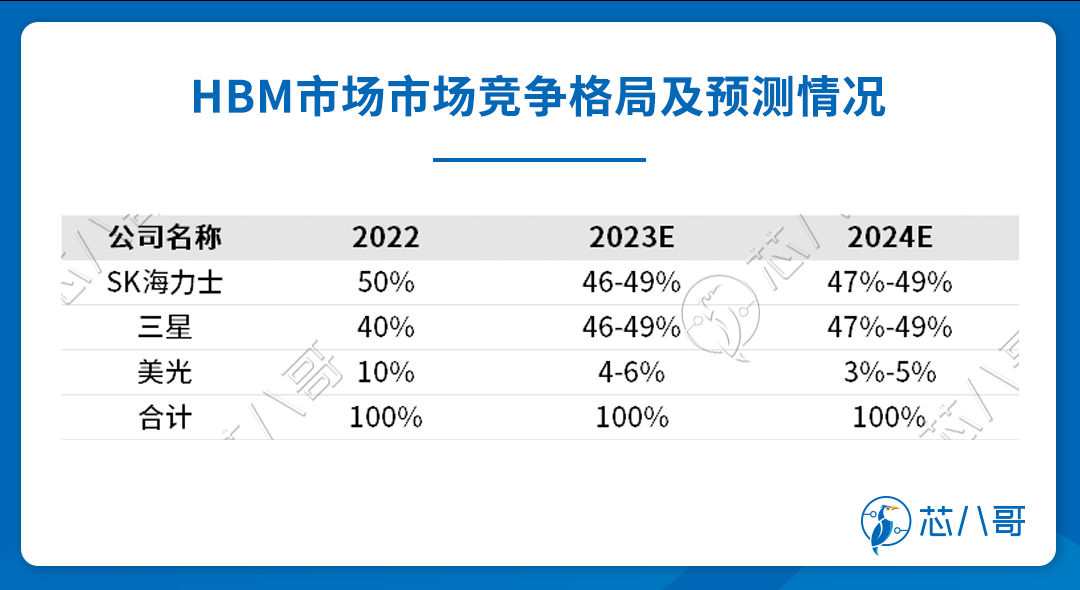

其中,在AI領域,Chat GPT的爆發帶動了AI 服務器需求的強勁增長。與普通服務器相比,AI 服務器除原有 DRAM 外還會用到 HBM。目前,存儲市場提供HBM產品廠商主要是三星、SK海力士、美光三家原廠。根據TrendForce的數據,2022年SK海力士占據HBM市場50%的份額,三星占比40%,美光占比10%。

資料來源:TrendForce

2023年開年后,三星、SK海力士兩家存儲大廠HBM訂單快速增加,HBM3規格DRAM價格上漲了5倍。三星電子表示,預計明年HBM市場將比今年增長一倍以上,公司HBM3在三星電子DRAM總銷售額中的份額預計將從今年的6%增至明年的18%。據TrendForce數據,預計到2024年整體HBM行業營收將達到89億美元,年增127%。

在新能源汽車中,信息娛樂系統、動力系統和高級駕駛輔助(ADAS)系統中都需要使用存儲設備,根據CFM閃存市場的數據,預計到2030年汽車存儲市場規模將超過200億美金。

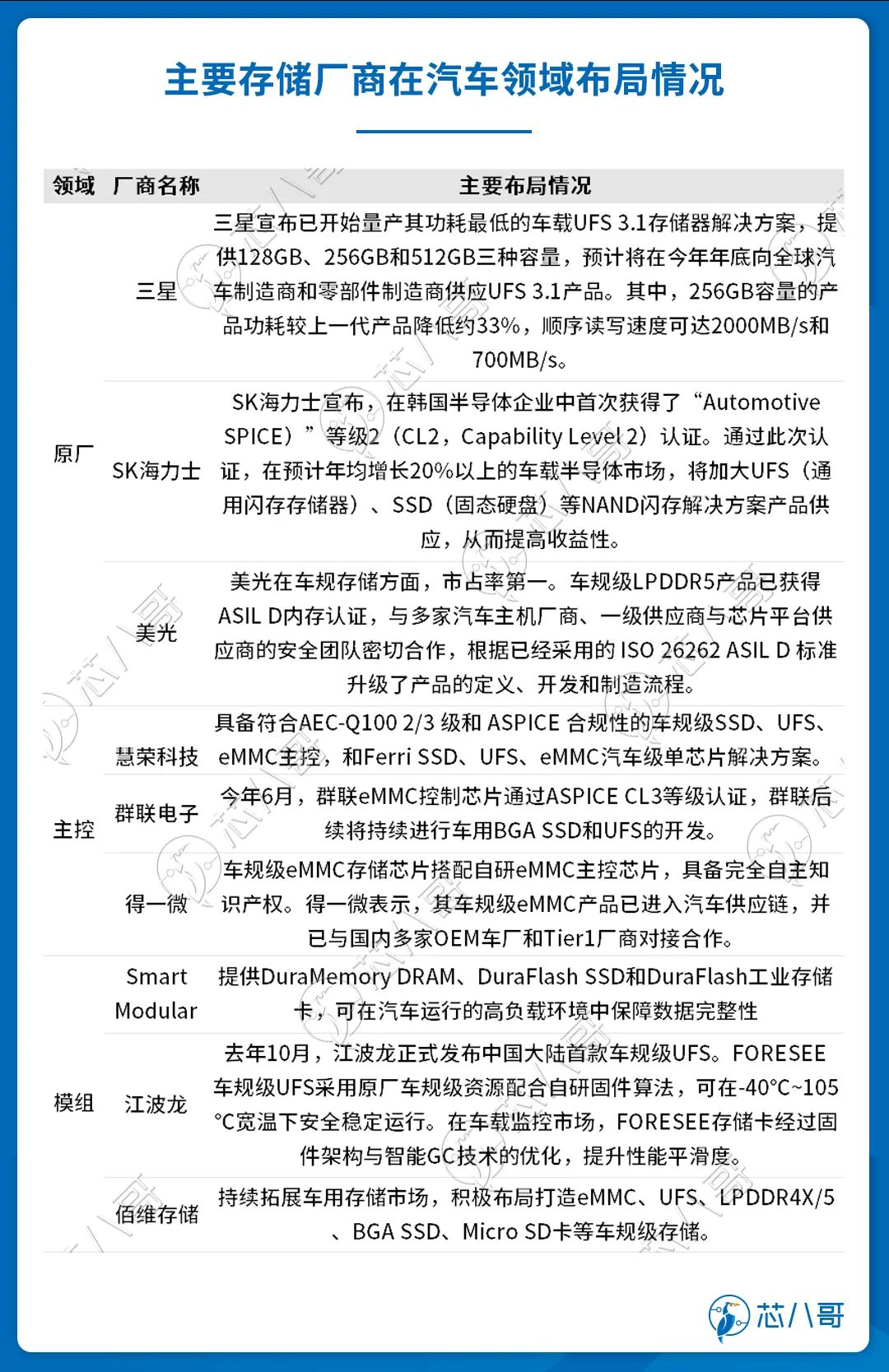

受益于新能源汽車高速發展,汽車存儲需求高速增長,存儲產業鏈廠商紛紛展開積極布局。其中,在車載易失性存儲方面,美光市占率超過40%,公司的車規級LPDDR5產品在去年已獲得ASIL D內存認證,并且已與多家汽車主機廠商、一級供應商與芯片平臺供應商的安全團隊密切合作;三星在近期宣布,公司已開始量產其功耗最低的車載UFS 3.1存儲器解決方案,提供128GB、256GB和512GB三種容量,預計將在今年年底向全球汽車制造商和零部件制造商供應UFS 3.1產品;SK海力士則表示,在汽車市場上公司將加大UFS(通用閃存存儲器)、SSD(固態硬盤)等NAND閃存解決方案產品供應,從而提高收益性。

?

目前,市場上手機和服務器廠商訂單釋出已經開始有所起色,由于調漲產品漲幅也在可接受范圍內,加上原廠減產效應預計下半年將開始顯現,因此核心客戶基本已經默認接受存儲市況已降無可降的現實。

展望未來,盡管宏觀經濟環境依然有著不確定性,但隨著終端需求逐步恢復、庫存進一步正常化、單機容量的不斷增長,以及AI、新能源汽車的持續推動下,2024年存儲產業有望迎來其恢復之年。

編輯:黃飛

?

工商網監

工商網監

評論