電子發燒友App

電子發燒友App

前言: 無論是第五代10nm級DRAM技術,還是HBM等新技術,存儲大廠都在持續發力。 ? 在英偉達、AMD、英特爾三家互搏的同時,存儲廠商也沒有閑著,生產和擴產成主旋律。 ? ? ? ? ? ? ? ? ?

作者?| 方文三 ? ?

AI時代無可取代,HBM價格正在飆升

與傳統的DRAM相比,HBM擁有更高的數據容量和更低的功耗,使其成為需要高性能和高效率的人工智能應用程序的理想選擇。

一位業內人士表示,在人工智能計算系統領域,目前沒有其他內存芯片可以取代HBM。

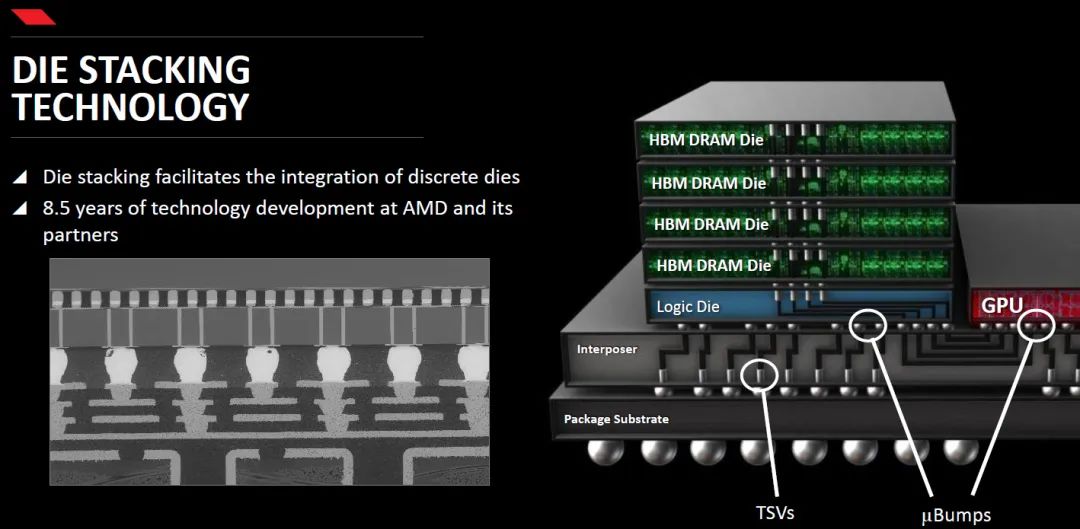

英偉達的產能上不來,很大程度上是因為HBM不夠用了。每一塊H100芯片,都會用到6顆HBM。

由于英偉達和AMD等AI芯片制造商的需求激增,HBM的價格正在飆升。

當前,AI服務器GPU市場以英偉達 H100、A100、A800以及AMD的MI250、MI250X系列為主,這些GPU基本都配備了HBM。

從去年到2028年,HBM供應將以45%的復合年增長速度增長。

盡管增長強勁,但考慮到擴大HBM生產以滿足需求的困難,HBM價格預計將在一段時間內保持高位。

三星電子和SK海力士,通過增加HBM產量并分配資本支出來應對日益增長的需求。

這些公司對HBM的銷售抱有很高的期望,因為HBM的利潤率是傳統DRAM芯片的5倍。

SK海力士無疑是這波內存熱潮中的最大受益者,截至去年12月31日,SK海力士在去財年和第四季度的營收取得了顯著增長。

特別是其主力產品DDR5 DRAM和HBM3,在這一年的收入較去年上漲了4倍以上。

TrendForce預估,今年全球HBM的位元供給有望增長105%;HBM市場規模也有望于今年達89億美元,同比增長127%;

預計至2026年市場規模將達127.4億美元,對應CAGR約37%。

SK海力士公司預測,在2027年之前,HBM市場將以82%的復合增長率保持增長。

[牌桌]湊不齊四個人,為擴產紛紛摩拳擦掌

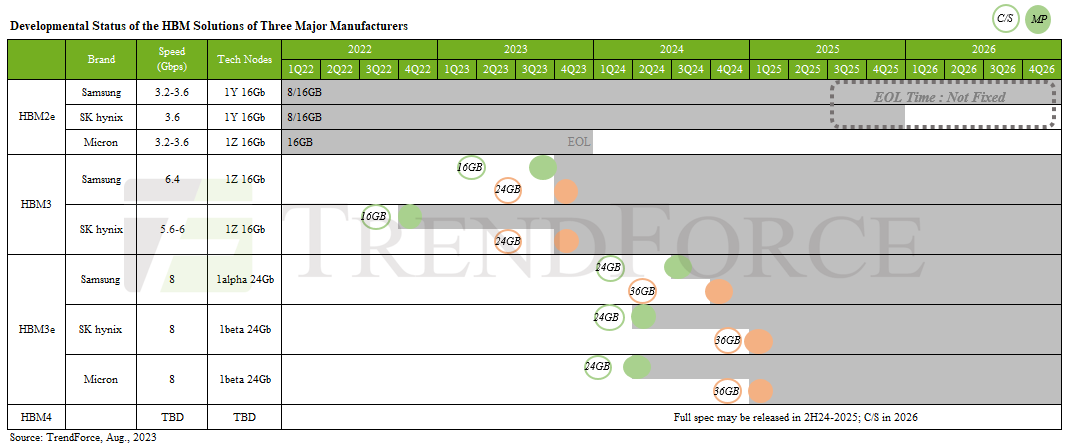

當前,HBM即將邁入第四代,然而市場格局仍未形成四足鼎立之勢。據資料顯示,截至去年,具備生產HBM能力的廠商僅有三家:SK海力士、三星、美光。而這種局面很可能將持續一段時間。

去年6月,媒體報道稱SK海力士正籌備投資后段工藝設備,以擴充封裝HBM3的產能,預計今年年末,該廠后段工藝設備規模將增長近一倍。

公司計劃在今年第四季度前,將HBM的最高月產量提升至15萬至17萬件,以爭奪今年HBM市場。

SK海力士還計劃在上半年開始量產下一代HBM3E,鞏固其在全球半導體高附加值產品市場的領導地位。

該公司已決定在今年預留約10萬億韓元(約合76億美元)的資本支出,用于擴建設施,聚焦高附加值DRAM芯片生產,包括HBM3、DDR5及LPDDR5,以及升級HBM的TSV先進封裝技術。

SK海力士首席執行官Jeong-ho Park表示,預計到2030年,公司HBM出貨量將實現每年1億顆。

此外,SK海力士在年度高層改組中,新成立的AI基礎設施部門將整合公司內部的HBM資源。

據悉,三星電子已打破SK海力士在英偉達獨家供應HBM3的局面,從今年1月開始向英偉達供應HBM3。

三星電子自去年第四季度起擴大第四代HBM3供應,目前正步入過渡期,相關銷售額開始在其業績中顯現。

此前,三星電子斥資105億韓元收購了三星顯示位于韓國天安市的工廠和設備,以擴大HBM產能,同時還計劃投資7000億至1萬億韓元新建封裝線。

三星目前已投入8層、12層HBM3量產,并開始供應8層HBM3E樣品。

公司計劃在今年第四季度前,將HBM的最高產量提升至每月15萬至17萬件,以爭奪今年HBM市場。

但三星電子預計將大規模開展設備投資,以提升整體生產能力,加速追趕。

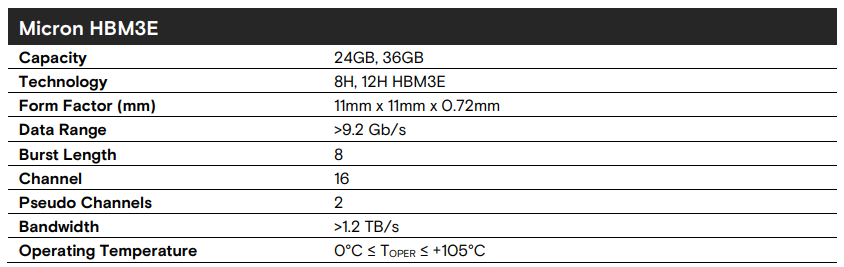

美光科技對下一代產品HBM3E寄予厚望,以縮小與領先者的差距。

為改變在HBM市場的被動地位,美光選擇跳過第四代HBM,即HBM3,直接升級至第五代HBM4。

為HBM4標準[勾心斗角],想提前[殺死]比賽

據悉,英偉達正致力于擴大HBM供應商陣容,以優化和強化其供應鏈管理。

屆時,英偉達及其他CSP(云端服務提供商)在產品應用方面將實現規格與性能的提升。

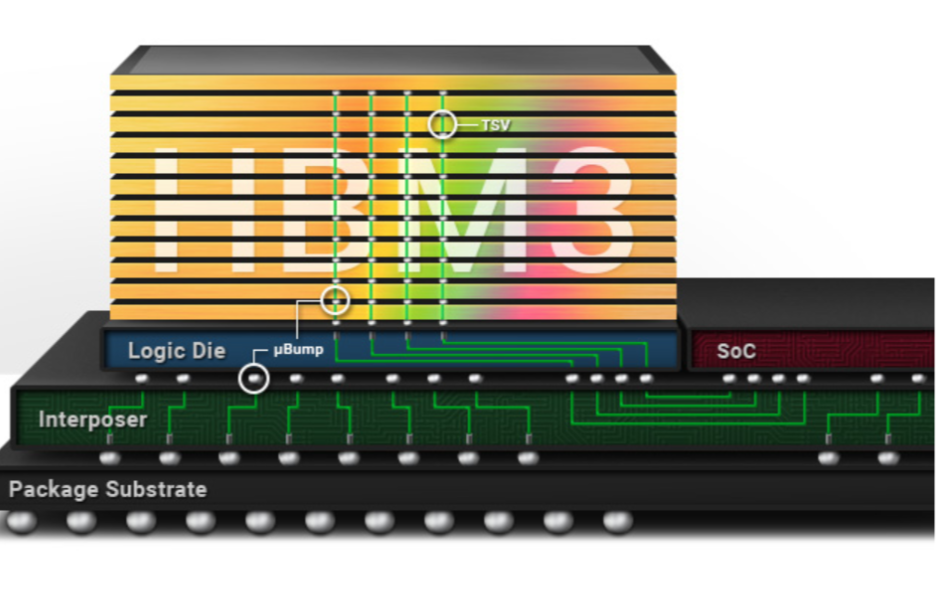

HBM4堆棧將在現有12層基礎上,進一步發展到16層,更高層數有望催生新堆棧方式的需求增長。

據預測,HBM412hi產品將于2026年面世,16hi產品或于2027年亮相。

SK海力士正計劃為下一代HBM技術采用[2.5D扇出]封裝,以提升性能、降低封裝成本。

為了徹底殺死比賽,SK海力士準備直接顛覆HBM的設計思路。

它計劃于2026年量產HBM 4,準備把HBM直接安在GPU頂部,走向真正的3D架構。

也就是說,SK海力士準備直接將倉庫建在后廚樓上。

這一技術在內存行業尚屬首次應用,但在先進半導體制造領域已頗為常見。SK海力士有望于明年公布相關研究成果。

現有HBM堆棧位于GPU附近并與芯片連接,SK海力士旨在消除中間層,將HBM4直接置于英偉達、AMD等公司GPU上,并選擇臺積電作為代工廠。

與英偉達競速,各企業從細分領域突破

相較之下,三星采取光子技術在HBM中間層的應用研究,以解決與熱量和晶體管密度相關的挑戰。

三星計劃于2025年推出HBM4,包括針對高溫特性優化的非導電粘合膜(NCF)組裝技術和混合鍵合(HCB)技術,以在人工智能芯片領域搶占主導地位。

三星高管Jaejune Kim透露,該公司的HBM產量的一半以上已經由專業產品組成。定制HBM解決方案的趨勢預計將加劇。

通過邏輯集成,量身定制的選項對于滿足個性化客戶需求至關重要,從而鞏固了市場地位。

與SK海力士和三星不同,美光并未計劃將HBM與邏輯芯片整合至單一芯片,而是在下一代HBM發展上,韓系和美系內存廠商呈現出截然不同的路線。

美光可能向AMD、英特爾和英偉達建議,通過HBM-GPU組合芯片實現更快的內存訪問速度,但單獨依賴某一廠商芯片或帶來更大風險。

在尚未確定的HBM4標準上,美光似乎試圖實現[突襲]。

根據美光的信息,與前幾代HBM相比,HBM4將采用更廣泛的2048位接口。導致每個堆棧的理論峰值內存帶寬超過1.5 TB/s。

這種更寬的接口和更快的速度將使HBM4能夠突破內存帶寬的界限,滿足日益增長的高性能計算和AI工作負載需求。

結尾:

毫無疑問,HBM對所有內存制造商而言,都是一個重要的發展機遇。

只要人工智能熱潮尚未減退,英偉達的GPU產品繼續保持暢銷,內存制造商便能夠繼續憑借HBM實現豐厚利潤,并呈現較為理想的業績。

目前,兩家韓國制造商不僅在市場競爭中展開激烈爭奪,還在產能擴張和技術路線方面互相競爭,力求在下一代標準中掌握主導權。預計今年各大制造商在HBM領域將會有更多舉措。

審核編輯:黃飛

工商網監

工商網監

評論