電子發燒友App

電子發燒友App

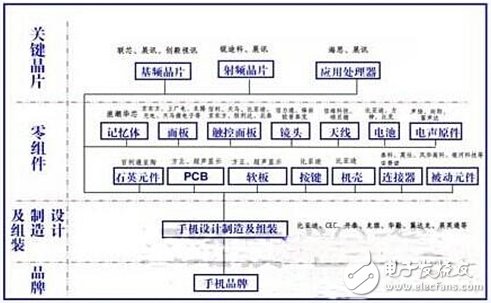

一、中國大陸手機產業結構

相對于***,中國大陸手機產業鏈雖然發展得較晚,不過目前產業鏈上中下游已堪稱相當齊備。在上游之關鍵芯片、周邊零組件、下游之設計制造,和品牌等產業鏈環節,均有眾多廠商投入。在關鍵芯片方面,又以基帶芯片和應用處理器發展較快,前者包含展訊、聯芯,后者包含展訊、海思等廠商。其中,展訊在2013年在中國大陸TD-SCDMA市場獲得了70%的占有率,并開始著重研發WCDMA產品,在基頻芯片方面實力也較強。在Samsung在中國和中國移動合作推出的產品中,大多數都將展訊的芯片作為標配。聯芯則有大唐電信子公司的背景,目前的產品開發著重在整合NFC和3G功能的平板計算機上,和其它競爭者形成差異化。整體而言,由于目前中國大陸主流手機產品均采用 turn-key解決方案,所以多采用基頻和應用處理器整合的解決方案。

圖一 中國大陸手機產業鏈

在制造業者方面,受惠于近年來中國大陸手機品牌廠商于全球市占明顯成長,并將代工訂單委由本地供應鏈,亦催化出眾多制造業者,其中又可分為三種不同的商業模式,包含自行設計、委托設計和生產(IDH/ODM),以及委托其它公司生產(EMS)。其中較為代表性的業者,在委托設計和生產有聞泰、上海華勤通訊、龍旗、晨訊科技等。在EMS鑿有BYD(比亞迪)。目前,中國大陸主要品牌廠商,如華為、中興、聯想和酷派,和上述大型委托設計公司合作行之有年,不過大型品牌委托設計公司的訂單多為中低階產品,產品利潤較高階來得小,隨之中國大陸委托設計公司亦將觸角延伸到海外客戶,借由提供海外客戶PCBA及整機ODM來提高營收。

在品牌業務發展方面,中國大陸品牌業者增加快速,其中華為、中興等大型廠商海外市占逐漸成長,天語、酷派、小米等二梯隊業者,于本地市場亦取得佳績,帶動了中國大陸品牌業務的產業活躍度。2013年全球智能型手機品牌市占中,中國廠商就占了四家(聯想、華為、中興、酷派,第十一名為TCL)。其中,也由于中國大陸本地市場品牌廠商在低價高規市場廝殺激烈,并看準新興市場手機需求強勁,中國大陸品牌廠商紛紛加強新興市場之布局。

二、中國大陸手機銷售市場分析

2013年中國大陸手機銷售市場,在智能手機銷售快速發展下,智能手機比重由快速攀升,帶動中國大陸手機產值成長。其中,智能手機朝向高性能(大屏幕、高速CPU)等方向發展,因此換購手機的需求也促使中國大陸手機產銷售值進一步成長,2013年銷售金額達到約621億美元,相較前一年成長約35.8%。

展望2014年中國大陸手機銷售市場展望,預估智能手機將提升至88%,預估將帶動產值734億美元,較2013年成長約18.4%。不過值得注意的是,2014年整體市場主流產品將進一步往低價化發展,與2013之前的目標市場恰好相反,其中,中小城市以及農村用戶,由低收入人群(農民工、兒童、主婦、老人等)的普及將成為市場推動主要力量。

三、中國大陸重要手機廠商近期發展動態

(一)華為:2013年華為在中國手機市場排名第三。華為的手機業務銷售開始于2003年,初始手機是作為和核心基地臺產品搭配銷售的廉價產品,經過數年發展,在2009年華為憑借在海外市場推出 IDEOS智能手機,以及之后Vision和Honor等品牌的推出,開始打響產品知名度,市占逐漸成長。在市場策略上,華為采取和海外運營商合作的方式推動業務,目前已和150個以上國家和地區的500多家運營商展開合作,借由電信客制化低價手機在國際市場做銷售。目前,華為已經在日本開展LTE智能手機的銷售。也由于近來華為在北美市場業務推動不如預期,近一年華為海外業務重心已轉為歐洲市場,借由贊助德國、意大利、西班牙等足球比賽廣告來打響知名度。此外,隨著中國手機在電子商務銷售平臺銷售量,因為電子商務管道銷售成本較低而逐步增加,華為亦積極開拓電商銷售管道,如2014年5月發布之P7,就同步在華為商城、蘇寧易購、國美在線等七大店商平臺同步銷售。

(二)中興:中興通訊在2002年開始發展移動終端產品,從2005年開始,為了配合海外市場系統基地臺的銷售,中興開始涉入行動產品業務。隨著行動終端市場需求擴大,2005年開始在印度、巴基斯坦、委內瑞拉和巴西等建造成立工廠。整體而言,在2011年以前,中興的手機業務是以低階產品為主,中興透過與國際電信營運商合作銷售客制化低價機種,已逐漸在北美、歐洲與拉丁美洲等地市場站穩腳步。而2011年開始隨著中興在海外市場提供LTE系統解決方案,并于2012年發布Nubia品牌,中興手機業務開始走向高階路線。

在智能手機的發展方面,中興在2011到2012年是以美國和中國市場為主,憑借CDMA手機取得市占第四的排名。2013年以后,中興亦加大品牌的經營,包含贊助NBA火箭隊,以及加強在BestBuy、Walmart等流售通路的經營。2013全球智能手機排名第七(4.0%),2013年生產約4,000萬支智能手機,2014年出貨目標為6,000萬支。

(三)聯想:2013 年中國大陸手機品牌,排名第一為Samsung(21.7%),其后本地品牌聯想、華為、酷派等分列第二、三名(華為和酷派市占相同,均為7.1%)。其中,聯想在2012~2013年的品牌市占成長約2.7%,來到2013年的9.1%,一躍成為中國大陸手機的第一大本土品牌,為本土品牌當中成長幅度較大者。2012年開始聯想的市占就出現快速成長,其A系列低階手機扮演不可或缺的角色,例如當時低階入門手機A278t,配備展訊SC8810T、3.5 寸顯示器,以當時最低價600元人民幣在市場上銷售,達到500萬臺的出貨量。對照中國移動2012年訂制機種采購量約為6,000萬臺,聯想單一款機型就占了十分之一。2013年聯想更并購Google旗下的Motorola手機部門,讓全球智能手機市占成長至第三名,希望借此進軍歐美市場、中東非洲等新興市場。

(四)小米:小米自2010年成立以來,3年多來成長快速,2013年全球智能手機排名第十二(和天語同列)。小米在智能手機產品推出前,先投入MIUI開發,借此培育出基于Android系統開發出之操作系統,系統并支持其它手機產品,培育有一票死忠粉絲。為了將MIUI的軟件功能體現在硬件上,隨后小米才在2011年8月推出首款智能手機,售價人民幣1,999元,在年輕族群大受歡迎,進而打開市場知名度。

分析小米產品線十分簡單,以當初第一代手機M1來說,基本上是在人民幣2,000之下提供低價高配的產品,雖然機型不多,以基本機型為主,產品推出之后時常通過對現有產品改款,以及推出支持不同通信標準的手機來進行改版,并憑借用戶論壇的經營,收集用戶回饋,不斷優化使用者體驗,進而維持手機的性能優化,型塑良好的使用者口碑,從而制造之高回購率(42%,2013年自行統計資料)。在平臺的采用上,小米的產品過往有優先采用Qualcomm平臺的情形,包含2011年采用MSM8260、2012年采用APQ8064。不過在2013年推出的人民幣799元售價紅米手機,則是采用聯發科MT6589T產品。隨著小米在2013年下半年禮聘Google Android高層HugoBarra入職,預計小米會加強對于歐美市場的經營。

表一2014年中國大陸重要手機廠商發展動向與策略

四、中國大陸重要手機廠商產品委托設計及制造外包現況

(一)華為:華為的手機設計大多為自行研發,在北京、深圳、西安、武漢和成都都有研發中心,其中北京負責高階和中階手機之研發。西安則專攻TD-SCDMA相關產品的研發。武漢和成都則是研發平板計算機和其它多媒體相關產品。華為的手機制造基本上采取委托EMS方式,有一小部分采取和IDH合作,其中EMS合作對象包含 Flextronics、BYD等多家廠商,2014年開始華為開始提高長城科技的OEM比例,由該公司協助生產AscendP系列產品。此外,在人民幣 600元以下的產品,則是由IDH設計制造,2013年合作對象包含聞泰、賽龍和華勤等。

(二)中興:和華為相同,中興產品主要也為自行設計,公司在深圳擁有工廠--興飛科技,在巴西、委內瑞拉等地亦有工廠。但是由于市場需求成長,產品制造亦委托給OEM,如深圳長城、東莞匯興電子、深圳中天信實業等公司。2013年中興生產比重仍以自主生產為大宗,自主率維持一半以上。中興在上海、南京、西安、深圳和成都亦設有智能手機研發中心。

(三)聯想:聯想擁有自己的手機工廠,位于武漢,不過因應智能手機和平板市場業務擴大,聯想也加大和代工廠商之合作,2013年聯想委外生產比重已超過自行生產。此外,并于2012年開始于武漢建立生產基地,已約2013年底落成,預估年產能在一億臺左右,未來可能影響委外比重。此外,聯想的智能手機業務隸屬于MIDH部門,此部門和聯想研究院皆參與智能手機的研發工作。在北京、上海、南京和廈門等地聯想均設有研發中心。

(四)小米:小米的高階手機,多是由小米自行研發設計,在中階產品方面近來并開始采用IDH的設計,如2013年的紅米采用了MT6589(四核),交由聞泰設計。公司沒有工廠,產品全數委由IDH/ODM及OEM生產。2013 年出貨中約有3,000千臺由IDH、ODM生產,包含聞泰(嘉興)和龍旗(惠州),16,000千臺由OEM生產,包含Inventec(南京)、 FIH(廊坊)等。

五、IEKView

(一)國際智能手機品牌在中國大陸市場漸失話語權

隨著平價高規格的智能手機成為中國大陸手機主流產品,有別于過去以國際品牌為主,中國智能手機市場也轉為由國內品牌主導。除了中興、華為、聯想等知名品牌,已有越來越多中小型中國手機廠商蓬勃發展,導致2013年中國手機市場競爭更為激烈,也讓品牌廠商的利潤受到擠壓,促使廠商加快海外布局的腳步,如小米在 2014年在加快***、新加坡市場之經營外,也將進入馬來西亞、印度、印度尼西亞等東南亞國家。Oppo在泰國、印度尼西亞、越南等東南亞市場后,亦將新加坡作為進軍東南亞的前哨站。魅族則是在2014年3月在法國推出產品,作為進軍歐洲的起始點。反觀Samsung、Apple以外的國際品牌,在前有 Samsung、Apple盤據高階手機市場,后有中國大軍壓境之下,生存空間可能被壓縮。

(二)中低階手機逐漸成為中國大陸市場需求主力

今年六月起中國大陸電信業被納入“營改增”試點范圍中,電信業者將由營業稅改被課征增值稅,并實施基礎電信服務、增值電信服務分別課以11%、6%的差異化稅率,預料電信業者稅負將有所增加,勢必對獲利能力帶來一定壓力,如三大電信近期不約而同發布公告,說明營改增短期內對公司經營利潤會但來負面影響即是明證。為了減緩此壓力,另一方面中國智能手機比重已高(約占九成),中國大陸三大電信運營商在2014年將逐步降低手機購機補貼,或降低合約機種的購機補助優惠,將可能影響高階手機的銷售力道,進而加速中低階手機的普及,也因此中低階手機將成為未來中國大陸智能手機市場需求主力。在減少補貼的狀況下,手機品牌的競爭力將在同一基礎上被檢驗,必也加速品牌手機廠的新一輪洗牌,除了一線大廠外,在二、三線廠商中,具備較強通路能力(如電子商務的小米)、4G終端產品布局速度與技術能力之業者(如率先推出4G終端手機的酷派),可望在此波競爭中擁有較佳競爭優勢。

(三)電子商務通路重要逐步提升

隨著運營商補貼的下降,可預見相較于透過運營商進行產品銷售,品牌廠商透過傳統銷售管道和電子商務管道的比重預估將提高,再加上看中中國電子商務市場的發展潛力,近來如華為等既有大廠不約而同加快在中國市場電子商務和傳統店面通路布局的力道,就連蘋果也在1月進駐天貓,為蘋果全球第一家官網外的官方旗艦網店,希望有助于扭轉蘋果在中國市場銷售下滑的情形。而在合約機種市場逐漸打開的情形之下,有助于像是OPPO、步步高(品牌:vivo)和金立等原本在傳統銷售通路掌握度較高的廠商在未來市場之發展取得有利發展地位,同時,也將促使小米、Nubia、榮耀等電商品牌可能進一步展現出產品銷售之優勢。

工商網監

工商網監

評論