電子發(fā)燒友App

電子發(fā)燒友App

今年的DRAM/NAND產(chǎn)能真的是到了一個(gè)高峰期,據(jù)報(bào)道,面對(duì)DRAM/NAND產(chǎn)能“瘋狂”需求,三星和SK海力士欲在2018年增加產(chǎn)能,而且擴(kuò)張仍會(huì)漲價(jià),背后到底有啥原因,所以本文將闡述背后的原因。

最近讀到一篇文章,里面提到“以存儲(chǔ)器為中心的計(jì)算方式”等想法,這些變化將對(duì)半導(dǎo)體制造和存儲(chǔ)行業(yè)產(chǎn)生巨大影響,尤其是兩大手機(jī)硬件廠商——三星和蘋果,它們可謂是科技行業(yè)的金絲雀。然而三星不僅大量使用內(nèi)存,也是最大的制造商。而蘋果這邊,公司最近投資一家財(cái)團(tuán),這個(gè)公司正在謀劃收購(gòu)東芝內(nèi)存份額,如果這個(gè)協(xié)議完成,那么蘋果也會(huì)成為存儲(chǔ)器生產(chǎn)商的一個(gè)角色。

內(nèi)存價(jià)格變化太快,如今已經(jīng)變得想當(dāng)昂貴,并將繼續(xù)占據(jù)設(shè)備制造商BOM的成本份額。這對(duì)內(nèi)存壟斷者和他們的客戶都有很大影響。有分析師表示,三星和SK海力士欲在2018年增加產(chǎn)能,這將會(huì)導(dǎo)致產(chǎn)能過(guò)剩,讓行業(yè)的毛利率大幅下滑,而且會(huì)持續(xù)到2020年。比如美光的股東回報(bào)預(yù)計(jì)在2019年和2020年下降。

盡管三星電子和SK海力士在內(nèi)存行業(yè)下了血本,兩家公司都在增加DRAM和NAND的投資,這也將會(huì)打破目前供應(yīng)不足的情況,并使得內(nèi)存價(jià)格得以緩解。

不過(guò)我現(xiàn)在認(rèn)為這樣的觀點(diǎn)是錯(cuò)誤的,不僅如此存儲(chǔ)器的制造商也是這么認(rèn)為的。2018年 NAND閃存市場(chǎng)疲軟歸因于3D NAND受益波動(dòng),也是業(yè)內(nèi)其他廠商開始瘋狂追趕英特爾和美光的結(jié)果。但由于需求旺盛,所以前景并沒(méi)有那么疲軟。三星難道會(huì)放棄DRAM和NAND高價(jià)?從三季度業(yè)績(jī)也可以知道,三星的日子可謂滋潤(rùn),在半導(dǎo)體領(lǐng)域的運(yùn)營(yíng)利潤(rùn)達(dá)到50%。

從行業(yè)角度來(lái)看,這也關(guān)乎到存儲(chǔ)器行業(yè)廠商的自身利益,大家都有自我保護(hù)意識(shí),不會(huì)輕易讓DRAM和NAND價(jià)格出現(xiàn)問(wèn)題,所以本文將闡述背后的原因。

另一方面,蘋果也加入到了存儲(chǔ)器這個(gè)大“派對(duì)”,蘋果似乎垂涎了三星在這個(gè)領(lǐng)域的收入。不過(guò)這對(duì)蘋果也是一個(gè)問(wèn)題,就是避免業(yè)務(wù)模式變化。

技術(shù)轉(zhuǎn)型

計(jì)算方式正在處于一個(gè)歷史性變化的早期階段,這將會(huì)帶來(lái)深遠(yuǎn)的影響。簡(jiǎn)單的說(shuō),計(jì)算的焦點(diǎn)正在從處理器轉(zhuǎn)到內(nèi)存。自20世紀(jì)40年代后期信息時(shí)代開啟之時(shí),馮·諾依曼計(jì)算機(jī)模型一直占主導(dǎo)地位。在這個(gè)構(gòu)架中,圖靈的存儲(chǔ)程序模型在一個(gè)使用內(nèi)存總線的架構(gòu)中使用,且該架構(gòu)必須由指令和數(shù)據(jù)共享。值得注意的是,大部分的數(shù)據(jù)存儲(chǔ)被定義為外部的中央處理器及其本地的內(nèi)存資源。這種情勢(shì)下,處理器的統(tǒng)治地位誕生了,其越來(lái)越快的發(fā)展讓緩慢發(fā)展的內(nèi)存和存儲(chǔ)技術(shù)很“羞澀”。

處理器/存儲(chǔ)器發(fā)展失衡,導(dǎo)致“內(nèi)存墻”現(xiàn)象(指的是內(nèi)存性能嚴(yán)重限制CPU性能發(fā)揮的現(xiàn)象)。因?yàn)閮?nèi)存技術(shù)跟不上,多年來(lái),在緩存設(shè)計(jì)和管理方面的創(chuàng)新已經(jīng)使性能得到了提升,然而這種構(gòu)架的局限性,讓這種模式必然走到盡頭。更糟糕的是,隨著處理器開發(fā)創(chuàng)新了多核設(shè)計(jì),每個(gè)內(nèi)核的內(nèi)存將系統(tǒng)性能瓶頸從FLOPS轉(zhuǎn)移到內(nèi)存延遲。將數(shù)據(jù)移入和移出以處理器為中心模型的高級(jí)緩存的需求非常高。

當(dāng)數(shù)據(jù)呈指數(shù)級(jí)別增長(zhǎng)時(shí),我們必然會(huì)遇到以上所說(shuō)問(wèn)題。如今人工智能、深度神經(jīng)網(wǎng)絡(luò)、大數(shù)據(jù)、內(nèi)存計(jì)算、物聯(lián)網(wǎng)、VR/AR、云計(jì)算都在蓬勃發(fā)展,我們?cè)诮?jīng)歷世界數(shù)字化發(fā)展,這必然會(huì)給我們帶來(lái)更多數(shù)據(jù)上的煩惱。不幸的是,以處理器為中心的模型已經(jīng)漸漸不能解決這些頭疼問(wèn)題了。

我只能說(shuō):“歡迎來(lái)到新世界”。馮·諾依曼計(jì)算已經(jīng)到達(dá)性能極限,以內(nèi)存為中心的新型計(jì)算模式將會(huì)積極發(fā)展,并取代它。有一點(diǎn)可以確定,就是支持它所需要的軟件和系統(tǒng)工具將需要一定時(shí)間才能完全實(shí)現(xiàn),全新的NVMs(非易失性存儲(chǔ)器)和處理器到存儲(chǔ)器的互聯(lián)模型(如 “ Gen-Z” 和“OpenCAPI” )還沒(méi)有被部署。

與此同時(shí),大數(shù)據(jù)、物聯(lián)網(wǎng)、AI/ML和爆炸式增長(zhǎng)的數(shù)據(jù)正在給現(xiàn)有技術(shù)巨大壓力。當(dāng)?shù)搅税l(fā)展中期,所有的計(jì)算設(shè)備制造商也會(huì)用越來(lái)越多的DRAM和NAND來(lái)解決這個(gè)問(wèn)題。這也會(huì)是長(zhǎng)期的解決手段(十年或者二十年),我們需要新的存儲(chǔ)器來(lái)增強(qiáng)和取代今天的技術(shù)。與新內(nèi)存技術(shù)一樣重要的是開發(fā)一種新的編程和系統(tǒng)實(shí)現(xiàn)方式,這項(xiàng)工作也正在進(jìn)行中,并且被稱為NVM編程模型。

這種新的編程模型會(huì)對(duì)海量數(shù)據(jù)存儲(chǔ)進(jìn)行低延遲數(shù)據(jù)訪問(wèn),正如Micron的Pawlawski所說(shuō),處于功耗和性能方面的考慮,我們將再也不能將數(shù)據(jù)移動(dòng)到處理器,數(shù)據(jù)將進(jìn)行本地?cái)?shù)據(jù)處理。要做到這一點(diǎn),我們需要新的非易失性內(nèi)存,無(wú)需移動(dòng)和解壓設(shè)備(SSD或者HDD)中的數(shù)據(jù)。最終,我們需要構(gòu)建和配置一個(gè)映射的混合內(nèi)存環(huán)境。DRAM和NAND將會(huì)存在很多年,不過(guò)未來(lái)新存儲(chǔ)器所帶來(lái)優(yōu)勢(shì)為設(shè)計(jì)人員帶來(lái)更多顯著的好處——功耗和性能。如此一來(lái),三星和蘋果不得不重新思考他們的硬件構(gòu)架,來(lái)適應(yīng)這種新的計(jì)算模式。他們得增加更多內(nèi)存到設(shè)備中去。(英特爾近期宣布在2018年下半年推出3D XPoint NVDIMMS直指混合內(nèi)存的未來(lái)。)

存儲(chǔ)器廠商的未來(lái)趨勢(shì)

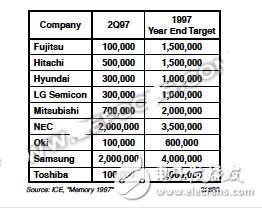

下圖是1997年以來(lái)DRAM制造商名單

如今,三家公司幾乎壟斷了DRAM 95%的出貨量,其中三星最大,其次是SK海力士和美光。NAND閃存行業(yè)則有更多的參與者,不過(guò)仍只是五家制造商,有三星、東芝/西部數(shù)據(jù)(合資公司)、美光(與英特爾合資部署3D XPoint,今年年底將脫離NAND)、SK海力士和英特爾。隨著時(shí)間的推移,中國(guó)企業(yè)也會(huì)占有一席之地,不過(guò)能否取得長(zhǎng)足進(jìn)步并帶來(lái)實(shí)質(zhì)性的成果,還是有很多質(zhì)疑的。畢竟這個(gè)行業(yè)進(jìn)入門檻很高,至少要經(jīng)歷10年到20年的積累和發(fā)展期,存儲(chǔ)器將會(huì)由一個(gè)個(gè)緊密合作的寡頭壟斷。

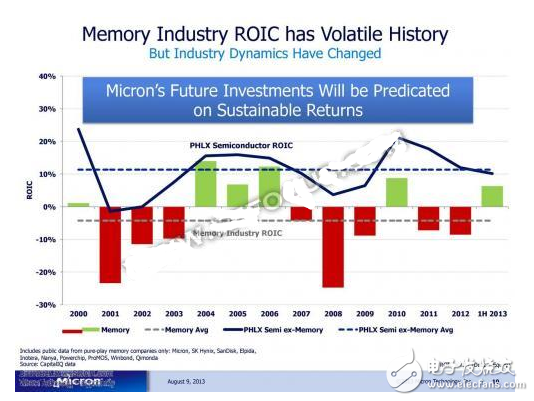

值得一提的是,這個(gè)行業(yè)在財(cái)務(wù)上有一段曲折的故事,所以該行業(yè)在整合前面臨很大的困難。下面這張圖也反應(yīng)了這個(gè)時(shí)代的財(cái)務(wù)難題。

這段歷史導(dǎo)致了市盈率相當(dāng)?shù)停屚顿Y者甚至懷疑這些公司的盈利能力。

下一個(gè)關(guān)鍵因素,就是資本密集度高。這中間需要很長(zhǎng)的交貨時(shí)間來(lái)增加新晶圓的制造能力,一旦晶圓制造能力得到提高,必須在多年內(nèi)有高利用率才能負(fù)擔(dān)得起背后的巨大投資。新DRAM和NAND晶圓廠耗資數(shù)十億美元,需要平均兩年才能完成建設(shè),來(lái)完善良好收益的生產(chǎn)流程。

還有一個(gè)關(guān)鍵因素,這里也是個(gè)知識(shí)產(chǎn)權(quán)密集地。不受限制得獲得知識(shí)產(chǎn)權(quán)對(duì)公司運(yùn)營(yíng)和財(cái)務(wù)的成功才是至關(guān)重要的。而且知識(shí)產(chǎn)權(quán)的培養(yǎng)又費(fèi)時(shí)又貴,研發(fā)成本非常高(去年美光和WDC上漲了9%),但知識(shí)產(chǎn)權(quán)杠桿率如此之高,導(dǎo)致了每年的財(cái)務(wù)表現(xiàn)變化莫測(cè),但仍需保持高投資水平。如今,這個(gè)行業(yè)變得尤為重要,新一代NVM的推出最終會(huì)取代DRAM和NAND。

可以說(shuō),行業(yè)的供需平衡問(wèn)題從來(lái)沒(méi)有帶來(lái)更多機(jī)會(huì)和風(fēng)險(xiǎn),但平衡這兩者卻不容易。2015—2016年低迷期投資這個(gè)行業(yè)的人都了解這一點(diǎn)。畢竟行業(yè)只能直接控制供給,影響需求的能力還是有限的。另一方面,DRAM需求對(duì)價(jià)格下降的反應(yīng)相對(duì)較少,因?yàn)樗鼘?duì)設(shè)備性能非常重要,用例需求和競(jìng)爭(zhēng)壓力會(huì)使其上升。

即使考慮到供應(yīng)本身,行業(yè)懷疑論者指出,有太多的變量會(huì)影響產(chǎn)出,在實(shí)際操作中,即使是一個(gè)整合的行業(yè),也可能難以校準(zhǔn)供應(yīng),以匹配預(yù)測(cè)的需求水平。

想要得到更多產(chǎn)量,第一個(gè)就是晶圓廠擴(kuò)產(chǎn),來(lái)每月生產(chǎn)更多的晶圓。不過(guò)這會(huì)帶來(lái)正反兩方面影響,一個(gè)是新工藝要求更多的機(jī)器和更多的產(chǎn)能而導(dǎo)致晶片輸出的損失,這些步驟占用了更多的空間和更多的時(shí)間。如DRAM和3D NAND(3D to 3D)閃存新工藝引入大約有10%的晶片損失。另一方面,新工藝卻能讓一塊晶圓產(chǎn)生更多芯片,這也是衡量制造工藝質(zhì)量和生產(chǎn)率的一個(gè)指標(biāo)。產(chǎn)量通常開始較低,然后隨著時(shí)間推移而得到改善。例如,今年以來(lái),一些預(yù)測(cè)者預(yù)測(cè)NAND供應(yīng)過(guò)剩(因此ASP下滑),因?yàn)樾碌?4層工藝3D NAND的產(chǎn)量將在今年下半年大幅攀升。另一方面,成本也會(huì)下降,因?yàn)槟>叱杀竞凸に囋O(shè)計(jì)、成品率、成品率之間是函數(shù)關(guān)系。

以上這些又能說(shuō)明什么?存儲(chǔ)器行業(yè)是個(gè)發(fā)展緩慢,投資周期長(zhǎng)的產(chǎn)業(yè)。在這個(gè)行業(yè)里的各個(gè)公司都知道,它們各自采取行動(dòng),但共同承擔(dān)能力投資決策的后果。過(guò)多的工業(yè)產(chǎn)能會(huì)帶來(lái)極其繁重的財(cái)務(wù)后果。另一方面,在投資能力方面,下行空間有限,財(cái)務(wù)收益也有限。

存儲(chǔ)器客戶也漸漸意識(shí)到一些問(wèn)題,首先是需求問(wèn)題,客戶需要充足的供貨。其次是成本問(wèn)題,在性能和需求方面,成本也有很大因素。從2016年中到如今,DRAM和NAND一直供不應(yīng)求,且價(jià)格不斷上漲。DRAM的供應(yīng)受到了很大限制,價(jià)格在過(guò)去一年翻了一倍多。對(duì)于蘋果這樣的供應(yīng)商來(lái)說(shuō),簡(jiǎn)直是雙重打擊,畢竟它們需求量大,導(dǎo)致了它們BOM成本趨于上升。對(duì)于存儲(chǔ)器制造商來(lái)說(shuō),這種情況雖說(shuō)賺的很多,不過(guò)卻不能滿足OEM日益增長(zhǎng)的需求。

我們看過(guò)很多關(guān)于存儲(chǔ)器價(jià)格暴漲的新聞,三家DRAM供應(yīng)商也都曾明確表示自己的態(tài)度。三星表示2018年DRAM產(chǎn)能增長(zhǎng)不會(huì)超過(guò)20%,需求量卻要增長(zhǎng)25%。關(guān)于NAND,三星表示:“供應(yīng)方面,雖說(shuō)64層產(chǎn)量在擴(kuò)大,因?yàn)榧夹g(shù)難度增加,與需求增長(zhǎng)相比,供應(yīng)增長(zhǎng)預(yù)計(jì)將受到限制,”

關(guān)于DRAM,三星也透露:

“在密切觀察市場(chǎng)之后,我們將擴(kuò)大差異化產(chǎn)品的銷售和管理,推出以利潤(rùn)為導(dǎo)向的產(chǎn)品組合,以此來(lái)提高盈利能力。”

很顯然,這些言論并不能支撐“供過(guò)于求”這個(gè)觀點(diǎn)。

美光也表示:“2018財(cái)年關(guān)于新晶圓的聲明,同樣適用于DRAM和NAND。”

SK海力士情況更為復(fù)雜:

“對(duì)于DRAM而言,從技術(shù)遷移中獲得的生產(chǎn)率增長(zhǎng)其實(shí)要慢很多。遷移過(guò)程本身就很復(fù)雜,隨著步驟越加增多,所需設(shè)備也就越多,生產(chǎn)時(shí)間變長(zhǎng)。這就使得雖然在一定程度上增加了供應(yīng)量,但難以大幅提高晶圓容量。畢竟無(wú)塵室的空間是有限的,技術(shù)遷移的投資也非常高。”

整體而言,該行業(yè)還是處于行動(dòng)階段,大家都在為自己的經(jīng)濟(jì)利益謀劃,不過(guò)這顯然對(duì)那些預(yù)測(cè)產(chǎn)能增加的人來(lái)說(shuō),是充滿爭(zhēng)議的。NAND與DRAM不同,它市場(chǎng)增長(zhǎng)速度更迅猛,這將導(dǎo)致供需失衡的風(fēng)險(xiǎn)。我認(rèn)為,NAND的需求增長(zhǎng)將超過(guò)所有供應(yīng)端的預(yù)測(cè)。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論