電子發燒友App

電子發燒友App

在全球以及中國手機市場出貨量連續下滑的頹勢下,小眾品牌手機廠商正經歷陣痛調整。

11月19日晚間,小米集團和美圖同時發出聲明,雙方將簽訂戰略合作。此次合作,小米將獲得美圖手機品牌和相關影像技術,以及大部分智能硬件(與皮膚相關的智能硬件產品除外)的30年全球獨家授權。這也意味著,美圖將停止自主生產和銷售手機。

在美圖手機上半年出貨量下滑,下半年手機業務虧損的態勢下,美圖的“求生”之路并非意料之外。

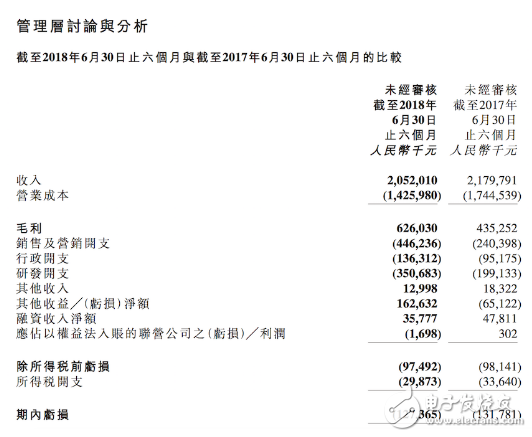

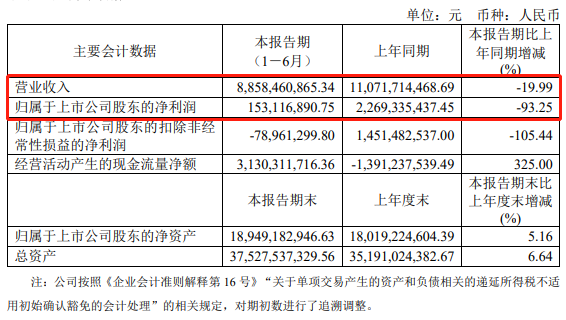

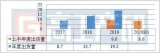

今年8月21日,美圖公布了截至2018年6月30日止六個月的中期業績公告,作為其收入主要來源的智能硬件業務表現疲軟。

2018年上半年,美圖智能手機銷量僅有53.3萬臺,與2017年同期的84.7萬臺相比,下降了37%。在出貨量持續下跌的情況下,美圖原計劃在2018年底推出的V系列智能手機推遲到2019年上半年發布。僅在今年6月底推出了一款新型號美圖T9系列。

在中期業績公告公布次日即8月22日,美圖股價大跌17%,股價創歷史最低3.91港元。與2017年3月20日23.05港元的歷史高點,市值逼近1000億港元相比,跌幅達83%,市值縮水800多億港元。

僅靠“自拍”,難以立足手機紅海市場

雖然硬件之路無比艱難,但美圖手機不是沒有輝煌的時刻。

2013年,美圖發布旗下第一款手機產品,售價2199元。彼時的中國智能手機市場仍然以千元機為主,而主打單一美顏自拍功能的手機橫空出世就直接殺向中高端市場,令人疑惑不解。

面對外界對美圖做手機的質疑,CEO吳欣鴻當時認為,“很多人問我為什么美圖做手機而不是相機。相機在中國沒有成熟的生態鏈,而手機我們能找到非常成熟的生態鏈,從功能機的時代到現在已經有非常深厚的積累了。我們做手機的想法沒有太多的野心了,只是想做一個產品的延續。”

吳欣鴻的自信與美圖數億的月活有著密切的聯系。凡拍照必美顏成為當下大多數消費者的必修課,如何讓自己變得更美也正是美圖手機所擅長的。

如今,美圖手機已經頑強地生長了近五年,并推出了包括美圖手機1、美圖1S、美圖1C、美圖2、美圖M2、M4、M4s、M6、美圖V4、V4s,美圖T8以及美圖T9等10多款手機,共售出350萬臺。

智能硬件一直是美圖公司的主要營收來源。自2013年推出第一款美圖拍照手機以來,美圖營收實現大幅增長,且手機在營收中的占比也是不斷攀升。

從歷年財報來看,2016年、2017年,美圖手機等硬件收入分別為14.7億、37.4億元人民幣,在總營收中分別占比93.4%和82.6%。

也正是在2016~2017年間,直播的爆發帶動了網紅經濟的發展。主打美顏自拍的美圖手機與網紅經濟高度契合,甚至美圖手機很多功能的設計比如一鍵美顏、補光燈、直播通話功能等都是為了方便主播使用,這一現象也為美圖手機帶來了新的增長點。

進入2018年,網紅經濟由于相關管控和治理,在經歷了爆發式增長后走向平緩期。美圖手機也在一定程度上遭遇發展瓶頸。據財報顯示,2018年上半年,美圖智能硬件收入為14.8億元,同比下降23.4%。

雖然上半年,美圖用于研發的成本投入從去年同期的1.991億元提升至3.507億元,但營銷等廣告投入為4.462億元。顯然,相比產品本身的研發與革新,美圖手機的打法更多鋪在了營銷層面。

其中,據美圖11月19日晚間公布的“內幕消息及盈利警告”公告稱,對若干綜藝節目的一次性冠名和相關市場推廣費用就高達2億人民幣。

此外,今年5月7日,美圖和大英博物館聯合推出美圖V6限量版手機;6月27日,美圖手機和頤和園進行深度IP合作推出了T9系列手機;發布會前夕,美圖還通過微博宣布即將與蘭博基尼跨界合作推出限量版手機;7月9日,美圖手機官方微博宣布,新版《流星花園》中的F4將作為品牌代言人。

一直以來,美圖手機打造的形象就是“自拍神器”,用戶定位主要是年輕女性消費者。但如今,美顏拍照功能已成為智能手機的標配,國內一線手機品牌廠商也似乎在一夜之間達成共識,紛紛在手機拍照方面做了深度優化,并搭載了AI智慧攝影功能。

2016年,華為宣布與徠卡合作共同開發手機攝像頭,并通過AI技術的加持,讓智能手機的拍照實力能夠媲美單反;OPPO R11s為了能夠拍出“因人而異”的美顏照片,在拍照的調試中融入了羅素“自然美”的人像攝影理念,還特意邀請了維密御用攝影師等專業人士加入自己的理想人像實驗室;vivo v9則通過前置攝像頭的AI拍照功能,使得相機能夠識別用戶的年齡、性別、膚色和環境光等,通過AI算法拍攝高質量的照片。

隨著一眾手機拍照功能的不斷增強,單靠自拍美顏的美圖似乎難以在國內手機市場立足。與此同時,各類美顏拍照App層出不窮,濾鏡五花八門,修圖功能也十分強大。對于愛美自拍達人來說,美圖手機和美圖秀秀早已不是唯一的選擇。

2017年11月,美圖推出了旗艦手機美圖V6,官方定價5099元。主推的光效相機、電影人像模式、夜景相機、逆光模式等功能在當今智能手機市場的激烈競爭下并無太多亮點。

盡管加入了全新的MTgame超級游戲模式,但美圖手機原本主打女性消費群體的定位也讓“游戲”功能的加持顯得略為尷尬。據調查顯示,游戲手機的主要消費群體集中在男性和學生,顯然這類人群不會為了打游戲購買一臺五千元的手機。此外,相比黑鯊手機、努比亞紅魔手機等主打游戲市場的手機,美圖這一功能的優化又顯得力不從心。

而拋開功能亮點,美圖V6的唯一亮點就落在了其“奢華的設計風格”上——機身采用了限量的頭層小牛皮,并配以18K真金的柳釘點綴。當手機品牌不再推出更具技術含量的產品,或許也從另一個側面暴露了其有心無力的窘境。

去年上半年,美圖分別在2月和5月推出了T8和M8兩款手機,隨后便迎來了6·18購物節。但今年上半年只在6月底推出了一款T9,新品的斷層導致銷量從去年同期的84.7萬臺下降到53.3萬臺。根據中國信息通信研究院(CAICT)7月發布的數據,中國智能手機上半年累積出貨量1.96億臺,美圖手機的貢獻微乎其微。

暫停電商業務,押寶“美和社交”

就在宣布將手機業務授權給小米的幾天前,11月14日,美圖公司旗下電商平臺美圖美妝發布業務暫停公告,稱由于美圖美妝平臺業務調整,美圖美妝業務自11月30日后將停止運營。11月30日之后,平臺商品、店鋪、交易相關功能將關閉。

2017年3月,美圖正式推出電商產品美鋪,但很快停運;同年10月份,美圖推出被視為美鋪升級版的“美圖美妝”。

電商模式被認為是互聯網公司最常用的流量變現手段,坐擁海量“美顏App”用戶以及美圖手機資源,美圖美妝曾被寄予厚望。根據美圖電商副總裁張君的介紹,美圖美妝要通過機器深度學習,對用戶的膚質和皮膚問題做出檢測等等。

然而,即使有了當下最火熱的AI技術的加持,也依然沒有讓美圖美妝“紅火”起來。今年3月,美圖公司公布截至2017年12月31日的年度業績報告,已經沒有了對美圖美妝業績的相關數據披露。

另據美圖今年中期業績公告顯示,上半年,其電子商務業務美圖美妝相關的收入成本,包括已售商品成本、物流成本及與在線付款相關的服務費等費用為9370萬元,去年同期并無該收入成本。這也就表明,在美圖美妝沒有獲得相應收益的同時,其成本卻在不斷上升。

根據美圖COO程昱內部信的說法,美圖此次調整美圖美妝業務,是為了進一步聚焦“美和社交”戰略——從工具軟件轉型社交平臺,實現從內容生產到內容消費的閉環。

轉型社交,已成為大部分工具類軟件發展的必經之路。工具類產品用完就走,使用時長過短,而社交則能夠增加人與人之間的互動,通過“內容化”和“社區化”黏住用戶,在互動中增加使用時長和頻率,培養用戶忠誠度。

而在手機業務持續下滑的頹勢下,美圖轉型社交也似乎是在進行輕資產去重,精簡開支實現盈利。

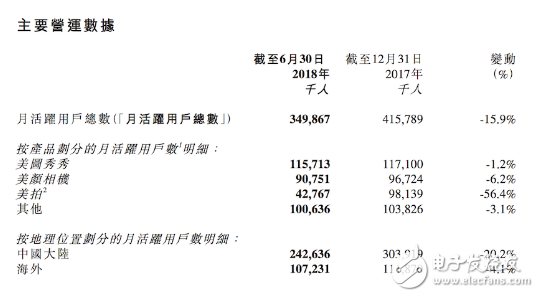

盡管美圖向社交轉型,但財報顯示,美圖核心產品美圖秀秀、美顏相機和美拍的月活躍用戶規模也在下滑,美圖2018年上半年月活躍用戶總數為3.5億人,相比2017年同比減少6592萬人。

其中,美拍的月活用戶規模下滑最嚴重,從2017年上半年的9814萬人下降到2018年上半年的4277萬人,減少56.4%;美圖秀秀和美顏相機在2018年上半年的月活躍用戶總數則分別為1.16億人和9075萬人,相應下滑1.2%和6.2%。

顯然,美圖秀秀不能再憑借工具優勢實現高指數增長。

外部環境來看,作為單純的“濾鏡類”相機,美圖秀秀的競爭對手正在瓜分增長已接近天花板的美圖用戶。據數據調研公司QuestMobile報告顯示,B612和FaceU激萌是用戶卸載美圖系后的主要流向。而快手、抖音等熱門短視頻平臺的持續增長,也對美圖秀秀等圖像處理工具也造成了潛在威脅。

內部原因,美圖早年“專業美圖工具”的印象也難以留住愿意在美圖秀秀上基于圖片進行社交的用戶,如果沒有新的優勢和故事,難以形成像Instagram的圖片和社交氛圍。

獵云網發現,自今年5月美圖秀秀發布8.0版本,“社交圈”功能開啟公測以來,用戶對于美圖社交的轉型的認可度還有待商榷。目前來看,社區中的評論交流還相當有限,用戶之間的互動率也較低,社交功能對提高用戶粘性有多大幫助還很難說。

小眾品牌生存艱難

受大環境的影響,中小手機品牌走向了“洗牌”階段。國內手機市場的銷量正在朝頭部品牌集中,根據IDC數據顯示,今年第三季度,以華為、OPPO、vivo、小米、蘋果為代表的五大手機品牌,搶占了近87.7%的市場份額。而剩余的12.3%的市場份額則留給了魅族、三星、中興、聯想、一加、360、錘子、金立、美圖、海信、酷派、8848、酷比等數十家品牌。

在消費者換機延緩的當下,當成本、品牌和渠道優勢消失后,小眾手機廠商的生存能力令人堪憂。

2017年,美圖方面曾表示將在2018年全面盈利,但從目前來看,這一目標已不大可能。在暫停美圖美妝、與小米“合作手機”一系列動作背后,不僅是美圖對于“美和社交”戰略的聚焦,也可以視為其在多個業務方向上受到挑戰后的反省和突破,有點“破釜沉舟”的意味。

工商網監

工商網監

評論