電子發(fā)燒友App

電子發(fā)燒友App

中國(guó)的國(guó)產(chǎn)手機(jī)市場(chǎng),從百家爭(zhēng)鳴到四足鼎立,宛如十年一夢(mèng)。

恍如昨日的“戰(zhàn)斗機(jī)”波導(dǎo)還歷歷在目,床下的酷派“大神”還在續(xù)寫傳奇,但在今天權(quán)威數(shù)據(jù)機(jī)構(gòu)IDC的揭露下,當(dāng)前的國(guó)產(chǎn)手機(jī)品牌也僅剩華米OV四家獨(dú)秀,而淪為Other之列的國(guó)產(chǎn)手機(jī)第五名魅族,也僅剩不到1%的市場(chǎng)占比。

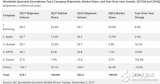

在今年2月初,知名數(shù)據(jù)調(diào)研機(jī)構(gòu)IDC發(fā)布的2018年中國(guó)手機(jī)市場(chǎng)報(bào)告中,華為、小米、OPPO和vivo分別以29%、10.3%、20.3%和19.4%瓜分了國(guó)產(chǎn)手機(jī)市場(chǎng)近80%的市場(chǎng)用戶。

其中,在IDC最新的2019年Q1全球手機(jī)銷量報(bào)告中,華為以5910萬部出貨量站穩(wěn)了世界第二大手機(jī)供應(yīng)商的位子,而小米、OPPO和vivo則分別位列第四名和并列第五名。

國(guó)產(chǎn)手機(jī)十年的發(fā)展歷程,是中國(guó)通信市場(chǎng)從3G到4G、從功能機(jī)到智能機(jī)的真實(shí)寫實(shí),也是國(guó)產(chǎn)手機(jī)品牌從野蠻競(jìng)爭(zhēng)向細(xì)分市場(chǎng)的滲透過程。

然而隨著華米OV新格局的成型,曾經(jīng)消失的國(guó)產(chǎn)品牌究竟做錯(cuò)了什么?站在四大邊緣的魅族又究竟錯(cuò)過了什么?小米OV三家殺入國(guó)際前五背后,面對(duì)手機(jī)市場(chǎng)寒冬又將如何再戰(zhàn)2019年以后的手機(jī)市場(chǎng)?

一、2009—2012年:基因時(shí)代

2009年以前的國(guó)產(chǎn)手機(jī)市場(chǎng),屬于功能機(jī)時(shí)代,那時(shí)雖然安卓已經(jīng)誕生,但基于BUG不斷且應(yīng)用可憐的新系統(tǒng),手機(jī)端依然以塞班為尊。

2006年聯(lián)發(fā)科推出系統(tǒng)化芯片決方案,當(dāng)時(shí)隨著制造手機(jī)最難的芯片問題被解決,山寨機(jī)產(chǎn)業(yè)迅速崛起。只要有錢,不需要核心技術(shù),三個(gè)人做一個(gè)手機(jī),成為現(xiàn)實(shí)。

而借助著“科技以換殼為本”的手機(jī)研發(fā)本質(zhì),波導(dǎo)、TCL、廈新、康佳、東信和科健等眾多廠商,在諾基亞的市場(chǎng)之外,硬生生開辟了一個(gè)“山寨機(jī)”繁華的小時(shí)代。

基于對(duì)“山寨機(jī)”字面意義的理解,曾經(jīng)的波導(dǎo)也僅僅只是摩托羅拉和諾基亞的追隨者,而今天的OV和小米,也不過變成了蘋果和三星的小分隊(duì)。

從2006年到2019年,山寨成名到自立品牌背后,無論曾經(jīng)的波導(dǎo)還是今天的小米、OV,發(fā)家之初到成名至今,更多的市場(chǎng)也不過來自“買不起頂級(jí)手機(jī)需求而妥協(xié)價(jià)格”的消費(fèi)者。只是,山寨成功了便是“波導(dǎo)”,山寨失敗了便是“山寨”。

2009年,隨著安卓系統(tǒng)的完善與應(yīng)用體驗(yàn)上的發(fā)力,中國(guó)的手機(jī)市場(chǎng)迎來了一次洗牌潮。在這次從功能機(jī)到智能機(jī)的轉(zhuǎn)變過程中,波導(dǎo)和廈新成了歷史,而小米和一眾梭哈安卓的企業(yè)站穩(wěn)了未來。

小米的起點(diǎn)源于魅族,2008年,魅族曾推出過M8的原型機(jī),并通過社區(qū)論壇放出過300個(gè)嘗鮮名額。2009年隨著魅族得到入網(wǎng)許可,正式在自己的社區(qū)推出了代號(hào)為M8的手機(jī)。

而M8是國(guó)內(nèi)手機(jī)市場(chǎng)第一部智能機(jī)。據(jù)一位媒體人介紹,經(jīng)百度數(shù)據(jù)中心統(tǒng)計(jì):在2009年,魅族M8被評(píng)為十大年度手機(jī)。用著和當(dāng)時(shí)蘋果同級(jí)別的處理器,以及相似的外觀,卻通過魅友社區(qū)只賣蘋果手機(jī)價(jià)格的一半。由此,魅族打開了手機(jī)線上銷售模式的開端。

魅族最新機(jī)型,來自魅族官網(wǎng)

2009年,那時(shí)的雷軍剛剛從金山上市的董事長(zhǎng)位置上退未不久,并以投資人的身份謀劃著下次創(chuàng)業(yè)的風(fēng)口。因?yàn)镸8的走紅,魅族手機(jī)也隨即進(jìn)入到了雷軍的投資列表。一位投資人甚至對(duì)魅族點(diǎn)評(píng)道:市場(chǎng)上真正的互聯(lián)網(wǎng)手機(jī)只有蘋果和魅族兩家。

2009年6、7月份,雷軍為了接觸魅族,先是找到了當(dāng)時(shí)尚在谷歌的林斌,并向他發(fā)出了邀請(qǐng):有家叫做魅族的公司不錯(cuò),你去說服他們用Android。

而后不久,林斌和雷軍一起飛往珠海,兩次探訪魅族,并且和魅族創(chuàng)始人黃章有過深入交流。

2010年,雷軍在充分了解魅族的模式后,并沒有對(duì)這個(gè)心儀的項(xiàng)目進(jìn)行注資,而是選擇自組團(tuán)隊(duì),拉上了黎萬強(qiáng)、林斌和其他四員大將,在2010年4月6日注冊(cè)了小米科技。

因?yàn)樵诶总娍磥恚S章的魅族模式只是起點(diǎn),而雷軍想做的是:一家以手機(jī)、智能硬件和IoT平臺(tái)為核心的互聯(lián)網(wǎng)公司(來自雷軍的公開信)。

2011年,小米科技在雷軍的帶領(lǐng)下,通過社區(qū)營(yíng)銷模式,對(duì)外推出了小米的第一部手機(jī)——小米1。

在小米1推出后不久,魅族創(chuàng)始人黃章就在社區(qū)表示:雷軍當(dāng)年打著天使投資人的旗號(hào),從魅族得到了不少商業(yè)機(jī)密。

對(duì)于魅族的指責(zé),雷軍倒也坦率:并將拜訪黃章的過程解釋為市場(chǎng)調(diào)研,還說不止調(diào)研了魅族一家。

有了宏偉藍(lán)圖的規(guī)劃,基于互聯(lián)網(wǎng)社區(qū)模式下的小米,因?yàn)榭橙チ司€下發(fā)展的渠道成本,從誕生之初便以極致性價(jià)比獲得了“國(guó)民旗艦”的稱謂。

小米一展宏圖的當(dāng)下,2008年曾經(jīng)將手機(jī)業(yè)務(wù)售賣失敗的華為,在任正非的帶領(lǐng)下摸索著脫離“定制機(jī)品牌”,走向獨(dú)立自強(qiáng)的新路線;而早年曾以功能機(jī)入場(chǎng)的OPPO和vivo也分別在2011年6月和2012年11月,分別發(fā)布了自己的第一部安卓智能手機(jī)OPPOX903和vivoX1。

截至2012年底時(shí),隨著安卓系統(tǒng)在手機(jī)市場(chǎng)份額的快速上升,原有功能機(jī)時(shí)代的諸多巨頭因?yàn)橘Y產(chǎn)分配模式的變化,死在了轉(zhuǎn)型失敗的路上。而聯(lián)想、中興和酷派,則憑借著還算有些底蘊(yùn)的資本,一直處于“中華酷聯(lián)”的順境夢(mèng)境中。

然而,新時(shí)代的序幕已經(jīng)開啟,未來還將有更多品牌面臨淘汰與被淘汰。

二、2013年—2015年:暖春,初戰(zhàn)

2013年,隨著小米的發(fā)力,小米與老對(duì)手魅族正式成為了一對(duì)歡喜冤家。然而失去了雷軍的資本扶持,比魅族更有錢,比魅族更會(huì)賺錢的小米模式,也便成為了雷軍對(duì)戰(zhàn)魅族的制勝法寶。

而基于資本底蘊(yùn)上的差異,魅族自從進(jìn)入手機(jī)市場(chǎng)之初,便有意避免“高通稅”,棄用高通處理器,這讓魅族在早年黃金發(fā)展時(shí)期,錯(cuò)過了用“魅族模式”與“小米”一較高下的最佳時(shí)機(jī)。

失去了絕對(duì)的競(jìng)爭(zhēng)者,功能創(chuàng)新的對(duì)手也便在絕對(duì)“性價(jià)比”市場(chǎng)失去了與小米一較高下的終極武器。

據(jù)多家第三方數(shù)據(jù)機(jī)構(gòu)統(tǒng)計(jì),小米在2013年到2015年,從市場(chǎng)小白快速成長(zhǎng)到了國(guó)內(nèi)手機(jī)市場(chǎng)的第四名。那三年的時(shí)光中,小米是國(guó)產(chǎn)手機(jī)中的絕對(duì)黑馬。

據(jù)一位棄用小米的老米粉回憶:如果小米的產(chǎn)能還能再提高,國(guó)產(chǎn)第一的位置大概就易主了。

在小米突飛猛進(jìn)的同時(shí),華為也在暗暗發(fā)力。事實(shí)上,與小米、聯(lián)想和中興等一進(jìn)一退的新老對(duì)手相比,華為在早年的掙扎更像穩(wěn)扎穩(wěn)打。

2011年,在任正非決定將手機(jī)業(yè)務(wù)做大做強(qiáng)后,余承東被任老板從歐洲調(diào)回國(guó)內(nèi),成了華為手機(jī)的一把手。

2012年,在雷軍推出小米1的那一年,華為也推出了自家的第一款非電信運(yùn)營(yíng)商的定制向旗艦——AscendP1S/P1。

而與華為從定制時(shí)代一同走來的聯(lián)想、中興和酷派,面臨小米的新模式則依然走著電信運(yùn)營(yíng)商的定制路線,并天真的認(rèn)為市場(chǎng)變革的時(shí)間還遠(yuǎn)未到來。

和另外三家相比,華為的轉(zhuǎn)身即學(xué)習(xí)了小米的互聯(lián)網(wǎng)營(yíng)銷,也堅(jiān)持了華為自研、自立的狼性。

2013年到2015年,華為手機(jī)在國(guó)內(nèi)的市場(chǎng)份額一直徘徊在第三名上下,第一名和第二名一直被三星和蘋果把持。

和魅族相似的是,華為手機(jī)從余承東接手至今,除了部分低端機(jī)型會(huì)上高通SOC外,主力機(jī)型一直避免與高通的合作。而和魅族不同的是,魅族繞開高通是因?yàn)楦F,華為繞開高通則是因?yàn)榕隆?/p>

2011年的華為作為全球通訊網(wǎng)絡(luò)服務(wù)的三大巨頭之一,華為和高通除卻“USB數(shù)據(jù)卡的芯片”歷史外,在眾多領(lǐng)域已經(jīng)和高通產(chǎn)生了直接競(jìng)爭(zhēng)關(guān)系。所以作為互為對(duì)手的企業(yè),華為手機(jī)無法直接使用高通在手機(jī)芯片領(lǐng)域的SOC集成芯片。

于是,2012年在華為正式推出K3V2(麒麟芯片前身)之前,任正非曾在2012實(shí)驗(yàn)室直言:“一旦公司出現(xiàn)戰(zhàn)略性的漏洞,我們不是幾百億美金的損失,而是幾千億美金的損失。這些財(cái)富可能就是因?yàn)槟且粋€(gè)點(diǎn),讓別人卡住,最后死掉。所以,即便成功了,芯片也還要繼續(xù)做下去。”

基于這份信念,華為對(duì)自研芯片的押注也便是孤注一擲的賭博性質(zhì)。

而這一賭注,至少在2015年年底時(shí),因?yàn)轺梓胄酒缙诘男阅苠钊酰⑽唇o華為手機(jī)帶來過什么實(shí)質(zhì)意義上的加分項(xiàng)。能打的也就一張“國(guó)產(chǎn)”的情感牌,但基于“不好用”的事實(shí),華為手機(jī)的市場(chǎng)銷量,更多是低端機(jī)走量堆起來的,與小米的強(qiáng)勁勢(shì)頭相比“多少有些疲軟”。

但自研的路再難走,2015年的華為至少保住了“中華酷聯(lián)”的招牌,而“中興、酷派和聯(lián)想”則在2015年隨著“敵變我不變”的策略,漸漸淡化在了國(guó)產(chǎn)手機(jī)市場(chǎng)的other之列。

那一年,與“中酷聯(lián)”一起沒落的,還有隨著安卓盛世因“功能機(jī)”路線而淡化出市場(chǎng)的“金立”,以及隨著紅米崛起而走著小米路線的“大可樂”等一眾品牌。

2013年到2015年的國(guó)產(chǎn)手機(jī)市場(chǎng),屬于春天的時(shí)節(jié),不溫暖,但也沒有多冷,算的上溫潤(rùn),給了一眾國(guó)產(chǎn)品牌適應(yīng)時(shí)代轉(zhuǎn)變的好時(shí)機(jī)。只是這個(gè)時(shí)機(jī),并不是所有人都能把握。

三、2016年:手機(jī)市場(chǎng)的倒春寒與轉(zhuǎn)折

2016年絕對(duì)屬于國(guó)產(chǎn)手機(jī)市場(chǎng)的一個(gè)倒春寒,因?yàn)槟且荒暧刑嗍聸Q定了今天國(guó)產(chǎn)手機(jī)品牌的格局與變動(dòng)。

這其中,對(duì)小米手機(jī)的影響更為深刻。

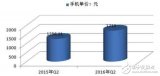

2016年5月,隨著國(guó)際知名調(diào)研機(jī)構(gòu)發(fā)布2016年國(guó)產(chǎn)手機(jī)市場(chǎng)Q1季度的數(shù)據(jù)報(bào)告,從2013年市場(chǎng)小白到2015年國(guó)產(chǎn)第四的小米,并未續(xù)寫新高,反而隨著OPPO和vivo的強(qiáng)勢(shì)崛起,手機(jī)出貨量暴跌60%跌落至了Other之列。

突然其來的變動(dòng),打了小米一個(gè)措手不及。想來,當(dāng)時(shí)的小米無論如何都想不明白“性價(jià)比”為何敗給了“在三四線城市賣著聯(lián)發(fā)科處理器的兩個(gè)廣告主”。

其實(shí),以2019年的回顧來看,小米的滑鐵盧有三個(gè)原因。

一是處理器性能開始過剩,其中2015年的驍龍820處理器,在處理器天梯圖上與今天的中端旗艦處理器675性能相仿,所以如果你現(xiàn)在手持三年前的820機(jī)型,在電池使用磨損不大的前提下,更換成最新的675機(jī)型,在游戲和娛樂體驗(yàn)上基本沒有任何差異。

這一事實(shí),造成了OPPO和vivo等一眾機(jī)型在使用體驗(yàn)感受上的提升,而小米卻“被動(dòng)”停在了原地踏步。

二是2013年到2015年是中國(guó)4G網(wǎng)絡(luò)的普及階段,國(guó)產(chǎn)手機(jī)的一眾消費(fèi)者在2015年已經(jīng)基本完成對(duì)4G手機(jī)的購(gòu)買需要,而2016年小米5系列屬于小米數(shù)字系列4G手機(jī)的第二款產(chǎn)品。

至于第三個(gè)原因,則和小米新的競(jìng)爭(zhēng)對(duì)手出現(xiàn)有關(guān)。2016年的國(guó)產(chǎn)手機(jī)市場(chǎng),除卻魅族這一老對(duì)手外,樂視、360和努比亞等一眾新興品牌開始入局“小米的性價(jià)比”市場(chǎng)。其中,樂視為了追求極致性價(jià)比,樂視的手機(jī)除了采用最新處理器外,還與聯(lián)通公司進(jìn)行市場(chǎng)定制。

借此以更低的價(jià)格與小米手機(jī)展開“市場(chǎng)角逐”,面對(duì)前有猛虎后有惡狼的困境,小米在2016年本應(yīng)借助MIX系列轉(zhuǎn)型高端市場(chǎng)的最佳時(shí)機(jī),卻因樂視等一眾攪局者的出現(xiàn),而將MIX系列打造成了追求量產(chǎn)的水桶機(jī)型。

據(jù)一位米粉介紹,當(dāng)時(shí)MIX售價(jià)3999,但在咸魚卻賣到了5000以上。

如果MIX成為了小米刺入高端市場(chǎng)的一把利刃,更高的定價(jià)、更好的配置、更多的創(chuàng)新,那么2018年面對(duì)OPPOFindX與vivoNex直擊5000元價(jià)位的市場(chǎng),同為國(guó)產(chǎn)四大支柱的小米,也許將不再顯得如此缺席。

但歷史沒有“如果”,錯(cuò)過了就是錯(cuò)過了。今天的小米MIX再難從OPPOFind和vivoNex系列中找到一絲博弈感,因?yàn)槊鎸?duì)機(jī)械升降和雙屏創(chuàng)新,MIX只是小米數(shù)字系列的升級(jí)版水桶機(jī)。

與小米相比,2016年對(duì)OPPO和vivo是個(gè)巨大的市場(chǎng)轉(zhuǎn)折,其中OPPO的市場(chǎng)銷量與2015年時(shí)相比,更是直接暴漲130%。

據(jù)之前的媒體分析:OPPO和vivo的崛起是市場(chǎng)追求手機(jī)消費(fèi)升級(jí)的結(jié)果,但如果是市場(chǎng)消費(fèi)升級(jí),為何蘋果、三星和索尼在2016年不見增長(zhǎng)?反而只有OPPO和vivo獲得了成功?

據(jù)五矩從極光大數(shù)據(jù)的報(bào)告中了解,OPPO和vivo與其他一眾手機(jī)品牌不同之處在于創(chuàng)立之初便開始深耕線下市場(chǎng),當(dāng)小米與樂視、努比亞等一眾入局者在三線以上的城市殺的火熱,OPPO和vivo卻已經(jīng)在三線以下的小城鎮(zhèn)遍地開花。

所以,和小米等一眾玩著性價(jià)比的品牌不同,OPPO和vivo的戰(zhàn)場(chǎng)在2019年以前,一直都另在它處。

面對(duì)困境,小米的2016年放棄了高端市場(chǎng)的機(jī)遇,反而掉頭將戰(zhàn)矛指向了二、三線城市。當(dāng)時(shí),據(jù)小米聯(lián)合創(chuàng)始人林斌聲稱:2016年是小米全面轉(zhuǎn)型的一年,轉(zhuǎn)型重點(diǎn)體現(xiàn)在線下渠道建設(shè)上。

2016年的不平淡,除了小米的滑落與OPPO、vivo的入局,還有一個(gè)重要的大事件便是三星Note7爆炸事故。

表面來看,三星Note7爆炸過后,受制于中國(guó)市場(chǎng)和國(guó)外市場(chǎng)的差異化處理方式,三星從2017年開始流出國(guó)內(nèi)市場(chǎng),華米OV的市場(chǎng)地位則開始進(jìn)一步鞏固。

但深層來看,三星為了擺脫Note7爆炸后的財(cái)務(wù)危機(jī),開始逐年對(duì)手機(jī)內(nèi)存價(jià)格上調(diào),受制于國(guó)產(chǎn)手機(jī)品牌對(duì)內(nèi)廝殺,對(duì)外無力的基礎(chǔ)事實(shí)。2017年,小米6最低售價(jià)2299元;2018年小米8發(fā)布,最低售價(jià)2699元;2019年小米9發(fā)布,最低售價(jià)2999元。

而這一組從小米到其余所有廠家的定價(jià)位移,已經(jīng)說明了問題所在。

這一問題,伴隨華為自研SOC的發(fā)力,為四大品牌的后續(xù)命運(yùn)埋下了伏筆。

四、2017年—2019年:定局

2019年的國(guó)產(chǎn)手機(jī)市場(chǎng),在三星硬件提價(jià)與旗艦機(jī)型通過低配版S10e壓價(jià)的前提下,讓整個(gè)國(guó)內(nèi)市場(chǎng)的高端之路,走的格外艱辛。

其中,小米9的低配版已經(jīng)處于突破3000元價(jià)位的最高邊緣,而堆料更足的魅族16s更是直接放棄與小米死磕,提價(jià)到了3198元的價(jià)位區(qū)間,來尋求微薄的利潤(rùn)。

比小米和魅族在國(guó)內(nèi)市場(chǎng)份額更大的OPPO和vivo,則在今年分別通過放棄廣告和推出Reno品牌來轉(zhuǎn)戰(zhàn)3000元及更高價(jià)位的市場(chǎng),甚至根據(jù)其他媒體流出的消息:OPPO旗下的另一個(gè)關(guān)聯(lián)品牌一加7的定價(jià)將直接跨越5000元大關(guān),在國(guó)際市場(chǎng)上與三星和華為展開小規(guī)模的對(duì)手戲。

(一加7,圖片來自@OnLeaks推特)

和2016年以前的暖春相比,國(guó)產(chǎn)手機(jī)的市場(chǎng)還未進(jìn)入盛夏就已經(jīng)步入了寒冬。

而在寒冬的外因影響下,今天看似四足鼎立的華米OV可能還會(huì)產(chǎn)生新的出局者。因?yàn)閺膙ivoReno到OPPO的新動(dòng)作,以及今年年初小米創(chuàng)世人雷軍對(duì)“生死看淡,不服就干”的發(fā)言,無一不在表明:即便是OPPO、vivo和小米的日子,也并不好過。

更為重要的事實(shí)是,手機(jī)寒冬的日子還遠(yuǎn)未結(jié)束。目前除了華為在最近兩年的逆勢(shì)增長(zhǎng),以及今年一季度逆勢(shì)增長(zhǎng)40%的驚人成績(jī)外,其他三家面對(duì)新的競(jìng)爭(zhēng)格局或多或少都有些后力不足。

華為的逆襲不是偶然,雖然在2016年三星敗退中國(guó)市場(chǎng)后,錘子手機(jī)的創(chuàng)始人羅永浩曾多次聲稱:華為的成功是吃了三星的市場(chǎng)。但華為早在2016年以前就是中國(guó)手機(jī)前五名,在2016年三星敗退以后,與其說華為吃了三星,不如說三星敗給了華為。

三星在國(guó)內(nèi)市場(chǎng)關(guān)于華為的敗退,源于三星常年老大的傲慢,這種傲慢讓三星無視中外市場(chǎng)的用戶公平性原則,公然歧視。

剔除國(guó)內(nèi)市場(chǎng)的特殊情緒因素后,2018年,隨著華為p20pro的推出,三星在國(guó)際市場(chǎng)的敗退則源于華為對(duì)自研SOC的堅(jiān)持。據(jù)華為手機(jī)的負(fù)責(zé)人介紹:華為在國(guó)際定價(jià)直指三星和蘋果的P20系列,共計(jì)出售1700萬部。

P20可以得民心的根本源于定制4100萬像素下的超級(jí)夜景,而為了啃下超級(jí)夜景,華為早在K3V2、以及2013年收編諾基亞1020的相機(jī)團(tuán)隊(duì)開始就已經(jīng)準(zhǔn)備,并將諾基亞1020的技術(shù)通過對(duì)SOC的改造獨(dú)家應(yīng)用到了P20系列的手機(jī)上面。

相比于市場(chǎng)上一眾的驍龍機(jī)型,自研SOC讓華為P20系列成了獨(dú)立于三星、蘋果和一眾安卓廠商的夜景偏科生。

事實(shí)上,對(duì)于非山寨的實(shí)際案例而言,我們熟知的蘋果有獨(dú)家iOS系統(tǒng),三星有自己的內(nèi)存、頂級(jí)OLED屏幕和與之相連的獨(dú)特外觀,而華為則是喜歡拍照人士的超級(jí)夜視儀。

而這三家,目前都是全球前三的手機(jī)供應(yīng)商,都是利用自身特色來博取市場(chǎng)的技術(shù)型玩家,同時(shí)也都是當(dāng)前全球手機(jī)市場(chǎng)唯有的三家利用自研SOC來做手機(jī)的典型代表。

相對(duì)而言,國(guó)內(nèi)手機(jī)市場(chǎng)除卻華為外,OPPO、vivo和小米在“性價(jià)比”、“廣告”以及“線下市場(chǎng)”的浴血廝殺過后,除了被三星挾持的“漲價(jià)外”,還有哪些資本去與三星、蘋果這樣的國(guó)際巨頭一較高下?

五、各種原因逝去的手機(jī)品牌們

在五矩的上一篇文章中,曾有網(wǎng)友關(guān)于國(guó)產(chǎn)四大手機(jī)品牌進(jìn)行過這樣的評(píng)論:

“華為、小米和OV的成功,都是在自己模式下做到了極致,小米拿下了性價(jià)比市場(chǎng)的價(jià)格敏感用戶,OV攻略了中小型城市的線下市場(chǎng),而華為則吸引了追求極致科技的高凈值用戶”。

而這個(gè)評(píng)論,也恰巧成了其他國(guó)產(chǎn)品牌之死的原因所在。

2015年是國(guó)產(chǎn)手機(jī)的“死亡轉(zhuǎn)折”的第一個(gè)時(shí)間節(jié)點(diǎn),當(dāng)時(shí)隨著市場(chǎng)3G手機(jī)向4G手機(jī)的升級(jí)完成,依靠運(yùn)營(yíng)商渠道的中興、聯(lián)想和酷派開始正式走入國(guó)產(chǎn)手機(jī)賽道的下坡路。

事實(shí)上,在2014年和2015年,中興、聯(lián)想和酷派三大元老級(jí)品牌也曾做過掙扎。比如酷派走了性價(jià)比市場(chǎng),聯(lián)想和中興走了OPPO和vivo的廣告流量模式,但酷派沒有米UI、沒有酷派社區(qū)、沒有發(fā)燒文化,即便聯(lián)合360,最終敗給小米也算情理之中。

與OPPO和vivo相比,雖然中興和聯(lián)想更有錢,但少了OPPO和vivo在三線以下城鎮(zhèn)的市場(chǎng)滲透,以及完整的店面售后服務(wù)。再有錢,看著下滑的市場(chǎng)份額也會(huì)理性停手。

2016年后,隨著市場(chǎng)遇冷,中興扶持了努比亞,聯(lián)想則收購(gòu)了摩托羅拉,只是努比亞沒有拯救中興手機(jī),而摩托羅拉也止于聯(lián)想在模塊手機(jī)上虧到流血的縱容。

從2009年到2019年,逝去的國(guó)產(chǎn)手機(jī)品牌中,金立、樂視亦或大可樂、小辣椒之流,大多都走了小米、OPPO和vivo的老路,但面對(duì)輕車熟路的“前輩”,后來者們要么輸在了資本厚度,要么輸在了線下優(yōu)勢(shì),再要么輸給了早年時(shí)期,尚能談?wù)摰纳鐓^(qū)文化忠誠(chéng)度。

而魅族,作為國(guó)產(chǎn)智能手機(jī)的開創(chuàng)者,敗在了與高通的交惡。

小米模式本質(zhì)源于魅族,但有錢、人際關(guān)系更好的小米,走到魅族與高通和解時(shí)已經(jīng)讓魅族無路可走。待到黃章復(fù)出,國(guó)產(chǎn)手機(jī)的市場(chǎng)早已是另一片天空,不是曾經(jīng)的暖春,而是寒冬臘月,人們認(rèn)識(shí)的也僅僅只有四大品牌。

似曾想起老羅,在錘子手機(jī)發(fā)布會(huì)上直言,錘子轉(zhuǎn)換的是蘋果用戶時(shí)的驕傲,但一個(gè)好看的UI加一個(gè)容易折斷的背板,錘子雖然沒有走小米和OPPO、vivo的任何路,但卻死于老羅對(duì)用戶選擇的過于自信。

與這些逝去的品牌相比,華為的自研之路倒是清凈許多,即少了國(guó)內(nèi)外的追隨者,也少了國(guó)內(nèi)市場(chǎng)的競(jìng)爭(zhēng)者。因?yàn)橄啾扔谛詢r(jià)比的小米,注重廣告和線下建設(shè)的OV,華為的自研之路似乎從一開始就并不明智,也很難成功。

但是成功之后,卻能立于蘋果和三星的平視高地,傲視群雄。

2020年以后:自強(qiáng)之路

2019年3月,在小米9發(fā)布會(huì)上,雷軍曾信誓旦旦的說:“你們想想看,是不是我們小米做了硬件后,國(guó)內(nèi)所有手機(jī)都進(jìn)步了?”

通過回顧十年的國(guó)產(chǎn)手機(jī)自強(qiáng)歷程,也許過去曾經(jīng)的某段時(shí)間是“是”,但2019年的當(dāng)下,我們的答案是“否”。

相對(duì)于攪局者小米,在三線以下城鎮(zhèn)依靠服務(wù)制勝的OPPO和vivo,我們更欣賞技術(shù)破局者華為。

在今天全球手機(jī)產(chǎn)業(yè)鏈越發(fā)成熟的當(dāng)下,當(dāng)性能過剩成為常態(tài),“性價(jià)比”正在成為小米零創(chuàng)新的掣肘,而OPPO和vivo雖然通過一些高端機(jī)型展示了部分“黑科技”,但這些創(chuàng)新的力度距離華為改造SOC來得到部分功能的魄力,顯然還有一定的距離。

當(dāng)然,和華為在通信產(chǎn)業(yè)的體量相比,也怪不得小米OV在過去成長(zhǎng)中對(duì)研發(fā)的吝嗇,只是公開反駁不同意研發(fā)經(jīng)費(fèi)高于10%,則是作為消費(fèi)者我們,想去幫襯都無法幫襯的“技術(shù)原罪”和“創(chuàng)新原罪”。

手機(jī)并不是隨身電子設(shè)備的最終形態(tài)。

隨著5G逼近、萬物互聯(lián)、人工智能普及以及機(jī)器人產(chǎn)業(yè)爆發(fā),未來的科技領(lǐng)域仍有太多值得我們想象的空間去進(jìn)行商業(yè)拼殺上的布局。但在未來能去參與那個(gè)神仙打架的國(guó)產(chǎn)手機(jī)名單中,基于目前的技術(shù)底蘊(yùn),我們能看到的只有華為。

而對(duì)于2020年的中國(guó)手機(jī)市場(chǎng)而言,我們期待的是創(chuàng)新版小米、另類版OPPO和黑科技版vivo。我們希望,小米、OPPO和vivo作為國(guó)產(chǎn)四大品牌的支柱之一,他們都能拿出屬于產(chǎn)業(yè)鏈之外的創(chuàng)新,或技術(shù)或外觀,只要獨(dú)家就好。

可別再學(xué)著蘋果或三星的樣子,因?yàn)橄M(fèi)者十年前就已經(jīng)膩了“千篇一律”。

本文來源:五矩

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論