電子發燒友App

電子發燒友App

交出一份不錯的一季度財報后,小米迎來了久違的喘息之機。

小米于5月20日發布的季報顯示,2019年第一季度小米集團總營收達到438億元,同比增長27.2%,在經歷了連續幾個季度的下降之后,小米再次回歸加速期,其中營業利潤36.1億元,同比增長7.4%;經調整凈利潤20.8億元,同比增長22.4%。

總體來看,總營收重回加速增長的軌道暫時緩解了部分擔憂情緒;成本和費用的控制力度得當,盡管處于業務淡季,利潤情況依然較為良好。然而,雖然一季報的業績表現可圈可點,并不意味著小米接下來的路就是一帆風順的坦途。

宏觀經濟的低迷走勢,競爭對手的強烈攻勢以及小米自身戰略方向的調整都在某種程度上為小米日后的發展增加了不確定性。

智能手機業務的反彈與價格“魔咒”

整體復蘇,毛利率下降

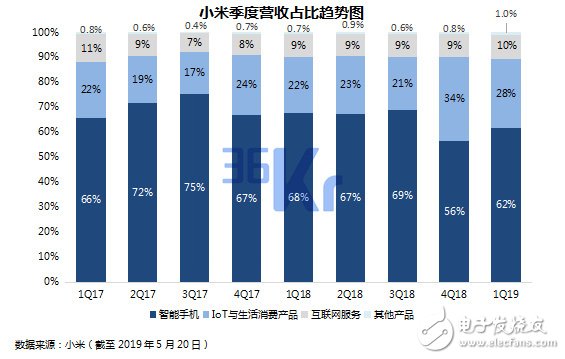

在經歷了2018下半年的低迷期后,小米智能手機業務營收在2019年第一季度回升至270億元,同比增速回升至16.2%,符合此前智氪研究的預期,這是該業務連續幾個季度落入下滑區間之后首次回歸加速增長的軌道,也是帶動總營收加速上揚的主要原因。2018年該業務營收增速分別為91%、59%、36%、7%。

數據來源:小米(截至2019年5月20日)

出貨量方面,一季度總體手機出貨量為2790萬臺,同比下降1.8%,環比增長11.6%,這表明盡管小米手機出貨量有所復蘇,但仍沒有恢復到去年同期的水平,小米在手機出貨量上面臨的壓力依然顯著。

均價方面,小米手機平均售價由上季度的1004.7元下降至968.3元,低于智氪預期的均價下限985元。管理層表示,海外市場對舊機型的促銷活動是造成手機均價的下降原因之一。

智能手機業務的毛利率也因此受到負面影響,拖累集團毛利率表現。一季度小米智能手機業務毛利率由上季度的6.1%,下降至3.3%;集團總體毛利率由上季度的12.7%下降至11.9%。

如此之低的毛利率也說明,小米手機真的不賺錢,雷軍就是想和大家交個朋友。

數據來源:小米(截至2019年5月20日)

“量”和“價”如何齊升?

觀察過去兩年的小米手機全球出貨量與平均售價變化,可以發現,在2017年第一季度至2019年第一季度的九個季度中,小米僅有三個季度做到了“量價齊升”,其他時間中,有四個季度是“提價降量”,還有兩個季度遭遇了“量價齊降”,刨除2018年第一季度處于上市前夕的小米通過大量銷售低價機推高數據外,2018年第四季度智能手機出貨量、平均售價的環比大幅下滑堪稱小米近兩年的“至暗時刻”。

數據來源:小米(截至2019年5月20日)紅色虛線表示量價齊升的時期,其他時期為量價齊降或提價降量時期

眾所周知,進入2018下半年以來,宏觀經濟的低迷以及智能機紅利期的消退使得智能手機市場的競爭變得更加激烈。在這樣的背景下,小米希望可以在高端機上謀求發展,這意味著小米智能手機的均價可能會得到相應的提高。

但小米目前還沒能找到可以實現“量價齊升”的有效途徑,小米如果要進行戰略調整勢必要在價格和出貨量之間尋找一個平衡點。如何成功實現“量價齊升”也就成為了擺在小米面前的必修課。

2019年第一季度,小米在國內市場先后發布了紅米Note 7、小米9、小米9 SE、紅米7、紅米Note 7 Pro等新品,除紅米7之外,其余幾款產品售價均高于一季度均價的968元,國內市場提價已經成為趨勢。

在海外市場,除去中國市場同樣的產品,小米還發布了價格折合人民幣500元左右的Redmi Go,這款產品定位接近紅米5A,是小米在新興市場提高出貨量的利器,但同樣是拉低小米手機均價的“元兇”。

據Counterpoint數據顯示,售價70美元(約人民幣483元)的紅米5A是2018年全球十大暢銷手機中唯一的中國品牌產品,其在2018年為小米貢獻了近2000萬部的出貨量。

在保證出貨量的情況下,如何逐步用定位更高的紅米、小米系列產品取代紅米5A、Redmi Go這類低價產品的市場地位,將是此后小米在海外市場的一大方向。

調整好海外市場的出貨量結構,國內市場繼續往價格天花板突破,小米才能再次迎來“量價齊升”的好時光。

會不會是一個虛假的復蘇?

通觀整個智能手機業務我們可以看到,由于海外舊機型的促銷活動,價格的下降一方面帶來了出貨量的增加,一方面也帶來了毛利率的下降。智氪研究認為,本季度手機業務下降的毛利率或許表明小米有正在用“利潤換增長”的嫌疑。盡管出貨量方面有了復蘇的跡象,但是2790萬的出貨量中有多少是由促銷帶來的不得而知。

如果剔除海外促銷的影響,價格會升高多少?出貨量又會下降多少?這會不會一個虛假的出貨量復蘇表現呢?單就本季度的表現,我們無從得出結論,但隨著海外促銷活動的結束和新型號將經歷完整的銷售季度,二季度小米智能手機業務的表現將更加值得關注。

互聯網服務“單騎救主”

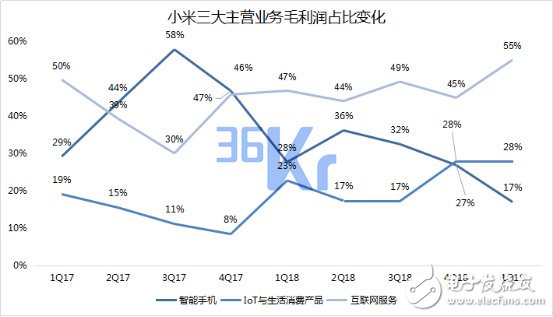

上次財報后小米股價大跌,互聯網服務收入自2017年第二季度以來首次環比下跌是主要原因。而到了2019年第一季度,互聯網服務營收同比、環比均恢復增長,達到42.6億元,并且以不到智能手機業務1/6的營收規模貢獻了小米集團超一半的毛利潤,完全填補了智能手機業務毛利率下滑產生的缺口,小米這次更有底氣說自己是一家互聯網公司了。

數據來源:小米(截至2019年5月20日)

事實上,互聯網服務業務是拉動小米盈利能力最重要的推動力。首先,遠高于其他業務的毛利率水平給了小米更多的想象空間。 其次,擁有更高毛利業務,其營收占比不斷提高,意味著公司整體盈利能力的不斷改善。

多元化是主推手

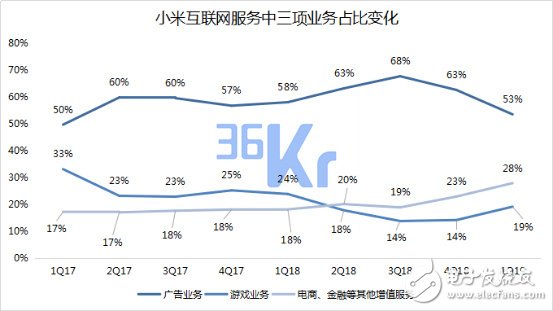

多元化是此次互聯網服務收入表現突出的主推手。財報披露,小米在中國智能手機廣告、游戲之外的互聯網服務收入占比達到31.8%,相較第四季度進一步提高,不過小米沒有繼續公布其中海外互聯網服務、電視互聯網服務、金融、有品電商等四項細分業務的營收占比,這四項隱匿在小米互聯網服務之下的細分業務有望在未來為小米互聯網服務貢獻更多的收入。

數據來源:小米(截至2019年5月20日)

數據來源:小米(截至2019年5月20日)

從上個季度起,主要由電商、金融構成的其他互聯網增值服務已經成為小米互聯網服務營收增長的最大動力,互聯網服務多元化的提高可以幫助小米互聯網服務減輕對硬件出貨量的依賴。

游戲業務開始復蘇

此外,和我們此前預期一致,隨著游戲版號審核重新開啟,小米游戲業務在經歷了連續三個季度的環比下跌后重新恢復增長,且環比增速達到43.9%,為互聯網服務三項業務中最高,占小米互聯網服務營收比重也重新上揚。

海外互聯網收入有望提高

在2019年第一季度中,小米手機出貨量恢復增長,但仍未達到2018年同期水平。相比之下,海外出貨量占比處于高位(Canalys數據顯示,小米2019年第一季度海外市場出貨量比重為62.2%),隨著小米在海外市場開始嘗試通過Mi Pay(支付)、Mi Video(視頻)、Mi Music(音樂)等互聯網應用變現以及作為互聯網服務內容、廣告雙重載體的小米電視在海外市場出貨量的擴大,來自這部分的互聯網收入仍有提升空間。

數據來源:小米(截至2019年5月20日)

廣告的形勢依然嚴峻

與電商、金融、游戲等業務相比,目前占小米互聯網服務比重超過一半的廣告業務連續第二個季度環比下滑,成為拖累小米互聯網服務收入的最大因素。

2019年第一季度,預裝廣告收入隨出貨量環比恢復增長得到提振,但宏觀經濟的不確定性以及廣告主在廣告投放預算上的收緊正在影響整個廣告行業的景氣程度。事實上不僅是小米,包括百度、微博、分眾傳媒在內的很多依靠廣告貢獻營收的公司在2019年第一季度業績都受到了不同程度的影響,預計這一影響還可能持續一段時間。

“中規中矩”的IoT業務

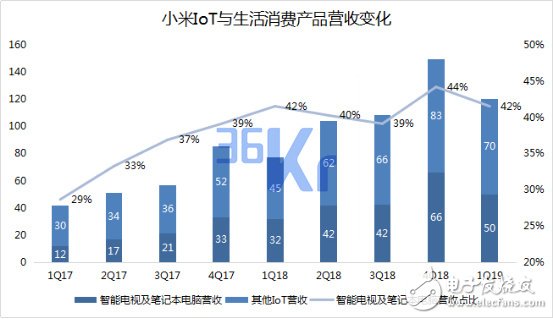

在過去的四個季度中,IoT業務都是小米三大主營業務同比增速的領跑者,這一次也不例外,在財報中小米用了較大篇幅列舉IoT業務所取得的業績,包括智能電視全球出貨量260萬臺、同比增速99.9%,除智能手機與筆記本電腦之外的IoT設備連接數達1.71億,小米電視及小米盒子月活達到2070萬,米家App月活達到2610萬,智能音箱累計出貨量超1000萬等等。

但這些都是IoT業務作為小米未來最大營收增長點應有的表現,符合預期,也沒有太多驚喜。

數據來源:小米(截至2019年5月20日)

在小米的架構調整中,IoT業務已經被拔高到與智能手機業務同等重要的戰略地位。財報顯示,第一季度小米IoT業務總營收環比回落至120億元,季節性因素是造成本季度出現環比下降的主要原因,歷史數據來看,一季度往往是IoT業務的淡季,隨著二季度的到來,預計IoT業務也將再次恢復環比增長的態勢。

一如智氪預期,在這一季度,小米仍在努力拓寬IoT的品類范圍,推出了米家手持無線吸塵器、紅米全自動波輪洗衣機等新品,除了電冰箱之外,小米已經覆蓋了大小家電中的絕大多數品類。但除了電視和筆記本電腦之外,小米尚未披露其中任何一個或幾個品類的營收情況。

日益壯大的小米商城家電板塊

總體來看,小米對大家電的熱情依舊不減。5月17日,小米在最新一次的組織架構調整中,成立大家電事業部,由此前負責電視業務的聯合創始人王川牽頭,負責除電視之外的空調、冰箱、洗衣機等大家電品類的業務開拓。

從這一調整來看,小米發布冰箱,把“空冰洗”三大白電品類和電視這一黑電品類全部收入囊中只是時間問題,但從已經發布的多款新品來看,小米的大家電產品仍然奉行高性價比打法,我們此前曾提出,小米擅長用低價切入市場,結合自身的產品優勢,快速獲取市場份額,但缺少用創新技術站穩高端市場的能力。

目前這一狀況并未得到根本性改變,但小米在已經有一定積累的電視品類上已經開始推出售價6999元的壁畫電視,這一旗艦產品的后續市場表現有待觀察。

展望:小米能擺脫“失速”困境嗎?

自2018年以來,小米的總營收經歷了一個逐漸“失速”的過程,在2019年第一季度略微反彈后,第二季度,小米將迎接全面挑戰。

數據來源:小米(截至2019年5月20日)

智能手機業務能接受住各廠商的“挑戰”嗎

在第一季度憑借先發優勢占得市場先機后,小米智能手機業務將在第二季度遇到前所未有的阻力,前段時間在社交媒體上流行的一張調侃圖片也在說明這一現象,圍攻是假,競爭白熱化是真。這次小米面對的不僅是同價位競品的競爭,在一定程度上,過去小米一直擁有的性價比優勢這次也不復存在,考驗小米品牌和品質競爭力的時候到了。

圖片來源于網絡

此外,市場上其他手機產品競爭力的提高也給小米未發布的產品帶來了更大的壓力,將于5月28日發布的紅米855旗艦K20和暫未確定發布時間的小米MIX4將承擔來自價格和技術兩方面的雙重壓力。而小米還握在手里尚未出牌的美圖手機是否會在二季度亮相填補小米在女性手機市場的空白也值得期待。

大家電業務成色如何

除了智能手機各家新品都已上陣外,第二季度也將迎來空調銷售的旺季,2018年7月下旬發布第一款自有品牌空調產品時,小米幾乎只抓住了銷售旺季的尾巴,如今小米商城已經有6款米家空調在售,平均售價超過2000元的空調能否成為智能電視之后拉動小米IoT業務營收規模擴大的第二駕馬車,而在成立大家電事業部后,小米在第二季度財報中能否披露更多與大家電業務相關的財務數據?在第二季度的財報中,大家電或許會成為小米故事中最具想象力的部分,但在介入大家電市場后,輕資產模式的小米如何與美的、格力、海爾、海信等老牌家電廠商競爭也需要注意。

互聯網服務多元化能否更進一步

在廣告業務受挫后,游戲業務的復蘇和金融、電商業務的增長讓小米互聯網服務恢復增長,而在廣告業務之外,更值得關注的是小米互聯網服務中細分業務的進展,分別是電視互聯網服務、海外互聯網服務、金融和有品電商。

其中電視互聯網服務作為廣告和內容增值服務的雙重載體,是手機之后小米最具變現潛力的產品,而在已經積累了大量海外手機用戶的基礎上,來自小米“全家桶”的Mi Pay、Mi Video、Mi Music等App又能創造多少互聯網服務營收增量?

有品電商成為小米新零售的載體之一,作為平臺模式能夠給小米增加一個高毛利率的互聯網業務,而同樣賺錢的小米金融則在5月份遭遇了收獲香港虛擬銀行牌照和“用戶正常還款卻收逾期信息”風波的冰火兩重天,截至目前,“用戶還款風波”仍未有進一步的結論或解決措施,這是否會影響到小米金融后續發展需要等待下一季度的數據驗證。

“至暗時刻”真的過去了嗎?

綜合來看,小米仍處于自我調整、新舊增長點轉換的階段。

2019年第一季度,小米用海外市場促銷和提前完善產品布局的方式穩住智能手機基本盤,成功度過了量價齊降的“至暗時刻”,接下來,就看小米能否在競爭加劇的國內手機市場守住出貨量,并且在新擴張的IoT品類取得突破。

考慮到本季度“降價提量”的結果有一部分是由于海外市場進行促銷所致,那么,舊型號手機促銷結束之后,小米能否成功實現“提價保量”,或“提價升量”也就變得至關重要。

如果說促銷是本季度財報中的不確定性因素,那下季度在不確定性因素消除之后,小米的表現究竟如何也將成為更受關注的焦點。因此,小米的“至暗時刻”是否真的已經過去,還要等待下季度數據的出爐。

工商網監

工商網監

評論