") 臺積電加速進入3nm,晶圓代工雙王爭霸時代開啟

臺積電加速進入3nm,晶圓代工雙王爭霸時代開啟

日前,據(jù)ANANDTECH報道,臺積電上周表示,“在3nm上,技術開發(fā)進展順利,我們已經(jīng)與早期客戶就技術定義進行了接觸,”臺積電首席執(zhí)行官兼聯(lián)合主席CC Wei在與投資者和金融分析師的電話會議上表示。“我們希望我們的3納米技術能夠進一步擴展我們在未來的領導地位”,看來,臺積電的制造技術已經(jīng)脫離了尋路模式,而且開始與早期客戶合作。

在臺積電加速前進的同時,另一邊廂三星也在快馬加鞭,晶圓代工的雙雄爭霸時代正式開啟。

臺積電的銜枚疾走

由于其3nm技術尚處于早期開發(fā)階段,因此臺積電目前尚未談及該流程的具體特征及其優(yōu)于5nm的優(yōu)勢。但事實上,臺積電已經(jīng)確認3nm是一種全新的工藝技術,而不是5nm的改進或迭代。臺積電表示,公司已經(jīng)評估了3nm所有可能的晶體管結(jié)構(gòu)選擇,并為其客戶提供了“非常好的解決方案”。該規(guī)范正在開發(fā)中,該公司相信它將滿足其領先的合作客戶的要求。

2019年4月18日,在臺積電召開第一季度財報會議中,臺積電指出3nm技術已經(jīng)進入全面開發(fā)的階段。分析師王兆利認為,強大的3nm芯片的主要應用將是云計算,人工智能和5G。蘋果,華為,谷歌和Nvidia可能成為臺積電新芯片的潛在客戶。

同時,可以肯定地說,臺積電的3納米節(jié)點將同時使用DUV和EUV光刻設備。由于臺積電的5nm使用了14個EUV層,因此3nm的使用層數(shù)可能會更高。這家全球最大的半導體合約制造商似乎對其EUV進展感到非常滿意,并認為該技術對其未來至關重要。

雖然3nm技術的細節(jié)并沒有太多披露,但在工廠上面,臺積電進展神速。

2018年12月,根據(jù)***新聞報道,臺積電已經(jīng)獲準在臺南南部科學園開始建設新的芯片工廠。臺積電計劃投資6000億新臺幣(約合195億美元)用于新工廠的建設,計劃于2020年開始。該芯片制造商預計將于2021年進入生產(chǎn)試運行,并于2022年開始量產(chǎn),準備讓他們進入最新的手機和平板電腦。新工廠計劃在臺南南臺科技園建設,并將與臺積電的5nm芯片工廠并列,該工廠將于2020年初完工。

2019年7月,***相關部門發(fā)表公告指出,他們已經(jīng)審議通過臺積電3 納米寶山廠都市計劃變更案件,對于臺積電預計投資超過六千億元興建3 納米寶山廠。這加速了臺積電的工廠建設。

三星的亦步亦趨

在晶圓代工領域,領先的代工廠大抵是這幾家,三星、臺積電、英特、GlobalFoundries、聯(lián)電等,然而早在2018年8月13日***第三大晶圓代工廠聯(lián)電宣布停止12nm以下先進工藝的研發(fā),8月28日全球第二大晶圓代工廠Global Foundries官宣擱置7nm的FinFET項目。至此,7nm以下的角逐場中僅剩下了英特爾、三星和臺積電。

因為英特爾主要是一個IDM,那就意味著現(xiàn)在能與臺積電一搏的只剩下三星。

三星是世界上最大的科技公司之一,但它的野心遠不能止步于此。三星不能忍受臺積電在晶圓代工領域獨自稱霸,希望在臺積電吞噬的代工蛋糕中分得更大的一塊。目前,臺積電占據(jù)了約50%的合同制造市場,而三星則以略低于15%的份額落后。

臺積電在2018年初達到了一個重要的里程碑,當時它成為世界上第一家出貨7nm的供應商。后來,三星進入了7nm的比賽。工藝到了3nm,三星似乎比臺積電更快一步。2017年,三星推出了3nm的所謂多橋通道FET(MBCFET)。

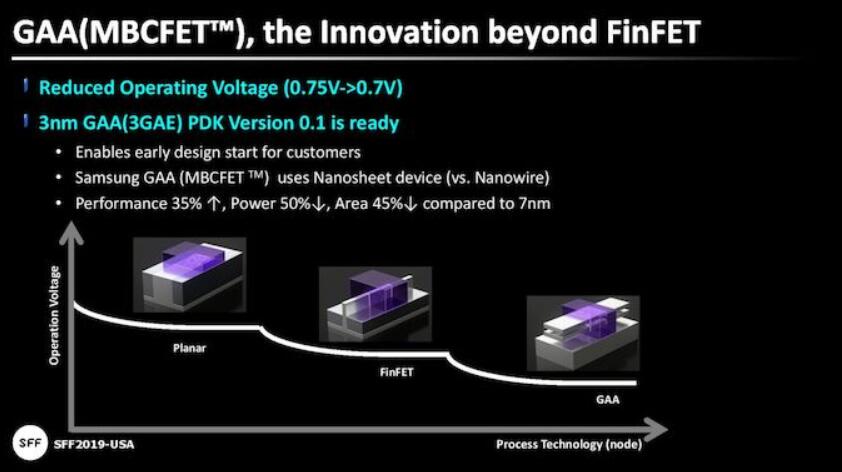

韓國聯(lián)合通訊社報道指出,2019年5月,在圣克拉拉的三星鑄造論壇上,三星邀請了800名半導體研發(fā)人員和客戶參觀其新工藝技術的進展,并宣布了其下一代半導體制造工藝的計劃。最大的宣布是三星的3nm GAA的發(fā)展,柵極全能場效應晶體管GAAFET(Gate-All-Around)是三星與IBM合作開發(fā)的工藝節(jié)點,也一度被三星認為是FinFET的繼任者。現(xiàn)在三星宣布了對早期工藝的定制,已將其注冊為MBCFET(多橋通道FET)。不過三星的3nm制程將使用GAA技術,并推出MBCFET,目的都是為了確保3nm的實現(xiàn)。

根據(jù)三星的說法,它可以通過用納米片取代Gate All Around,從而使每一層的電流更大。這種替換增加了傳導面積,并允許在不增加橫向足跡的情況下添加更多的柵極。與傳統(tǒng)的FinFET設計相反,GAAFET允許柵極材料從所有側(cè)面環(huán)繞通道。三星聲稱,MBCFET的設計將改善工藝的開關行為,并允許處理器將工作電壓降低到0.75V以下。MBCFET關鍵點是,該工藝完全兼容FinFET設計,不需要任何新的制造工具。與7nm FinFET相比,3nm MBCFET將功耗和表面積分別降低30%和45%,這一過程還將比目前高端設備的性能節(jié)點提高40%。

為了搶占臺積電的市場,這家韓國巨頭為其先進的3nm GAAFET工藝發(fā)布了工藝設計套件,以便潛在客戶盡早開始艱難的設計工作。

三星還強調(diào)了其6nm,5nm和4nm工藝節(jié)點的計劃。據(jù)該公司介紹,三星將在2019年下半年開始6nm批量生產(chǎn),同時,該公司將完成其4nm制造工藝的開發(fā)。三星還透露,該公司的5納米工藝的產(chǎn)品設計將在2019年下半年完成,該節(jié)點將在2020年進入批量生產(chǎn),而且與臺積電的5納米工藝大致相同。

三星一直以來都擁有強大的研究基礎,而現(xiàn)在所有這一切都在通過他們的新技術推動市場的發(fā)展,這項新技術將在2021年開始進入市場。咨詢公司International Business的首席執(zhí)行官認為:“三星強大的材料研究計劃正在取得成功,三星在GAA中領先于臺積電大約12個月,英特爾可能比三星落后兩到三年。”

但是三星的野心不止于此,目前尚未有公司宣布3nm之后的半導體工藝,目前大家都認為摩爾定律在3nm之后就要徹底失效,遭遇量子物理的考驗,而三星則希望借助GAA工藝開發(fā)2nm工藝,未來甚至要實現(xiàn)1nm工藝。

據(jù)手機晶片大人分享,臺積電5nm全光罩流片費用大概要3億元,這還不含ip授權。半導體芯片的設計費用包含IP、Architecture、檢查、物理驗證、軟件、試產(chǎn)品制作等。據(jù)IBS稱,設計3nm器件的成本從5億美元到15億美元不等,而工藝開發(fā)成本從40億美元到50億美元不等,工廠的開發(fā)成本在150億到200億美元之間,所以我們也看到臺積電斥資190億美元建3nm工廠也是合理之中。“基于相同的成熟度,3nm晶體管的成本預計將比5nm高出20%至25%,”IBS'Jones說。

因此,隨著芯片設計成本的增加,3nm工藝節(jié)點處于危險之中。隨著遷移到新節(jié)點的成本上升,改進舊節(jié)點作為提供給客戶改進的手段的相對價值也會上升。我們也看到了市場的一些變化,很多廠商有時強調(diào)對舊節(jié)點的改進或使用較舊的節(jié)點與新的制造技術相結(jié)合。例如,當三星轉(zhuǎn)而構(gòu)建3D NAND時,它就采用了40nm工藝。通過使用較舊的工藝節(jié)點,三星能夠改善其TLC NAND的特性。雖然美光和英特爾沒有具體說明他們用于四電平單元(QLC)NAND的工藝節(jié)點,但幾乎可以肯定它也建立在較舊的工藝節(jié)點上。GlobalFoundries擁有22nm節(jié)點和FDSOI- 明顯的嘗試是迎合希望轉(zhuǎn)向28nm以下改進工藝節(jié)點的客戶,但與14 / 16nm FinFET相比,需要低功耗和低設計成本。(FinFET的設計成本較高,F(xiàn)D-SOI的晶圓成本較高)。

國內(nèi)廠商任重道遠

眾所周知,由于我國在芯片領域的起步較晚,相對落后于西方發(fā)達國家,芯片制造企業(yè)亦是如此。作為大陸絕對龍頭的中芯國際,承載著國家對于上游晶圓制造的決心。最近幾年,中芯國際在先進制程的研發(fā)上奮力推進,取得了不錯的成就,2019年2月中芯國際14nm工藝量產(chǎn)更是引起了巨大關注。

2017年10月,曾任職臺積電研發(fā)部門領頭人的梁孟松博士加入中芯國際,加快了企業(yè)向先進制程的轉(zhuǎn)型,14nm就是其轉(zhuǎn)型的成果。2019年2月中芯國際采用內(nèi)部開發(fā)的14納米FinFET制造技術開始批量生產(chǎn)。值得注意的是,這至少比最初的預期提前了幾個季度,表明中芯國際顯然提前了。而且據(jù)悉中芯國際14nm的產(chǎn)量已達到95%,足以開始大規(guī)模生產(chǎn)。

在過去的14nm工藝中,中芯國際已經(jīng)開始研究其10nm和7nm工藝,正如公司在2018年所證實的那樣。這兩種工藝設計成本極高,但由于半導體工業(yè)總體上正在發(fā)展,中芯國際這幾年也在加緊布局。2018年中芯國際以1.2億美元的價格從ASML購買了EUV極紫外光刻機,用于7納米工藝開發(fā)并最終大規(guī)模生產(chǎn)。事實上,在國際高端手機行列,無論是華為麒麟系列、高通的驍龍系列處理器,亦或是蘋果的A12處理器,都是采用的7nm的制程工藝。

據(jù)ANANDTECH報道,“中芯國際正在籌集100億美元用于14nm,10nm和7nm的擴產(chǎn)。國際商業(yè)戰(zhàn)略(IBS)首席執(zhí)行官亨德爾·瓊斯(Handel Jones)表示,到2021年,它們將在第四季度每月生產(chǎn)70,000片晶圓。

中芯國際的聯(lián)席首席執(zhí)行官梁博士針對第一季度的財報也說講到:“我們的FinFET技術研發(fā)進展順利,12nm正在進入客戶互動,我們下一代FinFET的研發(fā)進展順利,基于我們積累的技術發(fā)展,中芯國際的FinFET Fab的建設已經(jīng)成功完成,我們已經(jīng)開始進行容量部署。我們將為客戶技術遷移的快速轉(zhuǎn)變做好準備,以應對不斷變化的行業(yè)環(huán)境。”

如今,中芯國際14nm,12nm工藝開發(fā)也已經(jīng)進入到客戶導入階段,下一代FinFET研發(fā)在過去積累的基礎上進度喜人。與三星、臺積電相比,中芯國際作為后來者確實在制程上相對落后,但其研發(fā)支出毫不遜色,自2013年觸底反彈后,研發(fā)占收入的比例持續(xù)提升,2018年時,該比例為16.52%,是臺積電的一倍。

隨著摩爾定律放緩,制程的不斷壓縮,即在越接近1nm的制程上,花費的時間越多,在3nm 的領地中,中芯國際作為大陸最大的代工廠,任重道遠,未來可期。

3nm以下工藝一直被公認為是摩爾定律最終失效的節(jié)點,如今3nm 已經(jīng)離我們很近了,3nm之后的2nm,1nm還會遠嗎?你認為未來半導體技術的演進路徑是怎樣的?

3nm的困難重重

玩芯片,不但要有技術,還要有錢。由于每個新節(jié)點的優(yōu)勢已經(jīng)縮小,采用成本增加,半導體行業(yè)在過去幾年中越來越難以提供新的工藝節(jié)點。臺積電,GlobalFoundries,三星和英特爾等成為最后四家領先的代工廠的最大原因之一就是將極紫外光刻(EUV)引入即將到來的工藝節(jié)點,因為不使用EUV 的成本已經(jīng)變得不可持續(xù)。

雖然預計EUV會通過減少每個設計所需的掩模數(shù)量來降低制造處理器的成本,但它并無法降低芯片設計的成本,而且芯片設計成本上升得如此之快。

國際商業(yè)戰(zhàn)略(IBS)的下圖顯示了5納米的預期設計成本,3納米數(shù)據(jù)點尚未出現(xiàn)在圖表中。將“16nm”色譜柱視為迄今為止我們在市場上看到的各種12/14 / 16nm芯片,它意味著構(gòu)建新的GPU,CPU或SoC的成本約為1億美元。即使在7nm,設計成本也增加了兩倍。但是從7納米移動到3納米將意味著將成本提高5倍。

本文來自半導體行業(yè)觀察,本文作為轉(zhuǎn)載分享。

-

三星電子

+關注

關注

34文章

15868瀏覽量

181160 -

臺積電

+關注

關注

44文章

5668瀏覽量

166807 -

華為

+關注

關注

216文章

34517瀏覽量

252485 -

3nm

+關注

關注

3文章

231瀏覽量

14010

發(fā)布評論請先 登錄

相關推薦

臺積電進入“晶圓代工2.0”,市場規(guī)模翻倍,押注先進封測技術

性能殺手锏!臺積電3nm工藝迭代,新一代手機芯片交戰(zhàn)

消息稱臺積電3nm、5nm和CoWoS工藝漲價,即日起效!

臺積電產(chǎn)能爆棚:3nm與5nm工藝供不應求

臺積電3nm制程需求激增,全年營收預期上調(diào)

臺積電3nm代工及先進封裝價格或?qū)⑸蠞q

臺積電3nm工藝穩(wěn)坐釣魚臺,三星因良率問題遇冷

臺積電斬獲Intel 3nm處理器訂單,為酷睿Ultra 200系列助力

臺積電獲英特爾3nm芯片訂單,開啟晶圓生產(chǎn)新篇章

臺積電3nm工藝產(chǎn)能緊俏,蘋果等四巨頭瓜分

臺積電3nm工藝迎來黃金期,蘋果等巨頭推動需求飆升

臺積電擴增3nm產(chǎn)能,部分5nm產(chǎn)能轉(zhuǎn)向該節(jié)點

臺積電3nm工藝晶圓價格飆升,收入激增

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論