") 小米手機:上市一年股價重挫,手機銷量持續(xù)低迷

小米手機:上市一年股價重挫,手機銷量持續(xù)低迷

據(jù)中國通信院數(shù)據(jù)顯示,2019年6月,國內(nèi)手機市場總體出貨量3431萬部,同比下降6.3%;2019年1-6月,國內(nèi)手機市場總體出貨量1.86億部,同比下降5.1%。

在全球智能手機市場增長乏力,出貨量持續(xù)下滑的背景下,國內(nèi)手機市場也出現(xiàn)了“總體出貨量下滑,頭部廠商集中”的現(xiàn)象。不過,這對已經(jīng)穩(wěn)居前三的“華OV”而言并無意外,反之小米則充滿不確定性。

根據(jù)分析機構IDC數(shù)據(jù)顯示,小米二季度國內(nèi)出貨量同比微漲2%,比去年二季度多賣了30萬臺,達到1450萬臺。但是對比華為出貨2850萬臺,漲幅21.3%;OPPO出貨2120萬臺,漲幅5.5%、vivo出貨1990萬臺,漲幅24.3%,小米的漲幅是最小的。此外,小米手機的用戶關注度上的僅為3.9%,已排在十名開外。

在小米手機出貨量低迷,業(yè)績難振之時,其核心供應鏈廠商的業(yè)績也并不容樂觀。據(jù)集微網(wǎng)不完全梳理,小米核心17家供應商中,11家廠商的2019年中報業(yè)績出現(xiàn)大幅下滑。

上市一年股價重挫 手機銷量持續(xù)低迷

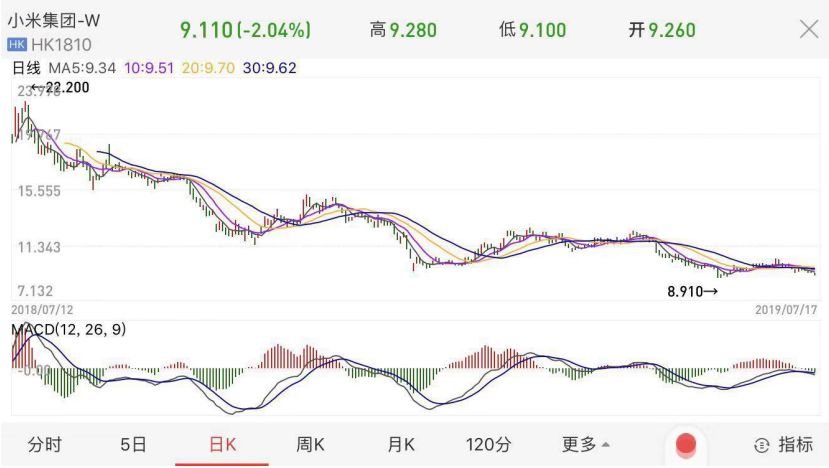

2019年7月9日, 是小米集團上市一周年的日子。

值此一周年之際,小米集團向投資者交出了并不如意的成績單:小米集團股價從17港元跌至現(xiàn)在的9.11港元,跌幅超46%;小米9、紅米Note 7、紅米K20系列等銷量不佳。

自上市以來,小米股價的跌宕之勢,業(yè)界有目共睹。小米正式上市9天后,股價達到至高點22港元,此后開始走低浮動,直至今年1月低于10港元,6月刷新歷史最低點8.9港元。

面對股價一路下跌的慘狀,小米集團在今年1月份發(fā)布三次公告回購股份后,6月發(fā)布六次回購公告。截至7月15日,小米回購股份公告達19次,但其股價仍徘徊在9港元左右,市值蒸發(fā)超1500億港元。

多次回購,股價仍走下坡路,小米手機國內(nèi)市場銷量低迷成為致命傷。

據(jù)IDC數(shù)據(jù)顯示,小米二季度國內(nèi)出貨量1450萬臺,同比微漲2%,而華為出貨2850萬臺,漲幅21.3%;OPPO出貨2120萬臺,漲幅5.5%;vivo出貨1990萬臺,漲幅24.3%。

在小米手機總體出貨量增幅被“華OV”完爆之時,其5G手機的進展也不積極。

據(jù)Canalys分析師預測,2023年5G手機的出貨量將達到近8億部,相當于所有智能手機出貨總量的51.4%,屆時5G終端出貨量將首次超過4G,搶先入場成為終端廠商的首要目標。

業(yè)內(nèi)人士透露,華為、OPPO、vivo的5G手機均已經(jīng)“三證齊全”,小米暫時缺席,其5G手機測試將于7月下旬進行。

值得一提的是,在5G商用的風口,終端廠商都在加速研發(fā)5G手機的進程,未來5G手機放量將迎來新一輪手機市場的洗牌,小米在5G領域能否搶占一定的市場份額,對其供應商的影響也至關重要。

11家小米供應商凈利下滑

今年3月,小米9多次缺貨的風波將小米集團和雷軍推至風口浪尖。業(yè)界多數(shù)觀點認為,供應鏈問題成為小米手機缺貨的罪魁禍首。

然而,對于小米手機慣常使用的聲名大噪的“饑餓營銷”模式來說,小米手機近八年間的缺貨似乎已是常態(tài),沒有自己的工廠和生產(chǎn)線也注定小米在供應鏈體系中沒有太大的議價實力,其量少低價的采購模式也給供應鏈造成累贅。

業(yè)內(nèi)人士表示:“中美貿(mào)易摩擦的升級,對中國手機產(chǎn)業(yè)造成的創(chuàng)傷也逐漸顯現(xiàn),今年多數(shù)供應鏈廠商的中報業(yè)績下滑則是直接反應。”

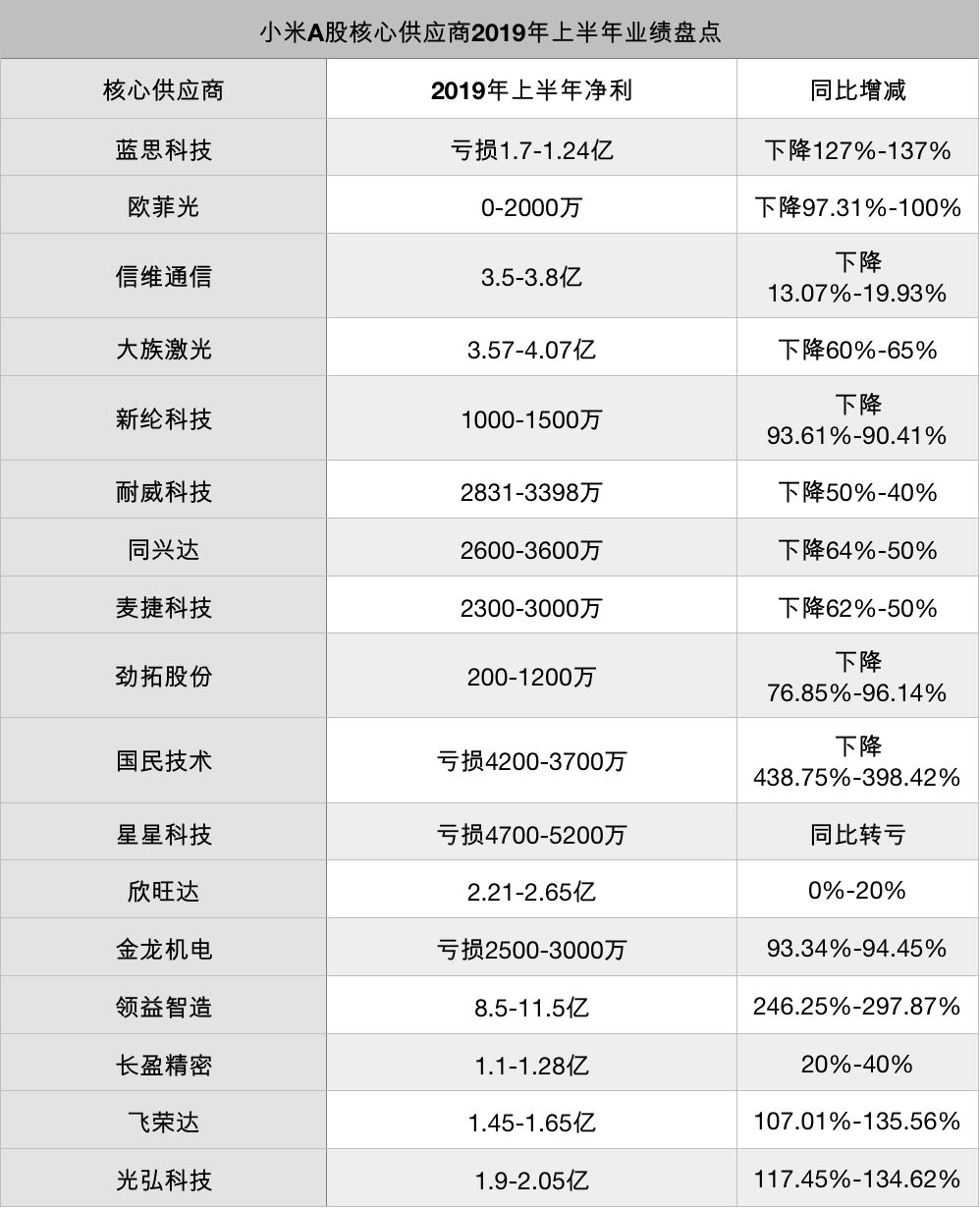

以下是筆者梳理的小米核心供應商2019年上半年度業(yè)績情況:

今年3月,梳理小米手機A股核心供應商2018年年報業(yè)績,五成供應商凈利下滑,而此次小米A股核心供應商2019年上半年業(yè)績依然處于頹勢,六成供應商凈利下滑,四家處于虧損。

其中,藍思科技出現(xiàn)上市以來的業(yè)績首虧,預計上半年虧損1.24億元至1.7億元,同比下降137%-127%。

藍思科技表示,上半年,由于消費電子行業(yè)經(jīng)歷了動蕩發(fā)展,致使行業(yè)競爭加劇,行業(yè)規(guī)模整體承壓,導致公司產(chǎn)能和高交付率優(yōu)勢在報告期內(nèi)未能得到充分發(fā)揮,人力成本、折舊及財務費用有所增加,公司產(chǎn)品毛利率同比有所下降,短期內(nèi)出現(xiàn)了利潤虧損。

新綸科技預計公司2019年1-6月凈利潤為1000.00萬元~1500.00萬元,上年同期為1.56億元,同比下降93.61%~90.41%。

新綸科技表示,功能材料膜的研發(fā)費用同比增加2000萬元;常州一期項目停產(chǎn)低端保護膜業(yè)務,高端功能膠帶業(yè)務處于行業(yè)淡季,總體出貨量相對較小,產(chǎn)能不飽和及分攤生產(chǎn)費用較高的情況下,導致收入及整體毛利率有所下降;新項目試生產(chǎn)及設備調(diào)試導致管理費用及銷售費用大幅上升等多重因素造成凈利不佳。

麥捷科技預計公司2019年1-6月凈利潤為2300.00萬元~3000.00萬元,上年同期為6006.52萬元,同比下降61.71%~50.05%。

麥捷科技表示,受中美貿(mào)易摩擦的影響,國內(nèi)傳統(tǒng)消費類電子行業(yè)普遍出現(xiàn)一定程度地下滑,從而導致公司這部分類型客戶訂單減少,傳統(tǒng)規(guī)格電感和LCM模組等產(chǎn)品銷售規(guī)模下降;手機和平板行業(yè)品牌集中度不斷提升,中小品牌手機和平板客戶和中小手機研發(fā)公司銷售規(guī)模不斷萎縮,公司此類型客戶訂單量下降較為明顯;加之辦公場地和部分產(chǎn)線設備遷移和客戶轉型進行風險控制,都直接影響上半年業(yè)績。

信維通信預計公司2019年1-6月凈利潤為3.50億元~3.80億元,上年同期為4.37億元,同比下降19.93%~13.07%。

信維通信表示,報告期內(nèi),在外部經(jīng)濟環(huán)境存在不確定性的情況下,部分客戶的存量業(yè)務持續(xù)擴張遇到了階段性的挑戰(zhàn);報告期內(nèi),公司完成深圳新的工廠、金壇工業(yè)園、越南工廠的建設與搬遷,搬遷影響了部分產(chǎn)品產(chǎn)量與銷售額,同時增加了成本費用;報告期內(nèi),為了配合5G和其他新業(yè)務的拓展,公司加大研發(fā)投入,擴張了前沿研發(fā)及管理人員的規(guī)模,增加了費用。

歐菲光預計2019年1-6月歸屬于上市公司股東的凈利潤0–2,000萬元,同比下降:97.31%-100%

歐菲光表示,受智能手機行業(yè)景氣度和市場競爭加劇影響,公司傳統(tǒng)觸控產(chǎn)品、低端攝像頭模組和電容式指紋識別模組的價格承壓,觸控顯示事業(yè)群的產(chǎn)能利用率較低,導致公司盈利能力下降;此外,公司 2019 年第一季度計提各項資產(chǎn)減值 2.27億元,凈利潤為虧損 2.57 億元,綜合以上因素導致公司 2019 年上半年業(yè)績整體同比出現(xiàn)較大幅度下滑。

大族激光預計2019年1-6月歸屬上市公司股東的凈利潤3.57億至4.07億,同比變動-65.00%至-60.00%,其他電子行業(yè)平均凈利潤增長率為-12.86%。

大族激光表示,受制于消費電子行業(yè)周期性下滑及部分行業(yè)客戶資本開支趨向謹慎的影響,公司預計營業(yè)收入較上年同期下降約7%,由于產(chǎn)品結構及市場競爭的影響,公司綜合毛利率預計較上年同期下降5-6個百分點;預告期內(nèi),受匯率波動影響公司匯兌收益較上年同期減少約3,500萬元。

同興達預計2019年1-6月歸屬于上市公司股東的凈利潤為2600萬元-3600萬元,同比下降50.01%-63.9%。

同興達表示,公司在贛州二期建立了先進的高端設備產(chǎn)線,以提升公司制程能力,進一步加大高端產(chǎn)品占比,并實現(xiàn)產(chǎn)品的全自動化生產(chǎn),力爭打造高端TFT工廠領先制造平臺;因建立初期產(chǎn)能效率未完全釋放,短期內(nèi)會增加產(chǎn)品單位成本,導致公司整體毛利率有所降低;公司戰(zhàn)略布局擴展產(chǎn)業(yè)鏈,投資設立了南昌攝像頭模組工廠。因工廠建立初期產(chǎn)能效率未完全釋放,產(chǎn)品單位成本較高。此外,報告期內(nèi)受中美貿(mào)易影響,公司部分核心客戶的訂單暫停,對公司經(jīng)營業(yè)績產(chǎn)生了較大的影響。

-

智能手機

+關注

關注

66文章

18483瀏覽量

180126 -

小米

+關注

關注

70文章

14349瀏覽量

144103

原文標題:小米手機出貨低迷,供應商承壓?11家小米概念股業(yè)績暴跌

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯(lián)盟】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

2024年第三季度中國折疊屏手機銷量達354萬部

小米8月手機銷量躍居全球第二,超越蘋果

中國折疊屏手機銷量強勁增長

索尼智能手機銷量驟跌40%,預計今年仍將持續(xù)下滑

燦芯半導體科創(chuàng)板上市!開盤漲超176%,成功募資5.96億元

2024年小米汽車產(chǎn)業(yè)鏈分析及新品上市全景洞察報告

2023年全球智能手機銷量前十:iPhone 14蟬聯(lián)冠軍

傳蘋果暫停折疊屏手機開發(fā)?折疊屏手機還是消費電子的增長點嗎?

2024年半導體第一股!盛景微上市漲超70%,電子控制模塊市占40%

2023年全球智能手機銷量上漲7.3%,結束低迷期

小米國產(chǎn)手機第一,蘋果iPhone壓力山大

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論