關于國產DRAM可以向日韓學習指南

關于國產DRAM可以向日韓學習指南

DRAM存儲器和Flash閃存芯片是當前市場中最為重要的存儲器。DRAM是最為常見的系統內存,雖然性能較為出色,但是其斷電易失,相比于其同級別的易失性存儲器,其成本更低,故而其在系統內存中最為常見;Flash則是應用最廣泛的非易失性存儲,其斷電非易失性使其主要被應用于大容量存儲領域。

DRAM:內存常用的存儲介質

DRAM的數據可存儲時間非常短,其使用電容存儲來保持數據,因而必須每隔一段時間進行一次刷新,否則信息就會丟失。

與SRAM相比,DRAM雖然速度更慢,且保持數據的時間也相對較短,但其價格卻更加便宜。由于技術上的差別,DRAM的功耗較低,集成度高且體積更小,并且在速度上也優于所有的ROM,故而被廣泛的應用。

Flash:大容量閃存

在存儲器發展的早期,ROM一直作為系統的主要存儲設備,但目前其已被Flash全面代替了。在特點上,Flash兼具RAM和ROM和優勢,其不僅斷電后不會丟失數據,而且具有電子可擦除、可編程性能。

雖然在讀取速度上Flash略遜于DRAM,但是其速度仍然較快,且其成本遠低于DRAM。

在分類上,目前Flash主要分為NOR和NAND兩種類型,二者區別主要在于讀取方式存在差異,以及存儲單元的連接方式不同。

(1) N ORFlash:

NORFlash以“字”為基本單位,可以直接運行裝載在其中的代碼(XIP)。相比NANDFlash,NORFlash的寫入速度更慢,且其成本更高,因此其主要被應用于DVD、功能手機、USBKey、TV、機頂盒、物聯網設備等小容量代碼閃存領域,目前在0-16MBFlash市場上,NORFlash占據了大部分的市場份額。

NORFlash可分為串行和并行,其目前以串行為主,具有XIP特性,但成本較高,主要占據小容量市場。此外,由于串行的接口簡單、更加輕薄小巧、功耗和系統總體的成本也更低,所以雖然在讀取速度上,其不及并行NORFlash,但仍已成為主要系統方案商的首選。

(2) NANDFlash:

NANDFlash以“塊”為基本單位,其單位容量的成本低,寫入與讀取速度也均優于NORFlash,但用戶不能對NANDFlash上的代碼進行直接運行,因此,很多開發板在使用NANDFlash的同時,另需一塊NORFlash來運行啟動代碼。由于具有NANDFlash寫入和擦出速度快、成本低等特點,其主要被應用在大容量存儲領域,如嵌入式系統(非PC系統)的DOC(芯片磁盤),以及常用的閃盤,比如手機、平板電腦、U盤、固態硬盤等。

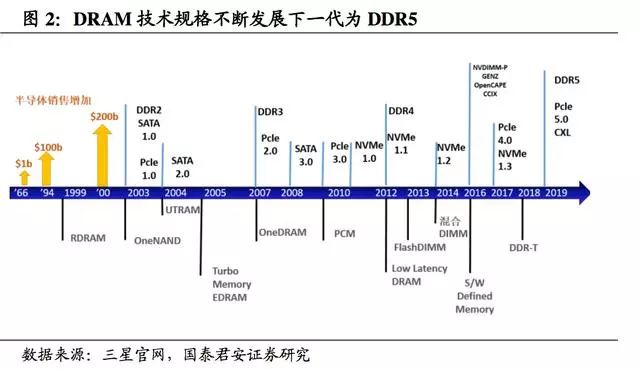

在DRAM中,又可以根據技術規格的不同可以分為DDR系列、GPDDR系列、LPDDR系列等類別。其中DDR系列為普通DRAM,GPDDR全稱圖形用雙倍數據傳輸率存儲器(GraphicsDoubleDataRate),是一種高情能顯卡使用的同步動態隨機存取存儲器,專為高帶寬需求計算機應用所設計。

LPDDR指的是低功耗雙倍數據傳輸率存儲器(LowPowerDoubleDataRateSDRAM),主要用于便攜設備。目前DDR和DDR2已經基本退出市場,而以DDR3、DDR4以及LPDDR系列為主。

DDR3屬于SDRAM家族的內存產品,提供了相較于DDR2更高的運行效能與更低的電壓,是DDR2的后繼者(增加至八倍),也是現時流行的內存產品規格。

DDR3采用8bit預取設計,而DDR2為4bit預取,這樣DRAM內核的頻率只有等效數據頻率的1/8,DDR3-800的核心工作頻率只有100MHz。其次,DDR3采用點對點的拓撲架構,以減輕地址/命令與控制總線的負擔。最后,DDR3采用100nm以下的生產工藝,將工作電壓從DDR2的1.8V降至1.5V,增加異步重置(Reset)與ZQ校準功能。

DDR4內存是目前市場上新銳的DDR系列內存規格,第一條DDR4內存是在2014年由三星研制成功。DDR4相比DDR3最大的區別有三點:16bit預取機制(DDR3為8bit),同樣內核頻率下理論速度是DDR3的兩倍;更可靠的傳輸規范,數據可靠性進一步提升;工作電壓降為1.2V,更節能。

在未來,DDR5規格也將到來,2018年10月,Cadence和鎂光公布了自己的DDR5內存研發進度,兩家廠商已經開始研發16GBDDR5產品,并計劃在2019年底實現量產目標。

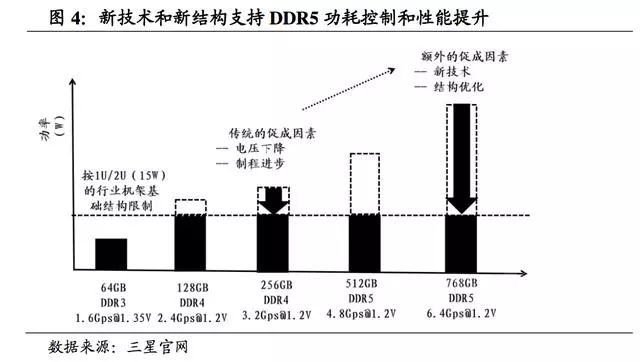

DDR5的主要特性是芯片容量,而不僅僅是更高的性能和更低的功耗。DDR5預計將帶來4266至6400MT/s的I/O速度,電源電壓降至1.1V。與DDR4相比,改進的DDR5功能將使實際帶寬提高36%,即使在3200MT/s和4800MT/s速度開始,與DDR4-3200相比,實際帶寬將高出87%。與此同時,DDR5最重要的特性之一將是超過16GB的單片芯片密度。

LPDDR(LowPowerDoubleDataRateSDRAM)是DDRSDRAM的一種,又稱為mDDR(MobileDDRSDRAM),是美國JEDEC固態技術協會面向低功耗內存而制定的通信標準,以低功耗和小體積著稱,專門用于移動式電子產品。而DDR/DDR3/DDR4/DDR5是內存顆粒,內存條是把多顆顆粒一起嵌入板中而成,用于電腦等。

市場波動減弱需求增強,2020或重回平衡

從2018年下半年開始DRAM價格進入下行周期。而通過供需分析,我們認為DRAM供給當前處于由于技術節點進步放緩造成的低增長平臺期,同時需求在5G、AI、大數據等應用拉動下會維持較高增速。因此我們預計DRAM市場在2019年消化庫存,并在2020年前后重新達到供需平衡。

DRAM長盛不衰,占據存儲半壁江山

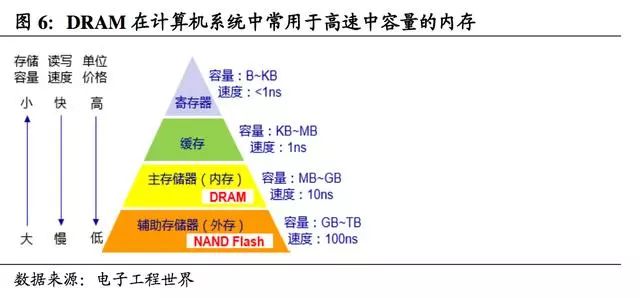

DRAM是存儲器市場上的常青樹,從1966年IBM研發出世界上第一塊易失性存儲器(DRAM)開始,它就一直在我們的計算系統中占據著核心位置。從現有的計算機系統結構來看,存儲器分為緩存、內存(主存儲器)、外存(輔助存儲器)三大類。其中緩存要求速度高,但容量小,通常使用SRAM。

內存要求一定的讀寫速度和用來支持運行程序本身及所需數據的空間,相比于SRAM,DRAM保留數據的時間較短,速度也相對較慢,但從價格上來說DRAM價格較SRAM便宜很多,且由于技術區別,DRAM體積小、集成度高、功耗低,同時其速度比所有ROM都快,因此一直都是內存的不二之選。

至于外存,相當于電腦的數據倉庫,對讀寫速度要求不及前二者,對容量需求巨大。三大存儲器所用的介質中,DRAM的地位最穩固,市場最大。因為SRAM雖然價高,但是容量多年來增長很少,只需滿足計算機內部的數據傳遞即可。而外存容量需求的增長又過快,導致需要不停尋找新的介質。

隨著數據的大量產生和電子設備的小型化趨勢,外存的介質一直在變化以適應需求,從磁盤/光盤/硬盤向Flash和SSD轉變。只有DRAM從誕生伊始就具備高密度、高容量的特點,從最初的K級到現在的GB級,DRAM本身的原理并沒有太大改變。

在半磁性存儲介質作為外存的年代,DRAM幾乎就是半導體存儲器的代名詞。進入新世紀后,便攜設備的發展和半導體技術的成熟推動存儲器競爭向著DRAM和Flash雙線作戰的格局演變。而在這個過程中,又可以分為NOR時代和NAND時代。

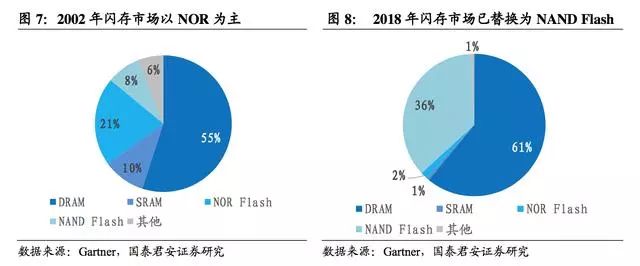

在智能機普及之前,便攜設備對存儲空間的要求并不大,加上NORFlash支持隨機訪問的特性使它可以像普通ROM一樣執行程序,使它成為便攜設備的主流存儲載體。在2002年,DRAM占據了整個存儲器市場55%的銷售額,而NORFlash占21%。NANDFlash只占8%,主要用于MP3、SD卡和U盤等需要較大儲存空間的應用場合。

流水的外存,鐵打的DRAM。到了智能機和便攜設備時代,形勢發生了根本的轉變,NANDFlash快速取代NORFlash成為閃存的主流。

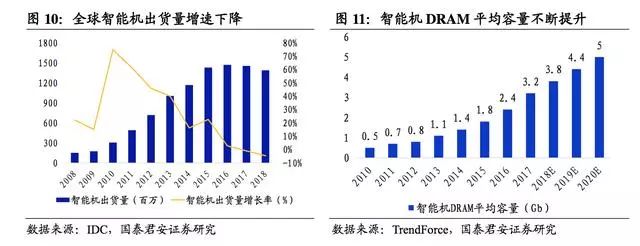

從2008年到2018年的十年間,智能機出貨量的不斷攀升和單機存儲容量的不斷擴大成為推動DRAM和NANDFlash需求不斷擴大的主要力量之一。

據Yole估計,2018年存儲器市場有61%的份額屬于DRAM,NANDFlash則占36%。剩下只有5%留給NORFlash以及ROM和SRAM。在外存介質洗牌的過程中,DRAM的市場份額一直維持在50%以上,充分體現了它技術上的可擴展性和市場的巨大需求。

需求多元致周期波動減弱,2020年預計重回平衡

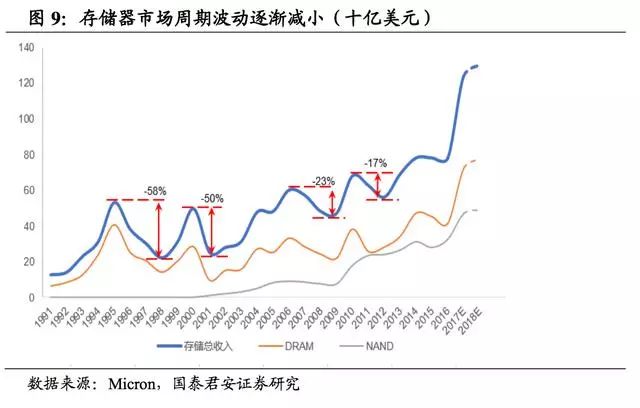

從市場表現上來看,存儲器市場呈現明顯的周期波動的特性。但是從長期趨勢上看,周期波動的幅度正在逐漸減小,行業整體向上趨勢明確。

從過去30年的存儲器市場看,存儲器市場大致經歷4次大回調,分別是1995—1998年間、2001年互聯網泡沫破裂、2007—2008年間、以及2011—2012年間。這四次回調的幅度分別為58%、50%、23%和17%。這背后的原因主要是需求端結構的多樣化以及更快地供求再平衡。

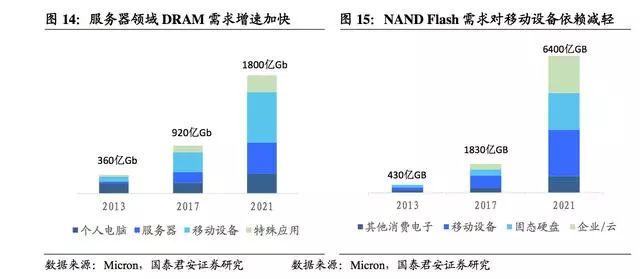

從需求端來看,存儲器的需求結構正快速向著多樣化轉變,云服務和大數據等應用帶來地服務器DRAM需求將成為DRAM市場未來的強大增長動力。當前DRAM的應用領域分為移動設備、服務器、PC、消費電子等主要領域。據DRAMeXchange統計,2018年DRAM需求增提增長22.3%,其中服務器應用連續兩年保持最快增速。

智能機DRAM需求增長方式的轉變,從出貨量+單機容量的“雙量齊升”轉變為容量提升的單點拉動。2018年的DRAM位元需求將由過去的智能機需求單點拉動轉變為智能機需求和服務器需求齊頭并進。

在智能機出貨量增長乏力的背景下,智能機內存容量的增長成為移動端DRAM需求增長的主要動因。雖然移動端DRAM在未來依然會是最重要的DRAM市場,但它的增長速度會因為增長方式的改變而有所放緩。

服務器DRAM需求快速崛起

2018年全球服務器出貨量約為1242萬臺,同比增長5%。雖然出貨量增速看似不高,但單機容量卻在迅速上升。據DRAMeXrange估計,2018年服務器平均內存裝載量已達到145GB,預計到2021年標準型服務器的DRAM平均容量將達到366GB,CAGR將達26%。

服務器領域還有一個不容忽視的趨勢是數據中心的快速發展。相比于服務器10%以下的整體增長率,數據中心的增長高達20%左右。據DRAMeXchange統計,平均一座IDC可容納約8000至15000個服務器機架,而一個機架可搭載4臺以上不同尺寸的服務器,據估算將拉動1000萬GB至200萬GB的服務器DRAM位元需求。

除了傳統服務器以外,深度學習等特殊需求的服務器也將有力地驅動存儲需求。根據鎂光估計,一臺用于AI訓練的服務器,其DRAM需求是普通服務器的6倍,SSD需求是普通服務器的2倍。

而2021年具備AI訓練能力的服務器出貨量將達到全球服務器出貨量的八分之一,到2025年,這個比例有望增長兩倍。在以上這些因素的共同作用下,未來兩年DRAM和NANDFlash的需求仍將保持20%和40%的復合年增長率。

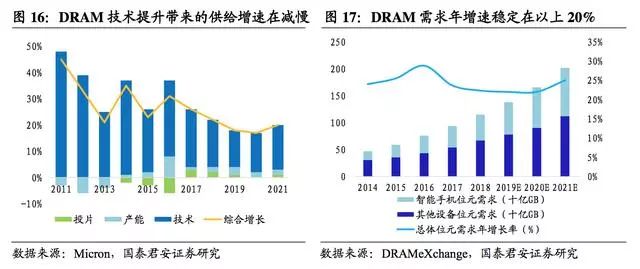

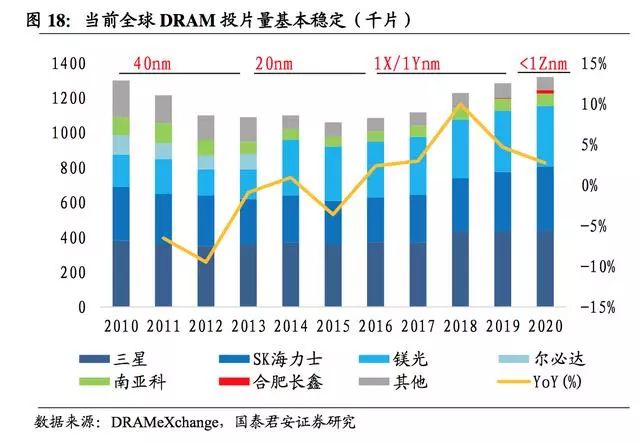

從供給端看,DRAM供給增速處于整體放緩的趨勢。DRAM位元供給的增長來源以工藝進步帶來的密度提升為主,以產能擴張帶來的投片量提升為輔。

但是近年來DRAM在進入20nm制程以后,制程提升開始遇到瓶頸,主流廠商出于成本和研發難度的考慮,對1Xnm及以下制程的開發應用比較謹慎。目前三星、鎂光、海力士正在從20nm向18nm艱難挺進,***廠商除南亞科外仍主要采用38nm制程。制程推進放緩和存儲密度增速降低直接導致DRAM綜合位元供給增速下降。

DRAM工藝推進放緩,產能波動基本穩定。全球DRAM產能和投片量在2010年—2013年間有一陣明顯的洗牌。

2010年40nm制程DRAM產品開始進入主流市場,在隨后三年里制程工藝前沿快速提升到20nm。主導技術換代的三星和海力士在維持產能不變的情況下獲得了存儲密度和成本的雙重優勢,導致其他廠商市場份額下降,當時的第四大DRAM廠商爾必達在破產后被鎂光收購。

2013—2017年從供給端來看是一個產能的平臺期,總體產能穩定,20nm制程占比逐步提升。DRAM價格在這一時期先抑后揚,主要是在消化前期制程提升帶來的豐富供給。當前DRAM市場的弱勢與2013年的根本不同在于目前沒有制程的跨越式發展,供求關系沒有質變。

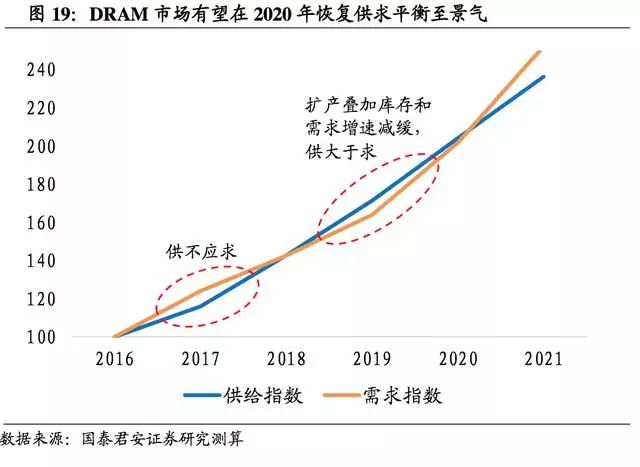

位元供給增速降低后與需求增速形成差距,我們預計2020年左右前期庫存和輕微的供大于求會一并消化完畢,重新達到平衡。

2020年后5G和AI的普及和應用將成為拉動半導體需求的重要力量,同時下一代DRAM制程也將開始普及,整個DRAM市場供需關系會更加復雜,但規模總體向上的趨勢是確定的。

2019年~2020年除海力士新開無錫產線外,其他廠商都沒有大規模擴產計劃,總體年投片量增幅在3%~5%之間。在此基礎上,我們綜合考慮供需增長和累計庫存等往年影響進行供求平衡測算。

2016年DRAM價格由跌轉漲,因此取2016年為供需平衡年,供給和需求指數都為100,且每年的供給指數已經包含往年的庫存情況。2016年主要廠商基本完成20nm制程轉換,結束2013年—2016年的技術主導供給增長。導致2017年位元總體供求增速下降,產生供應缺口。

2018年三星擴產8%,海力士無錫廠也小幅擴產,快速填補需求缺口,景氣行情終結。但是之后除海力士外其他大廠商均無大規模擴產,1Znm以下制程預計要在2021年才大規模進入市場。今明兩年會是一個投片量、制程水平的雙重平臺期,我們預計需求增速的反超會在2019年消化庫存,2020年前后DRAM位元供求會重新達到平衡。

需要注意的是,因為DRAM的位元需求是剛需,所以很小的供求失衡都會被市場行為放大成很大的價格波動。我們測算出的供給缺口或過剩需求每年基本在5%以下,但市場上價格的直觀反映卻劇烈波動。漲價時的搶單囤貨行為在推高價格的同時也積累了庫存,這些庫存又會在需求增長略有放緩、形成價格拐點時爭相出清,加劇價格的回落。

DRAM市場應用推陳出新,下行周期總體可控,依然有很強的活力和價值。現在的問題就是面對這樣一個空間巨大但又被海外巨頭壟斷的市場,中國存儲DRAM企業要如何?我們認為存儲器產業壁壘高企,但并非肩部可破。

從歷史上存儲巨頭的崛起來看,技術引進+產學研一體自主研發+綜合扶持的發展道路是可行的。加上中國具備極大的需求市場,容易形成產業良性閉環,這也是一個其他國家沒有的重要優勢。

從存儲產業發展歷史中探尋中國存儲發展路線

存儲器產業作為一個技術密集、資本密集、高度壟斷的產業,對于后發追趕者來說向來不友好。中國存儲企業要發展壯大,除了需要市場需求層面的可行性外,還需要大量的資源投入來進行技術研發,并準備好更高層面的戰略博弈。這不僅是中國的道路,也是存儲產業發展歷史中每一個后發崛起者的道路。

縱觀半導體存儲器產業50年發展史,大致可以分為三個時期:1970——1982的美國主導時期;1982——1998的日本主導時期;1998至今的韓國主導時期。

除美國例外,其他兩國存儲產業的崛起都深度綁定了社會多方力量和總體經濟發展。而存儲器產業的發展形式,也由單純的“原發技術驅動”,經過“官產學共同技術驅動”,逐漸向“官產學共同技術驅動+多方面長期扶持”演變。

美國主導時期:原發技術驅動的半導體存儲黎明

與日韓不同,美國發展存儲器的時候,個人計算機還沒有普及。因此當時存儲器用量小,價格高,存儲器的發展離商戰較遠,更多是以技術驅動。

1969年,在諾伊斯和摩爾等初代集成電路元勛們的努力下,英特爾成功開發出第一塊存儲芯片—容量為64個字節的3101芯片。

次年,英特爾的12號員工特德.霍夫提出了一種新的設計,將DRAM存儲器單元的晶體管從四個減少到三個。這樣就可以把更多的存儲單元集結在一起,大大提高存儲空間,達到1024個字節。這是我們如今所用DRAM的技術原型。

到了1970年,英特爾在存儲器的研發上更進一步,他們開發出來容量2K的可擦除可編程只讀存儲器(EPROM)。1972年,英特爾更進一步開發出了世界上第一塊靜態隨機存儲器(SRAM)2102芯片。到了70、80年代,存儲器的容量成指數增長,4K,16K,64KDRAM芯片先后問世。這一時期的半導體存儲器基本由英特爾和MOSTEK等美國公司壟斷。

日本存儲的崛起:開創“官產學”一體發展模式

日本作為后發的追趕者,開創了頂層設計護航半導體產業的先河。1970年代的日本政府一手抓“產官學”一體推進本土半導體實力發展,一手抓進口壁壘搞產業保護。

日本的半導體存儲起步并不晚,1971年NEC就推出了DRAM芯片,緊追英特爾的量產DRAM。盡管如此,日本半導體的技術實力和產品性能與美國依然有巨大差距。同期的美國存儲器已經用上了超大規模集成電路(VLSI),而日本還停留在上一代技術大規模集成電路(LSI)。

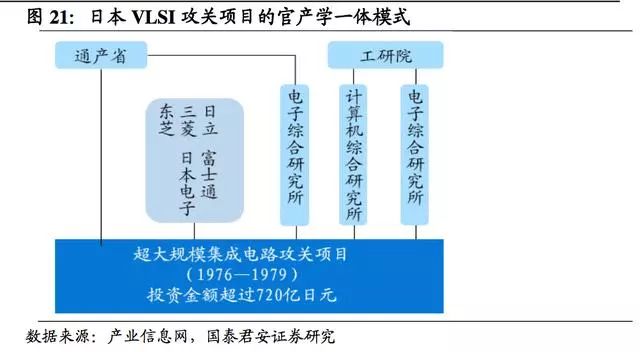

1976年,由日本政府的通產省牽頭,以日立、三菱、富士通、東芝、NEC五大公司作為骨干,聯合了日本通產省的電氣技術實驗室(EIL)、日本工業技術研究院電子綜合研究所和計算機綜合研究所,投資了720億日元,攻堅超大規模集成電路DRAM的技術難關。為期四年的VLSI攻關項目成績斐然,來自不同公司的團隊一方面互通有無,一方面互相競爭,共取得專利1210項,商業機密347件。

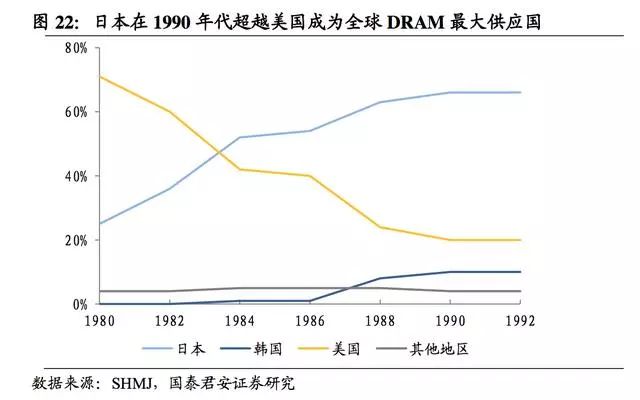

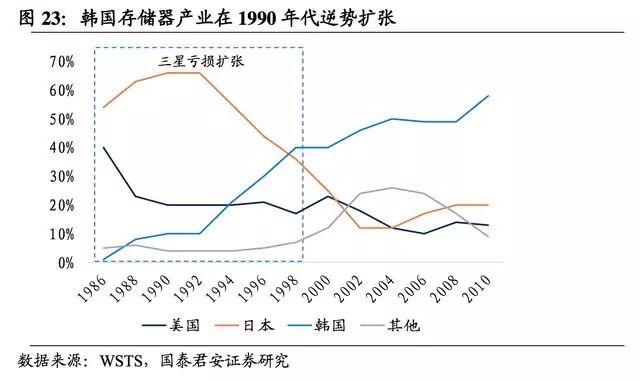

VLSI攻關項目的成功直接幫助日本在DRAM的成本和可靠性上反超美國,70年代末美國DRAM的良率在50%左右,而日本能做到當時驚人的80%,構成了壓倒性的總體成本優勢。于是日本存儲企業趁勝追擊挑起價格戰,DRAM芯片從1981年的50美元降到1982年的5美元一片,美國廠商招架不住節節敗退。也就是在這個時期,日本存儲產業完成了對美國的反超。在鼎盛的80年代末90年代初,日本DRAM占到了全球DRAM市場份額的65%以上,最終將英特爾逼退DRAM市場。

日本存儲器產業崛起留給我們最寶貴的經驗,就是揭示了存儲產業的技術密集和資本密集的特點,并且論證了官產學共同發展存儲產業的可行性和重要性。

過了1960年代的存儲器田園時代以后,存儲器市場迅速增長,技術壁壘快速增高。在此后的競爭中,對技術、資金、市場三大要素的要求都極其嚴苛。單靠一個企業的力量已經難以追趕,因此后發追趕者勢必要通過企業和政府的通力合作才能成功。

韓國存儲的崛起:研發+扶持打贏持久戰

韓國半導體產業早期的發展憑借的是低廉的勞動力成本和土地成本,吸引外商投資建廠。這一時期韓國快速積累了大量資本,同時形成了半導體產業的雛形。但缺少技術、勞動密集的低端發展模式在70年代走到了盡頭。

為了推動產業升級,韓國政府在1973年宣布了“重工業促進計劃”,并于1975年公布了扶持半導體產業的六年計劃,強調實現電子配件及半導體生產的本土化。

有日本的成功經驗在前,韓國深知必須掌握核心科技才能在存儲之路上笑走得長遠。在1982年到1987年的“半導體工業振興計劃”期間,韓國效仿日本的VLSI攻堅項目,由韓國電子電子通信研究所牽頭,聯合三星、LG、現代三大集團以及韓國六所大學,一起對DRAM進行技術攻關。該項目持續三年,研發費用達1.1億美元,韓國政府便承擔了57%。

除了技術追趕之外,韓國存儲霸權的確立還離不開歷史機遇和殘酷的商業搏殺。韓國存儲產業抓到的最大歷史機遇就是1987年的美日半導體爭端。這場爭端最終以日本退讓,承諾通過減少DRAM產量來提高芯片價格。但此時適逢計算機普及浪潮,DRAM減產造成全球256KDRAM缺口巨大,韓國存儲企業抓住機會,順勢填補市場空白。

在商戰方面,韓國的決心和實力可謂是破釜沉舟,不達目的不罷休,不顧長期巨虧,咬定存儲產業死死不放。比如,三星于1984年推出64KDRAM時,正趕上全球半導體業低潮,內存價格從每片4美元暴跌至每片30美分,而三星當時的生產成本是每片1.3美元,這意味著每賣出一片內存三星便虧1美元。

而三星在后來的90年代,依然連續9年巨虧,在亞洲金融危機時負債率一度高達300%。在此期間,韓國政府和國內財團的資金力量都力挺三星,光是韓國政府就以優惠利率先后提供了超過60億美元的政策性貸款。

市場和產能供給皆在中國,國產存儲器產業崛起大勢所趨。在供給端,中國大陸已經成為全球半導體資本支出規模最大、增速最快的地區。未來幾年大陸晶圓資本支出千億量級,同時內資占比顯著提升,尤其是以合肥長鑫等為代表的存儲器廠將陸續投產。在需求端,中國的半導體消費已占到全球60%以上,國產智能機、PC、服務器市場份額不斷提高,未來有望快速吸收國產存儲器產能,形成良性閉環。

-

芯片

+關注

關注

456文章

51037瀏覽量

425497 -

半導體

+關注

關注

334文章

27583瀏覽量

220621 -

存儲

+關注

關注

13文章

4338瀏覽量

86003

發布評論請先 登錄

相關推薦

Struts快速學習指南-pdf

嵌入式和物聯網的shell腳本學習指南之shell腳本入門免費下載

工商網監

工商網監

評論