關于模擬IC產業迎黃金時代的方案分析

關于模擬IC產業迎黃金時代的方案分析

根據WSTS統計,模擬集成電路行業(模擬IC)市場規模2017年為531億美元,占全球集成電路市場份額15%,占全球半導體市場份額12.4%。

模擬IC市場空間巨大,但同時行業具備高度的分散性,產品種類繁雜、應用領域廣泛,研究難度較高,行業特點、下游需求、上游供給、公司核心競爭力較難把握。

為了解決這些問題我們推出本篇報告,針對上述環節都做了詳細的分析,同時提出在重經驗以人為本的行業特點下,采用人均創收這一公司實力重要衡量指標,判斷公司的成長性與競爭力。

同時落地中國大陸市場,我們通過對比海外模擬IC龍頭的成長路徑以及復盤中國***下游本土化帶來的上游模擬IC快速成長的黃金十年,發現下游市場是推動半導體行業轉移的決定性因素。

因此在歐美集成電路需求和產值均已逐漸成熟的情況下,國內政策、資金、人才供給維共振,邊際改善明顯,同時國內將持續擁抱下游本土化龐大的市場需求和增速,國產化替代已具備強確定性,成長空間和投資價值明顯。

模擬IC:連接真實與虛擬信號的紐帶

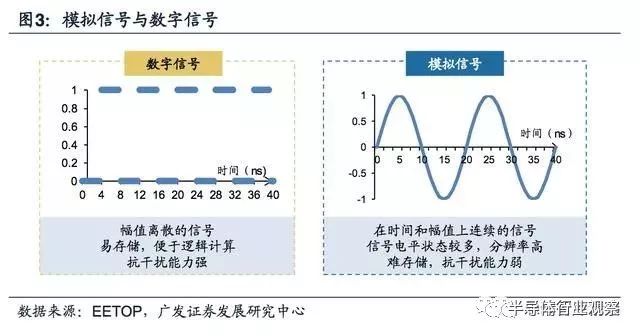

模擬IC是處理模擬信號的集成電路模擬IC屬于集成電路的子分類。按照處理信號形式的不同,集成電路可分為模擬IC和數字IC。

其中模擬IC約占集成電路市場規模的15%左右,2017年市場規模大約為531億美元。

模擬IC和數字IC雖然同屬于集成電路,但處理信號類型和行業特點卻具有較大差別。根據處理信號不同,集成電路可分為模擬IC和數字IC,處理信號為模擬信號的集成電路均可定義為模擬IC。

模擬IC:處理連續性的聲、光、電、電磁波、速度和溫度等自然模擬信號的集成電路為通常意義上的模擬IC。產品類型按照功能主要分為信號鏈路芯片和電源管理芯片兩類,代表公司有德州儀器、ADI等。

數字IC:處理離散的電學“1”和“0”信號的數字信號的集成電路為通常意義上的數字IC。產品類型按照功能主要分為存儲器、邏輯IC和微型元件,代表公司為intel、高通、美光等。

模擬IC由電源管理、信號鏈路兩大模塊組成數字信號的“0和1”特性賦予數字電路強大的邏輯推算能力和方便的存儲能力,

模擬信號電位相對多態化,難以存儲和進行加減與邏輯計算,因此不同于數字IC存儲和提供算力的功能,模擬IC的兩個主要用途為:

電源管理:

芯片、元器件、電路系統所需正常工作電壓不同,模擬IC可將電池、電源提供的固定電壓進行升降壓、穩壓處理。需要供電的系統基本上都會需要電源管理芯片,因此市場空間較大。同時由于技術指標要求基本穩定,技術更新迭代較慢,因此壁壘相對較低,國內公司布局較多。

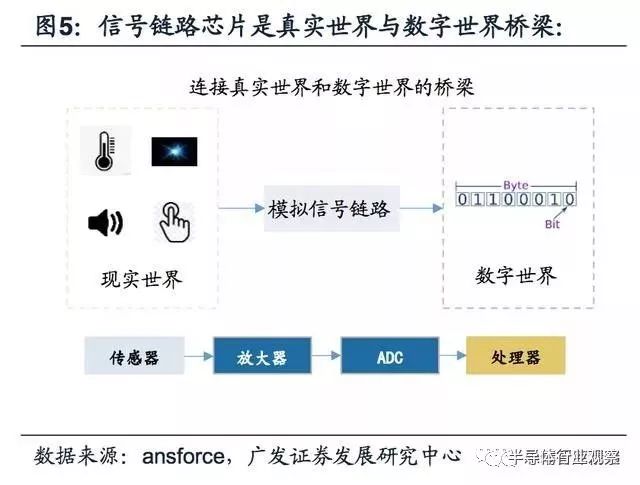

信號鏈路:

連接真實世界和數字世界的橋梁,將自然界實際信號如天線或傳感器接受到的電磁波、聲音、溫度、光信號轉換為多位數字信號,便于后續的數字信號處理器處理。

其中的射頻前端芯片需緊跟通信技術進步,技術更新迭代速度較高,壁壘較高。

模擬IC中電源管理芯片為主要占比。由于基本上電子系統均需供電,因此電源管理芯片占模擬IC整體比例較高,2017年約占53%(標準powerIC和模擬ASSP用途的powerIC),市場規模約為281.4億美元。

電源管理用途在家電、工業用途相對較為成熟,技術更新迭代較慢,技術壁壘相對較低,國內布局廠商較多,包括圣邦股份、矽力杰、韋爾股份、富滿電子、中穎電子等。

信號鏈路芯片可細分為非powerIC的模擬ASSP、放大器、比較器、數據轉換芯片等,2017年占比47%,國內布局廠商較少,以華為海思、圣邦股份為主。

對比數字IC,模擬IC具備獨特屬性

雖然數字IC和模擬IC同屬于集成電路范疇,但兩者的基本工作原理截然不同,基本的工作原理的差異決定了數字IC和模擬IC不同的產品特性、設計思路、工藝選擇以及市場分布情況。

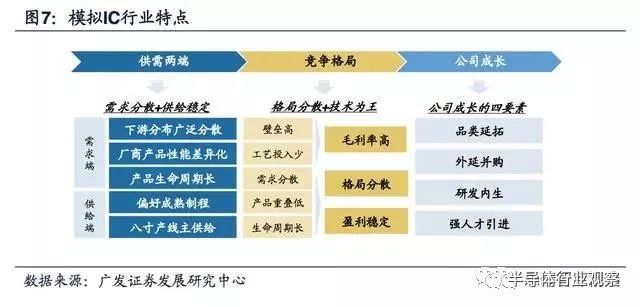

模擬集成電路行業具備以下四大特點:需求端:下游需求分散,產品生命周期較長。供給端:偏向于成熟和特種工藝,八寸產線為主供給。

競爭端:競爭格局分散,廠商之間競爭壓力小。技術端:行業技術壁壘較高,重經驗以人為本。

本章將通過與數字IC的對比更為詳盡的闡述上述四點模擬集成電路的特點。

需求分散,差異化疊加生命周期長下的弱競爭市場

模擬IC產品種類分為信號鏈路與電源管理兩大模塊,在各大電子系統基本上都會使用到,涉及下游應用有通信、汽車、工控醫療、消費類家電產品等。

在數字電路系統中也會提供電源管理、穩壓等功能。

因此模擬IC應用更為廣泛分散。產品布局層面上,數字企業主要針對“明星下游”主要布局,實現公司的快速成長,模擬單一下游市場規模相對較小,因此企業通過廣發布局實現營收和市占率提升。

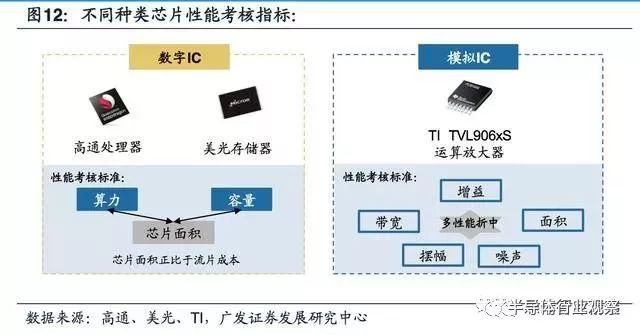

設計環節多性能參數折中,單一領域產品指標依然呈現多樣性,嚴格意義上廠商產品重疊率較低。數字IC功能上主要提供存儲、邏輯、算力三大功能,除邏輯功能外,性能考核指標相對明確,即在較低的成本下實現最大的存儲空間和算力。

因此數字企業間可以通過產品性能的提升來實現市占率的不斷提升。而模擬類產品不同,產品功能多樣且考核指標繁多,沒有嚴格意義上性能優越的模擬芯片。

就射頻前端電路中的低噪放大器芯片就有噪聲系數、功耗、線性度、工作帶寬、成本等多個考核指標,這也導致了廠商之間的產品重疊度較低,競爭較小。

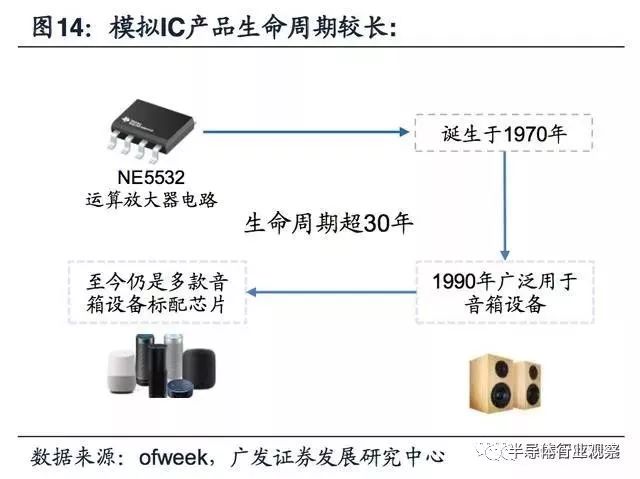

模擬IC產品生命周期較長,一旦切入產品便可以獲得穩定的芯片出貨量。

需求層面:

模擬類產品下游汽車、工業用途要求以可靠性、安全行為主,偏好性能成熟穩定類產品的同時資格認可相對較為嚴格,一般不低于一年半。

供給層面:

先進制程對于模擬類產品推動作用較小,基本不受摩爾定律推動,因此模擬類產品性能更新迭代較慢。

因此模擬類產品生命周期較長,一般不低于10年。著名的音頻放大器芯片NE5532生命周期長達30年,至今依然是多款音響設備的標配芯片。

弱競爭:

模擬廠商間競爭壓力較小,毛利率穩定。模擬集成電路行業下游需求分散、廠商產品重疊率較低、芯片生命周期較長。

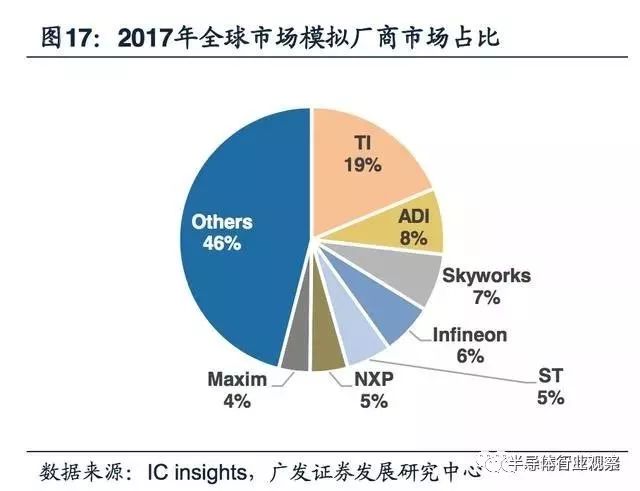

因此不同于數字企業依靠工藝進步提升產品性能,搶占“明星下游”實現市占率提升的重資本打法,模擬企業間的競爭壓力相對較小,競爭格局相對分散,廠商產品種類繁多(德州儀器具備10萬款模擬集成電路芯片),依靠龐大分散的下游需求實現營收增長,同時廠商毛利率水平具備常年穩定的特性。

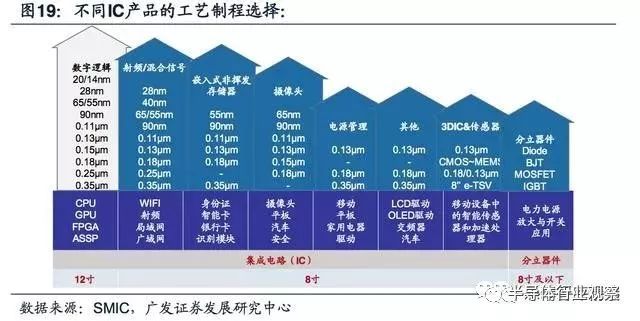

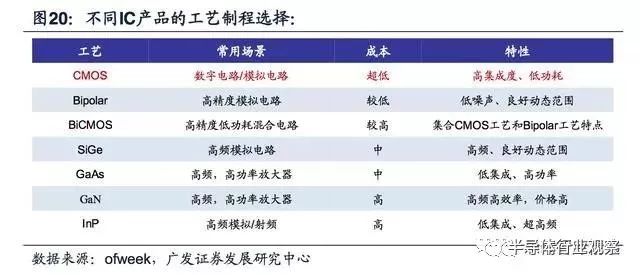

偏向成熟和特殊工藝,8寸產線為主。

工藝:

數字偏好CMOS先進制程實現性能提升,模擬IC工藝多樣,其成熟制程和特殊工藝導致模擬IC生產線以8寸晶圓為主。

數字IC:

先進制程帶來性能提升和規模效應。數字先進的CMOS工藝可以為數字電路設計帶來更少的寄生電容和更快的充放電速度。

從而提供更大的算力性能,同時先進制程工藝成本較高,需要12寸晶圓產量的提升來實現規模效應,分攤成本。

模擬IC:

采用成熟制程或特殊工藝,供給以8寸產線為主。

CMOS工藝65nm以下模擬設計面臨無法實現高增益和工藝失配過大問題。

因此目前在無需與數字電路SOC集成設計場景下,使用大尺寸CMOS工藝或高增益低噪聲三五族半導體工藝依然為模擬工藝主流選擇,其中著名的銳迪科GSM-PA芯片RDA6212便使用了GaAs工藝實現了高效率和低功耗。

代工晶圓以8寸產線為主,全球僅有TI擁有兩條12英寸晶圓產線。

行業高壁壘顯著,行業以人為本特點顯著

數字IC和模擬IC都屬于集成電路,從多晶硅到應用于整機流程復雜且繁瑣,每一步都會影響最后的產品性能,集成電路本身就屬于壁壘相對較高的行業。

模擬IC與數字IC流程上的差距主要體現在設計環節。

從上下游看模擬IC當前發展機遇

下游需求:汽車、通訊需求拉升,行業步入快車道

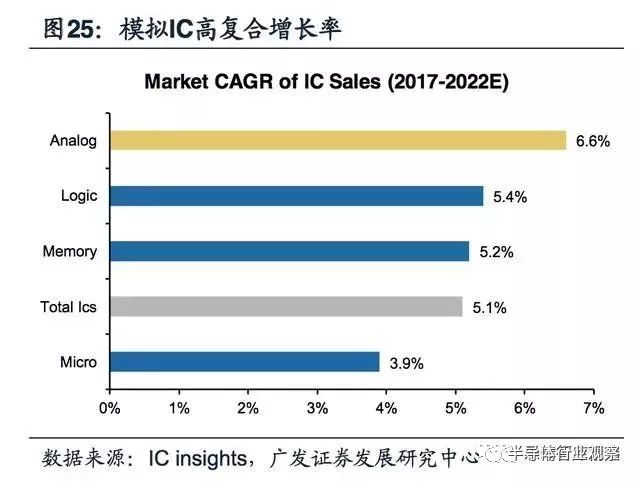

根據ICinsights預測,持續到2020年,模擬電路下游應用中通訊模擬芯片和汽車電子將呈現最快年復合增長率,分別為7.4%和7.0%。模擬電路整體市場規模2017年到2022年將呈現6.6%的年復合增長率,高于集成電路5.1%的年復合增長率水平。

我們認為模擬電路行業下游需求分散,受單一下游影響較小,因此在智能手機逐漸成熟的大背景下,依然可以實現市場規模的逆勢上漲。

市場短期受益5G通訊變革下的基站數目增加與智能手機射頻前端鏈路的結構性變化,長期受益汽車電動化大趨勢。

模擬電路行業依然具備較高成長性和投資價值。

根據麥肯錫預測,2020年模擬IC產品約占汽車半導體的29%,市場規模約為114.3億美元。

根據市場調研機構Gartner測算,2018年全球汽車半導體市場約400億美元,并呈現快速增長趨勢。

我們看好汽車作為接替手機終端成為下一代重要電子終端的潛質,半導體和電子產品將會持續變革和滲透汽車市場,汽車電動化和智能化兩大趨勢確定性明顯。

國內新能源汽車和自動駕駛起步較早,相關布局企業逐漸增多,有望帶動國內上游汽車半導體產業實現快速發展。

上游供給

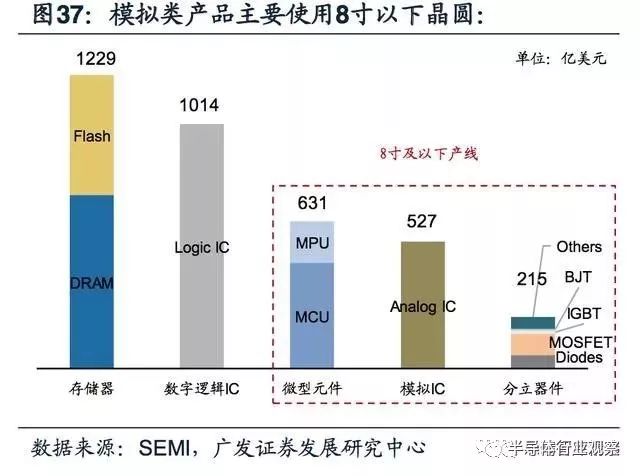

短期上游量能充沛,模擬IC放量無憂八寸晶圓為主要供給,轉單趨勢影響尚小從上游供給的角度來看,集成電路上游原材料主要為晶圓材料,晶圓有6寸、8寸、12寸之分。

由于模擬IC偏好成熟制程,制程成本較低,目前晶圓供給主要使用8寸晶圓,根據SEMI數據,若統計代工產能,模擬類產能約占整體產能的11%左右,將代工產能進行折算,模擬類產品約占22%左右產能。

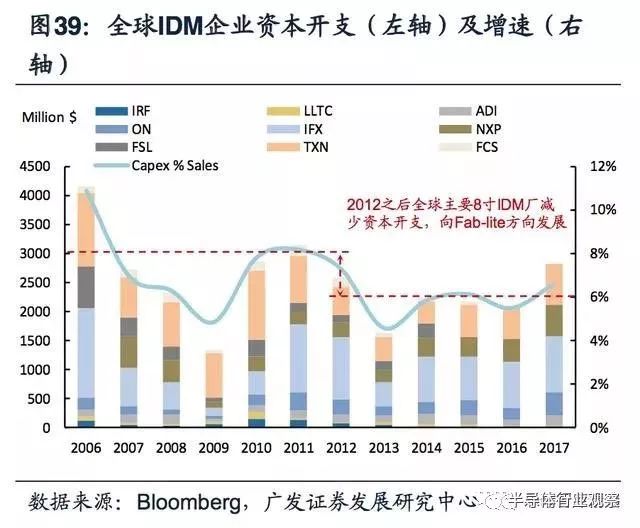

IDM企業向Fablite轉型,資本開支放緩,全球8寸產能趨于穩定。

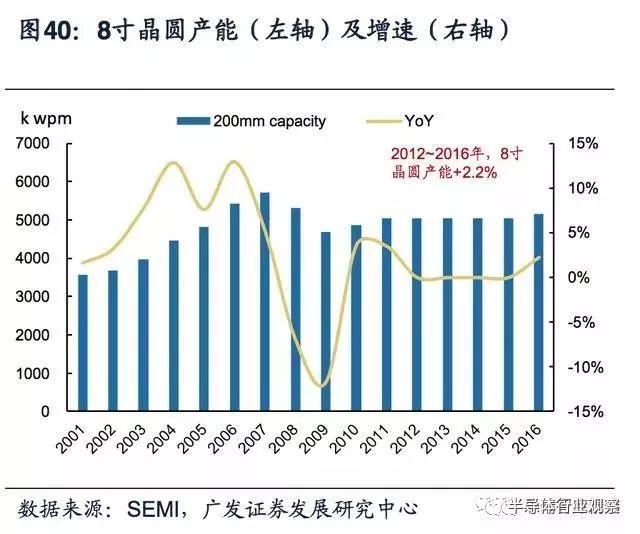

據SEMI統計,全球8寸晶圓產能一般以上為IDM企業擁有,2016年約占比53%,2012年后全球主要8寸IDM廠減少資本開支,部分制程代工交由代工企業(例如:臺積電)代工,導致全球8寸產能增速放緩,2016年8寸晶圓產能為5151kwpm,2012-2016年間晶圓產能僅增加2.2%,8寸晶圓產能占比趨于穩定約為30%。

模擬類產能尚有提升空間,行業認可需求向好提高產能利用率

不同于存儲類產品和分立器件產品,模擬類產品產能利用率相比之下依然相對較低。

假設模擬類產能完全釋放,可以實現1355kwpm的產能供給,若2017-2022年模擬產品年復合增長6.6%,產能充沛到2019年末期。

2020年前國內模擬雙線有望投入生產,產能繼續提振。

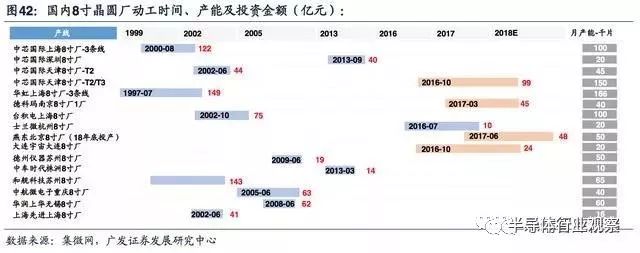

國內8寸晶圓廠建設仍在繼續,從建設到竣工一般需要兩年時間,因此18、19年將會迎來國內8寸晶圓代工廠的投產的小高峰。

其中國大陸新增8寸產線均以模擬類產品為主,中芯國際天津8寸廠-T2/T3預計每月產能15萬片,主要用于指紋識別、電源管理芯片以及圖像傳感器的生產。

德科碼南京8寸廠1廠月產能4萬片,其中50%用于模擬類產品代工。

大連宇宙大連8寸廠和燕東北京8寸廠主要從事功率半導體生產,月產能分別為2萬和5萬片。

因此憑借芯國際天津8寸線(T2/T3)以及德科碼南京8寸廠的全面投產,將帶來每月不低于9.5萬片的模擬芯片產能,預計2020年晶圓供給依然處于充沛狀態。

供需東移,國內模擬IC產業成長迎來黃金時代

龐大需求與低自給率,現狀喜憂參半

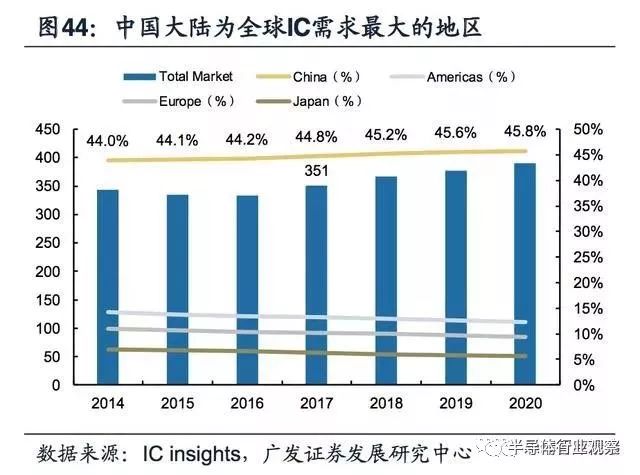

半導體貿易逆差依然不斷拉大,國內集成電路需求旺盛。集成電路產業是國民經濟和社會發展的戰略性、基礎性產業,是中國信息技術發展和工業轉型的重要動力。

根據ICinsights統計,2017年中國大陸集成電路產業需求量達到351億美元,占全球市場規模的44.8%,從2013年中國大陸進口集成電路價值首次超2000億美元且在2017年創下新高約為2601億美元,貿易赤字1932億美元。

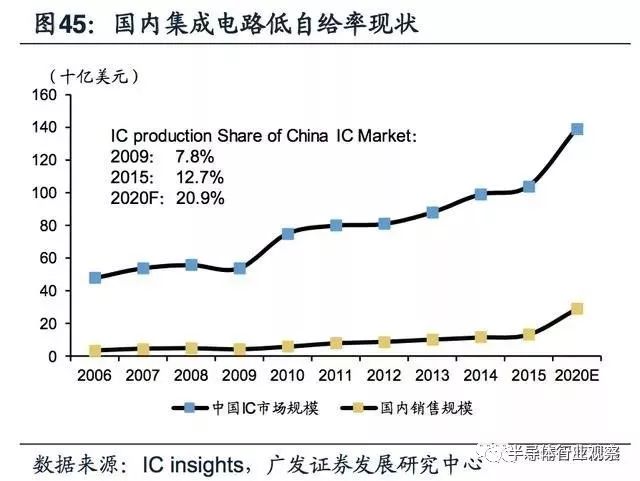

低自給率狀況依然存在,預計模擬IC2020年替代空間為273億美元。

目前國內集成電路自給率2015年不到13%,距離2020年實現40%的目標依然具備較大差距,ICinsights預測中國大陸2020年集成電路自給率有望達到20.9%。

國內模擬集成電路2017年自給率不到10%,如果按照HIS預測,國內模擬IC2020年市場規模有望達到33億美元,若完全實現自給,替代空間大約為273億美元。

政策、資金、人才共給三維共振,國內邊際改善明顯

長期低自給率和龐大貿易逆差倒逼政策密集出臺。2015年推出3個國家級政策,其中《中國制造2025》明確提出目標:在2020年集成IC設計自制率達到40%,2025年達到70%。

預計未來集成電路相關扶持政策依然將會持續出臺,政策助力下帶動行業配套資源、設施完善,持續帶動國內集成電路產業成長。

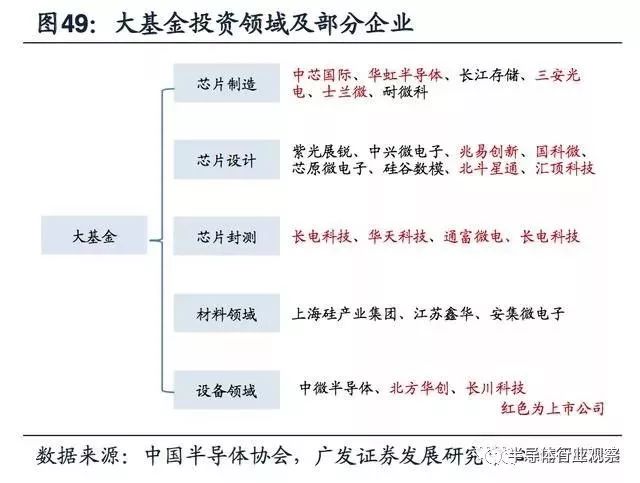

資金介入持續有效,一期種子效應明顯,二期募集助力新一輪成長。

國家集成電路產業投資基金(簡稱“大基金”)自2014年9月成立,一期募集基金1387億元,同時在大基金帶動下各地提出或成立子基金合計總規模超3000億元。

大基金主要投資龍頭性企業,不做天使、風險投資性質投資。

根據華芯投資官方微信公眾號,大基金二期籌備中,將再次對國內集成電路產業起到推動作用。

人才供給側改革逐漸生效,帶動國內學術研究能力不斷提升。

2017年我國集成電路設計從業人員約14萬人,人均產值約20.9萬美元。

假設國內集成電路人處于較初期階段,以員工人均每年創造20.9萬美元營收計算,若國內集成電路設計行業保持年平均30%高速增長,2020年國內集成電路產值4275億元(自給率約達40%以上),約需從業人員31萬。

2015年數據顯示全國大學微電子專業畢業生本科畢業生19192人,碩士8084人,博士679人,合計約2.8萬人,至2020年人才缺口依然較大。

歐美半導體活力逐漸喪失,行業并購整合加速

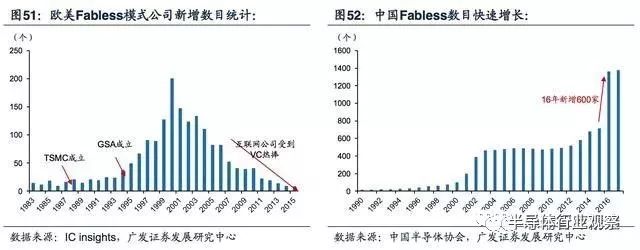

創投角度:歐美新增企業逐漸減少,國內集成電路設計公司快速增長。

半導體產業初期購買EDA工具耗資巨大,往往前期幾輪投資都投入到EDA設計工具的購買當中,同時產品研發周期時間較長且具有一定失敗率,因此半導體行業國外投資熱情不高。

整體市場新進者較少,市場博弈者依然為原來的老牌半導體公司,市場格局趨于成熟。

中國國內情況則相反,創投公司依然認可國內集成電路初創公司的早期投資價值,國內集成電路設計公司數目呈現快速增長的趨勢,目前全球新成立的Fabless設計公司主要在中國國內。

市場規模角度:

歐美Fabless設計行業市場呈現整體成熟化趨勢,2014年后增速顯著放緩。

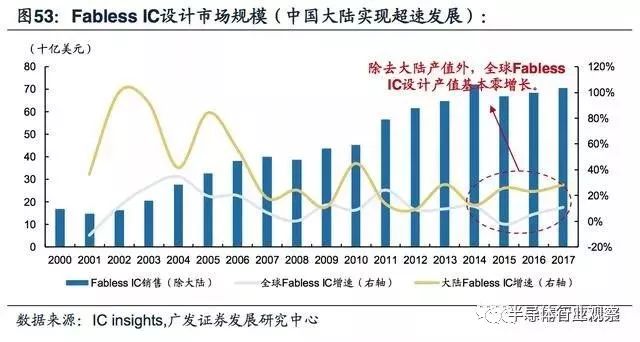

2012年后受下游市場需求轉移,全半導體制造和設計產業亦呈現向亞洲尤其是中國大陸轉移的趨勢。歐美集成電路設計市場規模逐漸穩定,整體基本處于零增長狀態,國內目前為集成電路設計最快增速的市場,增速高于20%。

模擬電路需求廣泛,競爭壓力較低,未來伴隨國內下游快速成長同時技術難關逐漸攻克,國內模擬IC設計亦有望進入快速成長階段。

歐美半導體行業周期下行階段促成行業并購整合,預示行業逐漸成熟,未來市場增速在中國大陸。

2011年到2016年間位于半導體第五大周期的快速衰落階段,除2014年實現正增速外,其余幾年增速均處于零增速或負增速狀態。

同時摩爾定律逐漸失效打擊行業情緒,疊加市場低迷促進行業整合加速,引發15、16年的歐美并購浪潮。

歐美半導體行業以及模擬IC行業逐漸向強者很強的壟斷格局發展,行業逐漸成熟。對比之下,國內半導體創業公司不斷成立,市場需求不斷成長,市場依然具備較高活力。

中國***模擬IC成長軌跡輔證:

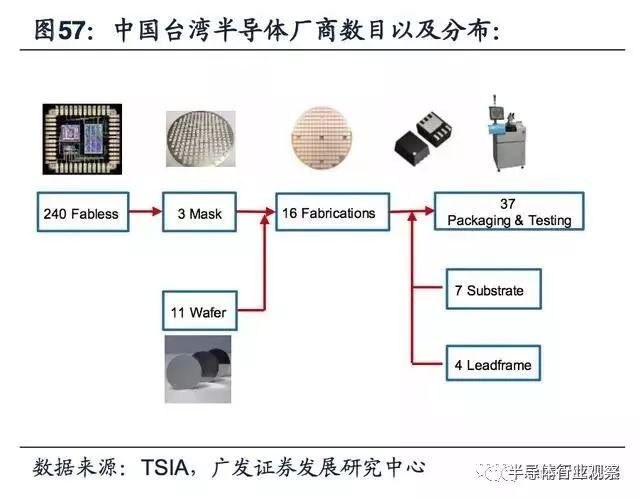

下游需求為核心推動力同為后進者,中國***IC成長軌跡借鑒意義非凡中國***地區的集成電路從20世紀70年代的封裝環節起步,發展于20世紀80年代的晶圓廠代工,逐漸成為全球集成電路產業的重要力量。

2017年中國***共有240家無晶圓集成電路設計公司,預計2017年中國***IC設計行業實現營收6538億新臺幣(約217.9億美元,不包括存儲業務),占全球IC設計市場規模的19%,全球排名第二。

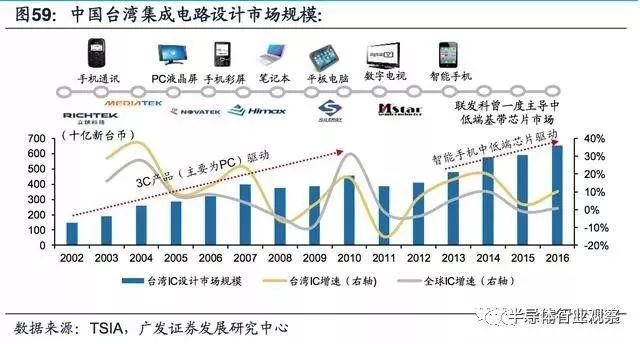

中國***集成電路產業起步較晚,定向化布局非通用化布局導致下游市場快速發展時期中國***IC超越屬性顯著。

2016年中國***集成電路設計收入202億美元,占全球集成電路設計收入的19.4%。中國***模擬IC產業起步較晚,初期主要針對發展迅速的下游市場進行定向布局(以PC電源管理芯片以及顯示驅動芯片廠商為主)。

中國***與中國大陸同為半導體行業的后進者,中國***半導體的快速發展對于我國集成電路的發展以及早期布局具有重要借鑒意義。

早期中國***模擬產業主要布局3C類產品,以中低端電源管理芯片和LCD驅動芯片為主。

中國***模擬IC公司主要通過3C市場的定向化布局,中國***模擬IC公司(沛亨半導體、Richtek、模擬科(AAT)、茂達科技、Aimtron和GMT)在2006年從技術終端市場獲得了約90%的收入,10%部分來自于通用性的模擬IC產品。

其中最大的應用包括筆記本電腦類產品(36%),LCD顯示驅動產品(15%)。電源管理類產品以3C電子內系統直流變壓(DC-DC轉換器)和穩壓類(LDO)功能芯片為主。

定向布局PC時代弄潮兒,單一布局景氣下降后弊端凸顯

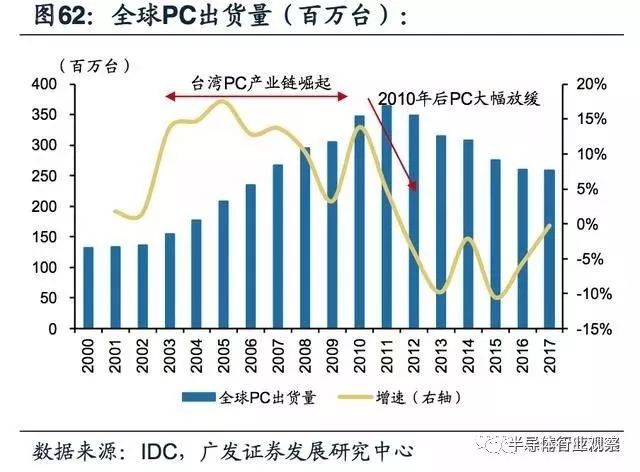

中國***PC時代的快速崛起帶動了整體科技行業以及半導體行業的快速成長。

中國***集成電路從20世紀70年代的封裝環節起步,發展于20世紀80年代的晶圓代工廠。

20世紀90年代經濟全球化趨勢和企業競爭日益加劇,戴爾、IBM、惠普等國際品牌電腦廠商逐漸將生產和研發外包給中國***地區。

中國***內地PC公司例如華碩、Acer、微星等一系列電腦廠商都在1985年-1989年期間成立,趕上PC發展浪潮,中國***半導體為滿足快速發展的下游需求迅速崛起。

電子產業向中國大陸轉移,PC產業逐漸成熟,針對下游的定向化布局弊端逐漸凸顯,中國***模擬IC設計產業逐漸成熟和衰落。

在2000年到2010年的十年間,中國***廠商通過定向性布局快速發展的下游PC產品的電源管理以及顯示驅動芯片,實現了年復合增長率不低于15%的快速成長。

2010年后全球PC出貨量逐漸成熟,同時伴隨著PC產業向中國大陸轉移,國內聯想電腦逐漸崛起,中國***模擬IC廠商高增速不再。

中國***模擬電路下游本土化帶來上游模擬機遇的黃金十年證明,下游需求在哪里,模擬集成電路的機會就在那里。

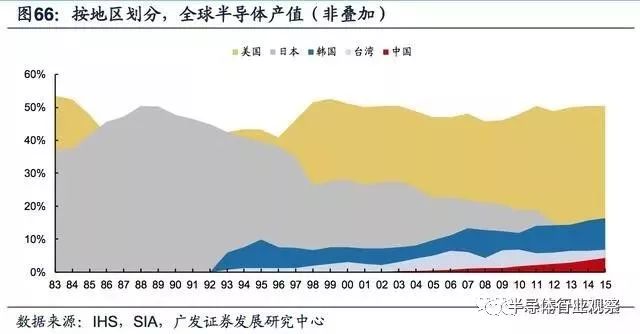

中國大陸是第三次半導體轉移的必經之地

黑電產業鏈本土化帶動全球半導體第一次轉移日本。

全球半導體產業發展于美國,早期主要用于軍事領域,而后伴隨著摩爾定律芯片逐漸小型化和低成本化,開始逐漸民用。

二戰前后美國為最主要的半導體制造地區,主要用于軍事方向(TI1940年專注于國防系統電子產品,1956年仙童半導體硅晶體管訂單主要用于XB-70轟炸機)。

80年代日本為全球主要的家電(黑色家電為主)生產地區,以索尼、夏普、松下和東芝為四大代表(2011年四大品牌尚且占全球市占率的31%),同時日本半導體政策、資金扶持到位,在1986-1991間實現了全球市占率超越美國。

PC、手機下游本土化,第二次轉移韓臺地區。

PC產業和手機產業快速成長帶動了2000后中國***、韓國半導體產業的快速成長,華碩、宏基兩大本土化下游拉動中國***成為集成電路設計第二大地區,代工制造第一大地區(華碩+宏基2012年市占率分別為14.7%,14.1%,全球前二)。

而三星半導體更是受益功能機和智能手機時代,(三星2012年手機全球市占率40%,全球第一)。

家電行業逐漸成熟后,全球半導體產業逐漸向韓臺等亞洲地區轉移。

目前中國大陸長期為最大的電子系統制造生產地區,下游需求廣泛。

中國大陸國產各類電子產品市場率已經具備一定規模,國產智能手機四大品牌(HOVM)全球市占率為40%,視頻監控行業市占率不低于40%,平板電腦、液晶電視市占率約為35%。

國產筆記本電腦市占率不低于25%,長期來看在國產替代化的大趨勢背景下,國內集成電路企業有望受益本土化下游的蓬勃發展,同時由于電源管理、信號鏈路在各類電子產品中基本都會用到,需求廣泛,且性能指標要求相對成熟穩定,同國外競爭壓力相對較小,有望率先實現快速發展。

-

集成電路

+關注

關注

5389文章

11576瀏覽量

362363 -

半導體

+關注

關注

334文章

27527瀏覽量

219896 -

模擬IC

+關注

關注

8文章

172瀏覽量

29405

發布評論請先 登錄

相關推薦

國產智能手機黃金時代落幕 老煩惱與“芯”機遇

芯片制造商的黃金時代到來,英特爾進入代工領域動了誰的奶酪?

莫輕談“黃金時代”——辯證看待集成電路產業熱度

中國汽車電子產業發展進入“黃金時代”

智能家居智能家居“黃金時代”科技巨頭爭霸一觸即發

達芬奇軟件開發套件的簡化視頻設計和GPON黃金時代的到來中文概述

工商網監

工商網監

評論