") 細數(shù)沖擊科創(chuàng)板的集成電路企業(yè)分享

細數(shù)沖擊科創(chuàng)板的集成電路企業(yè)分享

自3月18日上交所發(fā)行上市審核系統(tǒng)正式開始接受科創(chuàng)板發(fā)行上市申請起,目前已有112家企業(yè)提交了招股書。

上交所5月27日披露,科創(chuàng)板上市委將于6月5日召開第1次審議會議,微芯生物、安集科技、天準科技3家公司將一同接受審議。

截止到5月28日晚,又有5家科創(chuàng)板受理公司集中提交“復(fù)試答卷”。同日“交卷”的還有參加“三試”的中微公司、瀚川智能,以及剛完成“初試”的威勝信息、硅產(chǎn)業(yè)。至此,112家科創(chuàng)板受理企業(yè)中,處于“已問詢”狀態(tài)的為90家,已受理的18家,其中5家進入“三試”,49家完成“二問”。

112家企業(yè)中筆者也看到了不少集成電路企業(yè)的身影:

晶豐明源

上海晶豐明源半導(dǎo)體股份有限公司是國內(nèi)領(lǐng)先的電源管理驅(qū)動類芯片設(shè)計企業(yè)之一,主營業(yè)務(wù)為電源管理驅(qū)動類芯片的研發(fā)與銷售,公司產(chǎn)品包括LED照明驅(qū)動芯片、電機驅(qū)動芯片等電源管理驅(qū)動類芯片。截至2018年12月31日,公司已獲得國際專利4項,國內(nèi)專利149項,其中發(fā)明專利54項,集成電路布圖設(shè)計專有權(quán)105項。

市場現(xiàn)狀:集成電路設(shè)計企業(yè)主要根據(jù)終端市場的需求設(shè)計開發(fā)各類芯片產(chǎn)品,行業(yè)內(nèi)企業(yè)圍繞各下游細分應(yīng)用領(lǐng)域展開競爭。公司自成立以來即專注于電源管理驅(qū)動芯片領(lǐng)域,主要產(chǎn)品包括LED照明驅(qū)動芯片。以2017年為例,與同行業(yè)集成電路設(shè)計行業(yè)內(nèi)A股上市公司相比,公司產(chǎn)銷量規(guī)模位于行業(yè)前列,顯著高于集成電路設(shè)計行業(yè)內(nèi)企業(yè)產(chǎn)量平均值。公司在集成電路設(shè)計行業(yè)內(nèi)具有顯著的規(guī)模優(yōu)勢。

公司主要從事電源管理驅(qū)動類芯片的研發(fā)與銷售。2016年至2018年,公司主營業(yè)務(wù)收入分別為56,749.33萬元、69,423.12萬元和76,591.53萬元,占營業(yè)收入的比例分別為100.00%、99.98%和99.91%,主營業(yè)務(wù)突出。

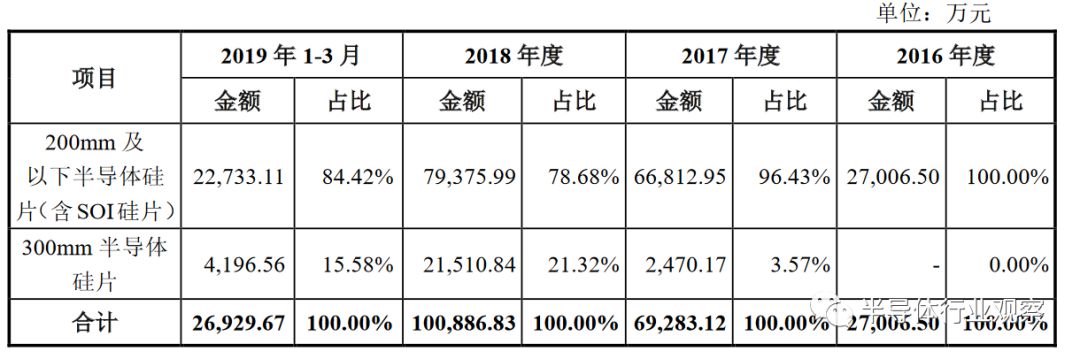

硅產(chǎn)業(yè)

上海硅產(chǎn)業(yè)集團股份有限公司主要從事半導(dǎo)體硅片的研發(fā)、生產(chǎn)和銷售,是中國大陸規(guī)模最大的半導(dǎo)體硅片制造企業(yè)之一,是中國大陸率先實現(xiàn)300mm半導(dǎo)體硅片規(guī)模化銷售的企業(yè)。硅產(chǎn)業(yè)集團自設(shè)立以來,堅持面向國家半導(dǎo)體行業(yè)的重大戰(zhàn)略需求,堅持全球化布局,堅持緊跟國際前沿技術(shù),突破了多項半導(dǎo)體硅片制造領(lǐng)域的關(guān)鍵核心技術(shù),打破了我國300mm半導(dǎo)體硅片國產(chǎn)化率幾乎為0%的局面,推進了我國半導(dǎo)體關(guān)鍵材料生產(chǎn)技術(shù)“自主可控”的進程。

市場現(xiàn)狀:半導(dǎo)體硅片是生產(chǎn)集成電路、分立器件、傳感器等半導(dǎo)體產(chǎn)品的關(guān)鍵材料,是半導(dǎo)體產(chǎn)業(yè)鏈基礎(chǔ)性的一環(huán)。然而,半導(dǎo)體硅片也是我國半導(dǎo)體產(chǎn)業(yè)鏈與國際先進水平差距最大的環(huán)節(jié)之一,當(dāng)前我國半導(dǎo)體硅片的供應(yīng)高度依賴進口,國產(chǎn)化進程嚴重滯后。

2016年-2018年公司的營業(yè)收入顯示如下,公司200mm及以下半導(dǎo)體硅片(含SOI硅片)收入穩(wěn)定增長;隨著公司300mm半導(dǎo)體硅片的產(chǎn)業(yè)化,公司300mm半導(dǎo)體硅片的收入迅速提升。

樂鑫

樂鑫信息科技(上海)股份有限公司是一家專業(yè)的集成電路設(shè)計企業(yè),采用Fabless經(jīng)營模式,主要從事物聯(lián)網(wǎng)Wi-Fi MCU通信芯片及其模組的研發(fā)、設(shè)計及銷售,主要產(chǎn)品Wi-Fi MCU是智能家居、智能照明、智能支付終端、智能可穿戴設(shè)備、傳感設(shè)備及工業(yè)控制等物聯(lián)網(wǎng)領(lǐng)域的核心通信芯片。

市場現(xiàn)狀分析:較高通、德州儀器等國際著名芯片設(shè)計商,公司在資產(chǎn)規(guī)模、收入規(guī)模等方面尚存在一定差距,面臨該類國際廠商的直接競爭。同時,我國集成電路進口依存度大,近年產(chǎn)業(yè)政策的扶持、旺盛的市場需求驅(qū)動我國集成電路設(shè)計行業(yè)快速發(fā)展,參與企業(yè)逐步增加,市場競爭可能進一步加劇。

得益于下游物聯(lián)網(wǎng)市場的快速發(fā)展及公司適時推出符合市場需求的新產(chǎn)品,公司經(jīng)營業(yè)績保持了較高的成長性,營業(yè)收入從2016年度的12,293.86萬元增長到2018年度的47,492.02萬元,年均復(fù)合增長率達96.55%

聚辰半導(dǎo)體

聚辰半導(dǎo)體股份有限公司為集成電路設(shè)計企業(yè),主營業(yè)務(wù)為集成電路產(chǎn)品的研發(fā)設(shè)計和銷售,并提供應(yīng)用解決方案和技術(shù)支持服務(wù)。公司目前擁有EEPROM、音圈馬達驅(qū)動芯片和智能卡芯片三條主要產(chǎn)品線,產(chǎn)品廣泛應(yīng)用于智能手機、液晶面板、藍牙模塊、通訊、計算機及周邊、醫(yī)療儀器、白色家電、汽車電子、工業(yè)控制等眾多領(lǐng)域。

市場現(xiàn)狀分析:集成電路設(shè)計行業(yè)公司眾多,市場競爭逐步加劇。國際方面,與意法半導(dǎo)體、微芯科技等國際大型廠商相比,公司在整體規(guī)模、資金實力、海外渠道等方面仍然存在一定的差距。國內(nèi)方面,隨著本土競爭對手日漸加入市場,競爭對手的低價競爭策略可能導(dǎo)致市場價格下降、行業(yè)利潤縮減等狀況。

2016年度、2017年度和2018年度,公司的營業(yè)收入分別為30,675.37萬元、34,385.79萬元和43,219.22萬元。

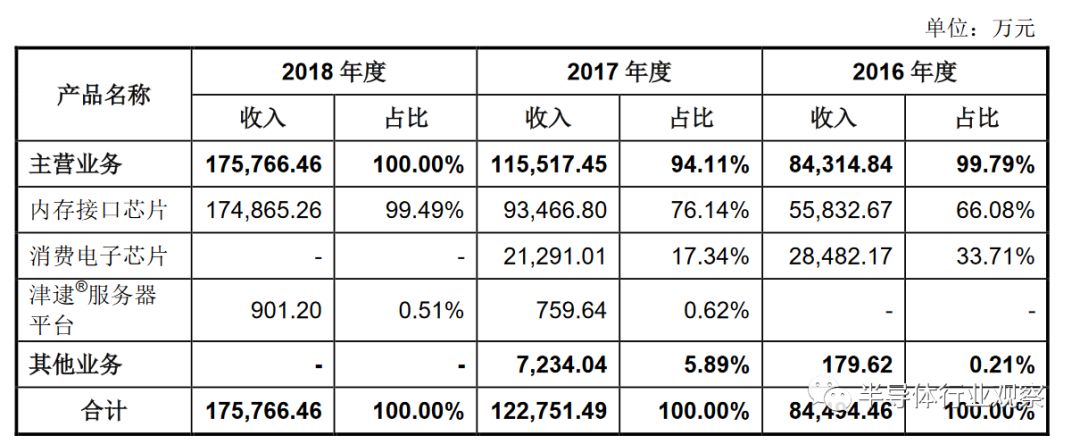

瀾起科技

瀾起科技的主營業(yè)務(wù)是為云計算和人工智能領(lǐng)域提供以芯片為基礎(chǔ)的解決方案,目前主要產(chǎn)品包括內(nèi)存接口芯片、津逮服務(wù)器CPU以及混合安全內(nèi)存模組。經(jīng)過多年的研發(fā)積累,公司產(chǎn)品性能在行業(yè)內(nèi)贏得高度認可,產(chǎn)品廣泛應(yīng)用于數(shù)據(jù)中心、云計算和人工智能等諸多領(lǐng)域,滿足了新一代服務(wù)器對高性能、高可靠性和高安全性的需求。

競爭地位:公司的內(nèi)存接口芯片受到了市場及行業(yè)的廣泛認可,現(xiàn)已成為全球可提供從DDR2到DDR4內(nèi)存全緩沖/半緩沖完整解決方案的主要供應(yīng)商之一。公司發(fā)明的DDR4全緩沖“1+9”架構(gòu)被采納為國際標準,其相關(guān)產(chǎn)品已成功進入國際主流內(nèi)存、服務(wù)器和云計算領(lǐng)域,占據(jù)全球市場的主要份額。

2017年和2018年營業(yè)收入分別為122,751.49萬元和175,766.46萬元,2016年、2017年和2018年度,主營業(yè)務(wù)收入占當(dāng)期營業(yè)收入的比重分別為99.79%、94.11%和100.00%,主營業(yè)務(wù)突出。

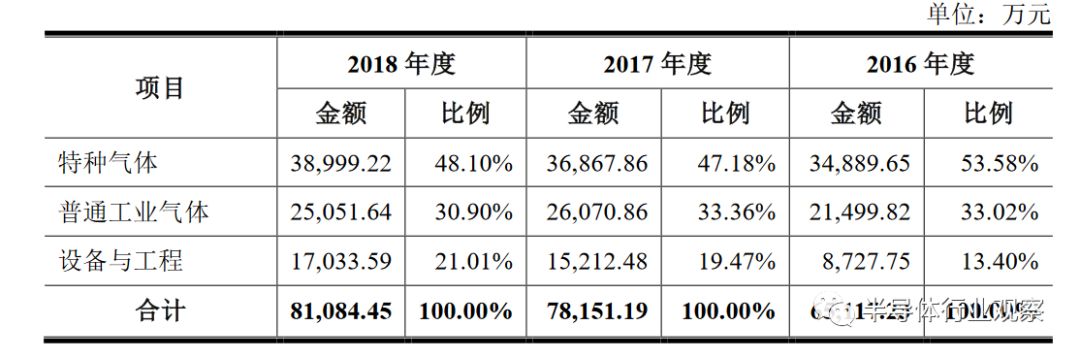

華特氣體

廣東華特氣體股份有限公司是一家致力于特種氣體國產(chǎn)化,并率先打破極大規(guī)模集成電路、新型顯示面板等尖端領(lǐng)域氣體材料進口制約的民族氣體廠商,主營業(yè)務(wù)以特種氣體的研發(fā)、生產(chǎn)及銷售為核心,輔以普通工業(yè)氣體和相關(guān)氣體設(shè)備與工程業(yè)務(wù),提供氣體一站式綜合應(yīng)用解決方案。

市場分析:經(jīng)濟新常態(tài)下更加強調(diào)經(jīng)濟結(jié)構(gòu)的優(yōu)化升級,集成電路、顯示面板、光伏能廣東華特氣體股份有限公司招股說明書(申報稿)1-1-100源、光纖光纜、新能源汽車、航空航天、環(huán)保、醫(yī)療等產(chǎn)業(yè)對中國經(jīng)濟增長的貢獻率將愈加突出。特種氣體作為上述產(chǎn)業(yè)發(fā)展不可或缺的關(guān)鍵性材料,其市場規(guī)模將保持持續(xù)高速發(fā)展。

公司主營業(yè)務(wù)收入按產(chǎn)品類別劃分的情況如下:

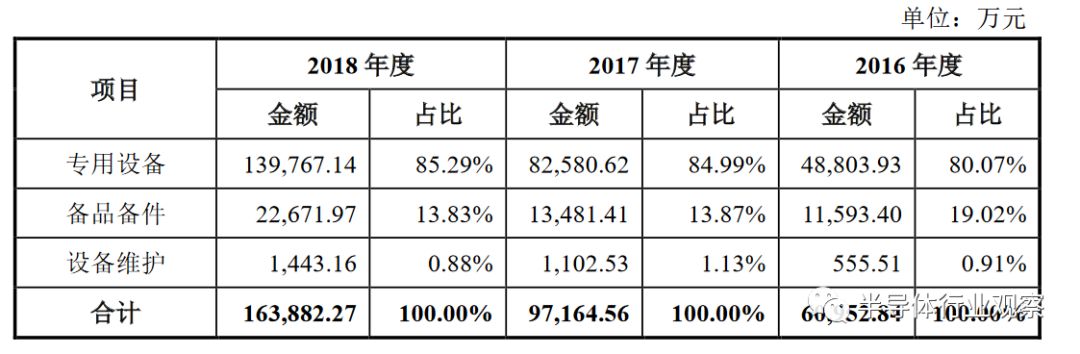

中微半導(dǎo)體

中微半導(dǎo)體設(shè)備(上海)股份有限公司是一家以中國為基地、面向全球的高端半導(dǎo)體微觀加工設(shè)備公司。公司主要從事半導(dǎo)體設(shè)備的研發(fā)、生產(chǎn)和銷售,通過向全球集成電路和LED芯片制造商提供極具競爭力的高端設(shè)備和高質(zhì)量服務(wù),為全球半導(dǎo)體制造商及其相關(guān)的高科技新興產(chǎn)業(yè)公司提供加工設(shè)備和工藝技術(shù)解決方案,助力他們提升技術(shù)水平、提高生產(chǎn)效率、降低生產(chǎn)成本。

市場分析:公司所處的半導(dǎo)體設(shè)備行業(yè)屬于半導(dǎo)體產(chǎn)業(yè)鏈的上游核心環(huán)節(jié)之一,根據(jù)半導(dǎo)體行業(yè)內(nèi)“一代設(shè)備,一代工藝,一代產(chǎn)品”的經(jīng)驗,半導(dǎo)體產(chǎn)品制造要超前電子系統(tǒng)開發(fā)新一代工藝,而半導(dǎo)體設(shè)備要超前半導(dǎo)體產(chǎn)品制造開發(fā)新一代產(chǎn)品。因此公司所處半導(dǎo)體設(shè)備行業(yè)是半導(dǎo)體芯片制造的基石,擎起了整個現(xiàn)代電子信息產(chǎn)業(yè),是半導(dǎo)體行業(yè)的基礎(chǔ)和核心。2013年以來,隨著全球半導(dǎo)體行業(yè)整體景氣度的提升,半導(dǎo)體設(shè)備市場也呈增長趨勢。根據(jù)SEMI統(tǒng)計,全球半導(dǎo)體設(shè)備銷售額從2013年的約318億美元增長至2018年的預(yù)估621億美元,年均復(fù)合增長率約為14.33%,高于同期全球半導(dǎo)體器件市場規(guī)模的增速。

2016、2017和2018年度,公司專用設(shè)備業(yè)務(wù)收入分別為48,803.93萬元、82,580.62萬元和139,767.14萬元,占主營業(yè)務(wù)收入的比例分別為80.07%、84.99%和85.29%。

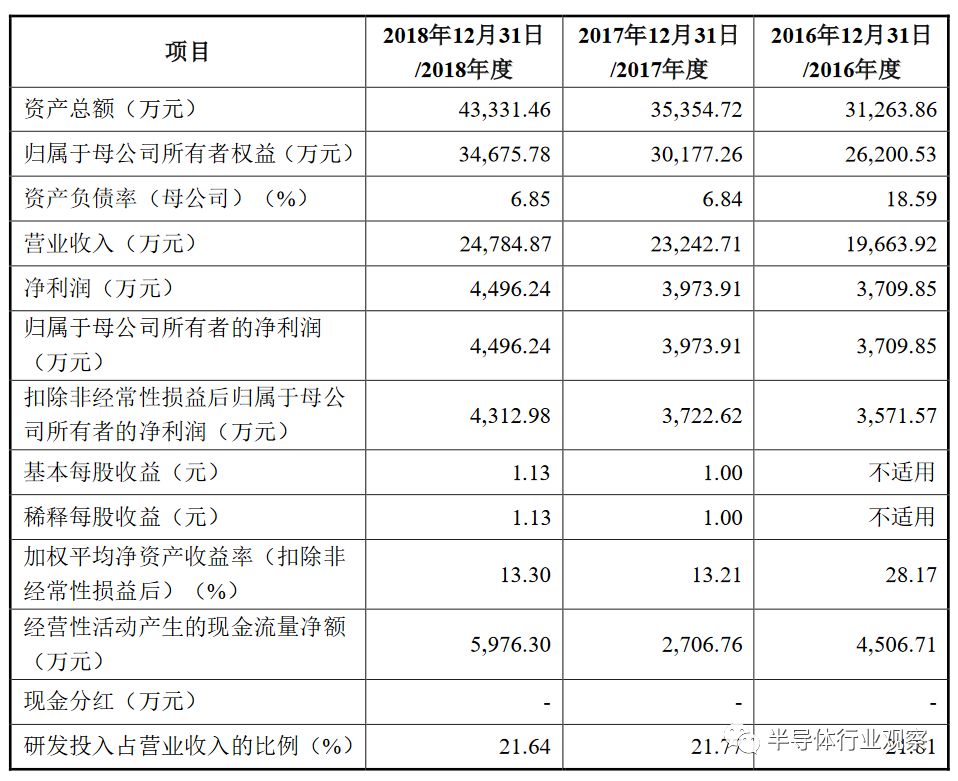

安集微

安集微電子科技(上海)股份有限公司主營業(yè)務(wù)為關(guān)鍵半導(dǎo)體材料的研發(fā)和產(chǎn)業(yè)化,目前產(chǎn)品包括不同系列的化學(xué)機械拋光液和光刻膠去除劑,主要應(yīng)用于集成電路制造和先進封裝領(lǐng)域。公司成功打破了國外廠商對集成電路領(lǐng)域化學(xué)機械拋光液的壟斷,實現(xiàn)了進口替代,使中國在該領(lǐng)域擁有了自主供應(yīng)能力。公司化學(xué)機械拋光液已在130-28nm技術(shù)節(jié)點實現(xiàn)規(guī)模化銷售,主要應(yīng)用于國內(nèi)8英寸和12英寸主流晶圓產(chǎn)線;14nm技術(shù)節(jié)點產(chǎn)品已進入客戶認證階段,10-7nm技術(shù)節(jié)點產(chǎn)品正在研發(fā)中。

市場競爭格局分析:長期以來,全球化學(xué)機械拋光液市場主要被美國和日本企業(yè)所壟斷,包括美國的Cabot Microelectronics、Versum和日本的Fujimi等。其中,Cabot Microelectronics全球拋光液市場占有率最高,但是已經(jīng)從2000年約80%下降至2017年約35%,表明未來全球拋光液市場朝向多元化發(fā)展,地區(qū)本土化自給率提升。國內(nèi)高端光刻膠去除劑主要依賴進口。除美國的Versum、Entegr is外,光刻膠去除劑細分行業(yè)內(nèi)主要企業(yè)還包括上海新陽。

公司成功打破了國外廠商對集成電路領(lǐng)域化學(xué)機械拋光液的壟斷,實現(xiàn)了進口替代,使中國在該領(lǐng)域擁有了自主供應(yīng)能力。公司2016年、2017年、2018年分別營收19,664萬元,23,243萬元,24,785萬元。

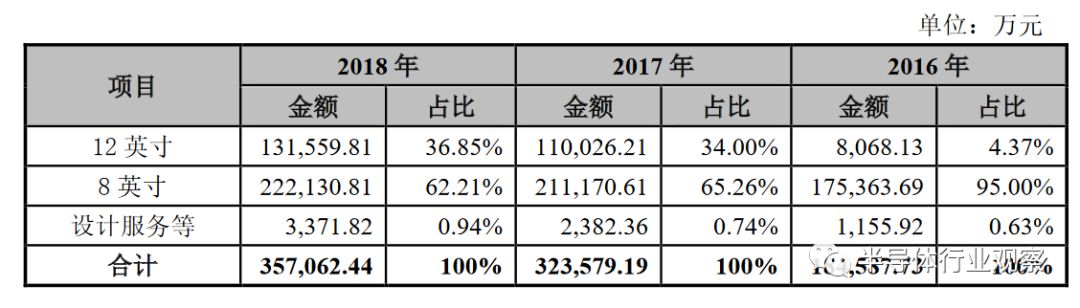

和艦

和艦芯片制造(蘇州)股份有限公司主要從事12英寸及8英寸晶圓研發(fā)制造業(yè)務(wù),其中:公司本部主要從事8英寸晶圓研發(fā)制造業(yè)務(wù),涵蓋0.11μm、0.13μm、0.18μm、0.25μm、0.35μm、0.5μm等制程;公司子公司廈門聯(lián)芯主要從事12英寸晶圓研發(fā)制造業(yè)務(wù),涵蓋和艦芯片制造(蘇州)股份有限公司招股說明書(申報稿)1-1-2028nm、40nm、90nm等制程;公司子公司山東聯(lián)暻主要從事IC設(shè)計服務(wù)業(yè)務(wù)。公司為全球知名芯片設(shè)計公司提供中高端芯片研發(fā)制造服務(wù),產(chǎn)品主要應(yīng)用于通訊、計算機、消費電子、汽車電子等領(lǐng)域。

行業(yè)特點分析:集成電路制造業(yè)是典型的資金密集型行業(yè),受摩爾定律影響,集成電路制造行業(yè)設(shè)備及工藝需要不斷升級和發(fā)展,導(dǎo)致集成電路制造企業(yè)固定資產(chǎn)折舊速度非常快,一條8英寸新生產(chǎn)線在前五六年很難實現(xiàn)盈利,12英寸的生產(chǎn)線由于固定資產(chǎn)投入更大,折舊攤銷金額也會更大,導(dǎo)致回報的周期更長,因而會影響行業(yè)內(nèi)企業(yè)的毛利率及盈利狀況。

2016年-2018年公司按產(chǎn)品營收明細如下:

睿創(chuàng)微納

煙臺睿創(chuàng)微納技術(shù)股份有限公司是一家專業(yè)從事非制冷紅外熱成像與MEMS傳感技術(shù)開發(fā)的集成電路芯片企業(yè),致力于專用集成電路、MEMS傳感器及紅外成像產(chǎn)品的設(shè)計與制造。公司是高新技術(shù)企業(yè),建有山東省紅外成像與光電傳感工程技術(shù)研究中心和山東省光電成像技術(shù)工程實驗室。公司產(chǎn)品主要包括非制冷紅外熱成像MEMS芯片、紅外熱成像探測器、

紅外熱成像機芯、紅外熱像儀及光電系統(tǒng)。

行業(yè)的發(fā)展狀況:與國際市場相比,我國的軍用市場由于底子薄,仍處在大力追趕階段。近年來紅外熱像儀在我國軍事領(lǐng)域的應(yīng)用處于快速提升階段,包括單兵、坦克裝甲車輛、艦船、軍機和紅外制導(dǎo)武器在內(nèi)的紅外裝備市場將迎來快速發(fā)展階段。國內(nèi)軍用紅外熱像儀市場正快速發(fā)展,屬于朝陽行業(yè),市場容量巨大。

公司主營業(yè)務(wù)收入按產(chǎn)品類別的構(gòu)成情況如下:

晶晨半導(dǎo)體

晶晨半導(dǎo)體(上海)股份有限公司主營業(yè)務(wù)為多媒體智能終端SoC芯片的研發(fā)、設(shè)計與銷售,芯片產(chǎn)品主要應(yīng)用于智能機頂盒、智能電視和AI音視頻系統(tǒng)終端等科技前沿領(lǐng)域,公司商業(yè)模式清晰、穩(wěn)定,屬于典型的Fabless模式IC設(shè)計公司,將晶圓制造、芯片封裝和芯片測試環(huán)節(jié)分別委托給專業(yè)的晶圓制造企業(yè)和封裝測試企業(yè)代工完成,自身則長期專注于多媒體智能終端SoC芯片的研發(fā)、設(shè)計與銷售。

市場現(xiàn)狀分析:從產(chǎn)業(yè)規(guī)模來看,我國集成電路設(shè)計行業(yè)始終保持著持續(xù)快速發(fā)展的態(tài)勢。2018年度,我國集成電路設(shè)計業(yè)實現(xiàn)銷售收入2,519億元,同比增長21.50%。從產(chǎn)業(yè)結(jié)構(gòu)來看,隨著我國集成電路產(chǎn)業(yè)的發(fā)展,IC設(shè)計、芯片制造和封裝測試三個子行業(yè)的格局正在不斷變化,我國集成電路產(chǎn)業(yè)鏈結(jié)構(gòu)也在不斷優(yōu)化。

公司銷售收入及占比分產(chǎn)品情況如下:

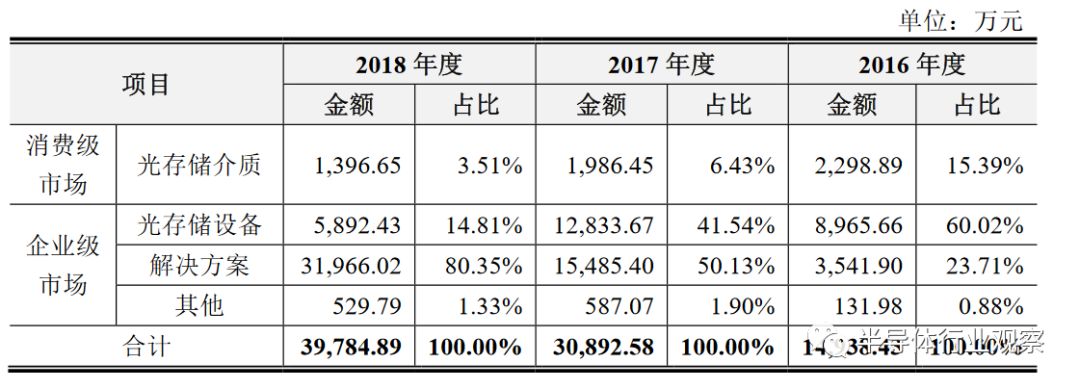

紫晶存儲

廣東紫晶信息存儲技術(shù)股份有限公司是國內(nèi)領(lǐng)先的光存儲科技企業(yè),也是唯一入選工信部“2018年工業(yè)強基工程存儲器一條龍”的光存儲上游材料、生產(chǎn)設(shè)備制造和光存儲制造企業(yè)。公司從藍光存儲介質(zhì)發(fā)展起步,早期面向消費級市場為主。2014年開始,公司把握藍光存儲技術(shù)融入企業(yè)級市場大容量數(shù)據(jù)存儲的應(yīng)用機遇,沿著“介質(zhì)—設(shè)備—解決方案”的技術(shù)及產(chǎn)業(yè)化發(fā)展路徑,開展光存儲設(shè)備的研發(fā)、生產(chǎn),存儲基礎(chǔ)架構(gòu)、存儲管理軟件、存儲分層算法的設(shè)計開發(fā),為客戶海量數(shù)據(jù)提供基于光存儲技術(shù)的數(shù)據(jù)智能冷熱分層存儲及信息技術(shù)解決方案,是業(yè)界少數(shù)、國內(nèi)唯一從最底層光存儲介質(zhì)技術(shù)發(fā)展起步并形成面向消費級市場和企業(yè)級市場的全產(chǎn)業(yè)鏈產(chǎn)品服務(wù)的光存儲科技企業(yè)。

光存儲國內(nèi)外市場現(xiàn)狀分析:光存儲的國際標準規(guī)格由海外廠商主導(dǎo)制定推廣,相對應(yīng)的大部分規(guī)格技術(shù)專利被海外廠商把持;海外廠商把持標準背后的規(guī)格技術(shù)專利并設(shè)立One-Blue, LLC.進行專利池開放式授權(quán);海外廠商在大容量BD-R產(chǎn)業(yè)化方面發(fā)展領(lǐng)先;在BD技術(shù)時代,國內(nèi)廠商在國際標準及規(guī)格技術(shù)專利話語權(quán)缺乏話語權(quán),處于追趕者狀態(tài),創(chuàng)新基礎(chǔ)較為薄弱;國內(nèi)廠商在小容量BD-R產(chǎn)業(yè)化方面相對自主可控,面向企業(yè)級的大容量自主技術(shù)BD-R國產(chǎn)化仍處于空白。

公司歷年營收詳見下表:

小結(jié):

科創(chuàng)板是要扶持真正的科創(chuàng)企業(yè),總體而言,當(dāng)前我國科技創(chuàng)新企業(yè)大多處于爬坡過坎階段,有一定的科技創(chuàng)新能力和市場競爭優(yōu)勢,科技創(chuàng)新處于跟跑和并跑階段的企業(yè)多,處于領(lǐng)跑階段特別是突破關(guān)鍵核心技術(shù)的企業(yè)少。

申報企業(yè)中不乏具有一定品牌效應(yīng)和市場影響力的細分行業(yè)龍頭,技術(shù)水平與我國現(xiàn)階段的經(jīng)濟、科技發(fā)展水平相適應(yīng)。同時申報企業(yè)總體上具備較強的科創(chuàng)屬性,絕大多數(shù)企業(yè)主要依靠核心技術(shù)開展生產(chǎn)經(jīng)營,研發(fā)投入遠超過境內(nèi)市場其他板塊。

-

集成電路

+關(guān)注

關(guān)注

5388文章

11561瀏覽量

362001 -

紅外熱成像

+關(guān)注

關(guān)注

2文章

351瀏覽量

15118

發(fā)布評論請先 登錄

相關(guān)推薦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論