") 關(guān)于封測(cè)廠的分析和未來(lái)的發(fā)展

關(guān)于封測(cè)廠的分析和未來(lái)的發(fā)展

先進(jìn)半導(dǎo)體封裝公司ASE和矽品精密工業(yè)股份有限公司(SPIL)正在開(kāi)始整合兩家公司的工藝,這兩家公司是世界上最大的外包半導(dǎo)體組裝和測(cè)試承包商。

目前,兩家公司將繼續(xù)單獨(dú)運(yùn)營(yíng),而其股票則在紐約證券交易所的ASX旗下交易。ASE工業(yè)控股是ASE和SPIL的母公司。但這兩家公司的合并幾乎肯定會(huì)改變組裝、封裝和測(cè)試市場(chǎng)的競(jìng)爭(zhēng)格局。

這整個(gè)領(lǐng)域所在的市場(chǎng)卻是非常艱苦的。ASE公布的2017年凈收入為6.7億美元,相比于98億美元微不足道。雖然這看起來(lái)像是一大筆錢(qián),但與技術(shù)領(lǐng)域的許多細(xì)分市場(chǎng)相比,它的運(yùn)營(yíng)利潤(rùn)率卻很低。

Amkor科技、JCET集團(tuán)和規(guī)模較小的承包商正在密切關(guān)注ASE/SPIL交易。OSAT不再只是相互競(jìng)爭(zhēng)。他們?cè)絹?lái)越多地面臨著已經(jīng)進(jìn)入芯片封裝和測(cè)試服務(wù)領(lǐng)域的臺(tái)積電、聯(lián)電和其他代工廠的競(jìng)爭(zhēng)。同時(shí)英特爾、三星和德州儀器等一些較大的半導(dǎo)體供應(yīng)商也有內(nèi)部組裝和測(cè)試操作,商業(yè)機(jī)會(huì)也隨之被搶走。

VLSI Research總裁Risto Puhakka表示:“OSAT的業(yè)務(wù)面臨著許多壓力,并將在未來(lái)幾年影響這個(gè)行業(yè)。”他指出,隨著蘋(píng)果作為其最大的客戶,臺(tái)積電正在爭(zhēng)奪高端封裝業(yè)務(wù),而集成設(shè)備制造商也在這一領(lǐng)域展開(kāi)競(jìng)爭(zhēng)。(臺(tái)積電在其最新的20-F文件中未被確認(rèn)的最大的客戶,占了該公司2017年凈收入的22%。)

更多的競(jìng)爭(zhēng)也即將到來(lái)。Puhakka表示:“OSAT感受到的另一個(gè)壓力來(lái)自于中國(guó)。中國(guó)有大量封裝工廠出現(xiàn),無(wú)論是通過(guò)補(bǔ)貼還是其他方式,它們的成本低得多。低端市場(chǎng)絕對(duì)有壓力并以價(jià)格壓力的形式出現(xiàn)。因?yàn)镺SAT希望保持產(chǎn)量,所以他們的定價(jià)環(huán)境將會(huì)更加艱難。如果你看看這兩種趨勢(shì),你會(huì)發(fā)現(xiàn)人們可能想要得到更多,他們想在中國(guó)經(jīng)營(yíng),他們想要更有競(jìng)爭(zhēng)力。研發(fā)是為了重新找回高端業(yè)務(wù),并且有許多事情正在朝著這些方向發(fā)展。如果你看看去年的OSAT業(yè)務(wù),會(huì)發(fā)現(xiàn)它有增長(zhǎng),但卻也沒(méi)有什么了不起的。然后,你看看裝配設(shè)備非常火熱的需求,這意味著很多設(shè)備去了傳統(tǒng)OSAT以外的其他地方。這些設(shè)備主要銷(xiāo)往中國(guó)、IDM、臺(tái)積電和三星。”

中國(guó)的OSAT產(chǎn)業(yè)大多由小公司組成,以及擁有STATS ChipPAC和其他公司的江蘇長(zhǎng)電科技(JCET),JCET于2015年收購(gòu)了STATS ChipPAC。

根據(jù)Puhakka的說(shuō)法,ASE和SPIL將會(huì)在不久的將來(lái)參與到整合計(jì)劃中。“更大的問(wèn)題是,Amkor會(huì)做什么?JCET會(huì)做什么?大玩家可能想從中國(guó)收購(gòu)公司。這并非不可能,但我認(rèn)為會(huì)有一些監(jiān)管障礙。”

今天大型OSAT在亞洲各地都有分布,但中國(guó)代表著最大的增長(zhǎng)機(jī)遇。

Puhakka表示:“這是一個(gè)不容忽視的市場(chǎng)。只是你要符合中國(guó)的規(guī)定,符合合資企業(yè)和技術(shù)轉(zhuǎn)讓的要求。這使得人們處理這些問(wèn)題時(shí)并不輕松。這些行為限制了向中國(guó)轉(zhuǎn)移業(yè)務(wù)的數(shù)量。如果你在中國(guó)運(yùn)營(yíng),你就會(huì)遇到IP保護(hù)問(wèn)題。你需要不停地決定把哪些IP轉(zhuǎn)移到中國(guó),而哪些不能轉(zhuǎn)移。人們總是說(shuō),你轉(zhuǎn)移到中國(guó)去的東西都會(huì)變成中國(guó)的知識(shí)。”

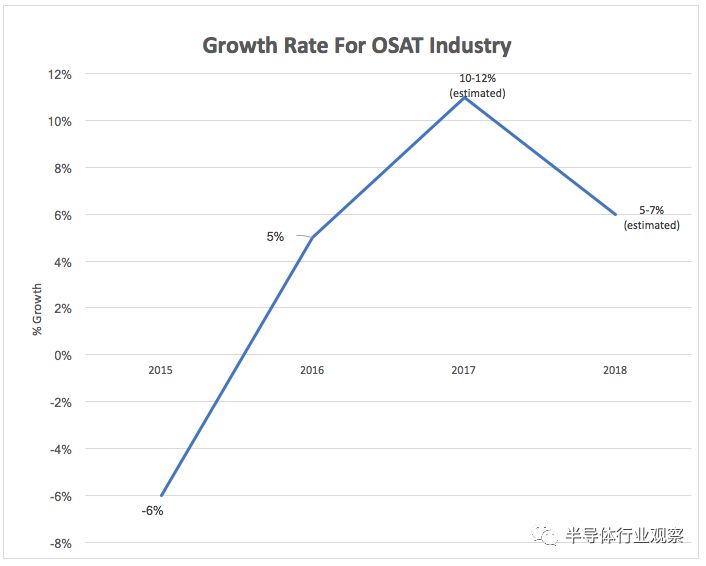

圖1: OSAT的壓力增長(zhǎng)。(來(lái)源:CLSA)

更大的交易

正如越來(lái)越有限的機(jī)會(huì)和越來(lái)越多的研發(fā)投資促成了半導(dǎo)體行業(yè)的一些大交易,類(lèi)似的力量也在為半導(dǎo)體公司服務(wù)的組裝、封裝和測(cè)試領(lǐng)域發(fā)揮作用。

JCET Group銷(xiāo)售和市場(chǎng)營(yíng)銷(xiāo)高級(jí)副總裁兼STATS ChipPAC執(zhí)行副總裁兼首席銷(xiāo)售官Hal Lasky表示:“由于日益具有挑戰(zhàn)性的OSAT業(yè)務(wù)環(huán)境以及我們?cè)诳蛻羧褐锌吹降闹饕希珹SE和SPIL的結(jié)合并不意外,我們會(huì)在OSAT層面不可避免地看到這一點(diǎn)。顯然,我們也是其中的一部分,正如我們現(xiàn)在是JCET集團(tuán)的一部分。這對(duì)于競(jìng)爭(zhēng)意味著什么?作為一家公司,我們迎接這一變化,我們看到了許多因合并而產(chǎn)生的機(jī)會(huì)。我們的客戶有許多半導(dǎo)體公司,他們?cè)谧约旱腡AM公司中看到了ASE和SPIL的聯(lián)合市場(chǎng)份額。我認(rèn)為這是不健康的,或者可能有點(diǎn)太高了。因?yàn)檫@次合并,我們有了很多機(jī)會(huì)競(jìng)爭(zhēng)市場(chǎng)份額,但是如果沒(méi)有這次合并,我們就沒(méi)有機(jī)會(huì)。我絕對(duì)相信這次合并會(huì)增強(qiáng)OSAT的競(jìng)爭(zhēng)優(yōu)勢(shì)。也許這給我們一個(gè)更高的標(biāo)準(zhǔn),而這對(duì)于競(jìng)爭(zhēng)激烈的OSAT行業(yè)來(lái)說(shuō)并不一定是壞事。”

Lasky預(yù)計(jì),未來(lái)會(huì)有更多的整合,特別是OSAT細(xì)分市場(chǎng),以及整個(gè)半導(dǎo)體行業(yè)。

“在OSAT領(lǐng)域,雖然我確實(shí)希望我們能夠跟上這一趨勢(shì),但我們看不到這樣的速度。雖然有機(jī)會(huì)看到持續(xù)的OSAT整合,但可能不符合我們客戶的要求。OSAT的問(wèn)題在于我們行業(yè)的長(zhǎng)尾——小企業(yè)并不總是對(duì)大型OSAT的并購(gòu)感興趣。因?yàn)椋?dāng)你將你并購(gòu)中得到的回報(bào)與參與市場(chǎng)競(jìng)爭(zhēng)相比較,以及投資回報(bào)率和圍繞它的交易,就會(huì)發(fā)現(xiàn)這并不有利于收購(gòu)。而且,在OSAT領(lǐng)域,頂級(jí)OSAT和較小OSAT之間的技術(shù)差距繼續(xù)增大。這對(duì)較大OSAT中的利潤(rùn)水平產(chǎn)生了影響,從而推動(dòng)與小企業(yè)的并購(gòu)。 ”

因此,與加速整合相反,OSAT之間的整合實(shí)際上可能會(huì)放緩,與此同時(shí),臺(tái)積電將繼續(xù)與OSAT承包商在IC封裝服務(wù)方面展開(kāi)競(jìng)爭(zhēng)。Lasky表示:“他們的解決方案在晶圓級(jí)——InFO和CoWoS都是出色的封裝解決方案。他們針對(duì)的是我們客戶空間中的關(guān)鍵部分,并且他們正在確定他們?cè)趹?yīng)用領(lǐng)域中的部分。在整個(gè)應(yīng)用領(lǐng)域內(nèi),這些產(chǎn)品非常適合。他們正在投資后端,以一種對(duì)其業(yè)務(wù)有意義的方式進(jìn)行投資,這可以讓他們優(yōu)化整體業(yè)務(wù)模式。我看到他們繼續(xù)這樣做,并繼續(xù)持有這個(gè)立場(chǎng)。雖然這對(duì)OSAT領(lǐng)域無(wú)疑是一個(gè)挑戰(zhàn),但它并不是真正的殺手,但我們需要適應(yīng)這一點(diǎn)。”

和平共處?

那么代工廠和OSAT可以共存嗎?

Lasky表示:“毫無(wú)疑問(wèn),答案是肯定的。我堅(jiān)信有很多機(jī)會(huì)。隨著我們適應(yīng)了TAM的轉(zhuǎn)變(主要是臺(tái)積電),其結(jié)果是我非常相信合作競(jìng)爭(zhēng)的精神,因?yàn)槲覀円^續(xù)與代工廠緊密合作來(lái)照顧和支持我們的顧客。 我們?nèi)绾芜m應(yīng)OSAT行業(yè)的關(guān)鍵在于發(fā)現(xiàn)我們的優(yōu)勢(shì)與在OSAT行業(yè)的實(shí)力能夠充分利用新的增長(zhǎng)領(lǐng)域,我們要把TAM帶回來(lái),而非把它讓給代工廠。”

Lasky聲稱,系統(tǒng)級(jí)封裝模組是OSAT真正可以熠熠生輝的一個(gè)領(lǐng)域。

Lasky表示:“當(dāng)這些更高級(jí)別的解決方案涉及多個(gè)裸片、多個(gè)器件,并且你需要在封裝級(jí)集成以創(chuàng)建封裝級(jí)解決方案時(shí),此時(shí)你便急需OSAT的能力。在過(guò)去,你可能已經(jīng)在EMS級(jí)別的解決方案中實(shí)現(xiàn)了這一點(diǎn)。小型化、屏蔽問(wèn)題、許多不同的錯(cuò)綜復(fù)雜的工藝級(jí)問(wèn)題以及需要非常高的產(chǎn)量,而這些都是我們的強(qiáng)項(xiàng)。我們開(kāi)始看到我們的TAM在OSAT世界的這個(gè)領(lǐng)域里成長(zhǎng)。沒(méi)有任何一款封裝解決方案能夠覆蓋整個(gè)應(yīng)用領(lǐng)域。你需要找到自己的優(yōu)勢(shì),找到你的能力可以讓你搶占份額,然后去做。即使在晶圓級(jí),代工廠對(duì)某些處理器具有非常強(qiáng)大的解決方案,我們也擁有自己的扇出晶圓級(jí)和晶圓級(jí)CSP解決方案即使這些方案在代工領(lǐng)域毫無(wú)意義。OSAT可以做得更好。”

Amkor公司副總裁、研發(fā)主管Ron Huemoeller同樣也看到了OSAT行業(yè)的巨大變化和挑戰(zhàn)。

“這是一個(gè)不斷變化的競(jìng)爭(zhēng)環(huán)境,而OSAT市場(chǎng)仍在繼續(xù)縮小,在SPIL和ASE合并后,只有兩家OSAT公司在技術(shù)的各個(gè)階段保持主導(dǎo)地位,它們是ASE和Amkor。選擇越少,對(duì)首要OSAT的依賴就越大。值得注意的是,開(kāi)發(fā)和制造新的封裝平臺(tái)非常昂貴,并且需要高度的工程專業(yè)知識(shí),還需要持續(xù)的研發(fā)資金以保持競(jìng)爭(zhēng)力。增加新的產(chǎn)能非常昂貴,這將不斷挑戰(zhàn)投資回報(bào)率。”

這是否會(huì)導(dǎo)致更多的整合,速度有多快,還有待觀察。

Amkor副總裁兼汽車(chē)總經(jīng)理Prasad Dhond表示:“OSAT業(yè)務(wù)需要規(guī)模。隨著玩家試圖聯(lián)合他們的資源進(jìn)行競(jìng)爭(zhēng),必將會(huì)出現(xiàn)一定程度的整合。不過(guò),這可能更適用于較小的(2級(jí)和3級(jí))玩家。代工廠正在向高端封裝的某些領(lǐng)域進(jìn)軍。他們認(rèn)為這是交叉銷(xiāo)售額外服務(wù)的機(jī)會(huì),但同時(shí)也使其業(yè)務(wù)更加棘手。然而,從基本商業(yè)模式的角度來(lái)看,封裝利潤(rùn)比代工廠所習(xí)慣的要低。目前還不清楚當(dāng)其他地方還需要代工廠們注入資金時(shí),代工廠是否愿意在包裝上大量投資。”

那么這是否意味著每個(gè)人都將在自己的領(lǐng)域共存?

Huemoeller指出:“進(jìn)入OSAT市場(chǎng)的代工廠成功的關(guān)鍵因素之一是將其芯片與先進(jìn)的封裝技術(shù)捆綁在一起。他們通過(guò)將其附加到封裝技術(shù)來(lái)確保芯片的銷(xiāo)售。 代工廠和OSAT是生態(tài)系統(tǒng)的關(guān)鍵組成部分。代工廠不會(huì)參與組裝和測(cè)試業(yè)務(wù)的所有方面。他們將在某些領(lǐng)域發(fā)揮作用,但對(duì)于他們來(lái)說(shuō),如果產(chǎn)量超過(guò)了一定的閾值,那么在其他應(yīng)用中使用OSAT是必要的。”

ASE-SPIL交易背后半導(dǎo)體

在向美國(guó)證券交易委員會(huì)提交的2017年的20-F文件中,ASE深入研究了這一領(lǐng)域的市場(chǎng)壓力和發(fā)展。

ASE表示:“近年來(lái),我們通過(guò)自然發(fā)展和收購(gòu)大大擴(kuò)展了我們的業(yè)務(wù),例如,2010年我們獲得了Universal Scientific的控股權(quán)益,將我們的產(chǎn)品供應(yīng)范圍擴(kuò)展到電子制造服務(wù);我們還于2015年5月與TDK公司簽署了合資協(xié)議,以進(jìn)一步擴(kuò)大我們?cè)?a href="http://www.1cnz.cn/soft/data/21-22/" target="_blank">嵌入式基板領(lǐng)域方面的業(yè)務(wù);2016年6月,我們與SPIL簽訂了聯(lián)合換股協(xié)議,以利用SPIL與我們之間業(yè)務(wù)合并的協(xié)同效應(yīng);此外,我們于2018年2月與高通公司簽署了合資協(xié)議,以擴(kuò)大我們的SiP業(yè)務(wù)。我們預(yù)計(jì)未來(lái)我們將繼續(xù)擴(kuò)大我們的業(yè)務(wù)。我們擴(kuò)張的目的主要是為現(xiàn)有客戶提供全面解決方案,吸引新客戶以及擴(kuò)大我們的產(chǎn)品范圍以適應(yīng)各種終端應(yīng)用。然而,快速擴(kuò)張可能會(huì)對(duì)我們的管理、技術(shù)、財(cái)務(wù)、運(yùn)營(yíng)和其他資源造成壓力。由于我們的擴(kuò)張,我們已經(jīng)執(zhí)行并將繼續(xù)執(zhí)行額外的業(yè)務(wù)和財(cái)務(wù)控制,雇用和培訓(xùn)更多人員。如果我們未能有效管理增長(zhǎng),則可能導(dǎo)致效率低下、裁員,并導(dǎo)致增長(zhǎng)前景和盈利能力下降。”

ASE補(bǔ)充說(shuō):“SPIL的成功收購(gòu)取決于許多因素,其中包括在***、美國(guó)、中國(guó)和我們開(kāi)展業(yè)務(wù)的其他司法管轄區(qū)獲得所有必要的反壟斷或其他監(jiān)管批準(zhǔn)。我們于2016年11月16日收到來(lái)自TFTC的股份交換無(wú)異議函。2017年5月15日,我們收到了聯(lián)邦貿(mào)易委員會(huì)的一封信,確認(rèn)非公開(kāi)的股票交易調(diào)查已經(jīng)結(jié)束。2017年11月24日,我們得到中華人民共和國(guó)商務(wù)部批準(zhǔn)股份轉(zhuǎn)讓,條件是ASE和SPIL在其他條件下保持獨(dú)立運(yùn)營(yíng)24個(gè)月。如果這些條件不能得到滿足,我們可以重新評(píng)估我們?cè)赟PIL中的權(quán)益,并可能會(huì)考慮(除其他法律允許的替代方案)以損失方式處置我們的SPIL股票,這可能會(huì)顯著影響我們的財(cái)務(wù)狀況。盡管如此,即使我們成功完成SPIL收購(gòu),我們也將受到監(jiān)管限制,要求我們?cè)谝欢螘r(shí)間內(nèi)保持SPIL的單獨(dú)運(yùn)營(yíng),而且我們可能在將SPIL整合到我們現(xiàn)有組織中的時(shí)候,或者在之后實(shí)現(xiàn)預(yù)期收益和成本協(xié)同效應(yīng)的時(shí)候面臨挑戰(zhàn),所有這些風(fēng)險(xiǎn)都可能對(duì)我們的業(yè)務(wù)和運(yùn)營(yíng)產(chǎn)生重大不利影響,包括我們與客戶、供應(yīng)商、員工和其他團(tuán)體的關(guān)系,或?qū)ξ覀兊呢?cái)務(wù)狀況和經(jīng)營(yíng)業(yè)績(jī)?cè)斐刹焕绊憽!?/p>

20-F文件提到:“封裝和測(cè)試業(yè)務(wù)是資本密集型的。我們將需要資金來(lái)擴(kuò)大我們的設(shè)施,并為我們的研發(fā)提供資金,以保持競(jìng)爭(zhēng)力。我們相信,我們現(xiàn)有的現(xiàn)金、有價(jià)證券、經(jīng)營(yíng)活動(dòng)的現(xiàn)金流量以及我們貸款融資下的現(xiàn)有信貸額度將足以滿足我們的資本支出、營(yíng)運(yùn)資金、現(xiàn)有債務(wù)和租賃安排下的現(xiàn)金債務(wù),以及至少在未來(lái)12個(gè)月內(nèi)的其他要求。然而,未來(lái)產(chǎn)能擴(kuò)張或市場(chǎng)或其他發(fā)展可能會(huì)導(dǎo)致我們需要額外資金……如果我們無(wú)法及時(shí)獲得資金或以可接受的條件獲得資金,我們的經(jīng)營(yíng)結(jié)果和財(cái)務(wù)狀況可能會(huì)受到重大影響。”

ASE與臺(tái)積電有合作競(jìng)爭(zhēng)關(guān)系。自1997年以來(lái),兩家公司已經(jīng)結(jié)成了“戰(zhàn)略聯(lián)盟”。ASE是臺(tái)積電制造的微芯片封裝和測(cè)試服務(wù)的非獨(dú)家首選供應(yīng)商。

結(jié)論

雖然在不久的將來(lái), OSAT將會(huì)面臨更大的競(jìng)爭(zhēng)對(duì)手,但這些公司期待著這場(chǎng)競(jìng)爭(zhēng)。臺(tái)積電在高端封裝業(yè)務(wù)的大力投入,特別是蘋(píng)果為iPhone和iPad定制的應(yīng)用處理器,是一個(gè)競(jìng)爭(zhēng)挑戰(zhàn)。

然而,OSAT保留了SiP模組、模塑互連基板、基板狀印刷電路板、半導(dǎo)體嵌入式基板,以及其他新興技術(shù)等領(lǐng)域的專業(yè)知識(shí)。盡管競(jìng)爭(zhēng)不斷加劇,但那些擁有專業(yè)知識(shí)和投資資金的公司,總會(huì)有新機(jī)遇可以繼續(xù)維持健康的發(fā)展。

-

芯片

+關(guān)注

關(guān)注

456文章

51037瀏覽量

425497 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27583瀏覽量

220621 -

生態(tài)系統(tǒng)

+關(guān)注

關(guān)注

0文章

703瀏覽量

20751

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

紫光以每股75元入股 成封測(cè)廠力成最大股東

DRAM持續(xù)下跌 存儲(chǔ)器封測(cè)廠本季展望

半導(dǎo)體(封測(cè)廠)招聘人才--江浙滬

半導(dǎo)體封測(cè)行業(yè)競(jìng)爭(zhēng)情況

封測(cè)廠今年資本支出 大縮水

Nvidia新晶片亮相 臺(tái)封測(cè)廠進(jìn)補(bǔ)

Amkor第4座先進(jìn)封測(cè)廠落戶臺(tái)灣 將持續(xù)帶動(dòng)晶圓級(jí)封裝及測(cè)試需求

關(guān)于SiP封裝技術(shù)的簡(jiǎn)析和應(yīng)用分析

高精密封測(cè)技術(shù)發(fā)展現(xiàn)狀及挑戰(zhàn)分析

盤(pán)點(diǎn)九家封測(cè)公司發(fā)展狀況以及未來(lái)前景

臺(tái)積電在海外的首座封測(cè)廠!

臺(tái)積電為何答應(yīng)赴日建先進(jìn)封測(cè)廠?

半導(dǎo)體封測(cè)廠日月光投控宣布收購(gòu)英飛凌2座封測(cè)廠!

晶圓廠與封測(cè)廠攜手,共筑先進(jìn)封裝新未來(lái)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論