") 工業(yè)SSD主控芯片的性能分析和介紹

工業(yè)SSD主控芯片的性能分析和介紹

近年來,隨著云計(jì)算、大數(shù)據(jù)、物聯(lián)網(wǎng)等產(chǎn)業(yè)的迅速發(fā)展,以及固態(tài)硬盤(SSD)性價(jià)比、穩(wěn)定性的不斷提升,無論是在消費(fèi)級還是企業(yè)級市場,SSD的市場規(guī)模都在大幅提高,年復(fù)合增長率超過30%,2017年或可突破230億美元。從SSD年銷量來看,受單個(gè)SSD容量不斷提升的影響復(fù)合增長率低于30%,2017年總銷量約為1.5億至1.6億臺。

傳統(tǒng)SSD由閃存(NAND)、主控(Controller)及固件、緩存(DRAM)組成,其中最為重要的無疑是NAND部分。鑒于目前全球NAND供應(yīng)被三星、海力士、美光、東芝、西部數(shù)據(jù)、英特爾聯(lián)合把持,整個(gè)SSD產(chǎn)業(yè)的利潤也被它們榨取殆盡,其余玩家只能仰承鼻息,勉強(qiáng)果腹而已。幸而在信息安全國家戰(zhàn)略下,長江存儲正在NAND領(lǐng)域向巨頭發(fā)起沖擊,與此同時(shí)自有SSD主控產(chǎn)業(yè)亦不斷進(jìn)步,向自主可控的目標(biāo)砥礪前行。

NAND廠商強(qiáng)勢控場,主控市場規(guī)模有限

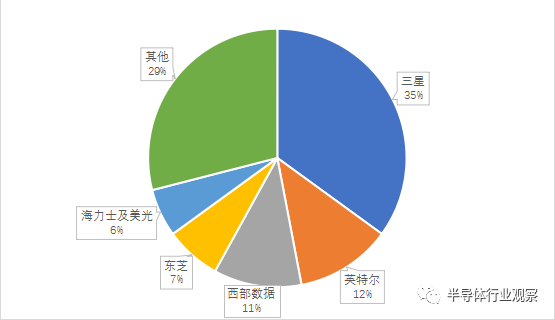

無論是NAND還是SSD,三星電子都是當(dāng)之無愧的市場老大,市占率在35%以上。三星SSD產(chǎn)品全部采用自有主控,經(jīng)不斷迭代與進(jìn)步已經(jīng)達(dá)到業(yè)內(nèi)領(lǐng)先水平,消費(fèi)級SSD中850及860系列采用MEX、MHX、MGX、MJX等主控,隨機(jī)讀寫分別可達(dá)100K IOPS和90K IOPS;960系列采用Polaris控制器,順序讀寫分別可達(dá)3500 MB/s和2100 MB/s,隨機(jī)讀寫分別可達(dá)440K IOPS和360K IOPS,成為消費(fèi)級市場的旗艦產(chǎn)品。

英特爾緊隨三星之后,在SSD市場占有率約12%;值得一提的是其于2017年推出的基于3D Xpoint科技的傲騰(Optane)系列存儲產(chǎn)品也許未來會替代SSD。目前,英特爾的SSD產(chǎn)品主要分為企業(yè)級DC系列產(chǎn)品與消費(fèi)級產(chǎn)品。DC系列產(chǎn)品均配置英特爾自有主控,而消費(fèi)級產(chǎn)品中760p選用慧榮SM2262主控,545s選用慧榮SM2259主控,600p選用慧榮SM2260主控,540s選用慧榮SM2258主控,可見英特爾與慧榮似已建立起穩(wěn)固的戰(zhàn)略合作關(guān)系。

西部數(shù)據(jù)在收購閃迪之后陸續(xù)發(fā)布幾款消費(fèi)級SSD產(chǎn)品,其市占率約11%;高端產(chǎn)品WD Black選用Marvell 88SS1093主控,中端產(chǎn)品WD Blue選用Marvell 88SS1074主控,低端產(chǎn)品WD Green選用慧榮SM2258XT。由于西部數(shù)據(jù)在SSD領(lǐng)域尚處于探索期,或許未來會考慮與更多主控廠商進(jìn)行合作。

東芝在SSD市場占有率約7%;東芝自有品牌及其旗下饑餓鯊品牌的SSD產(chǎn)品雖然對外標(biāo)稱均選用自有主控,但據(jù)報(bào)道許多型號的自有主控是由東芝與Marvell或群聯(lián)團(tuán)隊(duì)聯(lián)手打造而成,可見其合作關(guān)系之緊密。

最后NAND原廠還剩下海力士與美光,二者合計(jì)市場占有率約6%。美光旗下英睿達(dá)(Crucial)的MX500、BX300系列選用慧榮SM2258主控,而MX300則選用Marvell 88SS1074主控;海力士對外宣稱其SSD產(chǎn)品主控皆為自主研發(fā),相關(guān)披露信息較少。

NAND原廠在SSD市場占有率合計(jì)約70%,其中過半均采用自有主控解決方案,剩余份額才能輪到Marvell、慧榮、群聯(lián)等專注SSD主控的廠商參與競爭。筆者按照SSD主控平均價(jià)格6美元測算,2017年SSD主控的平均市場規(guī)模約為9.3億美元,而其中留給NAND原廠以外的專注SSD主控廠商的市場規(guī)模約為5.6億美元。

圖1. 2017年SSD市場占有率(估算)

主控企業(yè)三家獨(dú)大,經(jīng)營戰(zhàn)略各不相同

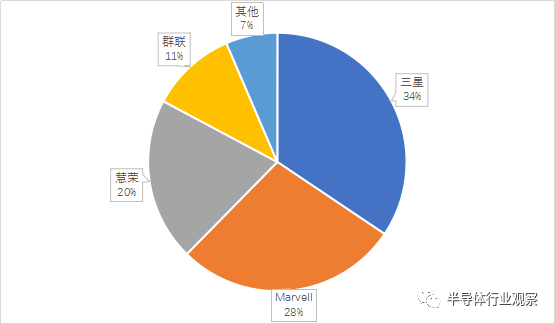

專注SSD主控的企業(yè)中, Marvell、慧榮、群聯(lián)無疑處于第一梯隊(duì)。Marvell(美滿電子,美股上市公司,代碼MRVL)成立于1995年,是典型的無晶圓廠半導(dǎo)體公司。Marvell在SSD主控領(lǐng)域獨(dú)占鰲頭,除與部分NAND原廠形成緊密合作關(guān)系外,還與各SSD終端產(chǎn)品廠商達(dá)成廣泛合作。據(jù)其2015財(cái)年(自上年度2月初至當(dāng)年度1月末期間)至2018財(cái)年數(shù)據(jù),其存儲類收入經(jīng)歷大幅波動,目前有所好轉(zhuǎn)。Marvell所稱存儲類收入包括HDD主控、SSD主控、企業(yè)級解決方案,其中SSD主控收入占比約為20%,據(jù)此筆者估計(jì)其2017年度SSD主控收入約2.6億美元。

| 2015財(cái)年 | 2016財(cái)年 | 2017財(cái)年 | 2018財(cái)年 | |

| 收入(億美元) | 17.45 | 12.01 | 11.58 | 12.79 |

表1. Marvell存儲類收入變動情況

Marvell的SSD主控經(jīng)營戰(zhàn)略已由僅提供主控芯片逐漸轉(zhuǎn)變?yōu)橥瑫r(shí)提供固件等整體解決方案,目前在售的SSD主控均采用28nm工藝,主要包括需另置DRAM并采用SATA接口的88SS1074(代號DEAN,截至2017年9月在18個(gè)月內(nèi)出貨量超過5000萬顆)、采用NVMe接口的88SS1093(代號Eldora)及88SS1092(代號Eldora Plus),以及無需另置DRAM的88NV11xx系列(代號Artemis)。

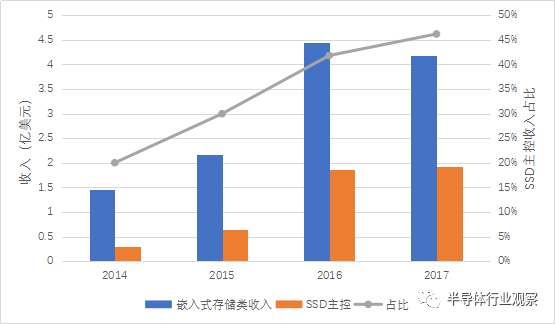

慧榮科技(Silicon Motion,美股上市公司,代碼SIMO)于1995年成立于美國加州硅谷,目前總部設(shè)在***;慧榮是一家芯片設(shè)計(jì)公司,其主控芯片以SMI的品牌對外銷售,主要應(yīng)用在eMMC以及中低端消費(fèi)級SSD上,過去十年間其主控芯片出貨量累計(jì)達(dá)50億顆。2014年至2017年期間,慧榮嵌入式存儲類收入實(shí)現(xiàn)快速增長,其中包括eMMC主控收入、SSD主控收入、以及存儲解決方案三大組成部分;SSD主控收入的增長速度更快,2017年其占比超過45%,總額約為1.9億美元,主控產(chǎn)品戰(zhàn)略重心轉(zhuǎn)換取得階段性成果。

圖2. 慧榮嵌入式存儲類收入變動情況

慧榮在SSD主控領(lǐng)域的經(jīng)營戰(zhàn)略其實(shí)也正是其產(chǎn)品特點(diǎn),即為客戶提供性價(jià)比極高的整體解決方案,既包括主控芯片也包括公版固件;在此戰(zhàn)略之下,慧榮已然成為中小SSD廠商全系產(chǎn)品和大牌SSD廠商(如英特爾)入門消費(fèi)級產(chǎn)品的首選主控解決方案,慧榮在年報(bào)中估測其eMMC主控與SSD主控在細(xì)分市場的占有率均超過30%,筆者認(rèn)為若去掉NAND原廠自有主控部分的份額則此估測相對準(zhǔn)確。目前慧榮在售的SSD主控是采用SATA接口的SM2258以及采用NVMe接口的SM2262/63系列產(chǎn)品,如英睿達(dá)MX500及英特爾760p等SSD均采用慧榮主控,可見其已獲得市場充分認(rèn)可。

群聯(lián)電子(PHISON,***證券交易所上市公司,代碼8299)于2000年成立于***新竹,存儲領(lǐng)域主營業(yè)務(wù)包括手機(jī)存儲主控、SSD主控、終端存儲產(chǎn)品。據(jù)年報(bào)披露,2016年群聯(lián)獨(dú)立對外銷售的各類主控芯片銷量合計(jì)約為3.5億顆,取得收入約2.08億美元,且2016年SSD主控芯片及SSD產(chǎn)品合計(jì)取得收入約3.60億美元;此外,群聯(lián)CEO潘健成曾表態(tài)希望2018年群聯(lián)SSD主控出貨量能達(dá)到4000萬顆,市場占有率達(dá)2成;根據(jù)以上信息筆者推測2017年群聯(lián)獨(dú)立對外銷售及自用的SSD主控收入合計(jì)不超過1億美元。

群聯(lián)的SSD主控經(jīng)營戰(zhàn)略是將主控與產(chǎn)品相結(jié)合,同時(shí)依賴與東芝的戰(zhàn)略合作伙伴關(guān)系向客戶搭售東芝原廠NAND以提供整體解決方案。目前群聯(lián)在售SSD主控均發(fā)布于2016年,為采用40nm工藝的SATA接口PS3111以及NVMe接口的PS5008,預(yù)計(jì)于2018年將推出采用28nm工藝的PS5012-E12等新品。

境內(nèi)企業(yè)背景各異,自主可控任重道遠(yuǎn)

除以上廠商外,對外出售SSD主控的還包括諸如智威(JMicron)、瑞昱(Realtek)、威盛(VIA)、云蓮(Maxiotek)等一眾***企業(yè),以及可能與之存在千絲萬縷聯(lián)系的境內(nèi)企業(yè)(如聯(lián)蕓科技(杭州)有限公司(Maxio))等。鑒于數(shù)據(jù)存儲的安全性與保密性要求,不少境內(nèi)企業(yè)在自主可控戰(zhàn)略下意圖在SSD主控領(lǐng)域有所突破,其中既包括以國家支持為主的大型企業(yè),也包括遵循市場化競爭的創(chuàng)業(yè)公司。

前者大多以國防軍工為重點(diǎn)應(yīng)用領(lǐng)域,如中勍科技有限公司,致力于國產(chǎn)自主可控存儲產(chǎn)品的設(shè)計(jì)與制造,其便以國防軍工領(lǐng)域的解決方案為基礎(chǔ)逐漸發(fā)展,并于2016年及2017年分別推出采用SATA接口的ZQ706主控及升級版ZQ706ES主控,據(jù)悉以上主控已配置在中勍自主品牌的SSD產(chǎn)品上。湖南國科微電子股份有限公司(簡稱國科微,證券代碼300672)則受到集成電路大基金的青睞,公司于2016年1月發(fā)布首款采用40nm工藝的SSD主控GK2101及GK2102,據(jù)其披露在2016年SSD主控取得收入7032萬人民幣,毛利率達(dá)90%,且平均售價(jià)達(dá)1400元;2017年上半年開始量產(chǎn)消費(fèi)級主控GK2301,毛利率隨后降至52%;2017年業(yè)績快報(bào)稱受閃存顆粒缺貨影響,SSD主控產(chǎn)品在2017年銷售情況未達(dá)預(yù)期。山東華芯半導(dǎo)體有限公司是由濟(jì)南高新控股集團(tuán)及山東省高新技術(shù)創(chuàng)投控股,浪潮電子參股10%的存儲控制芯片設(shè)計(jì)和安全固態(tài)硬盤解決方案供應(yīng)商;其SSD主控產(chǎn)品為2014年推出的采用SATA接口HX8800系列,其特點(diǎn)是國內(nèi)首款經(jīng)國家密碼管理局安審?fù)ㄟ^的SSD主控。

后者則多是近兩年剛剛成立的創(chuàng)業(yè)公司,如北京得瑞領(lǐng)新科技有限公司(DERA)成立于2015年,2016年末宣布推出自主研發(fā)的企業(yè)級SSD主控TAI,其順序讀寫分別為5.1 GB/s 和4.5 GB/s,隨機(jī)讀寫更可達(dá)1250K IOPS和500K IOPS,性能參數(shù)甚至優(yōu)于某些大牌SSD主控。北京憶芯科技有限公司(StarBlaze)成立于2015年末,脫胎于憶恒創(chuàng)源(MemBlaze),公司于2017年末發(fā)布面向高端消費(fèi)級或入門企業(yè)級的SSD主控Star1000,其采用28nm工藝,順序讀寫分別為3.0 GB/s和2.0 GB/s,隨機(jī)讀寫可達(dá)350K IOPS和300K IOPS;同時(shí)憶芯科技與建興(Lite-On,又稱光寶)合作,共同發(fā)布T10 Plus產(chǎn)品,令這款主控有望迅速推向市場,不過不知適配的固件是由憶芯科技開發(fā)還是由建興自主完成。深圳市硅格半導(dǎo)體股份有限公司(SiliconGo)成立于2007年,專注于固態(tài)存儲主控的設(shè)計(jì),包括嵌入式存儲、移動存儲、安全存儲的主控均有涉及,其SSD主控是2017年推出的采用SATA接口的SG9081系列。

盡管以上境內(nèi)企業(yè)均號稱已推出各種SSD主控,但是遺憾的是筆者尚未在終端市場看到搭載自有主控的SSD上市,而國防軍工領(lǐng)域信息披露較少,筆者也很難判斷相關(guān)產(chǎn)品是否已經(jīng)得到大規(guī)模的推廣和驗(yàn)證。可見在自主可控的道路上境內(nèi)企業(yè)仍然任重道遠(yuǎn)。

主控企業(yè)發(fā)展之路在何方?

目前的SSD主控市場便是如此小眾,2017年市場規(guī)模不超過10億美元,而除NAND原廠及三大SSD主控廠商外供其他主控企業(yè)競爭的市場份額不足10%,僅4億人民幣而已。幸而主控設(shè)計(jì)企業(yè)投資規(guī)模不大,境內(nèi)主控企業(yè)若真可脫穎而出,銷售收入突破1億人民幣的門檻的話,便可以在生存之余謀求更大的成長機(jī)會。

圖3. 2017年SSD主控市場占有率(估算)

筆者認(rèn)為SSD主控企業(yè)可以考慮以下三種發(fā)展策略:

一是與產(chǎn)業(yè)鏈中的核心企業(yè)達(dá)成長期穩(wěn)固的戰(zhàn)略合作關(guān)系。鑒于SSD產(chǎn)業(yè)中NAND原廠的話語權(quán)最高,因此若能像Marvell、慧榮、群聯(lián)一樣與英特爾、東芝等NAND原廠達(dá)成戰(zhàn)略合作的話,則可以借助合作伙伴在NAND領(lǐng)域的市場占有率拓展自身份額,同時(shí)也可以通過與合作伙伴的NAND之間更強(qiáng)的適配性為客戶提供更為優(yōu)化的解決方案,從而在市場競爭取得優(yōu)勢;譬如,在自主可控的國家戰(zhàn)略下,長江存儲便是境內(nèi)SSD主控企業(yè)的絕佳機(jī)會。另一方面,SSD主控企業(yè)也可以考慮與SSD終端企業(yè)級客戶達(dá)成戰(zhàn)略合作,如在國防軍工等事關(guān)國家安全的重點(diǎn)領(lǐng)域或者云計(jì)算等采購量極大的終端客戶,通過提供滿足此類終端客戶需求的主控產(chǎn)品而在市場競爭中占有一席之地。

二是采用多樣化的主控發(fā)展策略。盡管SSD主控的技術(shù)含量高、研發(fā)難度大,然而全球SSD產(chǎn)品出貨量的絕對值仍處于較低水平;因此若有余力,SSD主控企業(yè)也不應(yīng)對其他需要存儲主控的領(lǐng)域置之不理,若能在諸如U盤、eMMC、UFS、SD卡等存儲產(chǎn)品的主控市場中分一杯羹,或許在不遠(yuǎn)的將來也可逐漸追上慧榮或群聯(lián)的業(yè)務(wù)規(guī)模。當(dāng)然紙上談兵總是容易,其實(shí)在其他需要存儲主控領(lǐng)域的市場競爭也已經(jīng)達(dá)到白熱化的程度,希冀能夠有所斬獲也非易事。

三是探索其他具有顛覆性可能的存儲科技的主控機(jī)會。從機(jī)械硬盤到閃存芯片的轉(zhuǎn)換,再到基于3D Xpoint技術(shù)的新一代存儲產(chǎn)品的推出,前些年尚處于研發(fā)階段的相變存儲、電阻存儲等存儲科技也許在不遠(yuǎn)的將來會逐漸成熟,從而逐步替代當(dāng)前基于NAND的存儲解決方案。作為SSD主控廠商,在合適時(shí)機(jī)與研究機(jī)構(gòu)共同研發(fā)可應(yīng)用于此類顛覆性存儲科技的主控,可能帶來超乎意料的回報(bào)。例如,有報(bào)道稱美國主控創(chuàng)業(yè)公司CNEX Labs就已參與到基于3D Xpoint技術(shù)的量產(chǎn)存儲產(chǎn)品主控的研發(fā)當(dāng)中,或許在不遠(yuǎn)的將來也將成為一家獨(dú)角獸公司。

-

嵌入式

+關(guān)注

關(guān)注

5103文章

19268瀏覽量

310026 -

云計(jì)算

+關(guān)注

關(guān)注

39文章

7890瀏覽量

138348 -

大數(shù)據(jù)

+關(guān)注

關(guān)注

64文章

8929瀏覽量

138273

發(fā)布評論請先 登錄

相關(guān)推薦

SSD主控芯片江湖知多少?

SSD走向國產(chǎn)化,不妨先從主控芯片談起

功能強(qiáng)大的JMicron固態(tài)硬盤(SSD)主控芯片

SSD1306芯片介紹

慧榮科技推出首款企業(yè)級SATA SSD主控芯片解決方案

慧榮科技推出最新款PCIe 4.0 NVMe 1.4主控芯片,為消費(fèi)級SSD帶來極致的性能體驗(yàn)

SSD主控芯片,除了做SSD還有什么其他用途?

如何設(shè)計(jì)一款優(yōu)秀的企業(yè)級SSD主控芯片

安謀科技助力憶芯科技流片高性能國產(chǎn)SSD主控芯片

庫瀚科技全球首款RISC-V架構(gòu)PCIe5.0 SSD主控性能發(fā)布

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論