幾大晶圓廠的Roadmap我們可以看到,TSMC、三星和格芯可能回來明年上馬7nm產線。屆時新工藝將會為下一代產品提供更多高性能的芯片。從現在的格局看,Intel也許有稍微落后,但可以肯定的是他們一定會持續投入到這個節點。為了應對日益增加的開發和制造成本,三星、臺積電和Intel都探索將芯片集成度提得更高的可能。他們也還在加大研發,希望在7nm之后的下一代工藝領先于其他競爭對手。

7nm還沒到來,

圍繞4nm的競爭已經開始打響!

7nm工藝的領先者臺積電計劃在2019年試產5nm,也就是說在2020之前,我們并不會看到商用的4nm芯片。落后于臺積電的格芯在7nm上的投入也有一段時間,按照他們的說法,這個工藝將會持續一段時間,也就是說到2021年,我們應該都看不到他們的5nn工藝細節。和前面兩家相比,三星的策略似乎顯得有點激進。

得益于在EUV方面的提前投入,并率先將新一代光刻機引入到7nm節點。這個領先于所有對手的決定,讓他們可以在公司布局上走得更前。

在今年的ARM技術大會上,三星電子一再強調他們在7nm的野心,并大談特談他們在2018的計劃。按照他們的說法,他們將會迅速推進6nm、5nm工藝的發展,并最早在2020年帶來4nm。這個領先于所有競爭對手的規劃,會給臺積電帶來壓力嗎?

率先布局EUV,

三星的優勢

雖然三星并不是EUV光刻機的制造商,三星甚至不是ASML的股東,但公開的信息顯示,三星似乎已經在EUV光刻機的采購和產線布置上全面領先所有競爭對手。昨天新聞甚至說到三星為其DRAM芯片采購了四臺EUV光刻機,提早布局的EUV將會是三星的一大武器。

隨著摩爾定律的演進,傳統193nm光刻機并不能滿足縮小晶體管的需求,而EUV則被看做是未來先進工藝發展的重要技術之一。面向尺寸更小、生產速度更高、成本更低等要求的新一代晶體管,只有波長更短的EUV光刻才能達到這樣的要求。

從表面上看,引入EUV工藝可以大幅提升性能,縮減曝光步驟、光罩數量等制造過程,節省時間和成本。不過顯然引入EUV技術并不容易,其需要投入大量資金購買昂貴的EUV設備,同時需要進行大量的工藝驗證以確保在生產過程中獲得較佳的良率,才能以經濟的成本適用于生產晶元。三星恰恰擁有這個優勢。

由于他們擁有多個產業,可以為它的先進半導體制造工藝提供資金支持,而它多年來也愿意為此付出巨額的資金;三星也是全球最大的存儲晶元生產企業, 可以通過在存儲晶元上錘煉先進工藝。三星在2015 年7 月即攜IBM,利用EUV 打造7 納米芯片原型,在過去這三年其就采用EUV技術處理了20萬片晶圓生產SRAM。在256MB的SRAM上,三星甚至實現了80%的良品率,這是三星在未來競爭中的基礎優勢。

在今年十月,韓媒BusinessKorea透露,業界消息顯示,三星正向荷蘭業者ASML洽談,打算購買10臺EUV設備。EUV極為昂貴,一臺要價2,000億韓圓(約1.8億美元)。報道進一步指出,ASML是全球唯一的EUV生產商,今年只制造12臺,要是其中10臺都被三星訂走,其他業者買不到設備,那么三星的地位就更穩了。

在之前,我們也做過很多關于EUV的報道。也說到三星將于TSMC和格芯布局EUV。根據之前的報道,三星將會在7nm工藝上引入EUV,但TSMC和格芯在第一代7nm上將會繼續采用浸沒式光刻的做法,到第二代才引入。這就使得三星在EUV的量產經驗上領先于競爭對手。幫助他們在后面的工藝發展上,走在競爭對手前面。

5nm和4nm之后,硅晶圓制造商不但在推進EUV技術,他們還在探索FinFET之后的新設計,滿足更小設計的要求。

FinFET之后的探索,

三星技勝一籌

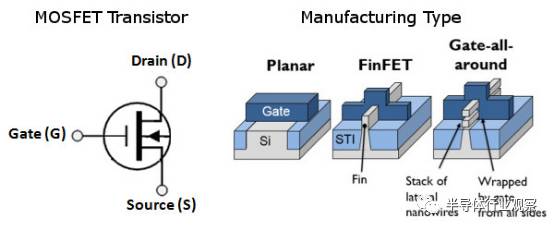

以前的手機處理器使用的MOSFET硅晶體管,后來隨著工藝研究,漏電電流逐漸增加,于是業界都走向了FinFET,這也是現在的主流晶體管。現在隨著制程的推進,業界正在探索在探索新的可能。三星也很早就分享了他們在這方面的見解。

在年初由SEMI主辦的中國國際半導體技術大會上,三星指出,隨著7nm的到來,溝道變窄了,那就要求在在設計制備的時候需要從架構、溝道材料和工藝制備上進行創新,而GAA (Gate-all-around)FET、三五族溝道材料和EUV光刻是對應的最好答案。

他們認為在GAA上有兩種方案,一種是水平的,它能夠打破FinFET的限制。另一種是垂直的,能突破更多的物理限制。

在這里,我們介紹一下GAA 。GAA有時候被稱作橫向納米線場效應管。這是一個周邊環繞著 gate 的 FinFet 。GAA 晶體管能夠提供比 FinFet 更好的靜電特性,這個可滿足某些柵極寬度的需求。

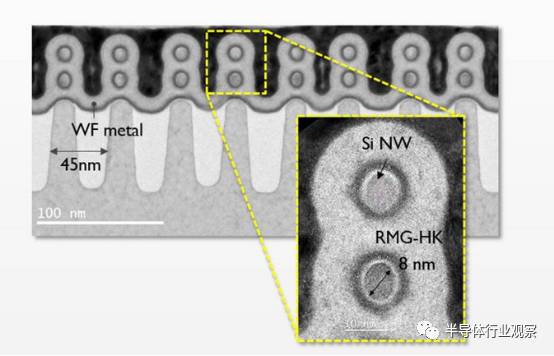

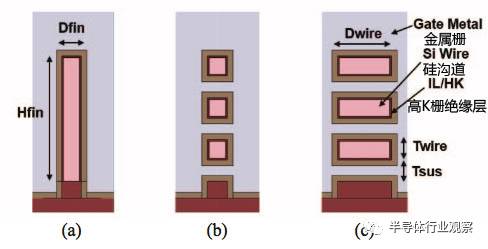

從表面上看, GAA 和柵極夾雜在源極和漏極之間的 MOSFET 很類似。另外, GAA 同樣包含了 Finfet ,但和目前 fin 是垂直使用的 Finfet 不同, GAA 的 Finfet 是在旁邊。GAA Fet 包含了三個或者更多的納米線,形成溝道的納米線懸空且從源極跨到漏極。其尺寸是驚人的。 IMEC 最近介紹的一個 GAA fet 的納米線只有 8nm 直徑。

控制電流流動的 HKMG 架構能夠填補源極和漏極之間的差距。但是從 FinFet 向 GAA 的轉變并不會有很大的優勢,當中你只是獲得了對晶體管靜電性能控制的提升。GAA 最大的提升在于縮小了柵極寬度。這樣你就可以得到一個全環繞和一點的靜電性能的控制。當然, gate 的縮小是必不可少的。

在今年早些時候,三星、格羅方德與IBM一起,合伙推出了世界上第一個基于EUV和GAAFET打造的5nm硅芯片。根據三星最新的消息,他們將會在4nm的時候將GAA技術正是引入。那就意味著5nm之后,三星將會用GAAFET取代FinFET。三星方面也表示,到時不排除引入新材料。

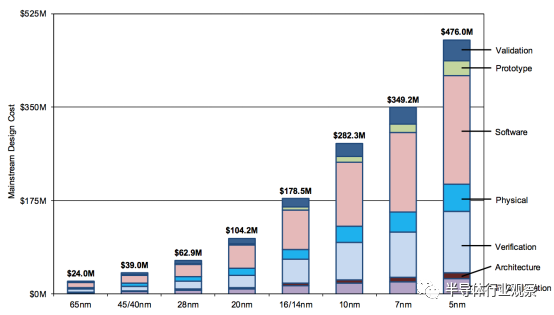

對GAAFET來說,最大的挑戰就是其制造會比FinFET困難許多。那么其成本會更加貴。根據IBS的估算,在5nm節點,設計一款主流芯片的成本將高達4.76億美元水平,而7nm節點的成本僅3.492億,28nm則是0.629億。

大戰已經開啟,

三星勝算幾何?

雖然對消費者來說,到2018年甚至2019年,他們都不能從7nm芯片上受益。但是晶圓廠已經在這兩項技術上投入了很多。三星也已經開始到處展現他們在上面的成就了。從他們的公開信息我們可以看到,他們似乎對EUV和GAAFET很有信心,憑借這兩項技術在4nm上領先于所有競爭對手。從三星在晶圓廠的表現看來,4nm將會是他們超越臺積電的一大重要節點。

不過我們應該看到,三星并不是唯一一個在EUV和GAA技術上布局的廠商,其他晶圓廠也在上面的布局應該也很快會面世。雖然目前來看三星表現得很激進,領先也很多。但在晶圓代工領域,預先布局,并不代表你能領先。我們期待看到臺積電和格芯的更多進展,才能做出一個更公正的評價。

舉個例子,臺積電一貫以來在研發先進工藝上出了名保守。在研發16nm工藝的時候它就先在2014年量產了14nm工藝然后再在2015年引入FinFET工藝,而三星則直接在2015年量產14nmFinFET首次取得在先進工藝上對臺積電的領先優勢。但是在后來的蘋果處理器上發生的“芯片門”表示,臺積電還是領先于三星。

另外,我們還要看到,客戶的支持對于晶圓廠的進展有很大的幫助。目前臺積電前三大客戶分別是蘋果、高通和博通,其次分別是聯發科和大陸手機芯片廠海思;從前五大客戶組合來看,代表手機芯片是臺積電最重要客戶群。而這些客戶都是走在芯片制造技術的前沿,他們給臺積電的加持,是三星所不能企及的。

而在三星方面,雖然一直有高通在加持,但在今年7月有消息傳出,高通驍龍845將會轉向臺積電生產,這對三星來說也許會是一個障礙。

據《路透社》七月報道, 三星執行副總裁暨晶圓代工制造業務部門的負責人 E.S. Jung 表示,三星的晶圓代工業務希望未來 5 年內把市場占有率提升至 25% 的比例。但聯想到臺積電今年的市占達到了56%,其高額的利潤將會成為他們未來技術競爭的最好保證。再加上大摩早前的報告指出,存儲產業的超級周期終于終結。這個占三星營收60%的業務的放緩,加上三星本身的“動蕩”,會否阻礙三星未來的發展,這又給我們提出了疑問。

-

三星電子

+關注

關注

34文章

15885瀏覽量

182204 -

臺積電

+關注

關注

44文章

5742瀏覽量

169180 -

晶圓廠

+關注

關注

7文章

638瀏覽量

38398

發布評論請先 登錄

三星在4nm邏輯芯片上實現40%以上的測試良率

曝三星已量產第四代4nm芯片

臺積電美國Fab 21晶圓廠2024年Q4量產4nm芯片

被臺積電拒絕代工,三星芯片制造突圍的關鍵在先進封裝?

工商網監

工商網監

評論